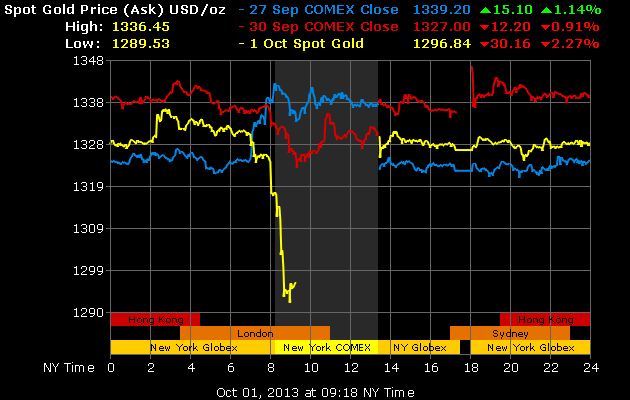

De goudprijs ging dinsdagmiddag opnieuw hard onderuit gegaan. In een uur tijd zakte de prijs van het gele metaal van $1.325 naar bijna $1.290 per troy ounce, een daling van 2,64%. In euro’s zakte de goudprijs van €978 naar €955 per troy ounce (-2,35%). Door deze forse prijsdaling is goud weer terug op het laagste niveau in drie maanden tijd. Het laagste punt werd eind juni bereikt, toen een troy ounce goud op een gegeven moment beneden de €30.000 per kilo stond (ongeveer €930 per troy ounce).

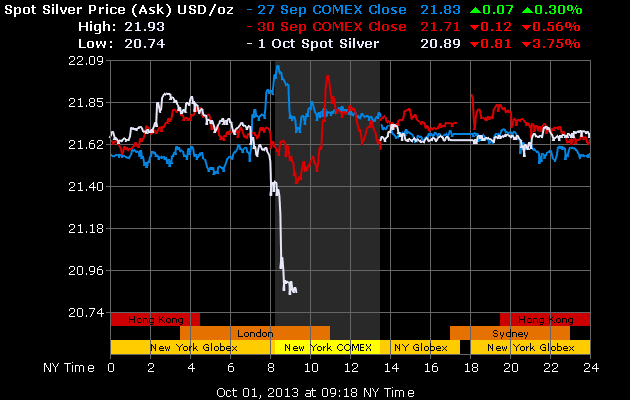

De zilverprijs ging traditioneel nog verder omlaag en zakte in een uur tijd van €512 naar €495 per kilogram, een daling van 3,3%. In dollars zakte de zilverprijs van $21,58 naar $20,84 per troy ounce, een verlies van 3,43%. De zilverprijs is daarmee terug op het niveau van begin augustus.

Daling goudprijs door schuldenplafond?

Een duidelijke aanwijzing voor deze prijsdaling hebben we nog niet kunnen vinden. Volgens Reuters kan het iets te maken hebben met de discussie omtrent het Amerikaanse schuldenplafond, maar dat zou niet echt logisch zijn. Deze discussie pleit juist in het voordeel van goud, een monetair metaal dat bekend staat als een goede hedge tegen waardedaling van valuta. Juist vandaag zou dat positief kunnen zijn voor goud, omdat de dollarindex voor het eerst sinds februari weer onder de 80 is gedoken. De dollarindex meet de waarde van de Amerikaanse munt tegenover een mandje van andere grote valuta. Een lage index weerspiegelt een relatief zwakke dollar.

Reuters schrijft dat de goudprijs in 1996 nog positief reageerde op de ‘government shutdown’, door op één dag met 3% in prijs te stijgen. Destijds kostte een troy ounce goud nog minder dan $400.

Manipulatie?

Volgens edelmetaal analist Howard Wen van HSBC werden er gisteren plotseling 130.000 contracten goud op de markt gebracht door één aanbieder. Dat zorgde voor een handelsvolume van €1 miljard in slechts tien minuten, terwijl dat normaal het volume in een hele dag is. Het ruikt naar manipulatie, bedoeld om de volatiliteit van goud als belegging hoog te houden.

Goudprijs daalt meer dan 2% en zakt onder de $1.300 per troy ounce

Zilverprijs zakt met 3,75% naar $20,89 per troy ounce

De dollarindex zakt op dezelfde dag onder de 80