Zero Hedge plaatste twee grafieken van Bloomberg: een van de situatie in Japan sinds 1991 en een van de VS sinds het millennium. Beide grafieken geven in met de rode lijn de yield op 10 jaars staatsobligaties van de betreffende landen weer en met de gele lijn de ontwikkeling van de belangrijkste aandelenindex (respectievelijk de Nikkei 225 en de S&P500). In Japan ging de rente op staatsobligaties gedurende deze periode naar beneden, van bijna 7% in 1991 naar 0,7% eind 2012. De aandelenmarkt wist meerdere keren behoorlijk te stijgen, maar ging netto mee omlaag met de aandelnmarkt. De groene pijltjes illustreren hoe de aandelen bijna vanzelf lijken terug te keren naar de rode lijn, alsof ze door een magneet aangetrokken wordt. In Japan is dat sinds 1991 drie keer gebeurd, de laatst keer was tussen 2005 en 2008.

VS

Als we vervolgens kijken naar de VS zien we een soortgelijke trend ontstaan. Daar begon de S&P500 index in 2002 aan een lange bull market, om vervolgens in 2008 weer terug te keren naar de rode lijn die de rente op 10-jaars Treasuries vertegenwoordigt. Toen deze twee lijnen elkaar weer even gevonden hadden begon de aandelenmarkt aan een nieuwe rally die tot op de dag van vandaag nog intact is. De divergentie tussen de aandelenkoersen in Amerika en de obligatierente suggereert dat de aandelenmarkt uiteindelijk nog een heel eind naar beneden moet. Uiteraard is dat nooit met zekerheid te zeggen, maar het voorbeeld van Japan leert ons dat een dergelijk scenario mogelijk is.

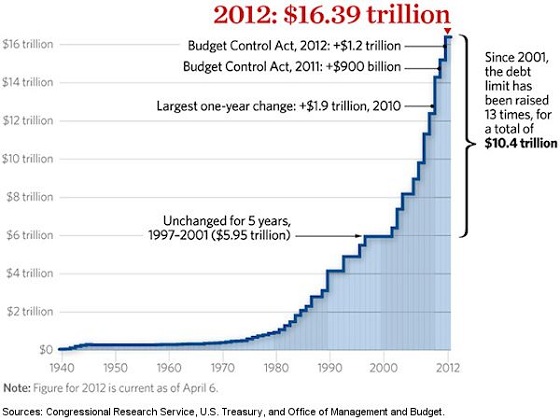

Net als de Japanse overheid is ook die van Amerika bijna verzadigd met schulden. Alleen door aankopen van de centrale bank en een extreem lage rente is de schuldenlast nog te dragen, maar de sterke economische groei gedurende de periode waarin de schulden nog makkelijk opgestapeld konden worden is niet meer aanwezig. Als de S&P500 in de toekomst opnieuw terugkeert naar de rode lijn staat de index op slechts 400 punten. Dat is vooralsnog moeilijk voor te stellen, want het is 71% minder dan de huidige S&P500 index van 1407 punten.