Voor het magere statistische economische herstel betaalt de Amerikaanse overheid een ongekend hoge prijs, zoals blijkt uit onderstaande grafieken. Eigenlijk behoeven ze verder geen uitleg, want de trend is duidelijk zichtbaar. Sinds de val van Lehman Brothers is er niet één maand meer geweest waarin de regering een overschot op de begroting kon rapporteren. Na een periode van gemengde begrotingscijfers van 2002 tot en met midden 2008 kwam een heuse ineenstorting van de overheidsfinanciën. Tekorten werden groter en bleven groot, met als gevolg dat de Amerikaanse overheid dit jaar voor de derde keer meer dan $1.000 miljard tekort komt op de jaarlijkse begroting. Om dit in perspectief te plaatsen: we hebben het hier over tekorten van meer dan 10% ten opzichte van het BBP, we zouden het heel populair 'Griekse toestanden' kunnen noemen.

Hoeveel anders is het in Europa, waar men de schuldenproblemen onder ogen durft te zien en men begonnen is met het herstructureren van de Griekse staatsschuld en het herstellen van de begrotingsdiscipline, staan de sluizen bij de Amerikaanse overheid nog vol open en doet men alsof er werkelijk niets aan de hand is. Laat u niet misleiden door de propaganda van de verschillende presidentskandidaten, want met uitzondering van Ron Paul gaan ze in hun plannen niet verder dan het snijden in 'geplande toekomstige uitgaven', geen echte bezuinigingen dus. Amerika heeft met de geldpers een machtig wapen in handen, want door de extreem lage rente kan Amerika haar tekorten goedkoop blijven financieren en kan ze de middelvinger uitsteken naar de financiële markten. Kopen beleggers de obligaties niet meer, dan koopt de Federal Reserve ze wel.

In februari zal het maandelijkse tekort op de Amerikaanse begroting een nieuw record bereiken van meer dan $225 miljard. Om dit duizelingwekkende bedrag wat beter te kunnen begrijpen: het is genoeg om aan elke Amerikaanse burger ongeveer $700 uit te keren, in één maand! Voor veel Amerikanen is het waarschijnlijk een heel maandsalaris, dat de overheid in één maand erbij moet lenen om de economie enigzins op de been te houden. Het is dan ook geen verrassing dat de belastinginkomsten volstrekt onvoldoende zijn om dergelijke tekorten af te dekken. Volgens de laatste cijfers moet de Amerikaanse overheid op dit moment $0,54 lenen voor elke dollar die ze uitgeeft, minder dan de helft komt binnen via belastingen (gecorrigeerd voor belastingteruggaven).

De Amerikaanse staatsschuld is een gezwel geworden dat steeds sneller groeit en steeds meer kostbare bronnen opslokt. Het is niet de vraag of dit een keer mis gaat, maar wanneer. Het verhogen van de belastingen zit er niet in, gezien het feit dat Obama de belastingteruggave die ten tijde van de Bush regering werd ingevoerd om de economie te 'stimuleren', opnieuw is verlengd. Alleen hierdoor loopt de staat al $100 miljard aan inkomsten mis.

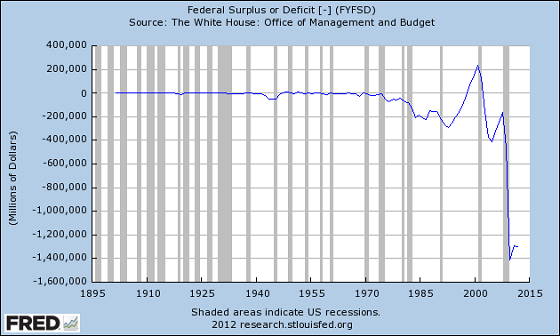

De eerste grafiek toont de maandelijkse tekorten en overschotten sinds 2002. Hierop is goed de 'flatline' te zien na de val van Lehman Brothers. De belastinginkomsten kwamen sindsdien nooit meer in de buurt van de uitgaven. De tweede grafiek geeft een historisch perspectief, met het Amerikaanse begrotingstekort sinds het begin van de 20e eeuw. Hierop is te zien hoe de koppeling van de dollar aan goud tot 1971 zorgde voor een evenwichtige rijksbegroting. Sinds 1971 werd de discipline van de gouddekking overboord gegooid en kregen de centrale bank en de overheid een vrijbrief om respectievelijk meer geld in omloop te brengen en uit te geven. De crisis van de jaren '30 en die van 1974 en 1980 zijn op deze grafiek nauwelijks waar te nemen. Deze crisis is veel estiger, omdat die zich begint te manifesteren als een systematische valutacrisis.

Het maandelijkse tekort op de begroting, het herstelverhaal ontmaskerd (Bron: Zero Hedge)

Het Amerikaanse begrotingstekort sinds 1900, deze crisis is echt anders (Bron: St. Louis FED)

Dit vraagstuk werd aangevat door Jeff Clark van Casey Research. Hij keek naar de volatiliteit van de goud- en zilverprijs van de afgelopen negen jaar en ten tijde van de vorige bullmarket, de periode van 1976 tot en met 1980. Het schetst een beeld van de koersschommelingen waar een belegger in goud of zilver rekening mee dient te houden. Netto steeg de goudprijs onafgebroken in de afgelopen elf jaar (met gemiddeld 17,3% per jaar in dollars sinds 2003), maar tussentijds waren er wel tal van correcties waar sommige beleggers misschien hun vingers aan gebrandt hebben.

De eerste grafieken, die van de goud- en zilverprijs van 2003 tot en met januari 2012, laten zien dat de uitschieters naar boven en naar beneden elkaar redelijk goed in evenwicht houden. De daling van 4,8% van de goudprijs op 29 februari is in dit overzicht één van de grotere dalingen, met een omvang die we in de afgelopen negen jaar nog maar een stuk of tien keer gezien hebben. De grootste daling van de goudprijs vond plaats in 2008, toen het gele metaal bijna 8% moest inleveren op één handelsdag. De opwaartse koersbewegingen kwamen een enkele keer boven de 6% uit, waarbij de grootste dagelijkse stijging van ongeveer 7% vroeg in 2009 werd neergezet. Destijds stonden de beurzen op een dieptepunt en was de onzekerheid onder beleggers zeer groot. Sinds dat punt wisten de beurzen zich weer wat te herstellen, met als gevolg dat er weinig spektakel was in de goudprijzen tussen 2009 en halverwege 2011. De aankoop van 200 ton goud door India zette de goudprijs op één dag flink hoger, maar ook de aankondigingen van nieuwe monetaire stimuleringsmaatregelen wisten de goudprijs de laatste jaren soms flink hoger te zetten.

Bij zilver zien we sowieso al veel meer volatiliteit, wat samenhangt met de industriële component van het metaal enerzijds en de kleinschaligheid van de markt anderzijds. Afgelopen woensdag, toen zilver op een gegeven moment intraday bijna $3 lager stond, verloor het metaal uiteindelijk 6,2% van de prijs. Deze daling was groot, maar zeker niet spectaculair in de geschiedenis van deze bullmarket. De grafiek laat extreme uitschieters zien, waarbij dalingen van meer dan 12% op één dag ook een stuk of tien keer voorgekomen zijn. De beruchte daling van 2 mei 2011 staat ons allemaal nog goed bij en is gezien de tweede grafiek volledig terecht. Die dag verloor zilver meer dan 16%, met afstand de grootste daling sinds 2003. Een stuk of vijf keer steeg de koers met meer dan 10%, waarmee de claim dat zilver vaker een grote daling dan een grote stijging van de koers meemaakt niet gegrond is. De grootste stijging van de zilverprijs op één dag was 20%, op 18 september 2008.

Volatiliteit van de goudprijs sinds 2003 (Bron: Casey Research)

Volatiliteit van de zilverprijs sinds 2003 (Bron: Casey Research)

Volatiliteit en risico

De grote volatiliteit in de goud- en zilvermarkt moet niet verward worden met risico. Risico wordt in veel boeken van economie en finance uitgelegd als volatiliteit en uitgedrukt als de 'beta'. In portfolio analyse is dit onderdeel vaste prik om het risico van een portefeuille van aandelen te verkleinen. Maar volatiliteit is slechts een risico als je er als belegger blootstelling aan hebt, door bijvoorbeeld met geleend geld te speculeren of als je te weinig liquiditeit aanhoudt om klappen op te vangen. Risico wordt in de Oostenrijkse economische school uitgelegd als de kans om iets te verliezen, want ons betreft een meer logische uitleg. Vanuit dat aspect bezien kan volatiliteit inderdaad resulteren in een grotere kans op verlies van vermogen, maar hoeft dat niet per se zo te zijn. Het is afhankelijk van de belegger hoe deze omgaat met het gegeven dat koersen soms heel sterk kunnen stijgen of dalen. Een belegger die probeert slimmer te zijn dan de markt, door zijn aankopen en verkopen te timen, kan veel geld verliezen als gevolg van de volatiliteit. De belegger die een lange termijn doelstelling hanteert, altijd cash achter de hand houdt en systematisch koopt na een correctie weet er juist van te profiteren.

1976-1980

De vorige bullmarket van 1976 tot en met 1980 laat nog grotere volatiliteit zien. Na de tweede fase, die over het algemeen het langste duurt en die we de 'bewustwordingsfase' kunnen noemen, komt de 'manische fase', waarin de volatiliteit nog veel groter wordt. In de goudprijs werden uitslagen van meer dan 10% genoteerd, die zich bij de huidige dagkoers laten vertalen naar een stijging van de goudprijs van tenminste $170 of €128 in één dag. De uitslagen naar boven zijn gedurende de manische fase veel groter dan die naar beneden, maar ook omlaag kan de prijs meerdere keren met 6% of meer uitslaan. als we de grootste koersstijging van goud in de vorige bull market toepassen op de huidige situatie kan dat betekenen dat goud in één dag van $1.800 naar meer dan $2.000 klimt.

In de zilvermarkt werd de volatiliteit halverwege 1979 pas echt absurd hoog, waarbij de koersbewegingen in de jaren daarvoor compleet in het niet vallen. Op 18 september van dat jaar steeg de zilverprijs met maar liefst 36%. Opvallend is dat er gedurende het jaar 1980 nog 12 dagen waren waarin de zilverprijs met meer dan 10% steeg. Het aantal dalingen van meer dan 10% in dat jaar was met veertien nog iets groter. Alleen op deze koersbewegingen in één jaar kan een belegger al veel geld winnen over verliezen, afhankelijk van zijn of haar blootstelling aan het fenomeen volatiliteit.

Volatiliteit van de zilverprijs in de vorige bullmarket (Bron: Casey Research)

Volatiliteit van de zilverprijs in de vorige bullmarket (Bron: Casey Research)

De grootste dagelijkse uitslagen in de goudprijs (Bron: Casey Research)

De grootste dagelijkse uitslagen in de zilverprijs (Bron: Casey Research)

Blijf liquide

Wat is dan de les die Casey Research (en wij) met deze informatie willen geven? Blijf liquide en laat je vooral niet gek maken door dagelijkse koersschommelingen. Neem als uitgangspunt de fundamenten en bepaald voor uzelf onder welke omstandigheden goud en zilver geen aantrekkelijke belegging (of spaargeld) meer zijn. Zorg dat u altijd geld achter de hand houdt in uw portefeuille, zodat u kunt profiteren van het feit dat er soms uitverkoop is in de edelmetalen of in andere activa. Wie dan geld achter de hand heeft gehouden kan zijn slag slaan, zonder daarmee meer risico te lopen dan wenselijk is. Hieronder een video van Rick Rule, die het fenomeen volatiliteit bijzonder goed weet uit te leggen. De bovenstaande grafieken laten u zien dat ons waarschijnlijk nog veel meer volatiliteit te wachten staat.

Rick Rule over volatiliteit en de consequenties ervan

Wanneer de wal het schip keert Peperdure management buy-outs, ook wel leveraged buyout leningen (lbo's) genoemd, gaan zorgen voor een golf aan herfinancieringen in Europa. Europese bedrijven in sectoren die het toch al moeilijk hebben moeten in totaal voor €420 miljard herfinancieren. In Nederland zou het gaan om €27 miljard. Tja, als je schepen met excessief veel geleend geld bestuurt, dan keert de wal vanzelf een keer het schip..

Schuldmuur bedrijfsleven schuift snel dichterbij (FD)

Principe's overboord De fiscus speelt de loongegevens van mensen met een salaris van boven de €43.000 door aan verhuurders om het 'scheefwonen' aan te pakken. De woonbond noemt het een schending van privacy en wijst erop dat de Tweede Kamer en de Eerste Kamer nog niet ingestemd hebben met de wetswijziging om deze aangewezen scheefhuurders een extra huurverhoging van 5% te geven. Misplaatst pragmatisme noem ik het: de woningmarkt is kapot gereguleerd en kapot gefiscaliseerd, en omwille van een snelle deeloplossing – dat op papier allemaal werkt maar in de praktijk tot enorme problemen leidt – overtreedt je de eigen wet- en regelgeving. Dit is niet een gevalletje van 'de leugen regeert', maar een gevalletje van 'de willekeur regeert'..

Griekenland Vanavond klokslag negen uur moet de deelname van private partijen in de tweede hoofdacte van het Griekse drama zijn afgerond. Zodra driekwart van de helft van de obligatiehouders instemt dan is de deal 'geslaagd' zodat de zogenaamde 'collective action clause' van toepassing zijn en er geen sprake is van een 'wanordelijke' default. Griekenland bewijst dat excessieve schulden niet terugbetaald kunnen worden en dat betekent linksom of rechtsom een default. De nodige addertjes onder het gras kunnen ondanks de 'gereguleerde default' verwacht worden. Een aantal hedge funds zal er alles aan doen om hun Griekse speculatie met credit-default swaps renderend af te sluiten.

Frankrijk De Franse economie valt stil in een verkiezingsjaar en in tegenstelling tot Amerika kan de geldpers de economie tijdelijk niet stimuleren. De groei van de Franse economie wordt verwacht te 'vertragen' tot 0,2%. Het is wachten op Keynesianen die ongetwijfeld hun gelijk willen halen door te stellen dat met een hoger begrotingstekort de groei niet zou vertragen en omdat de overheid de banen niet met staatsschulden uit het niets print Frankrijk in de voeten schiet..

Sarkozy uit politiek na verlies verkiezingen (NU.nl)

In ander nieuws:

NL Inflatie februari ongewijzigd op 2,5% – CBS (RTL-Z)

Nieuws uit het buitenland

QE werkt niet: Fed gaat QE tweaken Market Watch meldt dat de Fed worstelt om instrumenten te vinden die de Amerikaanse economie via monetaire maatregelen weten te stimuleren. ZIRP, of Zero Interest Rate Policy (lees: het gratis geldbeleid) werkt niet. Het opkopen van hypotheekpapieren en Amerikaanse staatsobligaties werkt ook niet (QE1 en QE2). Het herbeleggen van korte schulden in langlopende schuldpapieren werkt ook niet (QE Twist). Dan ga je natuurlijk iets anders proberen. Althans, dat zou je denken. Niets is minder waar, want de Fed heeft een nieuwe manier bedacht om om met nieuw geprint geld de economie te stimuleren. De nieuwe ronde van QE komt erop neer dat langlopende hypotheken en Amerikaanse staatsobligaties gaat opkopen, maar dat geld “effectief gaat koppelen door het zelf via kortlopende leningen terug te lenen”. Details en bedragen ontbreken nog maar mijn eerste gedachte gaat uit naar een 'maturity mismatch': met kort geleend geld langlopende leningen kopen is niet zonder risico's. Sowieso is geldpersfinanciering van leeglopende kredietzeepbellen kansloos en te typeren als monetair kamikaze-beleid. Hoe dan ook, de Fed is van plan om meer van hetzelfde te proberen, en dat is meer van datgene dat niet kan werken..

Fed weighing new form of bond buying: report (MarketWatch)

Target2 probleem: welles, nietes.. In Europa doet de onbelans van het Target2 systeem het nodige stof opwaaien. In Spiegel verscheen een geweldig artikel over het onderwerp. De Duitse professor Hans Weer-Sinn stelde het probleem in Duitsland aan de kaak, schreef erover, stak zijn nek uit, en wordt verrast met een mogelijke oplossing waar hij van gruwt: “eurobonds” zouden een oplossing zijn. Weer-Sinn wil er niets van weten, hij wil strengere regels en manieren om deze onbelans in het Target2 systeem te verkleinen.

Euro-Zone Central Bank System Massively Imbalanced (Spiegel)

Jim Grant bij CNBC: Must see Via Zero Hedge; Jim Grant wordt geïnterviewd door CNBC en zegt dat kapitalisme een beter alteatief is voor wat wij nu hebben. Voor mij persoonlijk is dit zo ontzettend fijn om te horen want soms voel je je een roepende in de woestijn want deze economie heeft inderdaad helemaal niets met kapitalisme te maken!

Amerika #1?! Tja, Amerikanen zijn trots op hun Amerika. Het Amerika van vroeger, want met lede ogen constateren steeds meer Amerikanen dat er steeds meer dingen zijn waar men niet bepaald trots op kan zijn.

China reageert verbolgen op protectionisme Amerikaanse politiek Gisteren schreven we er al even over: “In Amerika hoeft men maar te roepen dat er in het buitenland (lees: China) subsidies gegeven worden – of de berekening nu klopt of niet – en dan is de politiek er als de kippen bij om de achterban te paaien met het treffen van protectionistische maatregelen als vergelding”.

China reageert direct bij monde van de minister van Economische Zaken: “Every man, free from prejudice and armed with common sense economics can come to the right conclusion,” Chen said. Dat is een duidelijk sneer. Verder lezen we:

Chen said U.S. criticism of China was unfounded. “The U.S. govement had subsidized its companies, like the three big automakers … but China did not criticize these moves or start massive countervailing actions against such moves,” Chen said. Chen added that China's yuan exchange rate was now close to its fair value, and China had no intention to let the yuan appreciate sharply.

(..) “I have noticed that the U.S. trade representative and treasury secretary have noted to the Congress that they would use the meeting, as well as other events, to push forward yuan reform,” Chen said. “When I heard about this, I thought I heard wrong. They should push the U.S. dollar reform since the U.S. trade deficit is about 4.8 percent (of GDP),” he said. “China believes all countries should maintain the basic stability of their exchange rates, against the background of global financial crisis,” he said. “Any country's measures to devalue its own currencies or force other countries' currencies to appreciate is not appropriate,” Chen said.

Ga er maar vanuit dat de Chinese grieven aan dovemansoren gericht zijn. De VS print zijn structurele handelstekort, en dat is voor de Amerikaanse politiek niet alleen een vanzelfsprekendheid, het is het Amerikaanse privilege dat landen maar te accepteren hebben.

Lees het hele artikel: China lambasts U.S. trade bill, won't adjust yuan (Reuters)

China zit overigens niet stil als het aankomt op het zetten van stappen voor de inteationalisering van de Chinese munt. Zero Hedge legt uit..

China Moves To Further Marginalize Dollar: Offers CNY-Denominated BRIC Loans (Zero Hedge)

Scams Eén van de veelal onbelichte onderwerpen bij een studie economie of iets dat daaraan verwant is, zijn alle mogelijke vormen van oplichting en 'scams' die ervoor zorgen dat mensen geld afgetroggeld wordt Meten is weten, zegt men in de bouw. Zoiets geldt net zo goed voor economen want je moet gewoon weten op welke manieren charlatans te werk gaan. Richard Smith schrijft er graag over en het is een plezier om te lezen!! Geweldige uiteenzetting van zo maar wat mogelijke vormen van scams:

Beie O’Brien, the Scammer who can Scam Scammers (Naked Capitalism)

Tot slot. Amerikanen hebben een gigantische hekel aan de Transportation Security Authority (TSA). Als reiziger ben je min of meer vogelvrij en overgeleverd aan de grillen van de medewerkers van de TSA: “it's their way or the highway”. De bodyscanners die dwars door kleding heen kijken, worden ook niet bepaald gewaardeerd en de verhalen over de wijze waarop peuters en kleuters behandeld worden zijn niet om over naar huis te schrijven. De TSA is gewoon mateloos inpopulair.

Ten aanzien van deze scanners is de vraag is hoe “hufterproof” deze bodyscanners nu eigenlijk zijn? De Amerikaan Jonathan Corbett toont aan dat de scanners niet alles zien. Dat doet hij verrassend simpel..

We kunnen er eigenlijk maar één ding aan toevoegen: “Another big oops for central planning”.

Voordat (of nadat) de persconferentie begint; de column van Marcel Tak op IEX is zéér de moeite waard. Zijn fictieve onderonsje met Mario Draghi is een column waar hij met recht trots op mag zijn.

Update 15:44. Zoals verwacht: de rente blijft ongewijzigd. De toelichting van Mario Draghi integraal via de ECB:

Introductory statement to the press conference

Mario Draghi, President of the ECB, Vítor Constâncio, Vice-President of the ECB, Frankfurt am Main, 8 March 2012

Ladies and gentlemen, the Vice-President and I are very pleased to welcome you to our press conference. We will now report on the outcome of today’s meeting of the Goveing Council.

Based on our regular economic and monetary analyses, we decided to keep the key ECB interest rates unchanged. The information that has become available since the beginning of February has confirmed our previous assessment of the outlook for economic activity. Available survey indicators confirm signs of a stabilisation in the euro area economy. However, the economic outlook is still subject to downside risks. Owing to rises in energy prices and indirect taxes, inflation rates are now likely to stay above 2% in 2012, with upside risks prevailing. Nevertheless, we expect price developments to remain in line with price stability over the policy-relevant horizon. The underlying pace of monetary expansion remains subdued, consistent with contained inflationary pressures over the medium term.

Looking ahead, we are firmly committed to maintaining price stability in the euro area, in line with our mandate. To this end, the continued firm anchoring of inflation expectations – in line with our aim of maintaining inflation rates below, but close to, 2% over the medium term – is of the essence.

Over recent months, a wide range of additional non-standard monetary policy measures has been implemented by the Eurosystem. These measures, including in particular two three-year longer-term refinancing operations, were decided upon against the background of exceptional circumstances in the last quarter of 2011. The first impact of these measures has been positive. Together with fiscal consolidation and stepped-up structural reforms in several euro area countries, as well as progress towards a stronger euro area economic goveance framework, they have contributed to a significant improvement in the financial environment over recent months. We expect that the three-year longer-term refinancing operations will provide further support for the ongoing stabilisation in financial markets and, in particular, for lending activity in the euro area. All our non-standard monetary policy measures are temporary in nature. Furthermore, all the necessary tools to address potential upside risks to medium-term price stability are fully available.

Let me now explain our assessment in greater detail, starting with the economic analysis. Real GDP contracted by 0.3% in the euro area in the fourth quarter of 2011. According to recent survey data, there are signs of a stabilisation in economic activity, albeit still at a low level. Looking ahead, we expect the euro area economy to recover gradually in the course of this year. The outlook for economic activity should be supported by foreign demand, the very low short-term interest rates in the euro area, and all the measures taken to foster the proper functioning of the euro area financial sector. However, the remaining tensions in euro area sovereign debt markets and their impact on credit conditions, as well as the process of balance sheet adjustment in the financial and non-financial sectors, are expected to continue to dampen the underlying growth momentum.

This assessment is also reflected in the March 2012 ECB staff macroeconomic projections for the euro area, which foresee annual real GDP growth in a range between -0.5% and 0.3% in 2012 and between 0.0% and 2.2% in 2013. Compared with the December 2011 Eurosystem staff macroeconomic projections, the ranges have been shifted slightly downwards.

This outlook remains subject to downside risks. They notably relate to a renewed intensification of tensions in euro area debt markets and their potential spillover to the euro area real economy. Downside risks also relate to further increases in commodity prices.

Euro area annual HICP inflation was 2.7% in February 2012, according to Eurostat’s flash estimate, slightly up from 2.6% in January. Looking ahead, inflation is now likely to stay above 2% in 2012, mainly owing to recent increases in energy prices, as well as recently announced increases in indirect taxes. On the basis of current futures prices for commodities, annual inflation rates should fall again to below 2% in early 2013. Looking further ahead, in an environment of modest growth in the euro area and well-anchored long-term inflation expectations, underlying price pressures should remain limited.

The March 2012 ECB staff macroeconomic projections for the euro area foresee annual HICP inflation in a range between 2.1% and 2.7% in 2012 and between 0.9% and 2.3% in 2013. In comparison with the December 2011 Eurosystem staff macroeconomic projections, the ranges for HICP inflation have been shifted upwards, notably the range for 2012.

Risks to projected HICP inflation rates in the coming years are seen to be still broadly balanced, with upside risks in the near term mainly stemming from higher than expected oil prices and indirect tax increases. However, downside risks continue to exist owing to weaker than expected developments in economic activity.

The monetary analysis indicates that the underlying pace of monetary expansion remains subdued. The annual growth rate of M3 was 2.5% in January 2012, up from 1.5% in December 2011. Loan growth to the private sector also remains subdued. However, its annual rate (adjusted for loan sales and securitisation) picked up slightly in January to 1.5% year on year from 1.2% in December.

The annual growth rates of loans to non-financial corporations and loans to households (adjusted for loan sales and securitisation) stood at 0.8% and 2.1% respectively in January. The volume of MFI loans to non-financial corporations declined only slightly in January, following the pronounced decline in December. By contrast, the flow of loans to households in January was positive.

Following the signs of improvement in the financial environment, it is essential for banks to strengthen their resilience further, including by retaining eaings. The soundness of banks’ balance sheets will be a key factor in facilitating an appropriate provision of credit to the economy.

To sum up, the economic analysis indicates that price developments should remain in line with price stability over the medium term. A cross-check with the signals from the monetary analysis confirms this picture.

Looking ahead, in order to deliver a favourable environment for sustainable growth and to support confidence and competitiveness, the Goveing Council stresses the urgent need for govements to make further progress towards restoring sound fiscal positions and implementing the structural reform agenda. Regarding fiscal consolidation, many govements in the euro area are making progress. Continuing with comprehensive fiscal consolidation and complying with all commitments remains essential. In this respect, the 2012 European Semester should be used to enforce rigorously the reinforced fiscal surveillance mechanism. Equally important are structural reforms to increase the adjustment capacity and competitiveness of euro area countries and to strengthen growth prospects and job creation. In this area, more progress is desirable. The Goveing Council strongly welcomes the European Commission’s Alert Mechanism Report on macroeconomic imbalances and expects the proposed in-depth country reviews to actively support the reform processes under way in euro area countries.

We are now at your disposal for questions.

European Central Bank Directorate Communications Press and Information Division Kaiserstrasse 29, D-60311 Frankfurt am Main Tel.: +49 69 1344 7455, Fax: +49 69 1344 7404 Inteet: http://www.ecb.europa.eu

Reproduction is permitted provided that the source is acknowledged.

Goud noteert op het moment van schrijven een winst van 0,62% op $1694,80 per troy ounce. Uitgedrukt in euro’s noteert goud een verlies van 0,29% op €1281,84 per troy ounce.

Zilver noteert op het moment van schrijven een winst van 0,63% op $33,64 per troy ounce. Uitgedrukt in euro’s noteert zilver een verlies van 0,27% op €25,40 per troy ounce.

Goud en zilver noteren vandaag wederom bescheiden winsten. De vooaaste reden dat de edelmetalen vandaag goed presteren is de positieve stemming rondom Griekenland. Het ziet er momenteel naar uit dat meer dan 90% van de Griekse schuldeisers bereid is om mee te toen met het schuldsaneringsplan. Als dit het geval is dan gaat het plan door en hoeft Griekenland voorlopig even niet te denken aan een faillissement. Van dit positieve vooruitzicht profiteerden alle beleggingen waaronder de beurzen en goud en zilver.

De euro profiteerde ook van de situatie rondom Griekenland en noteerde ruim 0,8% hoger tegenover de dollar. Hierdoor wordt het goedkoper om goud en zilver te kopen met euro’s, dit is dan ook de reden dat beide edelmetalen in euro’s uitgedrukt een klein verlies noteren.

Tevens steeg de olieprijs vandaag flink vanwege de onrust rondom Iran, een hogere olieprijs is een positief signaal voor goud en zilver.

Ten slotte heeft het volume in goud ETF’s vandaag zijn hoogste niveau ooit bereikt. Een goud ETF is een soort van aandeel dat met de prijs van goud meebeweegt maar niet gedekt wordt door fysiek goud. Dat het volume momenteel zo groot is zegt iets over de populariteit van het edelmetaal en is een positief signaal.

Goud noteert op het moment van schrijven een verlies van 1,86% op $1674,60 per troy ounce. Uitgedrukt in euro’s noteert goud een verlies van 1,14% op €1289,98 per troy ounce.

Zilver noteert op het moment van schrijven een verlies van 3,09% op $32,95 per troy ounce. Uitgedrukt in euro’s noteert zilver een verlies van 2,51% op €25,74 per troy ounce.

Goud en zilver verliezen vandaag wederom flink terrein. Beide edelmetalen zijn niet de enige beleggingen die vandaag fors verlies toonden. Alle inteationale beurzen doken vandaag diep de rode cijfers in, zo noteerde de AEX 2,61% lager en de Duitse Dax index maar liefst 3,46%. Aangezien zowel goud als zilver vandaag de dag sterk met de beurzen gecorreleerd zijn is dit ook de vooaamste verklaring voor de prijsdalingen bij de edelmetalen.

De onzekerheid over de Griekse schuldsanering was de reden dat de beurzen, en daarmee ook goud en zilver, zo hard onderuit gingen. Het Institute of Inteational Finance (IFF) maakte vandaag bekend dat de schade bij een ongecontroleerd faillissement van Griekenland meer dan 1 biljoen euro zal bedragen. Voor aankomende donderdag moeten alle schuldeisers van Griekenland aangeven of ze mee willen werken aan het saneringsplan en zodoende schulden willen kwijtschelden. Wanneer 90% van de schuldeisers toezegt is er een overeenkomst over het saneringsplan.

Door deze toenemende onrust rondom Griekenland moest de euro vandaag flink inleveren tegenover de dollar, ongeveer 0,8%. Doordat de euro zwakker noteert dan de dollar zijn de verliezen voor goud en zilver kleiner als men ze uitdrukt in de Europese valuta.

Na drie achtereenvolgende zware dagen voor zowel goud als zilver hebben wij via ZeroHedge een artikel voor u dat de positieve kanten van beide edelmetalen naar voren brengt en naar de lange termijn kijkt.

Vestia, Waarborgfonds Sociale Woningbouw (WSW) en blinde vlekken We lezen in het Financieele Dagblad: Het Waarborgfonds Sociale Woningbouw (WSW) wijst elke verantwoordelijkheid in de Vestia-affaire van de hand. ‘Wij zijn niet de formele financiële toezichthouder. Dat is het Centraal Fonds Volkshuisvesting’, zegt directeur Roland van der Post in een vraaggesprek met deze krant.

De bestuurlijke polonaise wordt nog net niet ingezet. Dan ben je ergens verantwoordelijk voor als bestuurder, maar zodra er iets misgaat dan valt dat zonder enige twijfel opeens buiten je mandaat. En als minister wordt het mes je op de keel gezet want als je wilt ingrijpen, dan blijken de clausules in de derivatencontracten de bank te beschermen tegen extee inmenging. Het FD schrijft:

“Opmerkelijk is dat het WSW op de hoogte is van het bestaan van change of control-clausules in derivatencontracten die corporaties afsloten. Die clausules verhinderden tot dusver de minister van binnenlandse zaken — tot haar grote verontwaardiging — om openlijk in te grijpen bij Vestia. ‘Dat zijn geen vreemde bepalingen’, stelt Van der Post. Wel verwacht de WSW-directeur dat banken deze clausules onder druk van het ministerie moeten laten vallen.”

Lees het hele artikel: WSW ontkent falen bij Vestia-debacle (FD)

In de politiek zijn er eerste reacties. De Telegraaf schrijft: “De PvdA en GroenLinks willen voorkomen dat huurders van Vestia de dupe worden. De woningcorporatie verkeert door wanbeleid in financiële problemen en heeft voor nieuwe klanten een huurverhoging van 9 procent aangekondigd, tot groot ongenoegen van de Haagse politiek.”

Lees verder: 'Erik Staal moet vertreksom terugbetalen' (Telegraaf)

En dan het vlijmscherpe commentaar uit februari van Johny Quid op GeenStijl over het reilen en zeilen van Staal bij Vestia:

En dan nu de verrassing: de benoeming en het salaris van Erik Staal heeft hij te danken aan de PvdA-baantjescarrousel. Is geregeld door Tilburgse burgemeester Noordanus, die tussen 2001 en 2004 voorzitter was van de Raad van Commissarissen van de Vestia Groep. Hij ontkent zelf hevig, maar intussen klust zijn vrouw Susan Baart dankzij Erik Staal bij als commissaris bij Vestia. Waar we haar van kennen? Deed allerlei belangwekkende functies vervullen binnen de PvdA. Cirkeltje = rond. Noordanus regelt baan Staal, Staal regelt bijbaan echtgenote. Leg dat maar eens anders uit.

PvdA-banencarroussel grondslag voor Vestia-gate (GeenStijl)

Tja, dat werpt een bijzonder licht op het Nederlandse polderen met de draaideur van goedbetaalde bestuurlijke baantjes. De vraag is natuurlijk of hier sprake is van 'een groot incident' zoals directeur Roland van der Post van WSW in het FD stelt, of dat er juist sprake is van een goed ingeburgerde bestuurlijke cultuur..

Loonmatiging Als het aankomt op voorbeeldfuncties, dan is er nog veel winst in Nederland te boeken. Als werkgevers bij monder van VNO-NCW laten weten dat loonmatiging noodzakelijk is, dan kan je moeilijk jezelf loonstijgingen van 10-20% gaan geven. Onverkoopbaar en niet in het landsbelang. Maar goed, dat is geen criterium als je in de bestuurlijke top werkt van BV Nederland.

Topbestuurders: loonmatiging, maar niet voor ons (RTL-Z)

Column.. Wederom sterk stuk van Alexander Sassen van Elsloo, alhoewel ik de antidepressiva echt niet aan zal raden..

Hilariteit in Italië Je mag verwachten van de bureaucratie dat als er iets te belasten valt zij dat ook doet. Italië is dat kennelijk minder goed gelukt want plots zijn er 1.000.000 méér panden die nog niet in het Italiaanse Kadaster waren ingeschreven. Dat zijn misgelopen belastingen met een omvang van een half miljard euro. Hoe de Italianen bij het getal van 1 miljoen komen is wat mij betreft een prangende vraag want hoe kom je daar als politicus 'spontaan' achter. Wist men dit bijvoorbeeld al een tijd maar heeft men dit dossier in de bureaulade gelegd?

We raken opgesloten in een persoonlijke informatiebubbel (Bits of Freedom)

Uit buitenlandse media

Ondergang Romeinse rijk De vergelijking van de Verenigde Staten anno 2012 met de ondergang van het Romeinse rijk is snel gemaakt. In een korte analyse maakt Robert Fitzwilson dezelfde vergelijking maar stipt een aantal punten aan waardoor de economisch geograaf in mij vervoering raakt. Scherpe analyse en wat mij betreft een must read..

Protectionisme In Amerika hoeft men maar te roepen dat er in het buitenland (lees: China) subsidies gegeven worden – of de berekening nu klopt of niet – en dan is de politiek er als de kippen bij om de achterban te paaien met het treffen van protectionistische maatregelen als vergelding. Het meten met twee maten is één van Amerika's snelst groeiende exportproduct..

Senate OKs bill aimed at China subsidies (Reuters)

Target2 De inleiding van Paul Murphy is zo sterk, dat we die integraal meenemen: Izy’s had a go. Tracy’s had a go. Neil C’s had a go. Martin Wolf has had an epic go. And here, to add to the vexed mix, is more on the subject from Greg Fuzesi of JP Morgan.

Inderdaad, iedereen wil wel iets zeggen over Target2 want het is buitengewoon intrigerend. De commentaren onder het bericht op FT Alphaville zijn zeer de moeite waard. Als dit voor u allemaal te technisch wordt, voelt u zich vooral niet bezwaard. Zoals uit de inleiding en ook de commentaren blijkt, is Target2 zelfs voor de aller beste analisten een worsteling (ik ben daar ook echt géén uitzondering op).

Ook Zero Hedge doet een duid in het zakje ten aanzien van Target2.

Explaining The European €2.5 Trillion Liquidity Catch 22 Closed Loop (Zero Hedge)

De geconsolideerde balans van het eurosysteem Zero Hedge noemt het de balans van de ECB, maar dat betreft eigenlijk de geconsolideerde balans van het hele eurosysteem. Desalniettemin, staat de kredietkraan wagen wijt open en is de balans toegenomen tot boven de €3 biljoen. Een mooie grafiek:

Bij het artikel is ook de hefboom van de balans weergegeven en ook al wordt daarmee en sich niets fout weergegeven, maar blijft op de passivazijde onder balanspost #12 “Kapitaal en reserves” de balanspost #11 “Herwaarderingsrekeningen” onbenoemd. Daar staat bijna vijf keer meer op dan onder de post kapitaal en reserves en dat is voor zover ik kan overzien geen vreemd vermogen. De hefboomgrafiek geeft daarmee volgens mij een nogal vertekend beeld.

ECB Surpasses €3 Trillion, Still Most Undercapitalized Hedge Fund In The World (Zero Hedge)

Trial of former prime minister of Iceland begins (Guardian)

Quote van de week! Bloomberg dook opnieuw in de Goldman Sachs-Griekenland derivatendeal en herkauwt het verhaal alsof het gisteren is gebeurd. Het lange artikel dat rijk aan details is en daarom alleen al de moeite waard is, eindigt met de quote van de week:

Gustavo Piga, a professor of economics at University of Rome Tor Vergata and author of “Derivatives and Public Debt Management,” sees a different lesson. “In secret deals, intermediaries have the upper hand and use it to squeeze taxpayers [..]. The bargaining power is in investment banks’ hands.”

Geopolitiek Op het geopolitieke front kregen we het artikel van InfoWars toegezonden met een zeer opmerkelijke openbaring die afkomstig is uit de gehackte e-mails van Stratfor. Let wel, dit is één bron en voordat de strekking van dit opmerkelijke verhaal “hard” is, moet er wat mij betreft een bron bijkomen die e.e.a. kan bevestigen, dan wel kan ontkrachten.

Leaked Email: Pentagon Admits Plan To Direct Terror Attacks Inside Syria (Info Wars)

INSIGHT – military intervention in Syria, post withdrawal status of forces (Wikileaks)

Tot slot.

Eric Mouthaan is RTL's correspondent in Amerika. Eventjes was hij ook Nederlander die de onwaarheden van Rick Santorum over euthanasie in Nederland mocht toelichten bij Rachel Maddow. Het optreden van Erik Mouthaan heeft Rick Santorum niet kunnen schaden. Bij Super Tuesday eindigde hij als tweede na Romney; Ron Paul lijkt weinig kans te maken.

Via Bild een vertaling waar geen woord Spaans bij is!!

New York – Het is de meest kostbare schat die wij Duitsers bezitten: 3.401 ton puur goud – €1.800 voor iedereen. Absoluut crisis-proof, verdeeld over de meest veilige kluizen in Frankfurt, Parijs, Londen en New York! En de Bundesbank kan het niets schelen!

Het ongelooflijke gouden schandaal! Op 19 November 2011 meldde Bild dat de Duitse centrale bank voor het laatst in 2007 een blik wierp op onze goudvoorraad in New York, en daarmee zelfs de Federale Rekenkamer gealarmeerd heeft (verificatie is aan de gang).

Een duidelijke overtreding van de wet, zegt de topdeskundige [“Bilanzrechtler”] prof. dr. Jörg Baetge tegen BILD: “Tenminste om de drie jaar moeten de baren nageteld worden”. Dat is door de Bundesbank niet gedaan.

Een nalatigheid met tastbare gevolgen: Op de jaarlijkse balans van de Bundesbank is de goudreserve (huidige waarde is ongeveer €147 miljard) een “significante” (aldus Baetge) post van meer dan 17%: zijn de balansrekeningen van de Bundesbank in de afgelopen jaren verkeerd?

Gealarmeerd door het bericht in BILD, wilde het CDU-lid in het [Duitse] parlement, en buitenland expert Philipp Mißfelder meer weten. Aan de zijlijn van gesprekken bij de Verenigde Naties in New York wilde Mißfelder de aldaar opgeslagen Duitse goudvoorraad bij de Federal Reserve Bank (Fed) controleren.

Na het bericht op BILD eiste hij van Bundesbank president Jens Weidmann, de lijst met goudbaren. Mißfelder zei tegen Bild: “Ik was geschokt. Eerst zeiden ze dat er geen lijst was. Dan waren er lijsten die geheim zijn. Toen kreeg ik te horen, âÂÂâÂÂdat het navraag doen het vertrouwen tussen de Bundesbank en de Fed in gevaar brengt.”

Toen de Bundesbank hoorde van het onderzoek van BILD naar de Duitse goudreserve, probeerde communicatie-chef Michael Best zelfs te proberen om het bezoek van vertegenwoordigers en de berichtgeving ervan in BILD te verhinderen: “Tegen deze achtergrond vraag ik u voor uw begrip dat de Bundesbank uw bezoek (…) niet verder ondersteund”.

Wat heeft de Bundesbank te verbergen?

BILD bij nummer 33 Liberty Street, downtown Manhattan. Er zijn vijf etages onder de grond. “E-level”: een [betonnen] vloer, summiere ventilatie, massief stalen deuren. En: 7.000 ton goud! Meer dan in het legendarische Fort Knox ligt. Het is het grootste gouddepot ter wereld.

Maar waar is het Duitse goud?

Jack Gutt van de staf van de vice-president van de Fed: “Het is in enkele van de 122 [beveiligde] secties. Meer mag ik niet zeggen.”

Hoeveel baren? Alles geheim. Geen foto's!

Alleen dit: Het Duitse goud ligt in een deel van de omheinde kamers in de kluis van New York. BILD wil het zien: geen kans! Alleen de Bundesbank krijgt het te zien. Deze plaats bezoeken zou uw werk moeten zijn, heer Bundesbank Chef!

Hoe herkent men het Duitse goud?

Jack Gutt vertelt Bild: “Er zijn lijsten met alle baren. Elke goudbaar heeft een aantal nummer, een stempel voor de zuiverheid van het goud en een zegel. “De Duitse goudvoorraad kan dus worden geteld volgens de wet. In de Bundestag wordt de druk steeds groter:

Missfelder zei tegen Bild: “Het kan toch niet zo zijn dat [zodra het aankomt op] het goud vermogen van de Duitsers, de algemeen geldende boekhoudkundige regels verworpen worden. Dit is een kwestie voor het parlement. Ik eis een heldere inventaris.”

Goud noteert op het moment van schrijven een winst van 0,18% op $1677,60 per troy ounce. Uitgedrukt in euro’s noteert goud een winst van 0,11% op €1278, 93 per troy ounce.

Zilver noteert op het moment van schrijven een winst van 0,21% op $33,02 per troy ounce. Uitgedrukt in euro’s noteert zilver een winst van 0,15% op €25,15 per troy ounce.

Na drie achtereenvolgende moeilijke handelsdagen is er vandaag wat rust voor de goud en –zilverkoers. Het lichte herstel van goud en zilver ligt in de trend met die van de beurskoersen. In afwachting van de uitspraak morgen of het Griekse schuldsaneringplan doorgaat zullen de beursen en daarmee ook goud en zilver vrij rustig blijven. Daaaast was het vandaag ook een instapmoment voor beleggers nadat de koersen gisteren flink onderuit gingen.

Een belangrijk technisch hulpmiddel voor beleggers is het 200-daagse gemiddelde. Voor goud staat dit momenteel op $1674, als goud daarboven blijft is dat een positief signaal voor het edelmetaal.

De euro/dollarkoers deed vandaag bijna niks, hierdoor zijn de winsten voor beide edelmetalen ongeveer even groot uitgedrukt in beide valuta’s. Ten slotte daalde de olieprijs vandaag wederom, aangezien de olieprijs en goud sterk met elkaar gecorreleerd zijn is het een positief signaal voor goud en zilver dat de edelmetalen niet wegzakten met de olieprijs.

Het is en blijft speculeren wat hierachter zit, maar onze eerste inschatting is dat China door goud te leasen de papieren termijnmarkt ondersteunt en dat doet zodat China in staat blijft om relatief goedkoop fysiek goud te kunnen kopen. Desalniettemin, zeer opmerkelijk.

(Reuters) – De Industrial and Commercial Bank of China Ltd (ICBC) – 's werelds hoogst gewaardeerde kredietverstrekker* – stelt in een persbericht dat haar geleasde goud 62,8 ton heeft bereikt in 2011.

De bank, die gestart is met het leasen van goud in januari vorig jaar, heeft meer dan 100 klanten, waaronder juweliers, industriële gebruikers, raffinaderijen en mijnbedrijven, die goud voor maximaal een jaar lenen. De bank rekent een vergoeding voor het “gehuurde” goud, dat wordt geretoueerd binnen een overeengekomen periode.

China werd 's werelds grootste goud-consument in het laatste kwartaal van vorig jaar, [waarmee China] voor het eerst India overtreft.

De [Chinese] goudproductie steeg in 2011 met 5,89 procent ten opzichte van een jaar eerder tot 360,95 ton, waardoor China 's werelds [grootste] goudproducent voor het vijfde opeenvolgende jaar is.

Spotprijzen voor goud zijn meer dan 8 procent dit jaar gestegen, de handel op $ 1,700.75 per ounce in 0748 GMT op dinsdag. (Bericht door Polly Yam; bewerking door Chris Lewis)

* de omschrijving van Reuters betreft “most valuable lender”, en vertaald levert dat “meest waardevolle kredietverstrekker” op, maar Reuters bedoeld dat ICBC de hoogste beurswaarde onder de banken heeft.