Het volgende Wikileaks document dat Marketupdate u niet wil onthouden is opgesteld op 8 januari 1975. In dit artikel staat beschreven hoe Frankrijk als eerste besloot de goudvoorraad niet langer te waarderen naar de historisch vastgestelde prijs van $42,22 per troy ounce, maar naar de veel hogere marktprijs voor goud. Door de goudvoorraad te waarderen tegen de marktprijs geeft Frankrijk impliciet aan niet terug te willen keren naar een klassieke goudstandaard met een vaste goudprijs.

1. LAROSIERE, DIRECTOR OF TREASURY IN FRENCH FINANCE

MINISTRY, HAS JUST PROVIDED US FOLLOWING DETAILED

DESCRIPTION OF TECHNIQUE TO BE USED IN WRITING UP

FRENCH GOLD STOCK ON BASIS OF MARKET RELATED PRICE

AS ENVISAGED DURING MARTINIQUE CONFERENCE.

Larosiere, de schatkistbewaarder van het Franse ministerie van Financiën, heeft ons zojuist voorzien van een gedetailleerde beschrijving van de techniek die toegepast zal worden om de Franse goudvoorraad op te waarderen, gebaseerd op de marktprijs van goud. Dit is wat beoogd werd tijdens de Martinique conferentie.

(A) PROPOSAL WILL BE SUBMITTED TO BANK OF FRANCE

BOARD FOR APPROVAL ON THURSDAY, JANUARY 9, AND REVALUA-

TION WILL FIRST BE REFLECTED ON BANK’S BALANCE SHEET

FOR THAT DATE, WHICH IS RELEASED TO PUBLIC ONE WEEK

LATER – I.E., JANUARY 16. TOMORROW MORNING ECONOMICS

MINISTER FOURCADE WILL INFORM ASSEMBLY FINANCE

COMMITTEE OF DETAILS OF OPERATION, AND FOLLOWING

APPROVAL BY BANK OF FRANCE BOARD, FRENCH GOVERNMENT

WILL MAKE PUBLIC ANNOUNCEMENT THEREOF.

(A) Een voorstel zal op donderdag 9 januari worden ingestuurd naar de Raad van Bestuur van de Franse centrale bank. De herwaardering van de goudvoorraad zal op die datum voor het eerst weergegeven worden op de balans, die een week later voor het publiek bekend wordt gemaakt. Morgenochtend zal minister Fourcade van Economische Zaken het bijeengekomen financiële comité informeren over de details van deze operatie. Als de Raad van Bestuur van de centrale bank goedkeuring geeft zal de Franse overheid er een publiekelijke aankondiging van doen.

(B) FOR PURPOSES OF INITIAL REVALUATION, GOLD

PRICE USED WILL BE MOST RECENT QUOTATION ON INTERNA-

TIONAL GOLD MARKET – IN PRACTICE, LONDON – PRIOR TO

OPERATION. THIS WILL BE QUOTATION FOR EITHER YESTERDAY

OR TODAY (JANUARY 8). THIS DOLLAR PRICE WILL BE

CONVERTED INTO FRENCH FRANCS AT FRANC-DOLLAR RATE

QUOTED ON PARIS EXCHANGE MARKET ON SAME DAY.

(B) Voor de eerste herwaardering zal de meest recente goudprijs op de inteationale goudmarkt gebruikt worden, in de praktijk is dat de marktprijs in Londen. Dit zal de prijs van gisteren of vandaag (8 januari) zijn. Deze dollarprijs zal worden omgerekend naar Franse francs met behulp van de wisselkoers tussen de Franc en de Amerikaanse dollar die op diezelfde dag tot stand komt op de Parijse beurs.

(C) SUBSEQUENTLY GOLD STOCK WILL BE REVALUED

EVERY SIX MONTHS – I.E., AS OF JUNE 30 AND DECEMBER 31.

PRICE USED FOR THESE REVALUATIONS WILL BE AVERAGE OF

QUOTATIONS ON INTERNATIONAL MARKET DURING THREE

MONTHS IMMEDIATELY PRIOR TO DATE OF REVALUATION. THIS

AVERAGE DOLLAR PRICE WILL THEN BE CONVERTED INTO FRENCH

FRANCS AT LAST FRANC-DOLLAR RATE QUOTED ON PARIS

EXCHANGE MARKET PRIOR TO DATE OF REVALUATION.

(C) Vervolgens wordt de goudvoorraad iedere zes maanden opnieuw gewaardeerd – dat zal zijn op 30 juni en op 31 december – op basis van de gemiddelde prijs op de inteationale goudmarkt gedurende de periode van drie maanden voorafgaand aan de datum van herwaardering. Deze gemiddelde dollarprijs zal vervolgens omgezet worden naar Franse francs door de wisselkoers te nemen van de dag waarop de goudreserve opnieuw gewaardeerd wordt.

(D) FRANC PROFITS FROM REVALUATION WILL BE

CREDITED TO ACCOUNT ON BOOKS OF BANK OF FRANCE

ENTITLED, “RESERVE FROM REVALUATION OF GOLD STOCK.”

THIS ACCOUNT WILL BE ENTERED ON LIABILITIES SIDE OF

BANK’S BALANCE SHEET UNDER SECTION RELATING TO CAPITAL

OF BANK. IT WILL BE COMPLETELY STERILIZED, AND

CONTRARY TO NORMAL RULE, WILL NOT ACCRUE TO FRENCH

TREASURY. THUS OPERATION WILL HAVE NO EFFECTS ON

EITHER BUDGET, MONEY SUPPLY OR ECONOMY. PROFITS OR

LOSSES RESULTING FROM SUBSEQUENT SEMI-ANNUAL REVALUA-

TIONS OF GOLD STOCK WILL BE IMPUTED TO SAME ACCOUNT.

(D) De Francs die bijgeschreven worden als gevolg van de herwaardering van de goudreserve zullen op de balans van de Franse centrale bank gekrediteerd worden als “Reserves uit herwaardering van de goudvoorraad”. Deze regel plaatst men op de passiva zijde van de balans onder de sectie die gerelateerd is aan het kapitaal van de centrale bank. Dit bedrag wordt compleet gesteriliseerd en zal, afwijkend van de regel, niet ten gunste komen aan de Franse staatskas. Deze operatie zal dus geen enkel effect hebben op de begroting van de Franse overheid, de geldhoeveelheid of de economie. Winsten of verliezen die voortvloeien uit de halfjaarlijkse herwaardering zullen allemaal worden toegerekend aan dezelfde regel op de balans.

(E) TERMS OF REVALUATION AND PROVISION ON

STERILIZATION OF PROFITS THEREFROM WILL BE EMBODIED

IN CONVENTION BETWEEN ECONOMICS AND FINANCE

MINISTER AND GOVERNOR OF BANK OF FRANCE. CONTRARY

TO PRESS REPORTS, WHICH ALLEGEDLY QUOTED FOURCADE,

THIS CONVENTION WILL BE SUBMITTED TO PARLIAMENT FOR

RATIFICATION DURING NEXT SESSION.

(E) De voorwaarden voor de herwaardering en de voorziening voor de sterilisatie van de opbrengst zal vormgegeven worden in samenkomst tussen de ministers van Economische Zaken en Financien en de gouveeur van de Franse centrale bank. In tegenstelling tot wat de pers schrijft, op basis van een vermeende uitspraak van Fourcade, zal deze bijeenkomst tijdens de volgende sessie ter ratificatie worden ingestuurd naar het parlement.

2. LAROSIERE SAID THAT TWO ALTERNATIVE TECHNIQUES

HAD BEEN UNDER CONSIDERATION: THE ONE FINALLY ADOPTED

AND ONE THAT WOULD HAVE INVOLVED WEEKLY REVALUATIONS

BY BANK OF FRANCE ON BASIS OF LATEST GOLD PRICE.

UNDER LATTER TECHNIQUE, PRICE ACTUALLY UTILIZED WOULD

HAVE BEEN REDUCED BY “SAFETY MARGIN” TO MAKE ALLOWANCE

FOR OFTEN ERRATIC MOVEMENTS OF FREE MARKET GOLD PRICE

OVER SHORT TUN. (ECONOMICS MINISTER FOURCADE ACTUALLY

MENTIONED THIS DEVICE TO PRESS; SEE PARIS 00327.) HOW-

EVER, THERE WAS NO NEED FOR SAFETY MARGIN IN CONNECTION

WITH SEMI-ANNUAL REVALUATION TECHNIQUE.

2. Larosiere zei dat de volgende twee opties overwogen zijn: de optie die uiteindelijk werd aangenomen en een optie voor een wekelijkse herwaardering door de Franse ventrale bank op basis van de meest recente goudprijs. De prijs zou in dit geval verminderd worden met een ‘veiligheidsmarge’ om ruimte te laten voor de soms onberekenbare schommelingen van de vrije marktprijs van goud op de korte termijn (minister Fourcade van Economische Zaken heeft hier in feite over gesproken met de pers, zie cable PARIS 00327). Er was echter geen noodzaak voor een dergelijke veiligheidsmarge bij een halfjaarlijkse herwaarderingstechniek.

3. LAROSIERE SAID THAT METHOD FOR VALUING FOREIGN

EXCHANGE RESERVES OF BANK OF FRANCE WOULD ALSO BE

REVISED. HERETOFORE THEY HAVE BEEN VALUED ON BALANCE

SHEET OF BANK OF FRANCE AT PAR VALUES OR CENTRAL

RATES FOR CURRENCIES IN QUESTION (E.G., IN CASE OF

DOLLAR, 4.60414 FRANCS). FOREIGN EXCHANGE HOLDINGS

WILL HENCEFORTH BE REVALUED SEMI-ANNUALLY ON BASIS

OF LAST RATE QUOTED ON PARIS EXCHANGE MARKET PRIOR

TO DATE OF REVALUATION FOR EACH CURRENCY HELD IN

RESERVES. HOLDINGS OF SDRS WILL LIKEWISE BE REVALUED

SEMI-ANNUALLY AT LAST RATE FIXED BY IMF ACCORDING TO

BASKET METHOD PRIOR TO DATE OF REVALUATION.

3. Larosiere zei dat de methodiek voor het waarderen van buitenlandse valutareserves door de Franse centrale bank ook herzien zou worden. Totnogtoe werden deze op de balans van de Franse centrale bank gewaardeerd tegen de nominale waarde en tegen de centrale wisselkoersen (bijvoorbeeld 4,60414 Francs per Amerikaanse dollar). Buitenlandse valutareserves worden voortaan per valuta ieder half jaar opnieuw gewaardeerd op basis van de marktprijs zoals die genoteerd staat aan de Parijse beurs, op de dag voorafgaand aan de herwaardering. Bezittingen in de vorm van SDR’s worden op soortgelijke wijze twee keer per jaar geherwaardeerd tegen de laatste prijs die het IMF heeft vastgesteld op basis van de weging van het mandje van valuta op de dag voorafgaand aan de herwaardering.

4. IN REPLY TO OUR QUESTION, LAROSIERE SAID FRENCH

HAD NO INDICATION ANY OTHER EUROPEAN COUNTRY WOULD

FOLLOW FRENCH EXAMPLE ON REVALUATION OF GOLD STOCK.

AT YESTERDAY’S MEETING OF EC FINANCE MINISTERS IN

LONDON, FOURCADE HAD INDICATED, WITHOUT GIVING

PRECISE TIMING, THAT FRANCE WOULD SHORTLY PROCEED TO

REVALUATION. HIS REMARKS HAD ELICITED NO COMMENT FROM

OTHER DELEGATIONS.

4. Larosiere zei, als antwoord op onze vraag, dat Frankrijk nog geen aanwijzingen had dat een ander Europees land het Franse voorbeeld voor herwaardering van de goudvoorraad zou volgen. Tijdens de ontmoeting van Europese ministers van Financiën, die gisteren in Londen plaatsvond, gaf Fourcade aan dat Frankrijk op korte termijn zou beginen met het herwaarderen. Daarbij gaf hij geen exacte timing aan. Zijn uitspraken wekten geen commentaar op van andere delegaties.

5. COMMENT. AT $42.22 PER OUNCE, MULTIPLIED BY OLD

CENTRAL RATE OF 4.60414 FRANCS PER DOLLAR, PRESENT

VALUATION OF FRENCH GOLD STOCK IS 19,623 MILLION FRANCS.

USING METHODOLOGY DESCRIBED BY LAROSIERE, WE HAVE MADE

FOLLOWING ROUGH CALCULATIONS. ON JANUARY 7, GOLD

CLOSED IN LONDON AT $169.50 PER OUNCE, AND DOLLAR

WAS QUOTED AT 4.40 FRANCS ON PARIS EXCHANGE MARKET.

ON THIS BASIS NEW VALUATION WOULD BE ABOUT 75.3 BILLION

FRANCS AND WINDFALL PROFIT ABOUT 55.7 BILLION FRANCS.

TODAY (JANUARY 8) GOLD PRICE IN LONDON ROSE TO

$177, AND DOLLAR FELL TO 4.39 FRANCS IN PARIS. ON

THIS BASIS, NEW VALUATION WOULD BE ABOUT 78.4 BILLION

FRANCS AND PROFIT ABOUT 58.8 BILLION FRANCS.

RUSH

CONFIDENTIAL

5. Commentaar: Met een goudprijs van $42,22 per troy ounce en een oude centrale wisselkoers van 4,60414 francs per dollar is de waarde van de Franse goudvoorraad momenteel 19,623 miljoen Francs [red: omgerekend was de Franse goudvoorraad op dat moment dus 3.139,91 ton]. Als we de methode gebruiken die Larosiere beschreef, dan zouden we op 7 januari de volgende ruwe berekening kunnen maken. De goudprijs sloot op $169,50 per troy ounce en de wisselkoers was op dat moment 4,4 Francs per dollar op de valutamarkt.

Op basis hiervan zou de goudreserve nu gewaardeerd worden op ongeveer 75,3 miljard Francs en daarmee een winst opleveren van 55,7 miljard Francs. Vandaag (8 januari) steeg de goudprijs in Londen naar $177 per troy ounce en zakte de dollar naar 4,39 Francs. Op basis hiervan zou de nieuwe waardering van de goudvoorraad ongeveer 78,4 miljard zijn en zou de France centrale bank ongeveer 58,8 miljard Franc kunnen bijschrijven aan de herwaarderingsreserve.

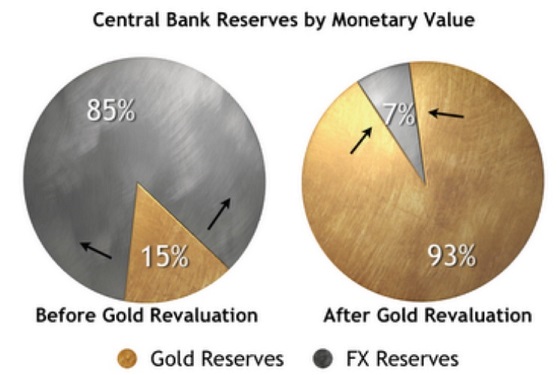

Toelichting Marketupdate: De Franse centrale bank gaat haar goudvoorraad waarderen tegen de marktprijs, waarmee ze in feite de koppeling van goud aan de dollar, of welke andere valuta dan ook, ongedaan maakt. In plaats van dat de valuta de waarde van het goud dicteert doet de Franse centrale bank het nu andersom. Niet langer is de valuta het uitgangspunt ($42,22 per troy ounce), maar het fysieke goud. Hoeveel dollars of Francs de goudreserve op een bepaald moment waard is wordt voortaan bepaald door de vrije markt van goud. Het loslaten van de koppeling van valuta aan goud is één van de belangrijkste eigenschappen van de euro, de munt die pas veel later geïntroduceerd werd.

De euro is losgekoppeld van goud en alle centrale banken die onderdeel zijn van het Eurosysteem hanteren het waarderingsmodel waar Frankrijk destijds mee begonnen is. De ECB waardeert haar goudreserve vier keer per jaar en ook andere landen volgen het voorbeeld van het Eurosysteem door hun goudreserve periodiek opnieuw te waarderen tegen de marktprijs van goud. Zie onderstaande wereldkaart voor alle landen die hun goudvoorraad, net als Frankrijk, zijn gaan waarderen naar de vrije marktprijs.

Landen die de goudreserve periodiek waarderen naar de marktprijs van goud (Bron: Wikipedia)

{kind=link}