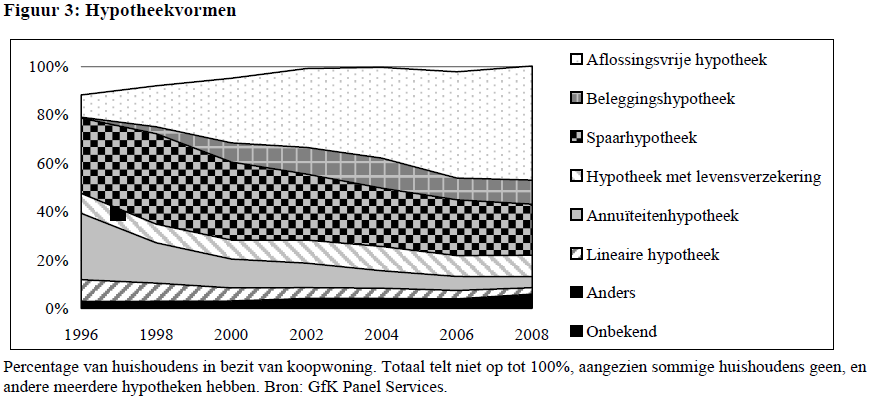

Het GFMS zag de vraag naar zilver voor industriële toepassingen in de afgelopen twintig jaar sterk toenemen, zo blijkt uit het laatste rapport (PDF). Was de jaarlijkse vraag van 1992 tot en met 2001 gemiddeld nog maar 313,4 miljoen troy ounce, tussen 2002 en 2011 registreerde het GFMS een jaarlijks gemiddelde van 436,9 ton. In 2008 bereikte de industriële vraag naar zilver een record van 492,7 miljoen troy ounce. In 2009 zorgde de economische crisis voor een terugval in de vraag, maar in 2010 werd opnieuw een record neergezet van 499,6 miljoen troy ounce. Dat jaar stond nog in het teken van economische opleving, met als gevolg meer vraag naar producten waarvoor zilver nodig is.

Vraag naar zilver neemt af

Het jaar 2011 liet een lichte daling van de zilvervraag zien tot 481,9 miljoen troy ounce, een daling die voor het grootste gedeelte te wijten was aan een bijzonder zwak vierde kwartaal. Het GFMS ziet de zwakke industriële vraag naar het grijze edelmetaal in 2012 aanhouden en verwacht dat de totale vraag over het hele jaar zal uitkomen op 454,4 miljoen troy ounce, een daling van 5,7% ten opzichte van 2011. De volgende grafiek laat de ontwikkeling van de industriële vraag naar zilver van de afgelopen vijf jaar zien.

Samenstelling zilvervraag

Van de kleine 1 miljard troy ounce zilver die de laatste jaren op de markt komt gaat ongeveer de helft naar industriële toepassingen. De andere helft is te verdelen naar de categorieën fotografie, zilverwaar, beleggingszilver en juwelen. Het GFMS heeft in haar laatste rapport over de zilvermarkt ook in kaart gebracht hoe de totale vraag is opgebouwd. Als we de data van 2000 en 2011 naast elkaar leggen zien we dat de vraag naar zilver voor het maken van juwelen en voor de fotografie behoorlijk is teruggelopen. Tegelijkertijd groeide de vraag naar het grijze edelmetaal voor industriële toepassingen en voor het slaan van munten en medailles (overwegend beleggingszilver). Onderstaande grafiek geeft de procentuele verschuiving weer. Hierop is niet te zien dat de totale vraag in miljoenen troy ounces door de jaren heen is toegenomen. Voor 2014 verwacht het GFMS een voortzetting van de huidige trend, met een uitzondering voor het beleggingszilver. Het GFMS houdt er rekening mee dat de procentuele vraag naar zilveren munten en medailles in 2014 kleiner zal zijn dan in 2011.

Gebruik zilver naar categorie in 2000, 2011 en 2014 (Bron: GFMS Outlook november 2012)

Toekomst

Door de zwakke vraag in Westerse landen is het GFMS voorzichtig met haar toekomstverwachting. In het rapport lezen we dat het GFMS verwacht dat de industriële vraag naar zilver in 2013 en 2014 weer zal aantrekken. De groei zal dan vooamelijk komen van opkomende markten zoals China en India, waar steeds meer goederen aangeschaft zullen worden waarin zilver verwerkt is. Het gaat hier om producten zoals auto's, allerlei soorten elektronica en zonnepanelen.

In 2000 was China verantwoordelijk voor 8% van de wereldwijde industriële vraag naar zilver, vorig jaar was dat opgelopen tot 18%. Het marktaandeel van India groeide van 9% in 2004 naar 16% in 2009, opnieuw een sterke toename. De vraag naar zilver vanuit India is moeilijker te voorspellen, omdat die ook sterk samenhangt met de waardeontwikkeling van de roepie. Een lage koers van de roepie ten opzichte van de Amerikaanse dollar zal de vraag naar het grijze edelmetaal onder druk zetten, ook voor industrieel gebruik.

Het GFMS verwacht dat de industriële vraag naar zilver in Japan en Europa tenminste tot het jaar 2014 verder zal dalen, conform de trend van de afgelopen jaren. In ongeveer zes jaar tijd zakte de industriële vraag vanuit Japan van 20 naar 15 procent van de wereldwijde vraag. Volgens het GFMS zal de industriële vraag naar zilver in de VS de komende jaren ook sterk blijven, omdat er nog veel high-tech productie in dit land aanwezig is. Ook produceert de VS een aanzienlijke hoeveelheid zilverpoeder en zilverpasta, grondstoffen die door andere fabrikanten verwerkt worden in elektronica en in zonnepanelen.

Marktaandeel van vijf grootste afnemers van zilver in 1990, 2000 en 2014 (Bron: GFMS Outlook november 2012)

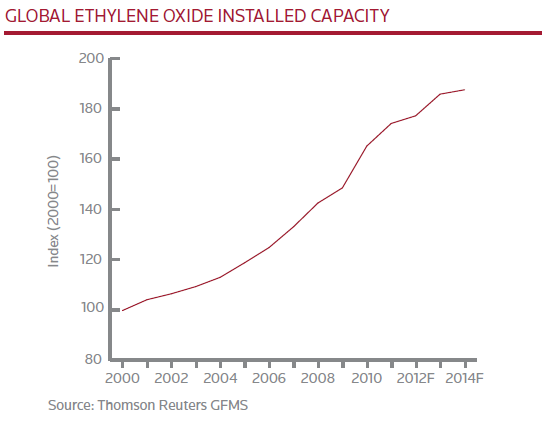

Ethyleenoxide

Omdat zilver wordt gebruikt in veel verschillende industriële toepassingen is het moeilijk te voorspellen hoe de vraag zich in de toekomst zal ontwikkelen. Het GFMS ziet een aantal groeimarkten voor zilver, waarvan de productie van ethyleenoxide er één is. Zilver dient als katalysator voor de productie van deze grondstof, die gebruikt wordt voor de productie van polyester. De vraag naar ethyleenoxide neemt sterk toe en daarom is er vanuit deze hoek ook steeds meer zilver nodig.

Vraag naar ethyleenoxide neemt toe en daarmee de vraag naar zilver (Bron: GFMS Outlook november 2012)

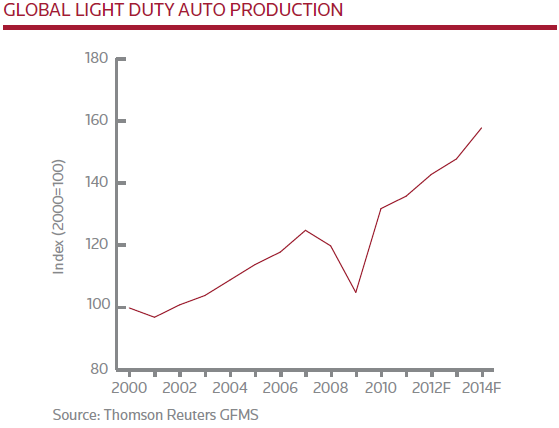

Auto's

Volgens het GFMS wordt er in een auto 10 tot 30 gram zilver verwerkt. Met een jaarlijkse vraag die geschat wordt op 80 miljoen auto's levert dat een totale vraag naar zilver op van minimaal 22 tot maximaal 77 miljoen troy ounce op jaarbasis. Zilver wordt in auto's gebruikt omdat het een goede elektrische geleider is dat nauwelijks roest en goed bestand is tegen extreme temperaturen. Het edelmetaal wordt gebruikt voor de stuur- en rembekrachtiging, maar ook voor de elektronica in het dashboard en de boordcomputer. Ook voor autoruiten wordt steeds vaker zilver gebruikt. Doordat auto's de laatste jaren met steeds meer technologische snufjes worden uitgerust is er per auto ook steeds meer zilver nodig. Die trend zal zich volgens in de komende jaren voortzetten, zo denkt het GFMS. Ook modee technieken zoals parkeersensoren, nachtvisie en blindehoekdetectie zijn uitgerust met zilveren contactpuntjes.

Het GFMS verwacht dat de vraag naar auto's in 2014 ongeveer 16% groter zal zijn dan in 2011. Dat betekent dat de vraag naar zilver voor de productie van auto's de komende jaren waarschijnlijk zal toenemen.

Productie van lichte voertuigen neemt toe (Bron: GFMS Outlook november 2012)

Zonnepanelen

Voor de productie van zonnepanelen wordt heel veel zilverpasta gebruikt. In het rapport van het GFMS staat dat er voor 1 Megawatt aan zonnepanelen 70 tot 80 kilogram zilver nodig is. Met een wereldwijde vraag naar zonnepanelen van omgerekend 16 Megawatt spreken we al snel over 40 miljoen troy ounce aan zilver. De vraag naar zilver voor zonnepanelen is in de afgelopen jaren werkelijk geexplodeerd, maar volgens het GFMS is dat een trend die waarschijnlijk niet verder zal doorzetten. Vooruitkijkend verwacht men een veel lagere groei dan de 57% die we zagen tussen 2005 en 2010. Er zijn volgens het GFMS vier verschillende oorzaken aan te wijzen voor een minder sterke toekomstige vraag naar zilver voor zonnepanelen.

- De markt voor zonnepanelen heeft zich in de afgelopen jaren razendsnel ontwikkeld en begint nu volwassen te worden. Als gevolg daarvan zullen we vanaf nu niet meer zo'n sterke groei zien als in de afgelopen jaren.

- Als gevolg van de economische crisis moeten veel overheden bezuinigen, ook op subsidies voor zonnepanelen. Hierdoor wordt zonne-energie fiscaal minder interessant en zal de vraag afnemen.

- De fabrikanten van zonnepanelen doen hun uiterste best om nieuwe panelen te ontwikkelen waarvoor minder zilverpasta nodig is. Door de stijgende zilverprijs van de afgelopen jaren gaan fabrikanten van zonnepanelen op zoek naar nieuwe technieken waarmee ze zilver kunnen uitsparen. Vijf jaar geleden was er nog 120 kilogram zilver nodig voor 1 Megawatt aan zonnepanelen, nu is dat nog maar 80 kilogram. Door zilverpasta aan de achterkant van de zonnecellen te vervangen voor aluminium-gebaseerde pasta weten fabrikanten de kostprijs omlaag te brengen. Met de ontwikkeling van zilveren nanodeeltjes kan er mogelijk nog meer zilver worden uitgespaard.

- Zonnepanelen zijn er in verschillende soorten en maten, maar globaal zijn er twee verschillende technologieen: dikke en dunne folie. Eerstgenoemde heeft een marktaandeel van 80% en bevat erg veel zilver, terwijl de laatste een minimale hoeveelheid zilver bevat. Door verbeteringen aan het productieproces worden de zonnepanelen met dunne folie steeds beter. In aanschaf zijn deze een stuk goedkoper, maar het rendement is veel lager dan dat van panelen met dikke folie. Als het punt bereikt wordt waarop panelen met dunne folie meer energie opleveren voor het geld zal de vraag naar panelen met dikke folie (en veel zilver) afnemen. Onderstaande grafiek laat de opkomst van panelen met dunnen folie zien.

Zonnepanelen met dunne folie winnen aan populariteit (Bron: GFMS Outlook november 2012)

Smartphones en tablets

Een andere groeimarkt voor zilver zijn de smartphones en tablets. Deze gadgets bevatten een minimale hoeveelheid zilver, maar worden in zeer grote aantallen geproduceerd. Opvallend is dat er in een 'antieke' mobiele telefoon veel meer zilver zit dan in een modee smartphone zoals de iPhone. Bevat een ouder type telefoontoestel naar schatting 0,25 gram zilver, een iPhone 3GS beschikt slechts over 0,058 gram van het grijze edelmetaal (bron: Alex Stewart Inteational).

Volgens het GFMS wordt er in modee smartphones veel minder zilver gebruikt omdat de apparaten een relatief korte economische levensduur hebben. Gebruikers blijken gemiddeld eens in de achttien maanden al hun smartphone in te ruilen voor een nieuwer model. Door de kortere gebruiksduur bezuinigen fabrikanten van telefoons op het gebruik van zilver voor de soldeerpunten. Datzelfde geldt voor tablets, waar goud en zilver ook steeds vaker worden vervangen door koper. Door de kortere gebruiksduur van dit type apparaten achten fabrikanten het gerechtvaardigd om goedkopere en minder goede materialen te gebruiken. In de afgelopen vijf jaar is de vraag naar mobiele telefoons met bijna 60% toegenomen. Vanaf de lancering van de eerste iPhone tot en met vandaag zouden er al 244 miljoen van deze toestellen verkocht zijn, goed voor een half miljoen troy ounce zilver.

De tabletcomputer werd vanaf 2010 een nieuw marktsegment met de lancering van de iPad. De eerste generatie iPad bevat slechts 0,047 gram zilver (bron: Alex Stewart Inteational) en naar verwachting zal die hoeveelheid bij de nieuwere iPad's en bij tablets van concurrenten niet veel meer of minder zijn. Sinds de lancering van de eerste iPad zijn er in totaal 84 miljoen iPad tablets verkocht, wat omgerekend ongeveer 130.000 troy ounce zilver is. Onderzoeksbureau Gartner verwacht dat er in 2012 wereldwijd 120 miljoen tablets verkocht zullen worden, goed voor een totale vraag van ongeveer 200.000 troy ounce zilver. Dit zijn geen grote hoeveelheden, maar bedenk dat deze markt een paar jaar geleden nog niet eens bestond.

Vraag naar smartphones sterk toegenomen (Bron: GFMS Outlook november 2012)

Computers en laptops

In de printplaten van computers en laptops wordt ook zilver verwerkt, net als in het scherm van de laptop. Ook in randapparatuur zoals toetsenborden en muizen zit een minimale hoeveelheid zilver. Volgens het GFMS bevat een doorsnee computermonitor (LCD) ongeveer 0,5 gram zilver, terwijl in een laptopscherm gemiddeld 0,4 gram zit. Ook in de harde schijf van een computer of laptop zit een minimale hoeveelheid zilver. Het GFMS verwacht dat fabrikanten van computers, laptops en beeldschermen zullen bezuinigen op het gebruik van zilver, maar dat hier slechts een minimale winst uit te behalen valt. Door de opkomst van aanraakschermen is er in de toekomst mogelijk minder vraag naar toetsenborden en muizen, maar een aanraakgevoelig scherm bevat wel weer iets meer zilver. De wereldwijde vraag naar desktopcomputer stagneert al jaren, maar het aantal verkochte laptops is sinds 2007 sterk toegenomen. Concluderend stelt het GFMS in dit november rapport dat de vraag naar zilver voor deze apparaten in de toekomst netto zal toenemen, omdat de grotere vraag zwaarder weegt dan mogelijke bezuinigingen op de hoeveelheid zilver in de hardware zelf.

Vraag naar PC's zwak, laptops steeds populairder (Bron: GFMS Outlook november 2012)

Televisies

Ook in televisies wordt zilver verwerkt, al gaat het ook hier om minimale hoeveelheden. Het GFMS becijfert dat er in een gemiddelde LCD televisie 0,05 tot 0,4 gram zilver zit. De plasmaschermen, die een aantal jaar geleden nog vrij populair waren, bevatten aanzienlijk meer zilver (10 gram per paneel). Doordat plasmatechnologie steeds meer naar de achtergrond wordt gedreven door de LCD-technologie is er gemiddeld steeds minder zilver nodig voor de productie van televisies. Het GFMS acht het mogelijk dat er in de toekomst meer zilver verwerkt zal worden in televisies, omdat de nieuwste modellen steeds meer functionaliteit aan boord hebben waarvoor zilver nodig is. Over heel 2012 worden er naar schatting 228 miljoen LCD-televisies verkocht, goed voor ongeveer 1 miljoen troy ounce aan zilver.

Het gebruik van zilver in verschillende apparaten (Bron: GFMS Outlook november 2012)