Ik kan me nog goed herinneren dat ik begin 2007 naar een Amerikaans nieuwsprogramma zat te kijken, ik weet niet meer precies welke zender het was, waar ik het woord ‘subprime’ voor het eerst hoorde. Er bekroop mij toen een angstig gevoel, ik kon het verder niet plaatsen. Ik was toen werkzaam als portfolio manager bij een middelgrote vermogensbeheerder en ruim een half jaar barstte de financiële crisis in alle hevigheid los.

Nu las ik afgelopen week een artikel waarbij ik datzelfde angstige gevoel kreeg. Dit artikel ging over studieleningen in de VS. In het laatste decennium is er een explosie geweest van krediet aan studenten die zo hun opleiding konden betalen. In 2004 bedroeg de totale waarde hiervan $260 miljard, maar inmiddels zijn deze studieleningen opgelopen tot een grootte van $1,3 biljoen (dit zijn 12 nullen!). Overigens bedroeg de totale waarde van alle subprime leningen op het hoogtepunt ook $1,3 biljoen.

Een belangrijk verschil hierbij is dat bij de subprime leningen het gekochte huis als onderpand diende. Bij deze studieleningen heeft de desbetreffende student geen onderpand afgegeven. Als elke student deze lening na zijn studie keurig terugbetaalt, dan is er natuurlijk niets aan de hand. Maar volgens cijfers van de FED blijft inmiddels 11,2% van deze leningen in gebreke. De verwachting is dat dit percentage verder gaat oplopen. We zullen dit de komende tijd verder gaan volgen.

Vorige week ging de totale staatsschuld van de VS over de $20 biljoen, maar dit bedrag is nog vele malen groter als je toekomstige verplichtingen hierbij optelt. Dan kom je uit op een totaal van $166.000 per belastingbetaler in ‘The Land of the Free’. Hiermee werd de hoogte van het wettelijk afgesproken schuldenplafond overschreden. U kunt zich waarschijnlijk herinneren dat hetzelfde gebeurde in 2011, 2013 én 2015. Telkens was er een langdurig proces van onderhandelingen binnen de Amerikaanse politiek nodig om dit plafond te verhogen.

Dit jaar moet het schuldenplafond wederom verhoogd worden. U kunt zich voorstellen hoe moeilijk deze onderhandelingen zullen zijn met de huidige politieke verhoudingen in de VS (heeft u hier overigens afgelopen week iets over gelezen in de grote media?). Tot er in het Congres een nieuwe deal is over het schuldenplafond worden alle huidige rekeningen betaald uit de pensioenpotten van Amerikaanse ambtenaren. Bizar toch dat het welvarendste land van de wereld pensioenen moet plunderen om ervoor te zorgen dat het licht aanblijft. Een vroegere staatssecretaris van het Amerikaanse ministerie van Financiën vatte de situatie als volgt samen: “How long can the world’s biggest borrower remain the world’s biggest power?”.

Bij ons in Europa hebben we ook een heel scala aan (financiële) problemen. Wanneer we kijken naar de EU en het totaalbedrag aan NLP’s (Non Performing Loans) oftewel leningen die niet (meer) worden terugbetaald, dan praten we voor de EU over 5,4 procent van de uitstaande leningen, hetgeen neerkomt op een bedrag van ongeveer 1.000 miljard EUR. Dit percentage is ongeveer drie keer hoger dan in andere gebieden op de wereld. Als 5,4% gemiddeld al een hoog percentage is van NLP, wat dan te denken van de tien Europese landen waar dit boven de tien procent ligt. Hieronder de top zes van landen waar leningen heel slecht worden terugbetaald, compleet met het bijbehorende percentage.

Ierland: 15.8%

Italië: 16.6%

Portugal: 19.2%

Slovenië: 19.7%

Griekenland: 46.6%

Cyprus: 49%

In Griekenland en Cyprus wordt dus ongeveer de helft van alle leningen niet terugbetaald.

Een derde van de totale onbetaalde schuldenberg komt uit Italië, waar men maar liefst het bedrag van ongeveer €350 miljard aan onbetaalde leningen in de boeken heeft staan. Nu wordt er in de achtergrond driftig gewerkt aan een plan, waarbij uiteindelijk (wederom) de Europese belastingbetaler op een geniepige manier zal opdraaien voor de schulden. Ik zal dit plan op korte termijn verder toelichten.

Helaas wederom een pessimistisch stukje van mij deze week. Ik ben graag positief ingesteld maar de financiële situatie wereldwijd is gewoonweg dramatisch. Al blijft dit natuurlijk een persoonlijke mening. Ik vind het erg belangrijk om onze lezers dit te laten zien, zodat een grote klap niet als volledig onverwacht komt. Grote media doen, net als voorafgaand aan de val van Lehman Brothers, alsof er niets aan de hand is en alles geweldig verloopt. Ik hoop zéér dat ik ongelijk zal krijgen, maar ik ben bang van niet.

Deze column van Sander Noordhof verscheen afgelopen weekend op Goudstandaard. Goudstandaard is gespecialiseerd in de verkoop en opslag van fysiek edelmetaal. Wilt u meer informatie over beleggen in edelmetalen? Bel ons op +31(0)88 46 88 488 of mail naar [email protected].

De verkiezingen zijn weer achter de rug. Persoonlijk ben ik hier blij mee. Ik was wel klaar met alle gesprekken die ik hierover heb gehad in mijn omgeving. Helaas gingen deze nooit over de inhoud, maar meer over de vorm. Ik vond dat er hoofdzakelijk werd gepraat over de lijsttrekkers: “Ik stem niet op Henk Krol, want die verspreekt zich zo vaak” of “Jesse Klaver heeft van die lieve, betrouwbare ogen”. Verkiezingen lijken elke keer meer een soort tv-programma als The Voice. Ik hoop dat er nu snel een regering gevormd kan worden met daadkracht, al lijkt me dat lastig als GroenLinks met de VVD gaat regeren.

We zullen zien hoe snel verkiezingsbeloften de komende tijd zullen sneuvelen. Verder neem ik aan dat Rutte inmiddels een paar bosjes bloemen naar Istanboel heeft gestuurd, want dat heeft hem natuurlijk enorm geholpen met zijn verkiezingsoverwinning van -8 zetels. De tijd zal leren of er écht wat zal veranderen aan het beleid t.o.v. de afgelopen kabinetten.

Renteverhoging

Afgelopen week verhoogde de Federal Reserve de rente met een kwart procent, geheel conform de verwachtingen. En opnieuw zagen we wat we in het verleden al meerdere malen gezien hebben, namelijk dat de prijzen van edelmetalen flink stegen nadat de renteverhoging wereldkundig werd gemaakt. Laten we hopen dat deze trend zich de komende tijd voortzet.

De renteverhoging van deze week werd ingegeven door betere economische cijfers uit de VS en de oplopende inflatie. Maar dit beleid van renteverhogingen door de Fed kan snel roet in het eten gooien in het verhaal van economische groei, want in een situatie van excessieve schuld heeft een bescheiden ‘verkrapping’ in het monetaire beleid meteen een heel diepgaand negatief effect op de economie. Dit betreft niet alleen de Amerikaanse economie, maar ook de wereldwijde economie. Bedrijven hebben wereldwijd immers geleend in dollars.

Internationaal zal deze renteverhoging dus niet met gejuich ontvangen worden. Een groot gedeelte van de schuld moet regelmatig verlengd worden, al is maar om de rentelasten te financieren. De speelruimte voor een centrale bank om bij een dergelijke stand van zaken de rente te ‘normaliseren’ is uiterst gering. Zodra blijkt dat de Fed en de regering Trump op dit gebied de degens zullen gaan kruisen, moet men rekening houden met een ingreep van president Trump. Hij heeft immers plannen om de belastingen flink te verlagen en veel te investeren in bijvoorbeeld de infrastructuur. Hiervoor zal hij veel moeten gaan lenen, terwijl de VS momenteel al een enorm begrotingstekort hebben. Een hogere rente zal Trump hierbij zeker niet helpen!

Inflatie loopt op

De toenemende zorgen over hogere inflatie zijn begrijpelijk. Toch is het van groot belang om niet tot een overhaast oordeel te komen. De enorme inflatoire verwachtingen als gevolg van de super-stimulering (QE) sinds 2009, met de daaropvolgende laagste economische groei in zeventig jaar, liggen nog vers in het geheugen. We weten allemaal hoe dit afgelopen is. De wereldeconomie verschilt in de praktijk immers niet veel van een supertanker, die maar heel langzaam van koers kan veranderen. Er zijn talloze redenen, zoals een hogere dollar, monetaire verkrapping en mogelijk lagere olieprijzen, om juist aan te nemen dat de prijsinflatie en rente tijdens de tweede helft van 2017 weer zullen dalen. We zullen het de komende maanden gaan zien!

Als laatste wilde ik afsluiten met een quote van een zeer ervaren belegger:

De edele metalen moet men beschouwen als schilderijen van Rembrandt, als wegleggertjes, die soms uit de mode geraken, maar nooit mogen worden verkocht, ongeacht de prijs. “Remember the GOLDEN RULE: whoever has the GOLD, makes the rules.” Wat kennelijk solide is voor de gemiddelde centrale bank, moet ook solide zijn voor de gemiddelde belegger.

Deze column van Sander Noordhof verscheen afgelopen weekend op Goudstandaard. Goudstandaard is gespecialiseerd in de verkoop en opslag van fysiek edelmetaal. Wilt u meer informatie over beleggen in edelmetalen? Bel ons op +31(0)88 46 88 488 of mail naar [email protected].

Tijdens de verkiezingscampagne konden politici van links tot rechts weer allemaal mooie dingen beloven om de gunst van de kiezer te winnen, omdat de economie weer ‘groeit’. Dat klinkt natuurlijk heel mooi, maar mogen we ons eigenlijk wel rijk rekenen? Is de economische groei van de afgelopen jaren het resultaat van een hogere productiviteit? Of zijn we door de lage rente meer gaan lenen, waardoor we ons rijker voelen?

Dat zijn zomaar een paar dingen waar we goed over na moeten denken, zeker nu de extreem lage rente de illusie geeft dat alles gratis is. Een hypotheek binnen een week, een zakelijke lening binnen een paar dagen op je bankrekening, een auto op krediet tegen bijna nul procent rente… betalen doen we later wel.

Door een overvloed aan goedkoop geld is bijna alles te regelen. Maar voegt deze schuld gedreven en consumptie gedreven economische groei wel genoeg waarde toe om de economische groei ook op lange termijn in stand te houden? Precies daarover schreef de Bank for International Settlements (BIS) onlangs een zeer interessant artikel.

Schuld gedreven economische groei

De BIS onderzocht de economische groei sinds het uitbreken van de financiële crisis en concludeerde dat de opwaartse trend van de afgelopen jaren wereldwijd in zeer grote mate gedreven werd door een stijgende consumptie van huishoudens. Investeringen en de export leverden slechts een marginale bijdrage aan het ‘herstel’ van de afgelopen jaren.

Maar waarom is dat een probleem? Voor de volledige uitleg raad ik u aan het rapport van de BIS te lezen, maar waar het in feite op neerkomt is dat een economische groei die leunt op consumptie geen duurzame groei is.

Men leent geld voor consumptieve doeleinden en doet dat in sommige gevallen tegen de waardestijging van het onderpand (eigen huis). Op korte termijn levert dat meer consumptie en dus meer economische activiteit op, maar door het uitblijven van investeringen neemt de productiviteit die nodig is om de nieuwe schulden af te betalen niet toe. De schuld komt als een boemerang terug!

Nieuwe recessie

Het resultaat is dat de economie al vrij snel weer in een nieuwe recessie terechtkomt, omdat het geld op een gegeven moment is uitgegeven en consumenten weer moeten bezuinigen om leningen terug te betalen. Deze cyclus blijkt versterkt te worden in landen waar men veel kan lenen om een huis te kopen. Precies, daarin lopen wij Nederlanders voorop…

De op consumptie gedreven economische groei van de laatste jaren stelt beleidsmakers voor nieuwe uitdagingen. Ze zouden zich juist nu moeten richten op een beleid dat de groei van onproductieve schulden beperkt en dat investeringen juist stimuleert. Alleen op die manier kan er duurzame groei gerealiseerd worden, zo concludeert de BIS.

Deze column van Frank Knopers verscheen afgelopen weekend op Goudstandaard. Goudstandaard is gespecialiseerd in de verkoop en opslag van fysiek edelmetaal. Wilt u meer informatie over beleggen in edelmetalen? Bel ons op +31(0)88 46 88 488 of mail naar [email protected].

Het zat al een tijdje in de pen, maar de verkiezing van Donald Trump gooide onverwacht roet in het eten. Door zijn verkiezing ging de winst van de voorafgaande maanden in een klap de deur uit en de geldstromen gingen weer richting de Verenigde Staten. Daar huisde immers een president met een duidelijke pro-growth agenda. Wat de opkomende markten ook al niet hielp, was een steeds sterkere dollar. Die verhoogde alleen maar de gebruikelijke zorgen over valuta en dan in het bijzonder over de Mexicaanse peso.

Maar het tij lijkt opnieuw te keren. De opkomende markten winnen weer aan elan. Dat is mede te danken aan een zwakke dollar. De zittende regering probeert met wisselend succes de dollar omlaag te praten. De zwakke dollar verkleint de kans op een valutacrisis. Dat is af te lezen aan het herstel van de Mexicaanse peso ten opzichte van de dollar.

Een tweede factor van belang is het herstel van de economische groei. Volgens the Institute of International Finance lieten de opkomende markten in januari 2017 een groei zien van 6,4%, de hoogste groei sinds juni 2011. Beleggers zijn hier niet blind voor, zoals af te lezen is aan de hernieuwde populariteit van zogeheten emerging markets funds. Die kennen voor het eerst sinds vier jaar weer een positieve instroom. In de eerste week van februari bedroeg de instroom $ 2,7 miljard.

Herstel opkomende markten

De doorslaggevende factor voor het herstel van de opkomende markten is (uiteraard) China. Dit land toont een hernieuwde belangstelling voor producten uit de rest van de wereld en daar profiteren de opkomende markten uiteraard ook van. De prijs van industriële metalen stijgt weer en dat betekent dat China weer in de markt is en spendeert. Daar profiteren exporterende landen van uit bijvoorbeeld Latijns Amerika. China is van doorslaggevend belang voor de Emerging Markets Indices, waarin Azië als geheel voor 70% meeweegt. Wie belegt in Emerging Markets, belegt dus min of meer in China. Chinese aandelen zijn het jaar goed begonnen. De MSCI China Index is sinds begin vorig jaar al meer dan 10% gestegen. De MSCI Index van 100 aandelen uit ontwikkelde markten die het grootste deel van hun omzet halen uit China is over dezelfde periode zelfs met 30% gestegen.

De uiteenlopende prestaties van de verschillende geografische sectoren in de opkomende markten laten zien dat er een duidelijke interactie bestaat tussen China en de VS. Materials and mining aandelen in de opkomende markten hebben hun gewicht zien halveren in de afgelopen tien jaren en dat bedraagt nog ongeveer 15%. Vooral Latijns Amerika, waar commodities van het grootste belang zijn, heeft zwaar geleden onder de berenmarkt van de afgelopen jaren.

In Latijns Amerika was het herstel in 2016 met 60% vanaf het dieptepunt het sterkste. Toen Trump na de verkiezingen dreigende taal begon uit te slaan jegens Mexico, trad onmiddellijk een scherpe correctie op. Als echter China geen fouten maakt bij het op orde brengen van zijn uit de hand gelopen financiën en president Trump gaat inderdaad binnenlands stimuleren, dan kan het niet anders dan dat de opkomende markten hier profijt van gaan trekken.

Daar komt nog bij dat de opkomende markten goedkoop zijn. Volgens Research Affiliates hebben de opkomende markten een multiple van 12x tegen een historische mediaan van 17x en een top van 35x. Het is moeilijk om de wederopstanding van de opkomende markten precies te timen. Het is zelden een slecht idee iets te kopen wanneer het te goedkoop is.

Dagelijks publiceert Beurshalte nieuwsbrieven en columns van leden van de redactie en van gastauteurs over de wereld van beleggen en alles wat ermee samenhangt. Daarnaast publiceert beurshalte wekelijks een nieuwsbrief met unieke inhoud over relevante beleggingsthema’s. Belangstellende lezers kunnen een gratis abonnement nemen. Als u geïnteresseerd bent, kunt u zich hier aanmelden!

Disclaimer: Bovenstaand artikel is geen professioneel beleggingsadvies en het is ook geen uitnodiging om te gaan beleggen. Beleggen brengt kosten en risico’s met zich mee. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Het artikel is louter de persoonlijke mening van de auteur.

Afgelopen week gingen de koersen van verschillende edelmetalen helaas richting het zuiden, zeker in euro’s gemeten. Het lijkt erop – al weten we dat nooit zeker – dat dit te maken heeft met een naderende renteverhoging van de Federal Reserve, want deze lijkt inmiddels gegarandeerd. Ze hadden deze rente natuurlijk al veel eerder moeten verhogen, maar deze keer begrijp ik het totaal niet. Zeker gezien de huidige koers van de dollar, want deze staat op een 14-jarig hoogtepunt.

Ik heb in eerdere nieuwsbrieven geschreven over een zelf uitgevoerd onderzoekje. Daaruit bleek dat de koersen van edelmetalen in de aanloop naar een renteverhoging meestal dalen, om na de bekendmaking van een renteverhoging weer te stijgen. Dit gebeurde bij 88% van de renteverhogingen van de afgelopen twintig jaar. Bij de voorafgaande renteverhogingen in december 2015 en december 2016 ging bovenstaande redenering ook op. Dit bevestigt de trend, al is het geen garantie voor de toekomst!

Goudprijs stijgt meestal na renteverhoging Federal Reserve (Bron: Bloomberg)

Wikileaks

Maar hét nieuws kwam afgelopen week uit ‘The Land of the Free’, want klokkenluiderssite Wikileaks publiceerde 8761 CIA-documenten waaruit bleek dat de Amerikaanse inlichtingendiensten op grote schaal telefoons, pc’s en tv’s (!) hackt en op die manier veel (onschuldige) burgers en overheden bespioneert. Computers worden bewust met malware en spyware geïnfecteerd om toegang te krijgen tot de meest intieme momenten uit iemands leven. Het bizarre is dat het de CIA gelukt is om de rest van de wereld te laten geloven dat Rusland achter de verspreiding van deze infecterende programma’s zit.

Wikileaks heeft inmiddels aangegeven dat de vrijgegeven documenten maar een topje van de ijsberg zijn. De rest van de documenten (99%) wordt later nog vrijgegeven. De conclusie is dat geen enkel communicatiemiddel dat verbonden is met internet, echt veilig is.

Maar wat mij verbaast en wat ik het meest zorgelijk vind is dat er vrijwel geen publieke verontwaardiging over lijkt te bestaan. Vrijwel geen enkele politicus zegt hier iets aan te gaan doen, zelfs niet tijdens een verkiezingscampagne. En dan vraagt men zich af waarom de burger op straat niet meer stemt op de gevestigde politieke partijen. Alsof dit heel gewoon is, terwijl ik dacht dat dit soort zaken alleen voorkwamen in de oude Sovjet-Unie.

Grote kranten schrijven er wel over – behalve de Telegraaf, die een verhaal over een neushoorn op de voorpagina bracht – maar zien geen groot schandaal. Deze kranten maken zich meer druk over de vraag of transgenders een eigen toilet dienen te krijgen. Grondwettelijk vastgestelde vrijheden blijken dus vrijwel niets meer waard. Het vierde amendement van de Amerikaanse Grondwet zegt het volgende: “The right of the people to be secure in their persons, houses, papers, and effects against unreasonable searches and seizures”.

Privacy

Privacy lijkt geen Westerse waarde meer te zijn, al is het nog steeds een grondrecht in Nederland. Sommige mensen zeggen dan dat ze niets te verbergen hebben en geen enkel probleem hebben met deze spionage praktijken. Dit is gevaarlijk, om zoveel verschillende redenen. We houden allerlei zaken terecht geheim voor de buitenwereld. Dat is dan ook de reden dat we kleding dragen, we niet in gezelschap praten over persoonlijke financiën en we ons terecht zorgen maken als ons burgerservicenummer wordt gestolen.

Als we tegen dit soort praktijken niet in opstand komen, worden we binnenkort wakker en is de Orwelliaanse (term uit het boek ‘1984’ van George Orwell) controlestaat een feit. Mijn mening kan ik als volgt het beste samenvatten: “Ik heb niets te verbergen, maar dat gaat niemand iets aan.”

Sander Noordhof

Deze column van Sander Noordhof verscheen afgelopen weekend op Goudstandaard. Goudstandaard is gespecialiseerd in de verkoop en opslag van fysiek edelmetaal. Wilt u meer informatie over beleggen in edelmetalen? Bel ons op +31(0)88 46 88 488 of mail naar [email protected].

Afgelopen week keek ik vol verbazing naar een documentaire van Zwarte Zwanen over onze pensioenfondsen. In die aflevering liet Cees Grimbergen zien hoe de pensioenfondsen te werk gaan en hoe zij in sommige gevallen met hun ‘klanten’ omgaan. Klanten tussen haakjes, omdat je als werknemer doorgaans niets te kiezen hebt. Via je werkgever zit je waarschijnlijk al vast aan een bepaalde pensioenverzekeraar of een verplicht bedrijfspensioenfonds, zonder dat je daar zelf iets over te zeggen hebt.

De documentaire laat zien wat de gevolgen zijn van deze scheve machtsverhouding en het gebrek aan marktdiscipline in deze wereld. Pensioenfondsen maken hoge kosten, zijn weinig flexibel en doen er niet moeilijk over dure advocaten in te schakelen om deelnemers met lastige vragen stil te krijgen. En het ergste van dat alles is dat u als werknemer – zeker als het pensioen nog ver voor u ligt – geen enkele zekerheid heeft wat u in de toekomst aan pensioen mag verwachten. Het enige wat zeker is, dat is uw maandelijkse inleg.

Door de toenemende vergrijzing neemt de druk op de jongere generatie toe. Zij betalen nu pensioen, maar weten niet zeker of er nog genoeg geld in de collectieve pot zit op het moment dat zij er zelf aanspraak op willen maken. En dan hebben we het nog niet eens over het rendement, dat door de lage rente zwaar onder druk komt te staan.

Complexiteit

In een poging de transparantie van de pensioenen te verbeteren kwam er een persoonlijk pensioenoverzicht. Dat klinkt in de theorie heel mooi, maar in de praktijk blijkt het ontzettend veel rompslomp met zich mee te brengen. In het meest extreme geval zijn werknemers van pensioenfondsen een halve werkdag bezig om één overzicht in elkaar te zetten. Dat is natuurlijk een extreem geval, maar moet je nagaan hoeveel geld dat in totaal kost...

De collectieve insteek van ons pensioenstelsel is goed bedoeld, maar in de praktijk blijkt het alleen maar complexer en ondoorzichtiger te worden. Daardoor wordt het voor een buitenstaanders steeds moeilijker om te controleren wat er bij de pensioenfondsen gebeurt en neemt de kans op excessen toe.

Spreiding

Uit een enquête van het tv-programma EenVandaag bleek vorig jaar dat bijna driekwart van de ruim 20.000 ondervraagden geen tot weinig vertrouwen heeft in de pensioenfondsen. Tegenvallende resultaten en onzekerheid over het uiteindelijke pensioen zijn daar de belangrijkste redenen voor.

Wilt u sparen voor uw oudedagsvoorziening, dan kunt u ook overwegen goud te kopen. Bij uitstek voor de lange termijn is het edelmetaal een duurzame manier om uw koopkracht te beschermen. Kijken we naar de waardeontwikkeling van alle belangrijke valuta ten opzichte van goud, dan zien we dat het edelmetaal over de lange termijn een goede bescherming biedt tegen uitholling van uw koopkracht door inflatie.

Natuurlijk blijft het altijd belangrijk uw vermogen te spreiden en is het dus niet aan te raden alles op goud in te zetten. Maar aangezien pensioenfondsen nauwelijks iets met goud doen vormt het privé bezit van goud misschien wel de ideale aanvulling op datgene wat u opbouwt via een pensioenfonds.

Frank Knopers

Deze column van Frank Knopers verscheen afgelopen weekend op Goudstandaard. Goudstandaard is gespecialiseerd in de verkoop en opslag van fysiek edelmetaal. Wilt u meer informatie over beleggen in edelmetalen? Bel ons op +31(0)88 46 88 488 of mail naar [email protected].

Een issue bij de aankoop van fysiek edelmetaal blijft natuurlijk altijd het veilig bewaren hiervan. Edelmetaal in eigen beheer heeft intrinsieke waarde en dus geen tegenpartij-risico. Dit heeft vele voordelen, maar ook een belangrijk nadeel: Het veilig bewaren van dit edelmetaal. Ik merk dat vele cliënten hun edelmetaal bewaren in een kluisje bij de plaatselijke bank. Op zich is deze gedachte goed te volgen; deze kluisjes zijn immers goed beveiligd. Toch is er een belangrijk aandachtspunt: Wat gebeurt er bij een faillissement van deze bank? Behoort de inhoud van uw kluisje (uw bezit) tot de failliete inboedel of valt deze erbuiten? Dit kan namelijk per locatie verschillen.

Tijdens de nasleep van de crisis in 2008 en 2009 werd voor sommige particulieren keihard duidelijk dat de inhoud van de kluisjes niet hun eigen bezit meer was, toen de bank waar zij het edelmetaal bewaarden failliet ging. Ik raad eenieder aan dit te gaan checken bij hun eigen bank. Mocht uw contactpersoon bij de bank zeggen dat de inhoud van de kluisjes buiten de failliete inboedel valt, laat hem dit dan schriftelijk aan u bevestigen. Mocht deze schriftelijke bevestiging uitblijven, ga dan tot actie over en haal uw edelmetaal daar alsnog weg.

Hoe veilig is een kluisje bij de bank?

Vaak wordt mij gevraagd wat er in de jaren dertig in de Verenigde Staten gebeurde met goud, toen het edelmetaal geconfisqueerd werd. Ik zal hier de komende weken meer aandacht aan besteden. Nu eerst een stukje geschiedenis: Op 6 maart 1933, 36 uur na zijn inauguratie, beval President Roosevelt de onmiddellijke sluiting van alle banken in de VS. Proclamation 2039, de zogenaamde ‘Banking Holiday’ was een feit. Deze sluiting duurde vijf dagen. Niemand kon in deze periode bij zijn geld en alle transacties werden bevroren (tip: bewaar dus nooit een paspoort of ander document dat u in een noodgeval nodig zou hebben bij de bank).

Er bestaat momenteel naar mijn weten geen wet tegen het bewaren van cash geld of edelmetaal bij een kluisje van de bank. Toch kan de overheid dit altijd opeisen onder verdenking van belastingontduiking of witwassen. Wetten en regels kunnen in een noodsituatie ook makkelijk veranderd worden, zeker als de noodtoestand wordt uitgeroepen, zoals momenteel het geval is in Frankrijk. Verder zijn allerlei banken de regels zelf al aan het aanpassen. Een Amerikaanse bank heeft de volgende zin in haar algemene voorwaarden opgenomen: “Contents of box: You agree not to store any cash or coins other than those found to have a collectible value”.

Verkiezingen

Verder binnenkort natuurlijk de verkiezingen in Nederland (die in Frankrijk en Duitsland zullen wereldwijd zeer veel aandacht krijgen); wat zijn deze belangrijk voor onze toekomst! Ik las een stukje op de site van Maurice de Hond wat mijn wenkbrauwen deed fronsen.

Hij legt op z’n site op heldere wijze uit waarom de andere peilers (o.a. TNS/Nipo, tegenwoordig Kantar Public geheten) van die grote verschuivingen laten zien, die volgens hem geen goed beeld weergeven, omdat ze niet meer wetenschappelijk, maar politiek gekleurd peilen. Dat doen ze om de kiezers te manipuleren. Kiezers stemmen graag op ‘winnaars’, dus schildert men bijvoorbeeld de PVV nu af als de plotselinge grote verliezer. Alsof veel mensen bij Geert Wilders weglopen en weer teruggaan naar de VVD van Mark Rutte.

Begrijpt u mij niet verkeerd; ik ben geen fan van Wilders, maar elke partij dient natuurlijk hetzelfde behandeld te worden. Dat de peilingen tegenwoordig niet meer zo accuraat zijn, dat laten de verkiezing van Trump en de Brexit wel zien. Zoals eerder geschreven maak ik me persoonlijk veel zorgen over de enorme tegenstellingen tussen links en rechts. Als de ene kant wint, zal de andere kant zich hier niet of heel moeilijk bij neerleggen. Zie ook de demonstraties in de Verenigde Staten, zelfs drie maanden na de verkiezingen.

Laten we hopen dat er op 15 maart een uitslag komt waarmee Nederland een regering krijgt met een overtuigend mandaat. Problemen die er nu zijn, kunnen dan tenminste echt aangepakt worden. Overigens denk ik dat de koersen van edelmetalen het juist zeer goed zullen doen bij dit soort politieke instabiliteit en bij de verdeeldheid die er momenteel wereldwijd is. Toch hoop ik dat de situatie niet zal verergeren, niemand zal daar uiteindelijk baat bij hebben.

Sander Noordhof

Deze column van Sander Noordhof verscheen afgelopen weekend op Goudstandaard. Goudstandaard is gespecialiseerd in de verkoop en opslag van fysiek edelmetaal. Wilt u meer informatie over beleggen in edelmetalen? Bel ons op +31(0)88 46 88 488 of mail naar [email protected].

Uw buren met grote schulden gaan weer langs de autodealers…

Stelt u zich eens het volgende voor. Uw buurman en buurvrouw zijn al 10 jaar koopverslaafd en geven meer geld uit dan ze maandelijks verdienen en zitten daardoor met een schuld van €150.000. In 2016 zijn ze aan het afkicken gegaan en hebben ze een rem gezet op alle uitgaven voor de kinderen en onderhoud aan hun huis. Kinderen krijgen thuisonderwijs (besparing schoolgeld), kapotte deuren werden niet vervangen etc. Verder heeft de buurman een extra krantenwijk genomen en staat hij op zaterdagavond als portier. Met de kerstborrel komen ze aan met folders van een nieuwe Tesla, omdat ze dit jaar eindelijk 500 euro hebben gespaard. Tijd om te gaan spenderen dus, alles is weer op de rit…..

Uw buren vergeten een plan te maken om hun opgebouwde schulden af te lossen, maar zijn het geld al weer aan het uitgeven. Onze regering doet precies hetzelfde, complete waanzin om nu presentjes te gaan uitdelen. We groeien met een mager percentage dankzij de geldpers van de ECB en zeker niet vanwege een soepel draaiende economie.

Pieter Omtzigt van de CDA is zo ongeveer de enige politicus die strijdt tegen complete waanzin van de ECB en zijn 24 uur draaiende geldpersen. Jarenlang €80 miljard euro maandelijks bij printen (vanaf april €60 miljard) zal gaan zorgen voor een enorme armoede onder grote groepen mensen die al hun spaargeld en pensioenen gaan verliezen. Mario de Italiaanse centralebankpresident is toch het spoor al compleet bijster door nu weer een oogje toe te knijpen bij de redding via de staat van een Italiaanse zombie bank. Deze bank heeft maar liefst €285 miljard aan oninbare leningen op de balans staan, maar gaat met een beetje geluk weer doodleuk gered worden op kosten van de belastingbetalende EU burgers.

Geen bailout was de afspraak

Deze doldwaze ECB moet doorpakken net als een leraar voor de klas. Als een leraar telkens dreigt iemand uit de klas te sturen, maar deze leerling er naar vijf waarschuwingen nog zit zal dat zeker andere leerlingen aanmoedigen ook maar eens kattenkwaad te gaan uithalen. De afspraak is dat banken niet meer gered zouden worden met belastinggeld! Ach afspraken en politiek…de meeste afspraken gelden totdat ze herkozen zijn.

Ondertussen zijn onze ministers zich al het voorbereiden op een nieuwe lucratieve vervolg job in Brussel. Kritiek vanuit die hoek op Brussel en zijn bankiersvrienden is zeker niet te verwachten. De mensen, “geiten en gepeupel” in de ogen van de meeste politieke blaaskaken, worden ondertussen rustig gehouden met groei en succesverhalen van onze Nederlandse economie.

Lastenverzwaringen

Ondertussen staat de spaarrente op 0,3% en worden we compleet arm gemaakt door een 'stille inflatie' die veroorzaakt wordt door overal belastingen op te verhogen. Bekijk eens alle gemeentelijke aanslagen en de belasting op energie en energietransport. Als klap op de vuurpijl mogen we ook nog 1,2% vermogenstoeslag betalen…

We moeten toekomstbestendig worden en schulden afbouwen i.p.v. allerlei cadeautjes gaan uitdelen. Nee de heren politici gaan ons weer van alles beloven en als het nog even duurt komt de AOW nog op 60 jaar en krijgen we binnenkort weer ouderwetse ATV dagen en niet te vergeten €1.000 of meer voor alle werkende Nederlanders. Ondertussen kunnen onze militairen niet meer oefenen met echte kogels en worden onze pensioenen belegd in producten die meer kosten dan ze opleveren.

Pieter Omtzigt

Ik heb zeer veel respect voor Pieter Omtzigt, een politicus die gewoon nog ouderwets zijn werk doet voor zijn kiezers en er niet zit voor zichzelf. Natuurlijk moet de ECB gestopt worden, moet de macht van Brussel terug gedrongen worden en moeten wij weer bestuurd gaan worden door mensen met een lange termijn visie. Onze politieke leiders denken met leugens en beloftes weer in beeld te komen. Laten we zorgen dat we een veilig en mooi land achterlaten voor onze kinderen en hun kinderen.

Wees als belegger voorbereid op een heel hectisch jaar en zorg dat u ook geld kunt verdienen aan een daling van de beurs. Onze bankiers doen niet anders dus laten wij dan op zijn minst flink gaan profiteren van dalingen die er ongetwijfeld gaan komen. Niemand heeft het dan weer zien aankomen in Den Haag, nou wij wel dus. U zult ze wel weer gaan horen over groei en nooit meer terugkerende recessies en eeuwigdurende groei….

Bart Hoogakker

Bart Hoogakker (1966) begon al op zijn zestiende met beleggen en maakte onder andere de crash in 1987, de campinghausse van 1997 en de internetcrash van 2000 mee. Sinds 1992 geeft hij ook beleggingstrainingen en seminars, waarin hij zijn kennis en ervaring deelt met andere beleggers. U kunt Bart ontmoeten bij de diverse door hem en zijn partners georganiseerde beurscafés. Meer info daarover vindt op www.dagboekvaneenbelegger.nl

Het is al jaren een veelgehoorde klacht. Waar blijft het Europese antwoord op Google, Apple, Facebook en Amazon? Als er in Europa al een technologiebedrijf veel ambitie aan de dag legt en een zekere omvang heeft bereikt, dan zijn de Amerikanen er als de kippen bij om dit bloempje snel te plukken en mee naar de overkant van de oceaan te nemen. Een mooi recent voorbeeld is het Nederlandse NXP, dat voor het lieve sommetje van $47 miljard is overgenomen door concurrent Qualcomm.

De technologiesector in Europa steekt schril af bij Silicon Valley. De marktwaarde bedraagt ongeveer 7% van de technologiesector in de VS. Ceo ’s van Amerikaanse techbedrijven maken zich eerder zorgen om de pijlsnelle opkomst van Chinese internetbedrijven als Alibaba, Tencent of Baidu dan dat ze wakker liggen van mogelijke Europese concurrentie.

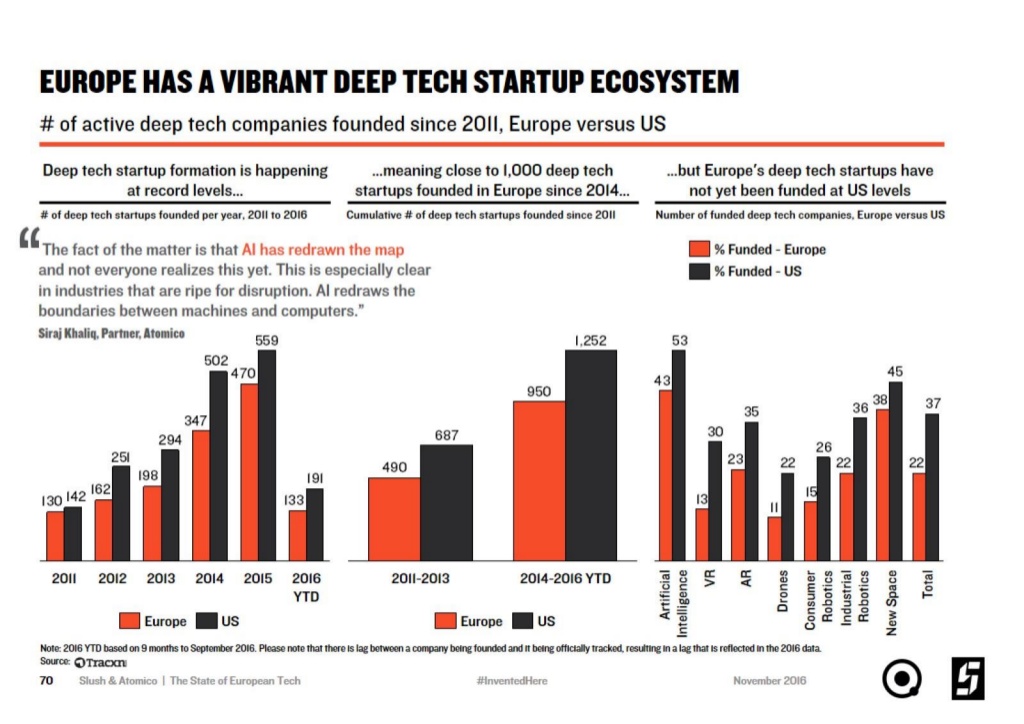

Als we de conclusies van een rapport van Venture Capitalist Atomico mogen geloven, kunnen de Amerikanen nog wel eens spijt krijgen van die houding. In zijn rapport komt de VC tot de slotsom dat Europa bovengemiddeld goed presteert op het gebied van ‘Deep Tech’. Het gaat dan om aandachtsgebieden als kunstmatige intelligentie, robotica, virtual reality en ’the Internet of Things’. Als om de potentie van Europa op deze gebieden te onderstrepen sluit Atomico zijn rapport af met de boude stelling, dat the future is being invented in Europe.

Europa maakt technologische inhaalslag?

Vooral Europese politici hebben bij de afgelopen decennia de claim uitgesproken dat het slechts een kwestie van tijd was, voordat de EU de VS technologisch zou voorbij streven. Al deze claims zijn altijd bluf gebleken. Waarom zou het dit keer anders zijn en is de claim van Atomico meer dan gebakken lucht?

De VC wijst erop dat sommige trends in het voordeel van Europa werken. Het heeft er alle schijn van dat het tijdperk van het 'Internet van de Consument' gaat plaatsmaken voor het 'Internet van de Industrie'. Deze trend gaat de industriële sector fundamenteel veranderen. Europa heeft nog steeds een behoorlijke industriële basis en dat biedt kansen. Welbeschouwd zijn alle voorwaarden om in de nieuwe digitale economie te slagen in overvloed aanwezig. Atomico wijst erop, dat vijf van de tien topinstituten in Europa gevestigd zijn. Europa telt ook 4,7 miljoen professionele ontwikkelaars, tegen 4,1 miljoen in de VS. Kennis en kenniswerkers zijn derhalve geen obstakel.

Ook geld mag niet langer het probleem zijn. In 2016 stroomde een bedrag van $13 miljard naar technologische startups. In 2011 was dat nog slecht $2,8 miljard. In dit opzicht draagt het Europese bedrijfsleven zijn steentje bij. Het besef is doorgebroken dat bedrijven mee moeten met de digitale transformatie om te voorkomen dat ze uiteindelijk kopje onder gaan. Veel grote bedrijven investeren daarom in technologiebedrijven of nemen er een over.

Belangrijk is toch ook, dat Europa een culturele verandering heeft doorgemaakt. Het is niet langer het hoogste ideaal van veel jongeren om in overheidsdienst te treden of om bij grote bedrijven te gaan werken. De crisis heeft hen hardhandig geleerd dat ze hun eigen toekomst moeten vormgeven. Het maakt een groot verschil voor de innovatieve toekomst van een land of de jeugd ambtenaar wil worden of ondernemer.

Er is reden voor optimisme, zoveel is duidelijk. De vraag is of de veranderingen en ontwikkelingen in Europa snel genoeg gaan? De rest van de wereld staat immers ook niet stil. Europa heeft in dat opzicht een geschiedenis van grote ambitie gefnuikt in bureaucratisch drijfzand. Zal het dit keer anders uitpakken?

Cor Wijtvliet

Deze bijdrage is mogelijk gemaakt door BeurshalteOver Beurshalte:Dagelijks publiceert Beurshalte nieuwsbrieven en columns van leden van de redactie en van gastauteurs over de wereld van beleggen en alles wat ermee samenhangt. Daarnaast publiceert beurshalte wekelijks een nieuwsbrief met unieke inhoud over relevante beleggingsthema’s. Belangstellende lezers kunnen een gratis abonnement nemen. Als u geïnteresseerd bent, kunt u zich hier aanmelden!Disclaimer: Bovenstaand artikel is geen professioneel beleggingsadvies en het is ook geen uitnodiging om te gaan beleggen. Beleggen brengt kosten en risico’s met zich mee. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Het artikel is louter de persoonlijke mening van de auteur.

Het geld systeem waarbij het volk over de geldcreatie gaat….

Door: Jacob Schot

Geld & Monetaire Rechtvaardigheid

Een minimaal aspect van geld is representatie. Wat dient geld te vertegenwoordigen, of wat moet het vertegenwoordigen? Dit is de eerste vraag die we moeten beantwoorden voordat we een goed begrip kunnen krijgen wat monetaire rechtvaardigheid is, en hoe we een eerlijk monetair systeem kunnen ontwikkelen.

We kunnen kortweg stellen dat geld de meeteenheid is van waarde, zoals bijvoorbeeld “kilo” een meeteenheid is van gewicht. Essentieel is dat de meeteenheid niet wordt veranderd door externe factoren. Immers, bij een verandering van de meeteenheid hebben we altijd te maken met verliezers en winnaars (inflatie en deflatie).

Geld dient een consistente waarde te vertegenwoordigen gedurende haar levensduur, waardoor niemand onrecht wordt aangedaan en niemand onverdiende winsten geniet zoals nu het geval. In ons huidige geldsysteem creëren banken geld tegen rente gebaseerd op onderlinge betalingsbeloftes zonder dat de bank daar iets voor opgeeft of zelfs maar risico loopt. Men bewijst ons ook geen service maar een disservice, omdat geldcreatie tegen rente uiteindelijk onoplosbare schuldenproblematiek met zich meebrengt, en de daaruit voortvloeiende consequenties.

In plaats van ruilhandel, gingen we geld gebruiken. Geld is daarom wellicht een van de grootste uitvindingen omdat het de liquiditeit van iedere economie enorm vergroot. Geld stelt ons tenslotte in staat om snel en effectief verschillende goederen en diensten te ruilen.

Belangrijkste eigenschappen voor geld:

Reken/Meet eenheid voor waarde

Opslageenheid van consistente waarde

Ruilmiddel

Geld is het fundament voor iedere economie, en wanneer we monetaire rechtvaardigheid nastreven dient geld een consistente waarde te behouden gedurende haar levensduur. Alleen in “mathematically perfected economy™” (hierna MPE) wordt de waarde van geld gedurende de gehele levensduur bewaard door een 1:1:1 verhouding tussen [1] de geldcirculatie, [2] de resterende schuld/verplichting, en [3] de resterende waarde van het gerelateerde onderpand.

De huidige realiteit & de privatisering van ons geld door bankiers, voor bankiers

In het huidige aan ons opgelegde private geldsysteem is vrijwel al het geld ¨Schuld¨, en die ¨Schuld¨ bestaat uit een hoofdsom + (periodieke) rente.

Het bankensysteem) heeft op slinkse wijze de macht verkregen om onze betalingsbeloftes (b.v. een hypotheekakte) te her-publiceren in de vorm van Euro’s als een schuld + periodieke rente tegen verwaarloosbare kosten en zonder zelfs maar risico te lopen. Het bankensysteem geeft gedurende dit proces niets op van eerder legaal bezit wat naar mijn bescheiden mening contractfraude bewerkstelligd, althans in contractrecht geldt dat beide partijen “iets” op moeten geven van gelijksoortige waarde om het contract geldig te laten zijn. “Het ene voor het andere”, en “voor wat hoort wat”. https://nl.wikipedia.org/wiki/Quid_pro_quo

Het bankensysteem is een organisaties waarbij een tussenpersoon die niets produceert (en niet de echte crediteur is) op onnatuurlijke wijze tussenbeide komt met betrekking tot transacties tussen crediteuren en debiteuren. Zij kunnen simpelweg stellen dat betalingsbeloftes alleen goed zijn wanneer deze uitgegeven worden op hun papier of in hun systemen. Door een centrale bank te omgeven met satellietbanken – die in feite acteren als tussenpersoon – werpt de centrale bank de façade op dat legaal verdiende waarde en het risico daarvan op het spel zet. De tussenpersonen (commerciële banken) hebben zogenaamd “geld geleend” van de centrale bank en dit geld is zogenaamd aan “risico” onderhevig als de obligatie niet kan worden terugbetaald. Maar dit is niet het werkelijke risico van dit zogenaamde bankensysteem.

Alles wat de banken doen is onze betalingsbeloftes uitgeven zonder noemenswaardige kosten. Daarbij brengen ze de schuldenaar rente in rekening, alsof eerder legaal verdiende waarde of risico van de bank op het spel staan. Dit geveinsde risico bestaat natuurlijk niet. De bank brengt simpelweg geld in omloop door het op de balans te zetten en in de computer in te voeren. Als die kosten terug zijn verdiend is er voor de bank geen verder risico meer. Dankzij dit systeem vermenigvuldigen ze hun onverdiende winst vele malen met de eerste terugbetaling van de schuld. Een schuld die vanaf het begin vele malen groter is dan de waarde van het onderliggende onderpand.

Door het moedwillig misleiden, en afleiden (middels onnodig ingewikkeld vakjargon) van het publiek denken de meeste mensen dat we geld van een bank lenen, U weet nu beter. Middels bijvoorbeeld een hypotheek verkrijgt een bank onder valse voorwendselen, het “recht” op een belangrijk deel van uw arbeid/productie, en indien nodig claimt men het onderpand. En dat gebeurt zonder dat de bank daar iets van eerder legaal bezit tegenover stelt. De bank creëert via elektronische invoer in het systeem een krediet extensie gebaseerd op uw handtekening (betaalbelofte) met het onderpand en uw kredietwaardigheid als zekerheid.

Zoals gezegd stelt de bank daar niets tegenover. De bank is op de een of andere manier verstrekker geworden van onze onderlinge betalingsbeloftes (geld) van koper aan verkoper tegen verwaarloosbare kosten. Desalniettemin betaalt u per saldo over de hele looptijd van de hypotheek uw woning misschien wel twee tot drie keer, afhankelijk van de gemiddelde rentestand over de looptijd van de hypotheek. De Nederlandse bank voelt de bui al hangen, en legt het nog maar zeer recent zo uit.

Er is echter wettelijk gezien geen schuld aan de bank, immers was het geld voorheen niet legaal in het bezit van het bankensysteem, en het is moreel verwerpelijk. Je geeft één private organisatie het recht om claims op ons allemaal uit te geven, zonder dat daar een tegenprestatie tegenover staat. Het geeft een immense macht, en die leg je dan op één centrale plek

Misdaden tegen de mensheid

Gefalsificeerde leningen, tegen daardoor onrechtmatige rente.

Banken pretenderen dus dat ze ons geld lenen (misleiding), maar komen slechts tussenbeide in zaken tussen burgers en bedrijven en her-publiceren onze betalingsbeloftes als Euro’s in hun computersysteem tegen verwaarloosbare kosten. Het bankensysteem brengt ons hiervoor periodieke rente in rekening. In de realiteit zijn wij als burgers de scheppers van geld. De mensen die produceren, uitvinden, ontwikkelen, werken, enzovoort.

Waarom zou een weldenkend volk (en haar gekozen overheid) rente betalen over haar eigen ruilmiddel, immers zijn wij het die waarde creëren en dus het ruilmiddel. Maar erger nog, het is diezelfde onrechtvaardige rente dat het criminele, en immorele geld systeem terminaal van karakter maakt, waarvan we de gevolgen overal om ons heen waarnemen.

Ongelijkheid (een rekenkundige zekerheid)

Prijsinflatie (voortdurend stijgende kosten van levensonderhoud)

Monetaire deflatie (chronisch gebrekkige geldcirculatie in economie/samenleving)

Onomkeerbare vermenigvuldiging van vervalste schuld door ongerechtvaardigde rente in terminale schulden

Bedrijven, overheden (landen), en private faillissementen

Kind verwaarlozing, kinderen niet opgevoed door ouders, maar door leraren en dagcentra die plotseling overal om ons heen verschenen

Vermogens verschuiving van de “many” naar de “few” die steeds meer van ons leven beheersen middels media, politiek, justitie, en onderwijs (belangrijk) omdat onze enige kans is dat we het allemaal begrijpen. Waarom is een van de belangrijkste fundamenten van onze samenleving (geld) geen verplicht studie onderwerp op (basis)scholen?

Schuldenlast neemt onomkeerbaar toe door rente

Toename van schulden sinds 2007 (Bron: Financial Times)

Schuld is niet het probleem!

Waarom geld creatie als schuld?

De twee voor de hand liggende alternatieven met betrekking tot de uitgifte van nieuw geld zijn: [1] Als overheidsbestedingen in de economie (geld wordt simpelweg gecreëerd door de overheid, vrij van schuld), of… [2] de uitgifte als schuld. Wat zijn de gevolgen of eventuele verschillen?

De integriteit van de schuld

Het belangrijkste verschil zit hem in het feit dat we bij schuldvrije overheidsbestedingen geen middel hebben om geld ook weer te onttrekken uit de circulatie (per afschrijving/consumptie onderpand), om zodoende een dynamische balans te garanderen tussen geld in omloop en datgene wat het geld representeert/dekking geeft. Bovendien is het onmogelijk om via overheidsbestedingen de hele breedte van de economie te bereiken op een eerlijke manier.

Schuld is dus simpelweg het rekenkundige gereedschap benodigd om de 1:1:1 verhouding tussen de geldcirculatie, de resterende schuld/verplichting en de resterende waarde van het gerelateerde onderpand te bewerkstelligen, hetgeen op zijn beurt onveranderde koopkracht garandeert van ons geld (geen inflatie, en geen deflatie). Niemand kan problemen hebben met het terugbetalen van een schuld aan de hand van afschrijving of consumptie van het onderpand. De echte crediteur (bijvoorbeeld de verkoper van een huis) wordt direct volledig betaald. Er wordt niemand onrecht aangedaan.

Het is dus niet schuld wat het probleem is. Schuld stelt bijvoorbeeld een pas getrouwd stel in staat om een woning te kopen, terwijl ze daar de middelen nog niet meteen voor hebben. Het is schuld dat ons de mogelijkheid verschaft om geld weer te onttrekken vanuit de geldcirculatie, teneinde een dynamische balans te behouden tussen de circulatie en datgene (resterende waarde onderpand) wat die circulatie vertegenwoordigt. Dit is de enige oplossing voor monetaire inflatie en deflatie*. De som van de schuld is nooit groter dan het geld in circulatie, en de integriteit van de schuld wordt gewaarborgd door een afbetalingsschema waarin de debiteur terugbetaald voor het gerelateerde onderpand aan de hand van consumptie of afschrijving. Martijn Jeroen van der Linden heeft volledig gelijk wan neer hij zegt dat we alleen een waardevaste munt kunnen realiseren zodra we inflatie en deflatie oplossen. Alleen met het in MPE omschreven proces wordt die doelstelling gerealiseerd.

*Inflatie en deflatie gedefinieerd als toename of afname van het geld in circulatie per datgene wat het vertegenwoordigt.

Het probleem is Rente

Het betalen van (gefalsificeerde) schuld in het huidige monetaire systeem veroorzaakt een onomkeerbare cyclus van voortdurend lenen tegen rente en daardoor onomkeerbare vermenigvuldiging van schulden. Tegenover iedere nieuwe schuld staat een verplichting om rente te betalen, terwijl alleen de hoofdsom van de schuld in circulatie wordt gebracht. Om een noodzakelijke vitale circulatie van geld in omloop te kunnen handhaven moet men opnieuw minstens zoveel lenen als men heeft betaald uit de oorspronkelijke omloop, terwijl de totale schuld onomkeerbaar blijft toenemen. Dit terminale proces veroorzaakt uiteindelijk onoplosbare schuldenproblematiek waarvan we het bewijs nu overal om ons heen zien. Het probleem is de onomkeerbare vermenigvuldiging van gefalsificeerde schuld door onrechtvaardige rente. Rente heeft een kritische fout, zolang rente wordt toegepast is het onmogelijk om de effecten te neutraliseren en de consequenties te stabiliseren, het proces is voortdurend, onomkeerbaar, en terminaal. Het is een fundamenteel mensenrecht om betalingsbeloftes uit te geven vrij van extrinsieke manipulatie, wijzigingen, of exploitatie van die beloftes, of de natuurlijk mogelijkheid om die beloftes na te komen.

“Anyone who believes that exponential growth can go on forever in a finite world is either a madman or an economist”

Op de website www.perfecteconomy.com kun je nog steeds de spreadsheets downloaden die in 1983-84 zijn gemaakt op verzoek van de Reagan Administratie, waarvan de uitkomst was dat het op krediet (onderwerp van rente) gebaseerde private geldsysteem rond 2010 in de terminale fase zouden belanden. Waarvan akte!

“Het is geen mysterie om het storingspatroon in onze pseudo “economie” te projecteren veroorzaakt door rente, als rente de ¨schuld¨ onomkeerbaar en voortdurend vermenigvuldigt in verhouding tot de gewenste geldcirculatie, en steeds meer van iedere Euro gewijd wordt aan deze ¨schulden¨, dan kan daardoor steeds minder van iedere Euro in circulatie aangewend worden voor de economie. Reguleringen en boetes kunnen dit terminale proces slechts vertragen.”

In MPE worden noch productie noch consumptie belemmerd door het opleggen van extrinsieke kosten (rente). Van belang is dat we een valuta circulatie beschikbaar stellen voor de productie die geen belemmeringen, beperkingen, of andere onrechtvaardigheden oplegt. Productie en ondernemen worden volledig ondersteund door een liquide, waardevaste en efficiënte valuta.

Monetaire inflatie en prijsinflatie verklaard

Hedendaagse “economen” gebruiken de term “inflatie” om twee heel verschillende dingen uit te drukken, alsof prijsinflatie een gevolg zou zijn van monetaire inflatie. In de pseudo-wetenschap die men ten onrechte economie noemt is er geen formele stelling en/of bewijs dat in een geldsysteem onderhevig aan rente [1] monetaire inflatie daadwerkelijk optreedt en dat [2] monetaire inflatie de prijsinflatie veroorzaakt.

Integendeel, de enige manier om monetaire inflatie te produceren is wanneer we meer lenen dan de waarde die het onderpand vertegenwoordigt, of dat we minder terugbetalen dan de verplichting. Het eerste is niet toegestaan, en het tweede is rekenkundig onmogelijk omdat we naast de hoofdsom ook de rente moeten betalen uit een circulatie slechts bestaat uit resterende hoofdsommen. Faillissementen zijn hierin meegerekend en het verder inflateren van de geldhoeveelheid in circulatie werkt slechts tijdelijk en de effecten hiervan zijn te verwaarlozen.

Dus in plaats van de gevreesde monetaire inflatie, lijden we aan een chronisch deflaterende circulatie. En om deze reden alleen kan monetaire inflatie dus nooit de reden zijn van prijsinflatie. Derhalve is het onmogelijk dat er een correlatie is tussen monetaire inflatie en prijsinflatie.

Prijsinflatie is niettemin aanwezig in het huidige systeem. Op zoek naar de oorzaak komen we al snel bij de boosdoener, de enige component die toegevoegd is aan onze valuta, namelijk rente. Dat komt omdat de rente permanent en onomkeerbaar de schulden laat toenemen in verhouding tot de hoeveelheid geld in circulatie.

De steeds stijgende kosten van deze vermenigvuldigende schulden komen te rusten op onze industrie en samenleving, wat alsmaar stijgende kosten van levensonderhoud (prijsinflatie) tot gevolg heeft. Prijsinflatie wordt veroorzaakt door rente, en de enige manier om prijsinflatie (los van tijdelijke vraag en aanbod situaties) te voorkomen is door het elimineren van deze rente.

De meeste “economen” pleiten dus voor een systeem dat de diefstal op ons maximaliseert door de façade dat prijsinflatie wordt gecontroleerd door rente, terwijl het juist die rente is die de solvabiliteit steeds verder onder druk zet.

Vier cruciale vragen aan de Nederlandse Bank

Omdat gefalsificeerde geldcreatie begon bij centrale banken, en omdat alles draait om financiële stabiliteit (zoals op de site van De Nederlandsche Bank en andere centrale banken staat vermeld), hebben we eerder in dit verband DNB verzocht antwoorden te geven op onderstaande vragen, waarvan we tot op heden slechts een bevestiging van ontvangst hebben, maar nog geen antwoorden.

Hoe is het mogelijk om een vitale geldcirculatie te onderhouden zonder het opbouwen van onoplosbare schulden?

Wat is de claim van de bank dat er een schuld bestaat aan de bank?

Wat is de claim op rente wanneer de bank slechts de marginale kosten absorbeert van het her-publiceren van onze onderlinge betalingsbeloftes aan elkaar?

Op basis van welke wettige (contractuele) overweging claimt de bank dat het eerder bezit opgeeft wanneer geldcreatie plaatsvindt?

Wat nu?

Van geprivatiseerd “geld” naar een verantwoorde publieke monetaire infrastructuur.

Wat is “Mathematically Perfected Economy™”? (MPE)

MPE biedt ons een publiek (non-profit) boekhoudkundige monetaire infrastructuur met een valuta (ons geld) zonder rente, bestaande uit de administratie van onderlinge betalingsbeloftes voor alle personen en toegestane ondernemingen, met een terugbetaal verplichting zoals men verbruikt/consumeert van de gerelateerde onderpanden.

Mike Montagne is (sinds 1968) de grondlegger van dit alternatieve rentevrij geldsysteem, waarover hij het een en ander gepubliceerd heeft op http://www.perfecteconomy.com. (de website is helaas wat gedateerd, maar inhoudelijk een absolute aanrader)

Er is in MPE geen inflatie of deflatie, omdat het geld in omloop altijd nagenoeg gelijk is aan de resterende waarde van de bestaande onderpanden. De hoeveelheid geld is in dit systeem altijd consistent in kwantiteit met de resterende waarde van de onderpanden die bestaan, en waarvoor de valuta in circulatie was gebracht. Hierdoor verkrijgt de valuta zijn gelijkblijvende koopkracht. Het (resterende) geld in omloop is altijd toereikend om de som van schuld af te betalen. Verdere productie wordt dus niet belemmerd door een gebrekkige geldcirculatie (zoals nu het geval is omdat er meer moet worden terugbetaald dan er in de circulatie aanwezig is door de factor rente). In MPE nemen schulden ten opzichte van de resterende waarde van de onderpanden niet exponentieel toe, omdat simpelweg de rentelast ontbreekt.

In MPE worden noch productie noch consumptie belemmerd door het opleggen van extra kosten (rente). Van belang is dat we een geldcirculatie beschikbaar stellen voor onze productie die geen belemmeringen, beperkingen, of andere onrechtvaardigheden oplegt. Productie en ondernemen worden volledig ondersteund door een liquide, waardevaste, en efficiënte valuta.

“MPE is niet meer dan een enkelvoudig recept, voor het elimineren van onrechtvaardige en terminale interventie.”

In dit model wordt een betalingsbelofte aangegaan voor b.v. een woning met een vrije marktwaarde van €100.000 en een levensduur van 100 jaar tegen €1.000 aflossing per jaar, oftewel €83,33 per maand. Na 100 jaar is de woning afgeschreven en de belofte van €100.000 volledig terugbetaald. De betalingsbelofte van €100.000 is nu volledig uit circulatie genomen, en is het eigendom van niemand meer.

MPE kort samengevat:

Geen private (geldscheppende) banken meer, maar een landelijk/Europese nutsinstelling als Gemeenschappelijk Monetaire Infrastructuur (GMI, een vierde macht los van politieke invloeden).

Niet anders dan de infrastructuur die banken nu gebruiken. Als het aan mij ligt nemen we de bestaande structuur over (we hebben die immers zelf betaald). In deze omgeving wordt het MPE geldbeheer* geïmplementeerd en toegepast. Alles wordt daar onder voorwaarde van uiterste privacy bijgehouden. Je salaris komt binnen, betalingen worden gedaan, kredietwaardigheid gecontroleerd in geval van aanvraag “financiering”, etc.

*De rekenkundige/boekhoudkundige relatie van 1:1:1 tussen [a] Geld in omloop (Circulatie), [b] (Rest) Waarde Vertegenwoordigt Eigendom, en [c] Resterende Aflossings Verplichting.

Hoe we de valuta noemen is niet relevant voor de integriteit. We kunnen met de naam Euro doorgaan en (bij voorkeur) implementeren op Europees niveau. De kosten van implementatie zijn te verwaarlozen. Er verandert praktisch gezien niet veel ten opzichte van het huidige systeem.

Door de voorwaarden en de uitvoering op te nemen in onze grondwet voorkom je dat de politiek zichzelf afwijkend gaat gedragen ten opzichte van datgene dat we afgesproken hebben. Overheid kan voor controle en uitvoering zorg dragen.

Ter implementatie en naleving is er een concept mandaat (Absolute Consensual Representation) kortweg ACR genoemd. Het volledige concept is te lezen op: https://holland4mpe.wordpress.com/2013/05/20/mpeacr/ Opnemen (per democratisch besluit, geheel, of aangepast) in de grondwet.

Een voorbeeld: We hebben de volgende gegevens en ik neem daarbij een loonbedrijf (kredietwaardig) als voorbeeld die de aanschaf van een machine wil financieren. De op dat moment geldende vrije marktprijs van een machine inclusief een service contract en garantie. €100.000. De financieringsbehoefte voor aan te schaffen machine is dus €100.000. De gemiddelde levensduur van de machine is voor dit voorbeeld bekend of kan redelijkerwijs ingeschat worden. Laten we zeggen tien jaar.

We hanteren een 1:1:1 ratio tussen a) geldcirculatie, b) vertegenwoordigd eigendom van de (rest)waarde), en c) (resterende) Aflossingsverplichting/afschrijving

(Nieuwe) Geld Circulatie

a.) De €100.000 die in circulatie worden gebracht met de machine en de kredietwaardigheid van de koper (lener) als onderpand. De verkoper wordt meteen volledig betaald.

(Resterende) Waarde onderpand

b) Dit is de €100.000 aan waarde vertegenwoordigd door eigendom met lineaire afschrijving over 10 jaar.

(Resterende) Aflossingsverplichting per afschrijving/consumptie

c) €100.000 betekent een aflossing €10.000 per jaar over de levensduur van de machine van 10 jaar.

Totaal terugbetaald na 10 jaar: €100.000.

In de praktijk gebruiken we een de-escalerende/non lineaire afschrijving, waarbij de afgeschreven bedragen van hoog naar steeds lager gaan. Zo zijn er nog een aantal methodes om de realiteit zo dicht mogelijk te benaderen.

Je ziet dat we hier de levenscyclus van geld hebben voorgesteld zonder rente, met geld als meeteenheid en verschaffer van liquiditeit voor de handel gedekt en waarde gegeven door onderpand, en kredietwaardigheid ondernemer. Een kredietwaardigheid die hij niet wil verliezen!

De concrete voordelen

Geen inflatie of deflatie, geen mogelijkheid tot systematische manipulatie van ons geld en eigendommen, en geen onoplosbare schuldenbergen die zichzelf (exponentieel) blijven vermenigvuldigen door rente. Vennootschapsbelasting kan worden afgeschaft, overheden financieren op dezelfde wijze, en gebruikers van een door de overheid gefinancierde structuur/dienst betalen aan de hand van afschrijving, voor pensioenvoorzieningen kunnen we besluiten om een bepaald percentage van het verdiende geld verplicht te reserveren (behoud van koopkracht is immers gewaarborgd), aandelenmarkten (centers van exploitatie) worden overbodig gemaakt, immers is privaat kapitaal niet langer noodzakelijk ter financiering (wie wil concurreren tegen 0% rente?), meer besteedbaar inkomen, behoud van koopkracht.

“To find the players in all the corruption of the world, ‘Follow the money.’ To find the captains of world corruption, follow the money all the way.”

Voorafgaand aan de verkiezingen heeft Trump in zeer duidelijke bewoordingen afstand genomen van het beleid van de Fed. Volgens hem heeft de Fed de rente veel te lang veel te laag gehouden, waardoor er allerlei bubbels zijn ontstaan in de financiële markten. Het vreemde is dat Trump daags na zijn inauguratie aangaf trots te zijn dat de aandelenmarkt sinds zijn verkiezing verder opgelopen is. Ook heeft hij inmiddels aangegeven dat hij verwacht dat de aandelenmarkt nog lang niet op zijn top zit.

Ik vind dit erg vreemd, maar tegelijkertijd ook kenmerkend voor zijn beleid tot nu toe. Naar mijn mening dient een overheid zich in het algemeen totaal niet uit te spreken over financiële markten. Overheden hebben daar namelijk, in tegenstelling tot wat veel mensen denken, geen enkele invloed op. En hier zit nu juist het gevaar voor de toekomst! De overwinning van Trump, de Brexit en een machtsverschuiving richting andere politieke partijen in Nederland, Frankrijk en Duitsland (ik gebruik expres niet het woord populistisch) zullen bij elke economische tegenslag als veroorzaker worden aangewezen.

Wereldwijd zijn de tegenstellingen op dit moment enorm. Alle media praten over ‘links’ en ‘rechts’ en beide kampen lijken steeds meer tegen elkaar opgezet te worden. Waarbij duidelijk is dat de grote media duidelijk in het ‘links’ kamp zitten. Een voorbeeld van deze tegenstelling is de uitspraak van oud-premier Tony Blair van afgelopen week. Hij riep de bevolking van Groot-Brittannië op de macht weer naar zich toe te trekken en zich te verzetten tegen de Brexit. Dit terwijl de Brexit toch echt op een zeer democratische manier tot stand gekomen is. Hij roept dus eigenlijk op om te strijden tegen een besluit dat door een meerderheid van Groot-Brittannië genomen is. Ik vind dit erg roekeloos voor een oud-premier die vele jaren aan de macht is geweest. Hij zou toch beter moeten weten.

Media

De media in de VS hebben de afgelopen tijd geen mogelijkheid onbenut gelaten om aan te geven dat Trump dankzij Obama in een gespreid bedje terechtgekomen is. Onder leiding van Obama zou de VS weer in het juiste vaarwater terecht zijn gekomen en verdwenen alle economische problemen als sneeuw voor de zon. Maar nergens lees je dat in zijn tijd de staatsschuld bijna verdubbeld is!

Ook herhaalt de media het verhaal dat de werkloosheid in de Verenigde Staten zeer laag is dankzij Obama (onder de 5%). Nergens wordt gesproken over het feit dat 95 miljoen werkloze Amerikanen niet meer als werkloos geregistreerd staan, omdat ze al langere tijd werkloos zijn en niet meer als werkzoekend worden meegeteld. Ik moet hierbij terugdenken aan een quote van een vriend van mij in de VS: “De enige cijfers afkomstig uit Washington die ik vertrouw, zijn de kilometerborden op de snelweg”.

Bij een nieuwe financiële crisis zullen de huidige tegenstellingen in de wereld voor enorme problemen zorgen. In de media zal er alleen maar met een beschuldigde vinger gewezen worden naar de partijen die recent aan de macht gekomen zijn en alles verpest zouden hebben. Dit is natuurlijk totaal niet conform de werkelijkheid. Ik houd mijn hart vast.

Goudprijs

De koersen van goud en zilver zijn dit jaar opnieuw sterk uit de startblokken gekomen. De goudprijs staat bijna 7,5% hoger dan begin dit jaar, terwijl de prijs van zilver zelfs meer dan 9% gestegen is. Het positieve hieraan is dat veel beleidsmakers van de Federal Reserve nu verklaren dat de rente flink verhoogd zal gaan worden.

Historisch gezien is de aankondiging van een renteverhoging door een belangrijke centrale bank negatief voor de goudprijs, maar dit is de laatste weken absoluut niet meer het geval. Ik heb in het verleden vaker geschreven dat de prijzen van edelmetalen in de aanloop naar de verwachte renteverhoging dalen en dat deze – als de renteverhoging eenmaal een feit is – weer sterk kunnen stijgen. Wat dat betreft lijkt de prijsstijging van begin dit jaar een herhaling van vorig jaar te zijn.

We zullen zien wat er gaat gebeuren wanneer (als dat gebeurt) de rente verhoogd gaat worden. Het lijkt er momenteel op dat de aanwakkerende inflatie juist zal zorgen voor een verdere stijging van de prijzen van goud en zilver.

Als laatste wilde ik u mededelen dat wij als Goudstandaard zijnde een verregaande samenwerking zijn aangegaan met de website Marketupdate.

Sander Noordhof

Deze column van Sander Noordhof verscheen afgelopen weekend op Goudstandaard. Goudstandaard is gespecialiseerd in de verkoop en opslag van fysiek edelmetaal. Wilt u meer informatie over beleggen in edelmetalen? Bel ons op +31(0)88 46 88 488 of mail naar [email protected].