De Nederlandse schuld is vanaf 1990 veel sneller gegroeid dan de economie, zo blijkt uit gegevens van Eurostat. In 2011 was de publieke en private schuld samen 2,5x zo groot als in 1990. Dat terwijl de economische groei, uitgedrukt als het Bruto Binnenlands Product (BBP), over dezelfde periode met slechts 57% is toegenomen. In het jaar 1991 leverde elke euro extra schuld nog bijna €0,30 economische groei op. De laatste jaren is dat aanzienlijk minder. Helaas heeft Eurostat nog niet alle data van 2012 beschikbaar, maar cijfers uit 2011 laten zien dat iedere euro die geleend werd nog maar €0,16 aan economische groei produceerde!

Schulden versus economische groei Nederland

Verenigde Staten

Het fenomeen van schulden die sneller groeien dan de economie zien we ook in de Verenigde Staten. Onlangs plaatsten we op Marketupdate een soortgelijke grafiek van de schuldenproblematiek van de VS. Daar is het probleem nog veel groter, want sinds 2001 levert iedere $1 extra schuld nog maar $0,08 aan economische groei op! In de eerste jaren na de Tweede Wereldoorlog zorgde elke geleende dollar nog voor $4,61 groei in het GDP. Onderstaande grafiek laat zien dat Amerika in een vergevorderd stadium van schuldverzadiging verkeert.

Totale schuld VS en GDP (Bron: St. Louis Fed)

Meer niet-productieve schulden

Vanaf de jaren negentig kwam er steeds meer onproductieve schuld in de Nederlandse economie. De rente ging langzaam weer omlaag en banken werden soepeler met het verstrekken van hypotheken. Het gevolg was een jarenlange stijging van de huizenprijzen, waardoor men zich steeds dieper in de schulden moest steken om een woning te kunnen kopen. Veel ‘waarde’ ging zitten in bakstenen en circuleerde niet in de economie. Door de financiële crisis vlakte de groei van de Nederlandse economie verder af, terwijl de schulden door de lage kapitaalmarktrente alleen maar verder zijn gestegen.

De staatsschuld van Nederland is nog relatief laag, maar de schuld van Nederlandse huishoudens is buitensporig hoog. Onderstaande grafiek laat zien hoeveel schulden Nederlandse huishoudens hebben in verhouding tot hun inkomen (vergeleken met een aantal andere Europese landen). We lenen gemiddeld ruim 2,5x ons inkomen, veel meer dan onze buurlanden.

Private schulden van huishoudens in verhouding tot inkomen

Niet alleen Marc Faber is somber over de toekomst, ook Jim Rogers verwacht dat we nog veel ellende gaan meemaken. Voor het eerst in de geschiedenis voeren alle grote centrale banken in de wereld een bijzonder ruim monetair beleid met uitzonderlijk lage rentes. “De hele wereld probeert de waarde van valuta te ondermijnen, waardoor er grote verstoring is gekomen tussen de economische werkelijkheid en de waarde van bezittingen”, aldus Rogers. Hij zegt dat aandelenmarkten wereldwijd recordniveaus bereiken, maar dat dat allemaal te danken is aan de geldpers.

Volgens Jim Rogers is dat een onhoudbare situatie die op een dag zal eindigen. Daar moeten we allemaal waakzaam op zijn. Hij raad beleggers aan alleen te investeren in dingen die ze echt goed begrijpen en niet zomaar het advies van andere beleggers of experts over te nemen.

Landbouw

Jim Rogers ziet veel kansen in landbouw, omdat de wereldpopulatie blijft groeien en omdat er wereldwijd een groeiende middenklasse is die meer kan besteden aan voeding. Tegelijkertijd vergrijst de populatie die werkzaam is in de landbouw. Als die generatie met pensioen gaat moet er een nieuwe generatie van boeren opstaan. Dertig jaar lang viel er steeds minder te verdienen aan landbouw, maar dat gaat volgens Jim Rogers veranderen. Hij denkt dat boeren in de toekomst een goed belegde boterham zullen verdienen. “De boeren zullen in Lamborghini’s rondrijden”, aldus Rogers.

Marc Faber verwacht dat de huidige crisis zal eindigen in een financiële ramp. Zelfs een oorlog is volgens hem niet uit te sluiten. Door de onbeperkte geldcreatie door centrale banken stevenen we af op een vertrouwenscrisis die gepaard zal gaan met een deflatoire depressie of hyperinflatie. Door de extreem lage rente is het niet meer lucratief om geld op een spaarrekening te zetten. In plaats daarvan stopt men geld in obligaties, aandelenmarkten, vastgoed, grondstoffen en goud. Dat levert de financiële bubbels op die zoveel schade toebrengen aan de economie.

“Het geld dat Amerikanen bijdrukken hoeft niet per se de Amerikaanse economie te stimuleren en de inflatie aan te wakkeren in de VS. Omdat we een internationaal monetair systeem hebben kunnen de extra dollars ook de economie van China, Vietnam of een ander land stimuleren en in die landen de inflatie opjagen”, aldus Faber.

Inflatie

Marc Faber legt nog eens uit dat er een verschil is tussen de officiële inflatie (CPI) en de inflatie die de gewone man ervaart. In de officiële cijfers wordt een andere weging toegekend aan verschillende kosten, een weging die door de jaren heen steeds kan worden aangepast. Het gevolg is dat de werkelijke uitgaven van een doorsnee Amerikaan veel sterker stijgen dan het inflatiecijfer doet vermoeden. Faber schat de jaarlijkse inflatie in de VS op 5% en denkt dat het percentage in veel Aziatische economieën ongeveer even hoog is. Een jaarlijkse inflatie van 5% is over een periode van tien jaar een prijsstijging van bijna 63%, of een koopkrachtvermindering van 38,5%.

De meeste inflatie is volgens Faber geëxporteerd naar de opkomende economieën van Azië. Bijvoorbeeld in Thailand, waar de grondprijzen in drie jaar tijd met een factor vijf zijn gestegen. Ook in India zijn de prijzen van bijvoorbeeld vastgoed de afgelopen jaren sterk gestegen.

Toenemende inkomensongelijkheid

“Die mensen die het land (of het vastgoed) bezitten profiteren in zekere zin van de stijgende prijzen, maar de mensen die van de universiteit af komen en die een stuk land of een huis willen kopen kunnen dat steeds vaker niet meer veroorloven. Het schept een onwenselijke sociaal klimaat. Maar het gaat te ver om te zeggen dat Bernanke verantwoordelijk kan worden gehouden voor de sociale onrust in Libië, Tunesië, Egypte, Turkije enzovoort. Maar over het algemeen kun je stellen dat er een toenemende ongelijkheid is ontstaan tussen rijk en arm. Het ruime monetaire beleid heeft vooral de mensen met bezittingen geholpen. En de financiële sector.”

Uit data van de Bank of Cyprus blijkt dat er sinds maart al enkele miljarden aan spaartegoeden zijn weggesluisd van Cypriotische bankrekeningen. Vooral de lokale bevolking en spaarders buiten de Eurozone hebben de afgelopen maanden geld weggehaald. Onderstaande grafieken van Zero Hedge zijn gebaseerd op data van de centrale bank van Cyprus en laten in één oogopslag de omvang van de daling zien. Het totale spaargeld op Cypriotische bankrekeningen is terug op het niveau van 2007, maar veel zorgwekkender is de snelheid van de daling. Nog niet eerder werd er in een paar maanden tijd zoveel geld weggesluisd.

Kennelijk zijn de kapitaalcontroles in Cyprus onvoldoende effectief, want spaarders kunnen nog steeds veel geld weghalen. Volgens Zero Hedge zijn de banken in dit tempo binnen één jaar helemaal door hun eigen vermogen heen.

Toen de Amerikaanse centrale bank begon met haar stimuleringsprogramma kreeg ook de aandelenmarkt een sterke impuls. De vraag is nu hoe groot de bijdrage van de Fed was voor de beursrally die in maart 2009 begon. Nu grote Amerikaanse bedrijven hun cijfers naar buiten brengen komt Reuters met een analyse.

Volgens Reuters is het moeilijk om een relatie te vinden tussen de winstgroei van bedrijven en het stimulerende beleid van de Amerikaanse centrale bank. Robbert van Batenburg, directeur marketing strategie van de broker Newedge USA LLC in New York, maakte er een inschatting van. Hij bestudeerde de bedrijfswinsten sinds 2009 en corrigeerde deze cijfers voor het effect van de lagere rente. Sinds het uitbreken van de financiële crisis heeft de Amerikaanse centrale bank de rente extreem verlaagd, waardoor ook de rente op bedrijfsobligaties gezakt is.

Had de Amerikaanse centrale bank de rente niet verlaagd, dan waren de bedrijfswinsten volgens van Batenburg aanzienlijk lager geweest. Hij stelt dat 47% van alle winstgroei van de S&P 500 bedrijven sinds 2009 te danken is aan de lage rente. “Mensen onderschatten de mate waarin kwantitatieve verruiming de S&P heeft geholpen. […] Het effect is vergelijkbaar met een atleet op steroïden.”

Eind 2009 was de winst per aandeel per kwartaal voor bedrijven uit de S&P 500 minder dan $20, waarvan gemiddeld ongeveer $4 per aandeel aan dividend werd uitgekeerd. Nu genereren de bedrijven uit de S&P 500 beursindex volgens van Batenburg gemiddeld een hogere winst van $26,70 per aandeel per kwartaal, maar betalen ze slechts $1,50 aan dividend uit.

Lage rente

Sinds 2000 winsten bedrijven hun winst per aandeel te verdrievoudigen. Niet vreemd, gezien de ontwikkeling van de rente. De Federal Funds Rate, de rente die banken voor zeer korte leningen betalen, was eind 2007 nog 4,5%. Sinds het uitbreken van de financiële crisis is die rente snel omlaag gebracht naar 0 tot 0,25 procent. De lange-termijn zakte ook, van meer dan 5% in 2007 naar een dieptepunt van 1,4% in de zomer van 2012. Volgens David Rosenberg, econoom en strateeg bij Gluskin Sheff + Associates in Toronto, hebben de lagere rente en de belastingvoordelen voor het Amerikaanse bedrijfsleven ongeveer $30 bijgedragen aan de brutowinst per aandeel van de S&P 500 bedrijven.

Bijna 40% van de totale winstgroei kan worden toegeschreven aan de daling van de rente. Daar zitten niet de besparingen van een lagere huur bij in. “Het resultaat van de lagere rente is dat bedrijven de kosten van hun kapitaal substantieel omlaag konden brengen”, aldus van Batenburg.

Het bedrijfsleven heeft geanticipeerd op de blijvend lage rente van de Federal Reserve. Volgens Morgan Stanley hebben bedrijven de afgelopen jaren benut om veel kortlopende leningen om te zetten in obligaties met een langere looptijd.

Wat als de rente stijgt?

Beleggers vrezen dat de aandelenmarkt hard geraakt zal worden als het stimuleringsprogramma van de Amerikaanse centrale bank stopt en de rente weer gaat stijgen. Alleen de suggestie van ’tapering’ was al voldoende om de aandelenkoersen in juni lager te zetten. Sinds de laatste toespraak van Bernanke, waarin hij de geruchten over ’tapering’ weerlegde, zijn de aandelenkoersen weer wat gestegen. De rente op Amerikaanse Treasuries met een looptijd van 10 jaar bleef echter op een hoog niveau steken.

Russell Price, econoom bij Ameriprise Financial Services in Michigan, plaatst een kanttekening bij de analyse van van Batenburg. Volgens hem weten we niet wat er met de rente was gebeurd als de Federal Reserve niet had ingegrepen. Hij denkt dat de winstgroei voor een veel groter gedeelte te danken is aan belastingvoordelen en aanpassing van de boekhoudregels ten aanzien van afschrijvingen.

Daar zouden we nog aan toe kunnen voegen dat de daling van de rente ook veroorzaakt kan zijn door een vlucht richting veiligheid of liquiditeit. Aan het begin van de financiële crisis daalde de vraag naar aandelen ten gunste van de vraag naar bedrijfsobligaties. Ook die ontwikkeling heeft een neerwaartse druk gegeven op de rente die S&P 500 bedrijven betalen voor nieuwe leningen.

De EBITDA marge, de winstmarge voor aftrek van rente, belastingen en afschrijvingen, bereikte in 2007 een piek van 25,6%. Recent zakte die marge tot onder de 20%.

Aandelenmarkt gaat mee op de golven van goedkoop geld (Bron: Zero Hedge)

De crisis in Nederland is ook voorpaginanieuws geworden in de VS. Konden wij in 2008 nog met de vinger wijzen naar de wantoestanden aan de andere kant van de oceaan, nu kaatst de bal net zo hard terug. De Wall Street Journal opende vandaag met een artikel over de economische crisis in Nederland. Veel van de pijnpunten worden genoemd, zoals een dalend consumentenvertrouwen, de afname in consumentenbestedingen en de sterke toename van het aantal faillissementen. Op de vervolgpagina komen ook de stijgende werkloosheid en de problemen op de huizenmarkt uitgebreid aan bod.

Nederland, dat nog steeds als één van de weinige landen een Triple-A status heeft, kent een aantal zwakke plekken in de economie. De private schuld ten opzichte van het inkomen is hier in vergelijking met andere landen bijzonder hoog. Ook kent ons land in verhouding tot het BBP een zeer grote bankensector, waardoor we kwetsbaar zijn voor een grote bankencrisis.

De Wall Street Journal beschrijft de lastige taak van de regering Rutte. De regering wil extra bezuinigen om het tekort onder de 3% te houden, maar dat gaat gepaard met het verlies van banen en lagere overheidsinvesteringen.

Wall Street Journal over de crisis in Nederland (via Telegraaf.nl)

Keith Hall, een voormalig werknemer van het BLS, heeft zich kritisch uitgelaten over de berekening van het werkloosheidscijfer. Keith Hall werkte van 2008 tot en met 2012 bij het Bureau of Labor Statistics (BLS), de instantie die maandelijks het officiële werkloosheidscijfer publiceert. We hebben ons op Marketupdate al vaker kritischuitgelaten over het Amerikaanse werkloosheidscijfer, maar nu wordt dat ook door een insider bevestigd. Het officiële cijfer houdt geen rekening met werklozen die niet meer actief naar werk zoeken, waardoor de feitelijke werkloosheid veel groter is dan wat het percentage van 7,6% suggereert. In werkelijkheid zou dat percentage volgens Hall boven de 10% moeten liggen.

Hij wijst op de employment-to-population ratio, een alternatief cijfer waarin ook de inactieve werklozen zijn meegenomen. Het is het percentage van de totale beroepsbevolking met een baan, een percentage dat nog steeds veel lager ligt dan voor de crisis. Het percentage is zelfs lager dan toen Amerika officieel uit een recessie kwam, namelijk 58,7%. “Dat niveau vertelt ons dat de werkelijke werkloosheid ongeveer drie procentpunt hoger ligt dan het cijfer van de BLS”, zo licht Keith Hall toe.

Van 2009 tot en met nu is de employment-to-population ratio vrijwel onveranderd gebleven, terwijl de officiële werkloosheid gedurende deze periode van 10% naar 7,6% zakte. De oud-werknemer van het BLS zegt dat de U-6 werkloosheid (de ruimste definitie) in juni was gestegen tot 14,3%. Dat was een aanzienlijke toename ten opzichte van de 13,8% in de maand mei. Een toename als deze zien we niet terug in de meestgebruikte definitie van de werkloosheid.

Langzaam en zwak herstel

Keith Hall zei het volgende over de werkloosheidscijfers en de manier waarop die gecommuniceerd worden: “Het is een heel langzaam en zwak herstel geweest. Ik denk dat de cijfers daarom ook wat achterblijven. Eigenlijk ben ik zeer teleurgesteld door de berichtgeving over de werkloosheidscijfers”

De voormalig werknemer van het BLS is ervan overtuigd dat ook de Federal Reserve op de hoogte is van de werkelijke toestand van de economie. Desondanks spraken de FED en het BLS nooit met elkaar over de cijfers. Hall verbaast zich erover dat Bernanke nu al praat over de afbouw van het stimuleringsprogramma. De Fed-voorzitter wijst op verbetering in de huizenmarkt en op de beurs, maar dat zijn volgens Keith Hall geen sterke indicatoren. De aandelenmarkt stijgt door het stimuleringsbeleid van de centrale bank en de huizenprijzen stijgen omdat vermogende beleggers en investeringsfondsen steeds meer vastgoed opkopen.

Keith Hall geeft de Federal Reserve als advies mee om beleid niet af te stemmen op cijfers die door een andere organisatie samengesteld worden.

Detroit, de bakermat van de Amerikaanse auto-industrie, heeft faillissement aangevraagd. De stad groeide in de eerste helft van de 20e eeuw nog razendsnel en was op een gegeven moment zelfs de vierde grootste van de Verenigde Staten. Zo snel als de stad groeide door de auto-industrie, zo snel werd ook de neergang ingezet. Amerikanen gingen steeds meer Europese en Aziatische auto’s rijden, terwijl de ‘Big Three’ uit Amerika vasthielden aan verouderde modellen en productieprocessen. De stad die in de jaren ’50 nog 1,8 miljoen inwoners telde heeft vandaag de dag nog maar 700.000 inwoners. Dat betekent veel leegstand en relatief hogere kosten voor infrastructuur en publieke voorzieningen.

Schulden

Het is zeldzaam dat een stad met de omvang van Detroit faillissement moet aanvragen. Volgens experts heeft de gemeente van Detroit geen andere optie dan om verder te snijden in de kosten. Voor ambtenaren en gepensioneerden blijft er nog minder geld over. Ook moet het mes gezet worden in de publieke voorzieningen. De industriestad heeft veel schulden die zullen vervallen na een faillissement. Dat geeft het stadsbestuur weer ruimte om de begroting op orde te brengen.

De situatie is Detroit wordt op de voet gevolgd op de obligatiemarkt. In de VS schrijven steden obligatieleningen (municipal bonds) uit om kostbare projecten te financieren. Het is de vraag hoeveel de obligatiehouders daar nog van terug zullen zien. Ook de pensioenen in Detroit lopen gevaar, want die hebben waarschijnlijk ook obligaties van de stad in de boeken staan.

Volgens James Spiotto, expert op het gebied van faillissementen bij gemeentes, moet er in Detroit meer gebeuren dan alleen het afschrijven van schulden. “Uiteindelijk moet er een heel herstelplan op tafel liggen, anders beginnen de problemen gewoon weer van voor af aan”. De afwikkeling van het faillissement van Detroit kan op zichzelf al maanden of zelfs jaren gaan duren.

De financiële markten waren niet onder de indruk van de toespraak die Beanke gisteren hield voor het Congres. De aandelenmarkt veerde iets op en de rente op Amerikaans schuldpapier ging wat omlaag, terwijl goud en zilver respectievelijk 1 en 2,5 procent goedkoper werden. Beanke zei dat de centrale bank nog steeds de intentie heeft om de stimulering af te bouwen, maar dat het tempo niet vast ligt.

In feite zegt Beanke weinig nieuws, want tijdens zijn vorige toespraak hintte hij ook al naar een afbouw van het stimuleringsprogramma. Gisteren voegde de Fed-voorzitter eraan toe dat het tempo waarin dat gebeurt afhankelijk zal zijn van het economische herstel en de inflatie. Dat wisten we vorig jaar ook al, toen de QE3 en QE4 programma’s werd aangekondigd. Sindsdien haalt de centrale bank iedere maand $85 miljard aan schuldpapier uit de markt.

De centrale bank heeft geen einddatum gegeven voor het aankoopprogramma. Alles wat we weten is dat de Fed de intentie heeft de werkloosheid naar 6,5% te brengen, zo lang de inflatie dicht bij de 2% blijft. Dat was ook de kevan de toelichting die Beanke gisteren gaf. Hij zei dat de arbeidsmarkt en de huizenmarkt al weer wat herstel laten zien, maar dat de economie als geheel nog steeds maar langzaam aantrekt.

Werkloosheid

De werkloosheid is nog te hoog en de inflatie ligt nog ruim beneden de doelstelling van 2%, waardoor de centrale bank van Amerika voorlopig blijft stimuleren. De president van de centrale bank wil in 2014 het stimuleringsprogramma afbouwen, maar garanties worden niet gegeven.

Vooral de volgende passage uit zijn verklaring is opmerkelijk:

“Als de daling van de gemeten werkloosheid voor een aanzienlijk gedeelte een weerspiegeling is van de cyclische daling van de participatiegraad en niet van een verbeterde arbeidsmarkt, dan is een daling van de werkloosheid naar 6,5% waarschijnlijk niet voldoende voor het comité om de rente te verhogen.”

Ook Beanke weet dat het werkloosheidspercentage weinig zegt over de gezondheid van de Amerikaanse arbeidsmarkt. Op Marketupdate hebben we in het verleden al vaker geschreven over de zorgelijke ontwikkeling van de participatiegraad. Steeds meer Amerikanen die werkloos zijn en die niet meer naar werk zoeken vallen buiten de statistieken. Dat zien we terug aan de participatiegraad, die in de afgelopen jaren is weggezakt naar het laagste punt in ruim dertig jaar.

Fed blijft stimuleren

De prijsdaling van goud en zilver is moeilijk te begrijpen als we de volgende passage van Beanke’s toespraak nog eens nalezen:

“We vertrouwen op een korte rente van bijna nul procent en een intentieverklaring om de rente langdurig op een uitzonderlijk laag niveau te houden – ons tweede beleidsinstrument – om het soepele monetaire beleid gedurende een lange periode vast te kunnen houden. Zelfs als de economie herstelt en de werkloosheid daalt richting meer normale niveaus. In een juiste samenstelling kunnen deze twee beleidsinstrumenten het grote mate van verruiming bieden die nodig is voor een sterker economisch herstel met prijsstabiliteit”

De Federal Reserve heeft al een aantal dingen gezegd die eigenlijk heel positief zijn voor edelmetalen. Als eerste geeft Beanke aan dat een werkloosheid van 6,5% niet genoeg is om het monetaire beleid te verkrappen, indien de daling het gevolg is van een verslechtering van de participatiegraad. Verderop in zijn toespraak laat Beanke weten dat de korte rente extreem laag zal blijven, ook na het afbouwen van het stimuleringsprogramma.

Van een ruim monetair beleid zullen we voorlopig geen afstand nemen, dat moet inmiddels duidelijk zijn. Dat is genoeg reden om in fysiek edelmetaal te blijven zitten.

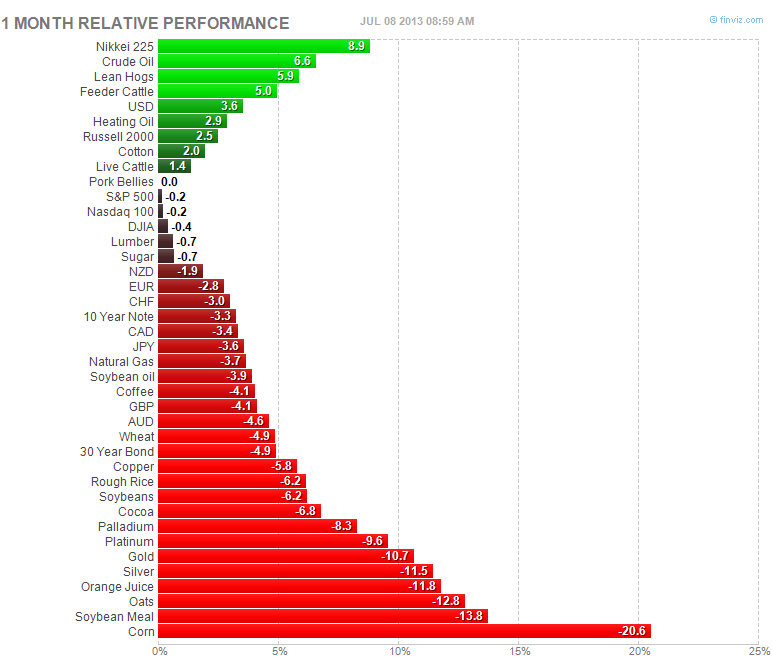

Om te beginnen vergelijken we de stand van zaken tussen nu en een maand geleden. Onderstaande grafiek van Finviz geeft in één oogopslag weer hoe de verschillende beleggingscategorieen de afgelopen vier weken gepresteerd hebben. Het was niet bepaald komkommertijd…

Het was een slechte maand voor edelmetalen en grondstoffen. De Amerikaanse dollar sterkte aan en olie werd duurder (Bron: Finviz)

Edelmetalen

Goud en zilver zaten in de hoek waar de klappen vielen, want beide edelmetalen zijn ruim 10% in prijs gezakt ten opzichte van een maand eerder. En dat terwijl de twee metalen in april ook al in de uitverkoop werden gedaan. Beleggers anticiperen op een aansterkende economie en de gesuggereerde afbouw van monetaire stimulering in de VS.

Staatsobligaties

De afgelopen weken liep de rente voor veel staatsobligaties weer wat op. De Amerikaanse ‘Treasuries’ met een looptijd van 10 jaar stegen in een maand tijd van 2,17% naar 2,69%. Het is een zorgelijke ontwikkeling, aangezien de staatsobligaties bij veel banken en beleggingsfondsen op de balans staan. Verschillende centrale banken houden het schuldpapier ook aan als reserve. Ook in Europa stegen de rentepercentages op 10-jaars staatsleningen. Voor Portugees schuldpapier vraagt de markt meer dan 7%, een percentage dat we sinds december vorig jaar niet meer gezien hebben.

In Japan lijkt het effect van Abenomics weg te vallen. De rente op 10-jaars leningen blijft op een verhoogd niveau, terwijl de centrale bank met steunaankopen juist probeert de rente te drukken. Door de hoogte van de publieke schuldenlast kan Japan geen hoge rente verdragen. Sinds begin mei is de rente op de Japanse staatsschuld al met een derde opgelopen.

Olie

De olieprijs (WTI) is de afgelopen maand met 6,6% gestegen. Een voor de hand liggende reden voor de stijgende olieprijs is de onrust in Egypte. Het prijsverschil tussen WTI en Brent is de afgelopen weken wat kleiner geworden. Momenteel ligt de prijs van beide vaten boven de $100. Aardgas werd de afgelopen vier weken juist wat goedkoper. In tegenstelling tot ruwe olie is aardgas een grondstof die vooamelijk op lokaal geproduceerd en gedistribueerd wordt.

Valuta

Toenemende onzekerheid op financiele markten gaat doorgaans gepaard met het aansterken van de Amerikaanse dollar. Deze valuta is het meest liquide en heeft daardoor een premie in onzekere tijden. Gecombineerd met de geruchten over het afbouwen van monetaire stimulering door de Federal Reserve wint de dollar aan terrein. Het is dan ook de enige munt uit onderstaand overzicht die in het groen staat. De dollar werd 3,6% sterker. Valuta die de afgelopen vier weken waarde verloren waren de euro (-2,8%), de Zwitserse Franc (-3%), de Canadese dollar (3,4%), het Britse pond (4,1%) en de Australische dollar (4,6%).

De enquête werd gehouden onder duizend willekeurig gekozen volwassen Amerikanen. Daarvan gaf de helft aan minder dan drie maanden financiele buffer te hebben. Iets meer dan een kwart (27%) hield helemaal geen spaargeld achter de hand.

Greg McBride, financieel analist bij Bankrate.com is teleurgesteld door de resultaten van het onderzoek. “Niets zorgt voor een betere nachtrust dan de kennis dat je genoeg geld achter de hand hebt voor onvoorziene uitgaven”.

Nog teleurstellender is dat Amerikanen de afgelopen drie jaar nauwelijks meer zijn gaan sparen, ondanks het feit dat een groter percentage Amerikanen meer baanzekerheid ervaart en meer netto vermogen heeft.

Minder dan $1.000

Ook kredietverstrekker CashNetUSA concludeerde dat veel Amerikanen weinig spaargeld achter de hand houden. Het bedrijf hield eerder ook een enquête onder duizend Amerikanen, waaruit bleek dat 46% over minder dan $800 spaargeld beschikte. Een groep van 22% had zelfs minder dan $100 op de bankrekening staan.

Veel respondenten gaven aan dat er na aftrek van alle kosten en rentelasten simpelweg geen geld overbleef om te sparen. Megan Staton, directeur marketing van CashNetUSA is ook somber gestemd over de situatie. “De economie stagneert, $100 is niet genoeg om jezelf uit een noodsituatie te redden.”