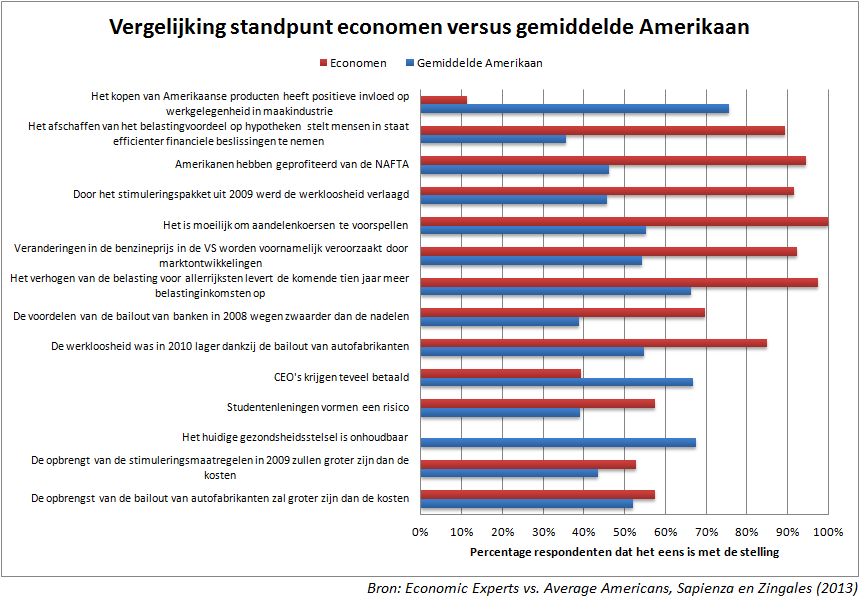

Het onderzoek “Economic Experts vs. Average Americans” van Sapienza en Zingales is veelzeggend, omdat het misschien een 'probleem' in de academische wereld aantoont. Over verschillende onderwerpen hebben economen een veel sterker uitgesproken mening dan de gemiddelde Amerikaan (zie tabel), maar dat wil nog niet zeggen dat al deze economen gelijk hebben. Het gebrek aan nuance onder deze groep professionals ten aanzien van sommige van onderstaande stellingen is tekenend voor de manier waarop economen denken. Door modellen te construeren, tal van aannames te maken en de opgedane theorie te verspreiden over de volgende generatie wordt een cultuur geschapen waarin de neuzen dezelfde kant op worden gericht.

Men kan stellen dat economen bepaalde onderwerpen zodanig bestudeerd hebben, en dat ze allemaal dezelfde uitkomst hebben gevonden en dezelfde mening onderschrijven. De gemiddelde Amerikaan heeft die studie niet gedaan en is om die reden minder uitgesproken (lagere percentages 'eens' bij de stellingen in onderstaande tabel). Maar men kan het ook omdraaien, door te stellen dat de gemiddelde Amerikaan andere invalshoeken ziet en daardoor minder overtuigd is van bepaalde theorieen of simpelweg anders kijkt naar een vraagstelling dan een econoom.

In plaats van hier verder op in te gaan kan ik beter de onderzoekers zelf aan het woord laten. Vrij vertaald schrijven ze het volgende in hun conclusie:

“Wanneer economische experts geconfronteerd worden met beleidsvraagstukken lijken ze deze heel anders te beantwoorden dan de gemiddelde Amerikaan. Hoe technischer de vraagstelling is, hoe meer economen het met elkaar eens zijn. Dit verschil lijkt niet verklaard te worden door superieure kennis van economen, maar door het feit dat de gemiddelde Amerikaan de vraagstelling vaak anders interpreteert. Amerikanen Economen beantwoorden de vragen letterlijk en nemen daarbij aan dat alle onderliggende aannames juist zijn. De gemiddelde Amerikaan doet dat niet.

Onze analyse moet waarschuwing voor het gebruik van de mening van economische experts als beleidsinstrument. De vragen zijn vormgegeven als examenvraagstukken en lokken economen daarmee uit om het juiste antwoord te geven, in plaats van het meest relevante antwoord. Hopelijk beantwoorden deze economen, wanneer ze beleidsadviezen moeten geven, deze vragen anders dan in dit onderzoek. Zo niet, dan moeten we ons aansluiten bij de woorden van William F. Buckley, Jr. Hij zei: “Ik vertrouw de Amerikaanse overheid liever toe aan de eerste 400 mensen in de telefoongids van Boston dan aan de faculteit van Harvard University””

De stellingen in de tabel zijn een soort samenvatting van de feitelijke vraagstelling uit het onderzoek. In de eerste bijlage van het onderzoek staat de volledige uitleg bij alle stellingen die hieronder vertaald zijn weergegeven.

Antwoord economen en gemiddelde Amerikanen op verschillende stellingen, klik voor een grotere versie (Bron: Sapienza en Zingales, 2013)

Niet alleen de boodschap van Vanackere is opmerkelijk, ook de woordkeuze van De Tijd is opvallend. “We sparen ons te pletter”, zo lezen we in het nieuwsbericht op de site (is dit een variant op het kapot bezuinigen van de economie?). Steven Vanackere meent dat bedrijven moeilijk aan kapitaal kunnen komen om te ondeemen. Daarom wil hij overgaan tot actie: “We moeten zorgen voor meer risicokapitaal. Dat is een van de belangrijkste werven voor het nieuwe jaar”, aldus de minister van Financien die tevens vice-premier is in Belgie.

“Ik sta positief tegenover een nieuwe wet Cooreman-De Clercq. Die wet werd begin jaren tachtig bedacht om aandelen fiscaal aantrekkelijk te maken. Er kwam toen heel wat spaargeld vrij, dat werd omgezet in aandelen. Meteen kregen bedrijven zuurstof”, zo verklaarde Vanackere in een interview met De Tijd. “Ik heb het gevoel dat heel wat huisgezinnen klaar zijn om de stap te zetten naar aandelen”, zo voegde hij eraan toe. Volgens Vanackere is de rente op spaargeld zo laag dat spaarders in feite al een vermogensbelasting betalen over hun spaargeld. Dat wordt door de inflatie steeds minder waard. Daarom is er volgens Vanackere misschien maar een beperkt fiscaal voordeel nodig om spaarders richting de aandelenmarkt te lokken. Het fiscale voordeel dat de Belgische regering Di Rupo kan geven is sowieso zeer beperkt, omdat men binnen de marges van het begrotingstraject wil blijven.

Positief

De Tijd schrijft dat Alexander de Croo (Open VLD) verbaasd reageerde op het voorstel van Vanackere, omdat een dergelijke maatregel tijdens de begrotingsopmaak voor 2013 geschrapt is vanwege de budgettaire beperking van de regering. Wel is de Croo het met Vanackere eens dat er meer gedaan kan worden om bedrijven te helpen met hun financieringsbehoefte. “We kunnen zoeken naar fiscale stimuli of maatregelen met eenzelfde effect, zoals de voorstellen van de Vlaamse Federatie van Beleggingsclubs (VFB) over een verlaging van de roerende voorheffing op dividenden voor kleinere bedrijven”, zo schrijft De Tijd.

Johan Vande Lanotte (Socialistische Partij Anders) reageerde positief op het voorstel van Vanackere. Volgens de socialisten is ook de volkslening een manier om spaargelden 'te mobiliseren voor de economie'.

De Belgische Unie van Zelfstandige Ondeemers (Unizo) vindt het voorstel van Vanackere om spaarders te stimuleren om te gaan beleggen een goede zaak. De ondeemersorganisatie zou zich ook scharen achter een vereenvoudiging van de Belgische fiscaliteit, mits deze niet tot lastenverzwaring leidt. “Gezinnen stimuleren om de overstap van het spaarboekje naar aandelen te maken om zo zuurstof aan bedrijven te geven, is een goede zaak”, aldus gedelegeerd bestuurder Karel van Eetvelt van Unizo.

Voorheffing op dividend verlagen

Volgens Vincent van Dessel (voorzitter van de Brusselse beurs) en Stefaan Van Hecke (Groen) is het verlagen van de voorheffing op dividenden van nieuwe aandelen een effectieve methode om spaarders fiscaal te stimuleren. Van Hecke ziet het wel zitten om de roerende voorheffing op dividenden met 10 procentpunten te verlagen. Die maatregel kan volgens hem kostenneutraal worden ingevoerd. Van Dessel stelt voor om de voorheffing op dividenden te verlagen tot 15% voor aandelen van bedrijven met een beurswaarde onder de €150 miljoen en tot 20% voor aandelen van bedrijven met een beurswaarde tussen de €150 miljoen en €1 miljard.

Stefaan Van Hecke stelt voor een 'veilig product' te lanceren om spaargeld te mobiliseren, zo lezen we in het artikel van De Tijd. Hij merkt op dat de overheid een dergelijk spaarproduct met een iets hogere rente kan introduceren via de staatsbank Belfius. Een ander idee dat door Rik Daems (Open VLD) geopperd wordt is om de fiscale vrijstelling van €1.880 op spaargeld uit te breiden naar aandelen en staatsobligaties. De huidige fiscale vrijstelling voor spaarboekjes zou het voor de spaarder minder aantrekkelijk maken om te beleggen.

Het feit dat Belgen (en met hen vele anderen) graag wat meer willen sparen is een logisch gevolg van de crisis. Ondanks de lage spaarrente durven velen een avontuur op de beurs niet aan. Beleggers die in de aandelenmarkt zaten hebben daar in 2008 veel 'vermogen' zien verdampen. De volatiliteit van de aandelenmarkt heeft de afgelopen jaren netto einig opgeleverd voor de beleggers. De Belgische Bel 20 index staat slechts 2,5% hoger dan 10 jaar geleden. De Nederlandse AEX-index deed het in tien jaar tijd wel wat beter, maar ook hier viel weinig koersrendement te behalen. Deze index staat ongeveer 13,5% hoger dan tien jaar geleden.

Belgen sparen zich “te pletter”, Vanackere wil de spaarder richting aandelen sturen

Onderstaande grafieken, die gebaseerd zijn op data van het Joint Economic Committee van het Amerikaanse congres, laten zien dat de impuls die de centrale bank kan geven aan de economie van tijdelijke aard is. Vroeg of laat volgt een pijnlijke correctie, waarin er veel vermogen in rook opgaat. Denk bijvoorbeeld aan de bubbel op de aandelenmarkt die piekte in 2000, de vastgoedbubbel die daarop volgde en de obligatiebubbel waar we nu mee van doen hebben.

Onderstaande grafiek laat zien dat de netto waarde van een gemiddeld Amerikaans huishouden in verhouding tot het persoonlijke inkomen niet kan blijven stijgen. De stijgende aandelenkoersen, die mede gedreven werden door de beschikbaarheid van veel kredieten, zorgden ervoor dat het gemiddelde Amerikaanse huishouden zich in 1999 meer dan 20% rijker voelde dan in 1995. Na de correctie op de aandelenmarkt stimuleerde de Federal Reserve een nieuwe bubbel in vastgoed, door krediet opnieuw goedkoper te maken. De overheid stuurde ook aan op een huizenbubbel, door banken toe te staan hypotheken te verstrekken aan consumenten die dat eigenlijk niet konden betalen. In een periode van vijf jaar (2001-2006) zorgde deze nieuwe kredietbubbel voor een 'wealth effect' van opnieuw 20% (zie grafiek).

Na de klap van 2008 heeft de Amerikaanse centrale bank zwaarder geschut ingezet. Naast een extreem lage rente begon het ook met het actief opkopen van schulden. Daardoor werd een financiele catastrofe op de korte termijn afgewenteld, maar het is de vraag hoe deze nieuwe 'obligatiebubbel' zal aflopen.

Vermogen van gemiddeld Amerikaans huishouden in verhouding tot het inkomen (Bron: JEC)

Een andere interessante grafiek die ik tegenkwam op het Global Macro Monitor blog laat zien hoe de gemiddelde wekelijkse lonen in de VS zich ontwikkeld hebben vanaf 1965. Het inkomen is voor inflatie gecorrigeerd naar dollars van 1982-1984. Daardoor kunnen de gegevens uit verschillende jaren beter met elkaar vergeleken worden. Een schokkende conclusie is dat het gemiddelde inkomen van Amerikanen anno 2012 bijna 11% lager staat (gecorrigeerd voor inflatie) dan de piek van 1973. Het 'wealth effect' waar Beanke op doelt blijkt dus niet zo waardevol als het misschien lijkt.

Gemiddelde wekelijkse loon Amerikanen, gecorrigeerd voor inflatie (Bron: Macro Economic Monitor)

Het banencijfer valt niet tegen, maar stemt ook niet bijzonder hoopvol. De werkloosheid blijft op een verhoogd niveau, terwijl de participatiegraad onveranderd bleef op het bijzonder lage niveau van 63,6%. Ter vergelijking, de participatiegraad van de Amerikaanse beroepsbevolking stond in 1981 voor het laatst op dit lage peil. Het gemiddelde uurloon ging in december wel iets omhoog ten opzichte van de maand ervoor, namelijk met 0,3%. De gemiddelde werkweek werd ook iets langer, die steeg maand-op-maand met gemiddelde 0,1 uur in een aantal verschillende sectoren.

Opvallend is dat het aantal banen in de commerciële sector in december met 19.000 daalde, terwijl er in de industrie juist 25.000 banen bij kwamen. De data van loonstrookjesverwerker ADP liet zes maanden op rij een krimp zien van het aantal banen in de industrie. Die trend is blijkbaar plotseling omgekeerd. Ook in de bouw was er weer meer werk, hier werden in december 30.000 nieuwe banen toegevoegd. In de gezondsheidszorg werden in december 45.000 nieuwe banen gecreëerd. De mijnbouwsector, de professionele dienstverleningen de overheid lieten vrijwel geen verandering zien ten opzichte van de maand november. Volgens de ruimste U-6 definitie was de werkloosheid in Amerika in december 2012 stabiel op 14,5%.

Totaal over 2012

Over heel 2012 was de gemiddelde maandelijkse banengroei 153.000, vergelijkbaar met de gemiddelde maandelijkse banengroei in het jaar daarvoor. In 2012 werden er in totaal 338.000 banen gecreëerd in de gezondheidszorg, 24.000 in de categorie eten en drinken en 180.000 in de maakindustrie.

Onderstaande grafiek uit een nieuwsbericht van eind vorig jaar laat zien dat de participatiegraad nog steeds bijzonder laag is, een teken dat de arbeidsmarkt in de VS nog lang niet terug is op het niveau van voor de crisis. De rode lijn laat de groei zien van het aantal werklozen dat niet meer wordt meegenomen in de statistieken voor de bepaling van het werkloosheidspercentage. Deze groep kromp in december met ongeveer 50.000 Amerikanen, maar staat nog steeds op een zeer hoog niveau van 88,4 miljoen. Onthoudt dat de totale bevolking van Amerika ongeveer 310 miljoen is. Dat zijn dus veel mensen die niet worden meegenomen in het officiële werkloosheidscijfer. Geen wonder dat Shadowstats.com, dat een traditionele rekenmethode hanteert om de werkloosheid te bepalen, uitkomt op een veel hoger getal van meer dan 23%.

Participatiegraad bleef in december gelijk op 63,6%. De werkloosheid bleef ook gelijk op 7,8% (Bron: BLS, St. Louis Fed)

Terwijl de media zich vooral richten op maand-op-maand ontwikkelingen doet JP Morgan verdienstelijk werk door van een grotere afstand te kijken naar dezelfde cijfers. Het overzicht van 20 jaar banengroei ziet u hieronder en laat zien dat vooral de banen in de industrie schaarser zijn geworden. In deze sector zijn er nu 4,8 miljoen minder arbeidsplaatsen dan twintig jaar geleden, waarvoor verschillende verklaringen te vinden zijn.

Door toenemende mechanisatie en robotisering kunnen bepaalde handelingen nu veel sneller en betrouwbaarder door computers en robots gedaan worden dan door mensen. Wie vandaag de dag een bezoek brengt aan een modee autofabriek zal zien dat daar al veel handeling gedaan worden door robots of waarbij robots personeel ondersteunen in de assemblage. Het resultaat is een hogere productiviteit per werknemer.

Als tweede factor kan de groei van Aziatische economieen aangedragen worden. De lagelonenlanden wisten veel arbeidsplaatsen naar zich toe te trekken, omdat productiewerk vaak een stuk goedkoper gedaan kan worden in landen als China, India, Taiwan, Zuid-Korea enzovoorts. In deze landen zijn de lonen de laatste jaren al gestegen, maar nog steeds heeft dat er maar in beperkte mate toe geleidt dat Amerikaanse bedrijven productiewerk hebben teruggehaald naar de VS.

De groei van de Amerikaanse arbeidsmarkt werd vooral gedreven door dienstverlening. Daar is zelfs een naam voor, de 'FIRE economie'. De vier letters staan voor Finance, Insurance en Real Estate. De gezondheidszorg was goed voor 6,8 miljoen nieuwe banen, terwijl de financiële dienstverlening 6,9 miljoen arbeidsplaatsen opleverde. In het onderwijs kwamen er in een periode van twintig jaar netto 4 miljoen banen bij.

Een andere opvallende ontwikkeling is het aantal banen in de overheid. Ondanks de sterk groeiende overheidsuitgaven levert de publieke sector niet veel meer banen op. Er kwamen in twintig jaar tijd netto 1,1 miljoen arbeidsplaatsen bij onder het kopje overheid. De totale arbeidsproductiviteit van de Amerikaanse werknemer nam jaarlijks met gemiddeld 1,9% toe. De participatiegraad is helaas weer terug op het niveau van 1981, dus in dat opzicht heeft Amerika geen vooruitgang geboekt.

Twintig jaar banencijfers in één grafiek (Bron: JP Morgan, via Ritholtz)

Ook in veel andere regio's zijn de prijzen gestegen. Landelijk gingen die in de eerste tien maanden van 2012 met gemiddeld 1,1% omhoog tot £161.600. Toch waren er ook gebieden waar de huizen goedkoper werden, zoals in de gebieden 'North West', 'North East', 'East Midlands' en Yorkshire. Het aantal verstrekte hypotheekleningen nam volgens data van Moneyfacts toe in de afgelopen maand, om precies te zijn met 8% naar 2.790. Daarvan werd in 67% van de gevallen inbreng van eigen geld gevraagd van tenminste 20%. Bij 12% van de hypotheken was een inleg van minimaal 10% verplicht en bij slechts 3% van alle leningen was een eigen inbreng van 5% voldoende.

In veel gevallen werd de hypotheek verstrekt met een garantie van de ouders, als extra zekerheid voor het geval de hypotheek niet meer betaald kan worden. Mensen die een huis willen kopen en daarbij maar weinig eigen geld kunnen inleggen betalen een aanzienlijk hogere rente op het geleende bedrag dan wanneer 20 tot 25% van de prijs van het huis al door de eigenaar bekostigd kan worden.

Volgens Mark Harris, hypotheekadviseur van SPF Private Clients, heeft de extreem lage rente gezorgd voor ongekend goedkope hypotheken. Het bedrag dat als hypotheeklening verstrekt wordt aan nieuwe huizenkopers trekt om die reden iedere maand aan. “Desondanks blijft er voor starters een barriere bestaan op de huizenmarkt, omdat die eerst vaak tienduizenden ponden op tafel moeten leggen om de financiering voor hun eerste huis rond te krijgen. Funding for Lending (zie deze site voor uitleg) zou het dit jaar makkelijker moeten maken om hypotheek te geven, omdat de rente omlaag kan en er minder eigen geld ingelegd hoeft te worden”, aldus Harris.

Volgens Peter Rollings, makelaar van Marsh & Parsons, zorgen de stijgende huizenprijzen en de goedkopere en makkelijker te krijgen hypotheken voor optimisme op de huizenmarkt. “Als de goedkopere leningen die mogelijk zijn dankzij het Funding for Lending Scheme hun weg vinden naar starters op de woningmarkt, dan zal het aantal transacties op de woningmarkt weer opveren en zal het verschil in de stijging van de huizenprijzen in Londen en in de rest van Engelad verkleind worden”, aldus Rollings.

Vluchthaven

De laatste cijfers over de Britse huizenmarkt laten zien dat de prijzen enorm zijn gestegen in bepaalde rijkere buurten van Londen. Deze stijging kan voor een belangrijk deel toegewezen worden aan vermogende particulieren uit het buitenland, die een veilige haven zoeken voor hun geld. Woningen en appartementen op toplocaties in Londen worden door deze vermogende personen gezien als iets dat zijn waarde weet te behouden in deze moeilijke economische tijden. In Kensington & Chelsea stegen de huizenprijzen in 2012 met 16%, in Westminster werden woningen 15% duurder en in Hammersmith en Fulham steeg de gemiddelde prijs met 10%. Binnen Londen lopen de huizenprijzen ook sterk uiteen, van gemiddeld 215.000 in Barking & Dagenham tot gemiddeld £1,1 miljoen in Kensington en Chelsea.

Bubbel?

Als ik dit bericht op de site van de BBC zo lees krijg ik er sterk het gevoel bij van een bubbel. De Bank of England jaagt de huizenmarkt aan met goedkoop krediet en een speciaal Funding for Lending programma, zodat de huizenmarkt kan 'genieten' van een nieuwe instroom van geld. De huizenprijzen worden verder opgedreven met meer krediet, precies de reden waarom het in zoveel andere landen al mis ging of mis dreigt te gaan.

Huizenprijzen stegen in Londen sneller dan in rest van Engeland. Van een leeglopende zeepbel is (nog) geen sprake (Bron: ERC)

Onderstaande afbeelding is afkomstig van Zero Hedge en zet de overeenkomst omtrent de belastingverhoging voor de rijken ($450.000 inkomen per jaar) in perspectief. De afgesproken belastingverhoging brengt dit jaar naar schatting $62 miljard in het laatje en zorgt ervoor dat het pakket aan maatregelen in de 'fiscal cliff' nog even vooruitgeschoven worden op de agenda. Onderstaande grafiek laat zien welke impact dit akkoord zal hebben op de begroting.

Nieuwe belastingverhoging versus begrotingstekort van 2011 (Bron: Zero Hedge)

De grafiek laat ook zien op welke dagen de S&P 500 het beste presteert. Anders dan de theorie van efficiënte markten zou prediken blijkt dat van dag tot dag toch behoorlijk te verschillen. Over het hele jaar zorgden de handelsdagen op maandag en woensdag gemiddeld voor een verlies. Op dinsdag en donderdag werd gemiddeld het beste rendement gehaald. Ook de laatste dag van de weeek was in 2012 gemiddeld gezien positief. Men zou verwachten dat beleggers hierop inspelen door 'long' te gaan op dinsdag en donderdag en 'short' te gaan op maandag en woensdag. In theorie zou dat een goed rendement moeten opleveren.

Blijkbaar zijn de barrieres om te profiteren van deze afwijking in de markt te groot voor de meeste beleggers. Transactiekosten vormen de vooaamste hindeis voor de gemiddelde belegger. Men moet wel heel veel vermogen onder beheer hebben om een dergelijke strategie te kunnen uitproberen.

1. Minder dan 10% Nederlandse goudreserve in de kluis van DNB?!

Begin dit jaar werd onthuld dat slechts 10% van de Nederlandse goudvoorraad van 612,5 ton in on eigen land opgeslagen ligt. Het zorgde voor veel ophef, want hoe veilig is ons goud nog dat in New York opgeslagen ligt? (50% van ons goud ligt in New York) Jim Rickards, auteur van het boek Currency Wars, waarschuwt voor het gevaar van een soort goudconfiscatie. Amerika zou, indien haar dollar in de problemen komt, het goud dat andere landen in Amerika laten opslaan in beslag kunnen nemen. Hoe groot dat gevaar werkelijk is valt moelijk te zeggen. Wel werd het artikel goed gelezen, mede omdat Jaco Schipper er ook een engelstalige versie van maakte die via het netwerk van GATA de hele wereld over ging.

2. Dr. Zijlstra's Final Settlement: Gold as the Monetary Cosmos' Sun

Jaco Schipper las in het boek 'Per Slot van Rekening' van oud DNB-president Jelle Zijlstra en wijdde daar een artikel aan op Marketupdate dat goed werd gelezen. Omdat het artikel in het engels geschreven is en via de GATA nieuwsbrief rond werd gestuurd was ook dit bericht goed voor een groot aantal views. Jelle Zijlstra beschrijft in dit boek zijn afkeer tegen inflatie en het spanningsveld tussen goud en de dollar. De volgende passage komt uit het artikel dat eind april verscheen op Marketupdate:

“Central bankers have thus known what gold bugs long have been saying. Let me take this one step at the time. Dr. Zijlstra writes that revaluing is “'putting a bit more gold in your currency' so it becomes more valuable than other currencies. Summarizing: it is about the choice between 'adjustment' inflation or revaluation. Germany decided to revalue the German deutschemark on March 3, 1961, with 5 percent; we decided … to follow. To my regret, then and still, Germany did not revalue more; I would have defended a revaluation of 10 percent zealously if Germany would have done so. … A devaluation was more or less seen as a defeat, a testimonium paupertatis for a country.” (p. 220.)

Now that's a really honest way of explaining currency devaluation.

But it gets far more interesting. Zijlstra explains his understanding of the role of gold in what he eloquently calls the inteational “monetary cosmos”: Gold functions like the sun, with all currencies as planets orbiting around it, with only the sun in fixed position”

3. Prijzen goud en zilver onderuit na opening COMEX

Deze maand gingen de prijzen van goud en zilver opeens behoorlijk naar beneden, waardoor een groot gedeelte van het rendement in 2012 verspeeld werd. Jammer voor beleggers die winst willen maken met een stijgende goudprijs, maar gunstig voor iedereen die nog goud wil kopen. Opvallend is dat de prijzen van goud en zilver sinds de aankondiging van QE4 alleen maar omlaag zijn gegaan, blijkbaar had de markt dit nieuwe stimuleringsprogramma van de Federal Reserve allang ingeprijsd. Ook moet gezegd worden dat goud en zilver de laatste weken van het jaar wel vaker omlaag gaan, als gevolg van winstnemingen en het zogeheten 'window dressing'. In een periode van acht dagen na de aankondiging van QE4 zakte de goudprijs met 5,84% in € en verloor zilver zelfs 10,6% van haar waarde. De goud:zilver ratio klom naar 55:1.

4. Hoe ingrijpend is de fiscal cliff eigenlijk?

De fiscal cliff, een onheilspellende naam op bezuinigingen die eigenlijk veel minder draconisch zijn dan de media ons willen laten geloven. Het gaat om een pakket van $600 miljard aan lastenverzwaringen en bezuinigingen, waardoor het Amerikaanse begrotingstekort weer onder de $1 biljoen per jaar moet komen. Maar uit welke maatregelen bestaat de fiscal cliff en welke impact zal het hebben op Amerika? Via google kwamen veel mensen op ons artikel terecht over de fiscal cliff.

De verschillende bezuinigingen die het begrotingstekort van 2013 moeten halveren (Bron:Wikipedia)

5. Prijzen goud en zilver onderuit bij opening COMEX

Bijna dezelfde titel als het nieuwsbericht dat op de derde plek staat in dit overzicht. Eind november dook de goudprijs en de zilverprijs ook al eens omlaag. Opnieuw gebeurde dat bij de opening van de Amerikaanse handel (COMEX), wat de geruchten voedt dat er Amerikaanse belangen in het spel zijn om de prijzen van edelmetalen te onderdrukken/manipuleren. Er werden in zeer korte tijd massaal nieuwe contracten voor levering van goud aangeboden, een actie die voor de verkopende partij zeker niet de beste prijs oplevert.

6. Wereldkaart volgens kredietbeoordelaars Moody's, S&P en Fitch

Een kort berichtje dat opvallend goed gelezen werd was ging over de drie kredietbeoordelaars. In de kakefonie van downgrades en waarschuwingen door de drie verschillende partijen verliest men blijkbaar heel snel het overzicht op het totaalplaatje. Daarbij kwam dit artikel goed te pas. Het linkt naar een interactieve wereldkaart waarop de landen ingekleurd zijn op basis van hun kredietstatus.

7. FOFOA: Wat is goud?

Ik lees sinds 2010 op het blog van FOFOA en daar ben ik een heel ander geluid tegengekomen over goud dan op de meeste andere nieuwssites en blogs. Door met een andere blik te kijken naar goud en geld worden opeens de verbanden duidelijk. Toen ik in 2010 begon met lezen drong de invalshoek van FOFOA nog niet tot mij door. Het kwartje viel pas ergens in 2012 en sindsdien lees ik de oudere artikelen weer terug die ik eerder niet goed begreep. Om de visie van FOFOA toegankelijker te maken voor het Nederlandstalige publiek heb ik één van zijn meest recente artikelen samengevat en vertaald: Wat is Goud?

8. Paul van Eeden: 'Goud is overgewaardeerd'

Mensen hebben zo nu en dan behoefte aan een kritisch tegengeluid en daar zorgde Paul van Eeden voor. Hij prikkelt de lezers met een andere benadering van goud, om vervolgens tot de conclusie te komen dat de goudprijs te hard is gestegen. De goudprijs zou vandaag de dag veel lager moeten liggen, als we de redenering van van Eeden tenminste mogen geloven.

Goudprijs versus geldgroei in dollars volgens Paul van Eeden (Bron: The Gold Report)

9. Eric Sprott: Waarom kopen beleggers 50x meer zilver dan goud?

Eric Sprott roept al langer dat de zilverprijs niet 50x zo laag kan blijven als de goudprijs, omdat er naar verhouding veel meer zilver dan goud wordt verkocht. Beleggers blijken in veel gevallen ongeveer evenveel geld te beleggen in goud als in zilver en kopen dus bijna 50x zoveel volume aan zilver. Dat terwijl er jaarlijks acht keer zoveel zilver als goud uit de mijnen komt en er volgens Sprott zelfs maar 3x zoveel zilver als goud beschikbaar is voor beleggers. De analyse van Sprott is gebaseerd op de wet van vraag en aanbod, maar verklaart die wet ook de prijsvorming van goud?

Verband tussen goud/zilver ratio van volume en prijs niet zo duidelijk bij US Mint

10. Guest Post: Goud-Waarde-Standaard in wording

Via twitter ben ik dit jaar in contact gekomen met lezers van het goudstudieforum, een betaald studieforum waar men de ontwikkelingen in de wereld vanuit het Freegold perspectief bekijkt. Ik nodigde één van hen uit om een soort guest post aan te leveren voor publicatie op Marketupdate. Dat was binnen een dag geregeld. Het artikel, dat nog maar een kleine twee weken op Marketupdate staat, wist het te schoppen tot de top tien! Lees het artikel 'Goud-Waarde Standaard in Wording'.

De koers/winst verhouding is geen wetmatigheid, maar blijkt wel de meest betrouwbare indicator te zijn om te bepalen of aandelen over- of ondergewaardeerd zijn. Met een cyclisch aangepaste koers/winst ratio (koers/winst ratio over een langere termijn) van 21,1 zijn Amerikaanse aandelen op twee na het duurste in het overzicht dat Barclays samenstelde. Met die kennis in het achterhoofd dienen lijkt het minder interessant om nu nog in Amerikaanse aandelen te beleggen.

Goedkoper zijn de aandelen dichter bij huis, want onder de tien goedkoopste aandelenmarkten zitten vrijwel uitsluitend Europese landen. De Griekse aandelenmarkt is volgens de koers/winst berekening extreem goedkoop, slechts 4,8x. Maar ook de aandelen in Ierland, Italie, Portugal en Spanje zijn naar verhouding relatief goedkoop met een koers/winst van 8,6 tot 10,1. In Nederland hebben de aandelen een gemiddelde cyclisch aangepaste koers/winst verhouding van 11,3. Ook Barclays merkt op dat vooral Europese aandelen relatief goedkoop zijn: “We denken dat de mogelijke waardestijging van Europese aandelen, samen met het feit dat er een algemene onderweging is van aandelen in de gemiddelde beleggingsportefeuille, ervoor zullen zorgen dat Europese aandelen in 2013 omhoog zullen gaan”. Klik op onderstaande grafiek voor een grotere versie.

Gemiddelde koers/winst verhouding van aandelenmarkten in verschillende landen (Bron: Barclays, via Business Insider)