Vandaag ontvingen we een reactie op NUjij die betrekking heeft op ons artikel over de Nederlandse huizenprijzen sinds 1630. Iemand stelde terecht dat de kwaliteit van de gemiddelde woning door de eeuwen heen drastisch is verbeterd en dat de bouwkosten voor een huis daardoor ook zijn toegenomen. Met alle voorzieningen die een modern huis heeft is het volgens hem of haar niet realistisch om aan te nemen dat de huizenprijzen nu weer naar €100.000 dalen, wat de gemiddelde huizenprijs bleek te zijn over deze periode van bijna vier eeuwen.

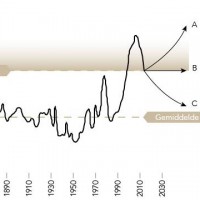

Of de huizenprijzen weer richting die €100.000 gaan, dat weten we niet. Wat we wel kunnen doen is een vergelijk maken tussen de productiekosten van een huis en de huizenprijzen. De volgende grafiek is gebaseerd op de Amerikaanse huizenmarkt en geeft een overzicht van de ontwikkeling van de huizenprijzen, de bouwkosten, de totale populatie en de rente sinds 1890. De data komt van de Case-Shiller index en is gecorrigeerd voor inflatie.

Huizenprijzen versus bouwkosten (via twitter, h/t Bubbelonia)

Huizenprijzen harder gestegen dan bouwkosten

Op basis van 120 jaar aan gegevens kunnen we stellen dat er geen directe relatie meer bestaat tussen de bouwkosten van een woning en de huizenprijzen. Helaas geeft bovenstaande grafiek geen inzage in de grondprijzen, een belangrijke component voor de huizenprijzen. Mogelijk zijn deze bij de bouwkosten inbegrepen, maar dat weten we niet zeker. Wel durven we te stellen dat de enorme prijsstijging van vastgoed van de afgelopen twintig jaar niet te verklaren is door stijgende kosten om een huis te bouwen.

De huizenprijzen zijn gestegen door een stimulerend beleid van de Amerikaanse overheid en door soepele kredietverlening door banken. Door overkreditering konden de huizenprijzen veel sneller stijgen dan de bouwkosten van woningen rechtvaardigden. De huizenprijzen stegen zo hard omdat meer mensen met meer (geleend) geld konden bieden op een relatief inflexibel aanbod aan woningen.

En hoe is dat in Nederland?

We hebben via het CBS cijfers gevonden van de gemiddelde bouwkosten van een koopwoning tussen 1995 en 2011. We hebben deze cijfers naast die van de gemiddelde huizenprijzen gezet, met als resultaat de onderstaande grafiek. We hebben jaarlijkse cijfers gepakt, waardoor de grafiek wat minder gedetailleerd is. Toch kunnen we ook uit deze grafiek opmaken dat de huizenprijzen veel harder zijn gestegen dan de bouwkosten. In 2011 lagen de bouwkosten voor een koopwoning op €143.416, de gemiddelde verkoopprijs lag ongeveer op €266.400.

Om terug te komen bij de introductie van dit artikel: Ja, de kwaliteitsstandaard van de gemiddelde woning is inderdaad verbeterd en daar gaan inderdaad hogere kosten mee gepaard. De stippellijn in de tweede grafiek laat ook zien dat koopwoningen sinds 1995 een stuk groter zijn geworden. Maar de bubbel op de huizenmarkt is niet te verklaren door hogere bouwkosten. Er zit nog veel lucht in de huizenprijzen. Ook deze grafiek op het Woningmarktcijfers blog laat dat duidelijk zien.

Huizenprijzen versus bouwkosten in Nederland