Een delegatie uit de Achterhoek ging vorige week kijken in de Engelse stad Bristol en in de Londense wijk Brixton, waar dergelijke alteatieve munten al in omloop zijn gebracht. De Britse alteatieven kunnen alleen bij de lokale winkels gebruikt worden en vormen daarmee geen bedreiging voor het wettige betaalmiddel. Volgens de Nederlandsche Bank is het toegestaan om een lokale munt in te voeren, mits deze niet teveel op de euro lijkt.

Het idee achter de lokale munt is dat de plaatselijke economie meer gestimuleerd wordt. Iemand die veel 'Achterhoekers' in de portemonnee heeft zal misschien eerder besluiten naar de lokale bakker of slager te gaan. Het is ook nog niet duidelijk hoe een dergelijke munt in omloop moet worden gebracht en wie erop toe gaat zien dat de munt zijn koopkracht kan vasthouden.

In februari 2013 groeide de totale blootstelling aan Italiaanse staatsobligaties in de bankensector van het land naar een record van €351,6 miljard. Dat meldt Reuters op basis van cijfers van de Italiaanse centrale bank. Het is een fractie meer dan in januari, toen er €350,77 miljard aan schuldpapier van de eigen overheid op de balans van de totale Italiaanse bankensector stond.

Zero Hedge dook in het archief van de Italiaanse centrale bank en bouwde een grafiek van de totale blootstelling aan Italiaanse staatsschulden in het banksysteem. Tussen begin 2008 en eind 2011 verdubbelde deze positie van ongeveer €100 naar meer dan €200 miljard. Toen de rente op Italiaanse staatsobligaties eind 2011 hard begon te stijgen reikte de bankensector de helpende hand toe. Iets meer dan een jaar verder is de totale staatsschuld van Italië in handen van haar eigen bankensector weer €150 miljard hoger en staat het totaal op €350+ miljard.

LTRO?

De grootschalige aankopen van staatsobligaties houdt mogelijk verband met het LTRO programma van de ECB. In twee fasen (december 2011 en februari 2012) konden Europese banken honderden miljarden lenen in ruil voor onderpand zoals Italiaanse, Spaanse, Griekse en Portugese staatsobligaties.

Italiaanse banken stoppen zich vol met staatsobligaties uit eigen land (Bron: Zero Hedge, Bank of Italy)

Economen als Li Daokui van de Tsinghua University en Liu Ligang van de ANZ Bank zijn van mening dat Japan een actieve valutaoorlog voert met haar wisselkoersbeleid. Het plan om de monetaire basis in twee jaar te verdubbelen kan volgens de twee economen beschouwd worden als een poging tot chantage. Volgens Ligang is het Japanse monetaire beleid gericht tegen andere exporterende economieën in Azië, waaronder China.

Hij stelt dat de PBoC meer yuan moet aanbieden en Amerikaanse dollars moet kopen om de waarde van de eigen munt te verlagen. Tevens moet de instroom van buitenlands geld in de “fragiele financiële markten” van China goed in de gaten worden gehouden. Op deze manier moet voorkomen worden dat investeerders goedkoop geld lenen in het ene land en dat vervolgens wegzetten in financiële markten in andere landen die een hogere rentevergoeding bieden.

Daokui van de Tsinghua University was ooit adviseur van de Chinese centrale bank. Hij zei dat de massieve monetaire stimulering door de Japanse centrale bank ellende kan veroorzaken in andere landen in de regio. “China kan meer middelen vrijmaken en die beleggen in buitenlandse aandelenmarkten. Dat zou een effectieve manier zijn om de laatste slag in de wereldwijde valutaoorlog te verwerken”.

Soros

George Soros zag de zet van Japan al van tevoren aankomen en speculeerde op een waardedaling van de yen. Hij heeft daar sinds november vorig jaar bijna $1 miljard aan verdiend. Hij zei onlangs op CNBC dat Japan een zeer riskante strategie hanteert, omdat het 25 jaar lang niets anders gedaan heeft dan schulden opstapelen, zonder de economie en de begroting op orde te brengen. “Als de yen begint te dalen en de Japanners beginnen te beseffen dat de daling niet zal stoppen, dan zullen zij hun geld naar het buitenland brengen en dan kan een lawine-effect ontstaan”.

Alleen dit jaar is de dollar al met 12% gestegen ten opzichte van de yen. De Japanse munt bereikte de laagste wisselkoers in meer dan drie jaar tijd nadat het programma van de Bank of Japan was bekendgemaakt. De goudprijs in Japanse yen is dit jaar met 7% gestegen, terwijl die in dollars en in euro's met respectievelijk 6% en 5% omlaag gegaan is.

Chinese economen niet te spreken over monetaire ramkoers van Japan (Afbeelding van AFP)

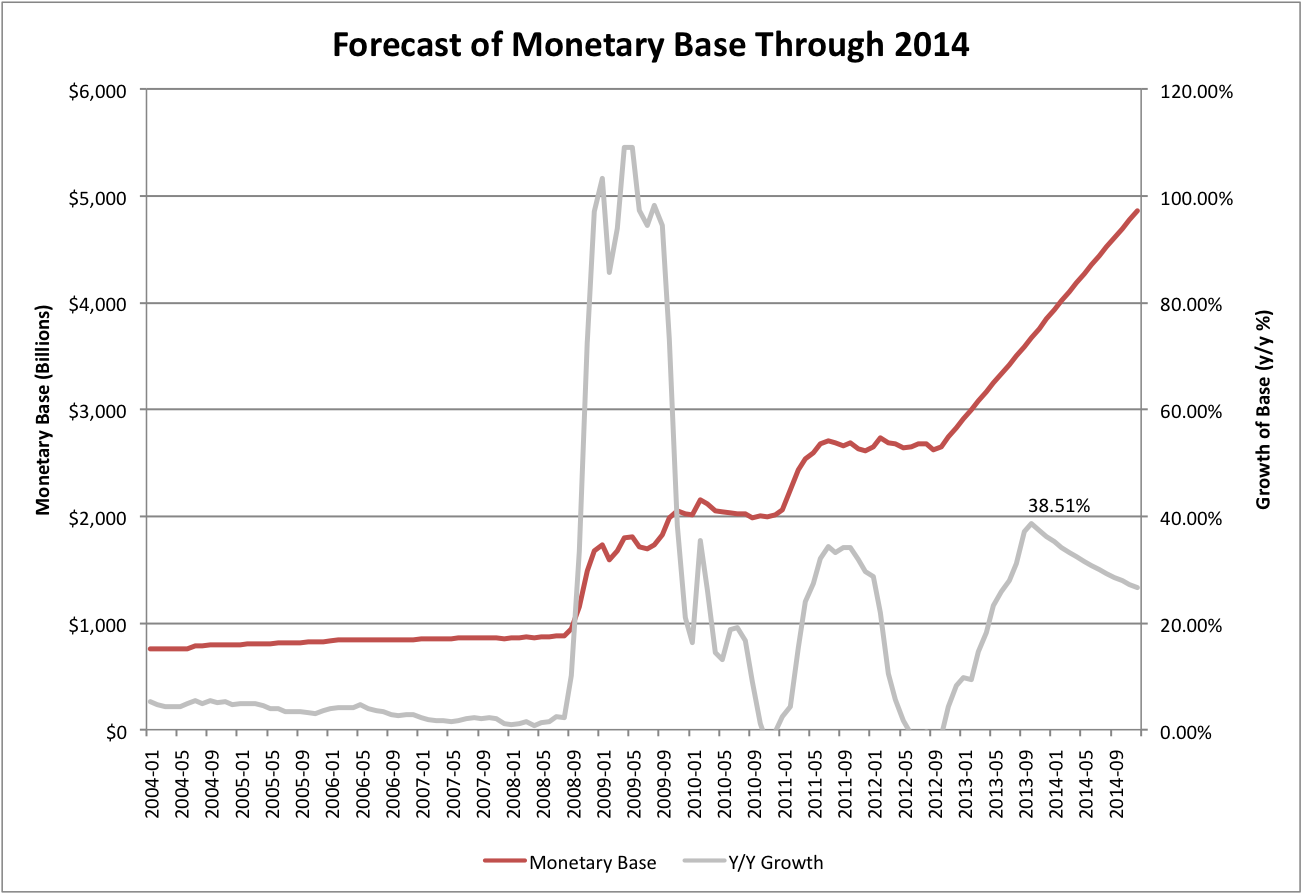

De grafiek maakt duidelijk hoe groot de schaal van dit stimuleringsprogramma is. Bleef de Bank of Japan na de crisis in de schaduw van de Federal Reserve, de ECB, de Bank of England en de Swiss National Bank, dit jaar maken de Japanners een ongekende inhaalslag. Het drukken van nieuw geld om overheidstekorten te financieren is de snelweg naar hyperinflatie, maar kennelijk is de Japanse centrale bank bereid dit risico te nemen. De jaar-op-jaar geldgroei zal eind 2013 pieken op 64%, zo rekende Krisiloff uit. Dat is veel hoger dan de piek in geldgroei in de VS, want die zou met de huidige QE3 en QE4 programma's (samen $85 miljard per maand) rond de 40% liggen jaar-op-jaar.

De cijfers komen uit een document van de Bank of Japan. Eind vorig jaar maakte Krisiloff nog een soortgelijke grafiek van de monetaire basis in de VS. Met $85 miljard per maand aan nieuw geld zal deze eind 2013 de $4 biljoen breken en in 2015 de $5 biljoen passeren. Wat betekent al dat extra geld en het opstapelen van niet-renderende schulden voor de goudprijs?

Het benzinegebruik en het aantal met de auto afgelegde kilometers is een indicator voor de activiteit van de economie. Een groter aantal verplaatsingen betekent dat mensen makkelijk geld uitgeven en suggereert een hogere omloopsnelheid van het geld in de economie. Net als het energieverbruik of de hoeveelheid vrachtvervoer kan ook het brandstofgebruik een indicator zijn voor de werkelijke toestand van de economie.

De eerste grafiek hieronder geeft de vraag naar benzine weer van 1991 tot en met 2013, gemiddeld over de afgelopen 52 weken. Het omslagpunt kwam tussen 2007 en 2008, toen de vraag begon te dalen (zwarte lijn). De rode lijn geeft de vraag naar verschillende soorten petroleum producten weer. De lijn laat nog een veel scherpere daling zien. De cijfers zijn afkomstig van de Energy Information Administration.

De tweede grafiek geeft aan dat het lagere brandstofverbruik in de VS hooguit voor een zeer beperkt gedeelte toegeschreven kan worden aan efficiëntere auto's die verder rijden op een volle tank. Het aantal gereden kilometers (cumulatief over de laatste 12 maanden) viel in 2008 uit de stijgende trend. Er worden nu evenveel kilometers gereden als in 2005, terwijl de populatie gegroeid is en er tussen 1991 en 2006 een zeer stabiele trend naar boven zichtbaar was. De cijfers laten zien dat de Amerikaanse consument, ondanks het 'cash-for clunkers' programma en de lagere brandstofprijzen, niet meer is gaan rijden.

Vraag naar benzine en andere petroleum producten is sinds uitbreken crisis gezakt (Afbeelding via: Zero Hedge)

Er zijn niet meer kilometers afgelegd, de trendlijn is in 2008 gebroken (Afbeelding via: Zero Hedge)

De totale verkoop van benzine door raffinaderijen staat op het laagste punt ooit gemeten door de EIA (Afbeelding via: Zero Hedge)

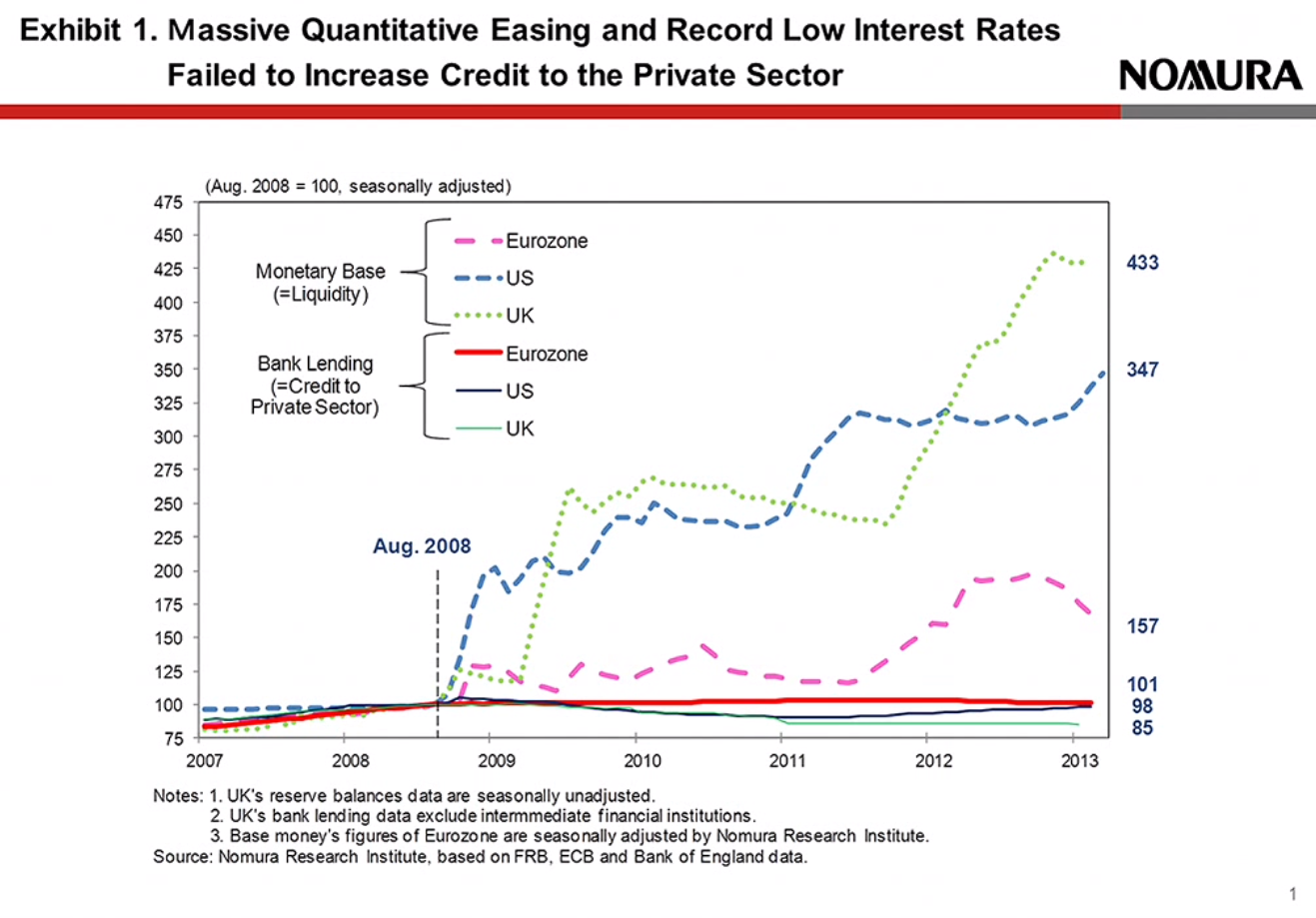

Een stijgende geldhoeveelheid doet niets in de economie als burgers en bedrijven besluiten de hand op de knip te houden en als commerciële banken de kredietkraan dichtdraaien. Sterker nog, zo lang de hoeveelheid verstrekte kredieten door banken lager is dan de hoeveelheid aflossingen op bestaande bankkredieten, dan vindt er in feite ‘geldvernietiging’ plaats. De geldhoeveelheid krimpt een heeft een deflatoir effect op de economie.

Onderstaande grafieken komen uit een conferentie waarin verschillende centrale bankiers aan het woord komen. Eén van hen tovert een aantal interessante presentatieslides tevoorschijn, die Marketupdate graag met de lezers wil delen. De hele video van meer dan twee uur is de moeite van het kijken zeker waard, maar voor wie daar niet de tijd voor heeft volgt een korte toelichting bij vier grafieken..

1. Monetaire verruiming en extreem lage rente zorgen niet voor toename in bankkredieten

Ondanks het feit dat veel centrale banken hun balans opgeblazen hebben en de rente verlaagd hebben komt er nog steeds niet veel meer geld in de economie. Bedrijven en consumenten hebben minder behoefte om te lenen als de toekomstverwachting voor hun onderneming of voor hun baan minder zeker is. Daar komt nog eens bij dat de Basel III regels banken verplichten om meer eigen vermogen aan te houden. Richard Koo vertelt in zijn lezing dat het voor banken simpelweg interessanter is om te ‘deleveragen‘ (hoeveelheid vreemd vermogen op de balans afbouwen) dan om meer eigen vermogen aan te trekken via een aandelenemissie. Door meer aandelen uit te schrijven ontstaat verwatering, waardoor de return on equity (winst per aandeel) lager wordt.

Het gevolg is dat banken vandaag de dag niet naar hun volle potentieel uitlenen en dat er eerder sprake is van kredietcontractie (meer kredieten afgelost dan dat er nieuwe worden verstrekt). Onderstaande grafiek laat goed zien hoeveel geld er feitelijk in de economie circuleert. Dat aanbod is redelijk gelijk gebleven, waardoor er nog geen sprake is van de extreem hoge inflatie of zelfs hyperinflatie..

2. De kredietstroom in internationaal perspectief

De spaarzame mentaliteit van consumenten en het bedrijfsleven in Duitsland maakte een sterke kredietexpansie elders mogelijk. Duitse banken en pensioenfondsen beschikten over een grote hoeveelheid gespaard vermogen, een spaaroverschot dat gebruikt is om financiële activa in andere landen op te kopen. Zo kochten spaarders veel schulden op in de vorm van gestructureerde leningen (MBS, CDO, CLO) en financierden ze de schulden van perifere landen als Spanje, Portugal, Griekenland, Ierland enzovoort. Deze onbalans kon ontstaan doordat spaargeld werd uitgeleend aan schuldenaren en tegen de volledige waarde op de balans kon worden gezet. Toen bleek dat de schuldenaren niet meer konden betalen begin de kredietcrisis.

3. Consumenten en bedrijven sparen steeds meer

Een natuurlijke reflex van consumenten en bedrijven is om meer geld opzij te zetten voor onzekere tijden. Onderstaande grafiek laat zien dat landen als Spanje en Ierland voorafgaand aan de crisis heel veel geld leenden, wat mogelijk was door de spaarzame Duitsers. Sinds de crisis zijn ook deze landen veel meer gaan sparen op bedrijfsniveau en individueel niveau. Al dat geld staat op de bank of wordt weggezet in de meest liquide en veilig geachte asset die we staatsobligaties noemen.

Met de introductie van de euro kon dat spaargeld opeens veel makkelijker wegvloeien naar andere landen. Spaarders in Spanje die geen vertrouwen hebben in staatsobligaties van hun eigen overheid kunnen net zo makkelijk Nederlandse of Duitse staatsobligaties kopen die veiliger geacht worden. Het gevolg van deze omgekeerde kapitaalstroom is dat Duitsland nu extreem goedkoop haar schuld kan financieren, terwijl de PIIGS-landen naar verhouding juist wat extra moeten betalen op hun staatsobligaties.

4. Geldhoeveelheid VS tijdens de Grote Depressie

Onderstaande grafiek laat zien hoe de geldhoeveelheid in de VS kromp tijdens de Grote Depressie. In 1933 was er bijna een derde minder geld dan in 1929, simpelweg omdat de kredietkraan dichtgedraaid werd en iedereen met geld massaal zijn schulden probeerde af te lossen. Het netto aflossen van schulden verkleint de geldhoeveelheid en heeft dus een deflatoir effect, waardoor de omstandigheden het aanmoedigden om schulden af te blijven lossen en geen nieuw krediet af te nemen.

Er moest dus iets gedaan worden om de knellende en verwoestende deflatie onder controle te brengen. Toen kwam de New Deal, een grootschalig stimuleringsprogramma waarmee de overheid de vraaguitval van de consument overnam en nieuw krediet (geld) in de economie bracht.

De volledige video waarin deze grafieken worden besproken duurt iets meer dan 2 uur.

Deze cijfers laten zien dat de belastingdienst in de VS estig tekort schiet voor wat betreft het controleren van alle uitkeringsaanvragen. Ook toont het aan dat er nog genoeg bezuinigd kan worden om het verwachte begrotingstekort van $845 miljard te verkleinen. Het is de vraag of de regering wel wil bezuinigen, want in december 2011 werd al een voorstel gedaan om werkloosheidsuitkeringen voor mensen die meer dan $1 miljoen verdienden en echtparen die meer dan $2 miljoen per jaar binnen kregen met 100% te belasten. Deze maatregel werd door het Huis van Afgevaardigden geaccepteerd als onderdeel van de banenwet, maar werd uiteindelijk niet meegenomen in de versie van de wet die president Obama ondertekende.

In Califoië en New York werd het meeste misbruik gemaakt van de werkloosheidsuitkering, respectievelijk 810 en 610 huishoudens met een eerder inkomen hoger dan een miljoen dollar ontvingen deze uitkering. Per staat kan de uitkering, die in 1935 werd ingevoerd, sterk in hoogte verschillen. In New York kan een werkloze aanspraak maken op maximaal $405 per week, in Mississippi is dat $235.

99 weken

De werkloosheidsuitkeringen hadden oorspronkelijk maar een beperkte duur van maximaal 26 weken, maar omdat het zo goed gaat met het herstel van de Amerikaanse economie en omdat de financien van de overheid er zo goed voor stonden werd besloten om deze grens op te rekken naar 99 weken. Een vrij willekeurig getal, dat waarschijnlijk ook geen definitief getal zal zijn. De voorwaarden van de werkloosheidsuitkering zijn al elf keer aangepast. De laatste aanpassing werd vorig jaar gemaakt, waarin werd vastgelegd dat de uitkering ook in heel 2013 gegarandeerd kon worden. Een miljonair in New York die deze uitkering in 2010 ontving streek gemiddeld $13.590 per jaar op, een maximum van 33 weken aan uitkering.

Kosten stijgen

De kosten van deze uitkering zijn sinds 2007 bijna verdrievoudigd, van $33 naar $94 miljard. In 2010 waren de uitgaven het hoogst, namelijk $150 miljard. Volgens het Bureau of Labor Statistics was de werkloosheid volgens de meest ruime definitie (inclusief werkzoekenden en onvrijwillig parttime werknemers) in februari 14,3%. In april 2010 piekte dit cijfer naar 17,1%.

Volgens Heidi Shierholz van het Economic Policy Institute is het programma van de werkloosheidsuitkering “effectief ontworpen”, omdat 68% van de uitkeringen naar huishoudens gaat die minder dan $50.000 verdienden. Ze vertelde tegenover Bloomberg dat de Amerikaanse economie in decennia niet zo'n grote economische crisis heeft meegemaakt en dat het programma daar niet op berekend was.

Volgens het Amerikaanse Census Bureau leeft momenteel één op de zes Amerikanen in armoede. Dat is het hoogste percentage sinds de jaren zestig.

Als je de Amerikanen met een laag inkomen zou meenemen is de ontwikkeling nog veel slechter. Volgens het Amerikaanse Census Bureau horen meer dan 146 miljoen Amerikanen tot de categorie “arm” of “laag inkomen”.

Ongeveer 20% van alle Amerikaanse kinderen groeit op in armoede. Dat zijn er procentueel meer dan in het jaar 1975.

Naar schatting 57% van alle kinderen in de VS groeit op in een huishouden dat geschouwd kan worden als 'arm' of 'laag inkomen.'

Onder Afrikaans-Amerikaanse huishoudens met kinderen heeft 29,2% soms te weinig middelen om eten te kopen.

Volgens een recent uitgebracht rapport leeft 60% van alle kinderen in Detroit in armoede.

Het aantal kinderen dat in de VS leeft op $2 per dag is toegenomen tot 2,8 miljoen. Dat is een stijging van 130% ten opzichte van 1996.

Voor het eerst zijn er meer dan één miljoen schoolgaande kinderen die als dakloos worden aangemerkt. Dat zijn er 57% meer dan in het schooljaar 2006-2007.

Het aantal daklozen in de regio van Washington D.C. (één van de rijkste gebieden van de VS) is met 23% gestegen sinds het uitbreken van de financiele crisis.

Uit een studie van een universiteit blijkt dat armoede onder kinderen de Amerikaanse economie $500 miljard per jaar kost.

Eén op de drie kinderen in de VS groeit volgens de statistieken op zonder vader.

Van alle gezinnen waar het hoofd van het huishouden jonger dan 30 jaar is leeft 37% in armoede.

Vandaag de dag zijn er ongeveer 20,2 miljoen Amerikanen die meer dan de helft van hun inkomen kwijt zijn aan hun huur of hypotheek.

Ongeveer 40% van alle werkloze Amerikanen is al langer dan een half jaar werkloos.

Eén op de vier Amerikanen heeft een baan die minder dan $10 per uur oplevert.

Het aantal werkende armen in de VS is sterk toegenomen in de afgelopen jaren. Eén op de vier werknemers heeft een inkomen dat op of onder de armoedegrens ligt.

Meer dan 100 miljoen Amerikanen ontvangen tenminste één vorm van sociale uitkering van de overheid. En dat is zonder de gezondheidsprogramma's als Medicare en Medicaid.

Een recordaantal van 47,79 miljoen Amerikanen gebruikt voedselbonnen. Dat is de helft meer dan toen Obama aantrad als president van de VS.

Het aantal Amerikanen dat voedselbonnen gebruikt is groter dan de totale populatie van een land als Spanje en groter dan de populatie van de volgende state gecombineerd: Alaska, Arkansas, Connecticut, Delaware, District of Columbia, Hawaii, Idaho, Iowa, Kansas, Maine, Mississippi, Montana, Nebraska, Nevada, New Hampshire, New Mexico, North Dakota, Oklahoma, Oregon, Rhode Island, South Dakota, Utah, Vermont, West Virginia, and Wyoming.

In de jaren '70 gebruikte één op de vijftig Amerikanen voedselbonnen. Vandaag de dag is dat één op de zes. Van alle kinderen krijgt een kwart voeding die deels betaald is met voedselbonnen.

Volgens econoom Carlos Capistran van Bank of America is Mexico economisch gezien interessant door de stagnerende salarissen en de snel groeiende bevolking. Het gemiddelde uurloon in Mexico is nu 19,6% lager dan in China, terwijl men in 2003 nog 188% meer betaalde aan een werknemer uit Mexico dan aan zijn Chinese tegenhanger. Door de groeiende populatie zullen de loonkosten in Mexico de komende vijf jaar nog wel laag blijven, zo stelt Capistran. De relatief jonge bevolking van Mexico ondersteunt de economische groei van het land, die dit jaar naar schatting zal uitkomen op 4%.

“Vandaag de dag is men vooral enthousiast over de hervormingen die in Mexico worden doorgevoerd, maar als mensen mij vragen wat de belangrijkste drijfveer is voor economische groei dan zeg ik dat het de demografische bonus is”, zo licht Carlos Capistran toe tegenover Reuters.

Hervormingen

De Mexicaanse regering heeft onder leiding van Pena Nieto's al grote hervormingen doorgevoerd in het onderwijs en op de arbeidsmarkt. Ook ligt er een ambitious plan op tafel om Mexico concurrerend te maken als producent van mobiele telefoons. Dat is momenteel een groeimarkt waar vooamelijk de industrie in Aziatische landen van profiteert.

Lagere transportkosten en een verwachte toename in arbeidsproductiviteit zal het concurrentievermogen van Mexico verder versterken, aldus de Bank of America. Daarmee kan Mexico compenseren voor haar sterker wordende munt, die de exportgoederen relatief duur maakt voor afnemers in het buitenland.

Optimisme over de hervormingen van de Mexicaanse economie hebben ervoor gezorgd dat de peso dit jaar al met 4% in waarde is gestegen ten opzichte van de dollar. Dat was voor de centrale bank van Mexico aanleiding om de rente een stapje lager te zetten.

Meer export naar de VS

De lonen in Mexico zijn inmiddels lager dan die in Indonesie, de Filipijnen, Thailand, Zuid-Korea, Hongarije, Polen en Brazilie. In deze landen, die ook veel goederen produceren voor de export, zijn de loonkosten veel harder gestegen. De lage lonen in Mexico werpen hun vruchten al af, want hun marktaandeel in de VS is de afgelopen zes jaar al meer gestegen dan dat van China. Het Chinese marktaandeel van de totale Amerikaanse import is 17,5%, de Mexicanen hebben een marktaandeel van 12,4%.

Loonkosten Mexico stegen nauwelijks vergeleken met die in China

Zero Hedge plaatste een grafiek die laat zien hoe snel het sentiment in de markt kan omslaan. Gisteren gingen de Japanse staatsobligaties, de Nikkei index en de goudprijs gezamenlijk omhoog, maar vandaag haakt de eerste van de drie alweer af. Terwijl de Nikkei 225 blijft stijgen en voor het eerst sinds 2008 de grens van 13.000 punten wist te passeren levert de Japanse staatsobligatie al haar winst van gisteren alweer in. De rente op de 10-jaars leningen van de Japanse overheid steeg in een paar uur tijd van 34 naar meer dan 60 basispunten! Op het moment van schrijven noteert Bloomberg een rente van 0,53%, bijna 20% hoger dan gisteren.

Zero Hedge weet te melden dat Japanse staatsobligaties sinds september 2002 niet meer zo snel en zo krachtig zijn gedaald. De ontwikkeling is zorgelijk, want nu de centrale bank 'lender of last resort' is geworden heeft de markt een afvoerputje gevonden voor niet renderende staatsleningen. Als de markt ze niet meer wil hebben en aan het verkopen gaat, dan moet de Japanse centrale bank ze wel opkopen om te voorkomen dat de rente gaat stijgen. Een stijgende rente is funest voor de Japanse staatsschuld, die in omvang meer dan twee keer het BBP is.

De vraag die Zero Hedge stelt is een terechte vraag: Heeft de Bank of Japan de controle verloren?

Rente op Japanse staatsobligaties stijgt een dag na aankondiging stimuleringsprogramma BoJ (Bron: Bloomberg, via Zero Hedge)

Volgens Kyle Bass is de monetaire stimulering door de Bank of Japan ongeveer driekwart van de stimulering die de Federal Reserve in de economie brengt, terwijl de Japanse economie in omvang maar een derde is van de VS. Dat zal vroeg of laat tot problemen leiden, zo denkt Kyle Bass van Hayman Capital Management. Hij roept Japanners op om het geld dat ze hebben uit te geven. “Ook is het lucratief om Japanse yen te lenen en daarmee productieve activa te kopen”.