Over de economische groei:

De Bank of England ziet de economie in de VS en in eigen land weer wat aantrekken, terwijl het herstel in Europa uitblijft. De Bank of England zag het producentenvertrouwen in de eurozone verder krimpen in de maand oktober en verwacht dat de zwakke groei in Europa zal blijven aanhouden in de laatste maanden van dit jaar. Wel zijn de rentes op staatsobligaties in de zwakkere eurolanden weer wat gezakt, mede door de aankondiging van het nieuwe OMT-programma door de ECB. De situatie in Griekenland lijkt nog niet te verbeteren, maar elders in de eurozone ziet de Bank of England dat landen als Spanje en Portugal weer minder moeite hebben om hun schulden te financieren. Het is opvallend dat de Bank of England naar de eurozone wijst als een mogelijke bedreiging voor het herstel van de Britse economie. Deze bedreiging wordt in één zin genoemd samen met de Amerikaanse fiscal cliff, de spanningen in het Midden-Oosten en de 'herbalancering' van de Chinese economie.

Over de inflatie:

De inflatie is de maand oktober gestegen naar 2,7%, maar dat kwam volgens de Bank of England vooral door hogere kosten voor hoger onderwijs en door stijgende prijzen van brandstof en elektriciteit. In augustus en september was de inflatie nog respectievelijk 2,5 en 2,2 procent, drie procentpunt lager dan vorig jaar om diezelfde tijd. De Bank of England verwacht dat de kosten voor brandstof en energie ook volgend jaar hoog zullen blijven, mede als gevolg van het feit dat energiemaatschappijen moeten voldoen aan strengere milieuregels en dat de overheid de belasting op brandstof zal verhogen. Elders zullen de prijzen veel minder hard moeten stijgen om volgend jaar op de gewenste 2% inflatie uit te komen, zo stelt de Bank of England in de notulen.

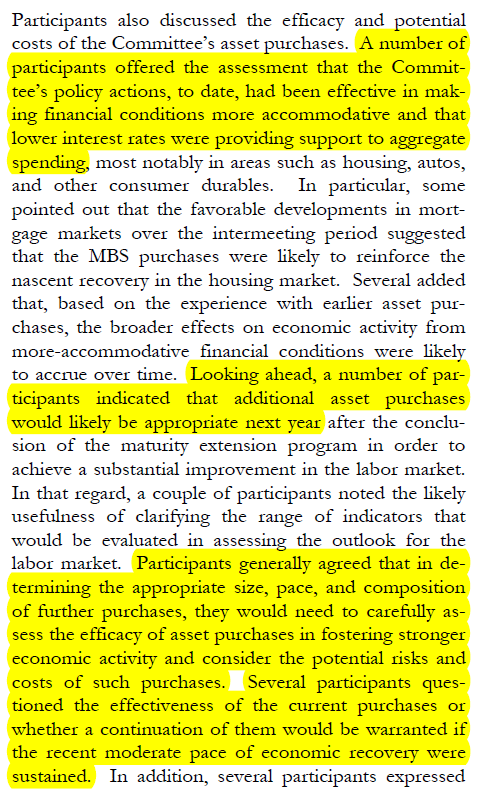

Over het Asset Purchase programma (APF):

De Bank of England is van mening dat het programma om staatsobligaties op te kopen effectief is geweest in de zin dat de economie er sneller door kon herstellen. Zonder het QE-programma zou de economie er, volgens de leden van de centrale bank, zwakker voor hebben gestaan. De meerderheid van de leden van de Bank of England was van mening dat het gepast was om het QE-programma niet verder uit te breiden. Door het programma uit te breiden zou de economie mogelijk nog sneller kunnen herstellen, maar daar zou momenteel nog geen noodzaak toe zijn. Ook speelde de hoge inflatie mee, want die kwam laatst uit op 2,7% op jaarbasis. Dat is weliswaar een stuk lager dan de piek van 5,2% inflatie in de herfst van vorig jaar, maar het is nog altijd meer dan de doelstelling van ongeveer 2%.

In de notulen van de vergadering van 7 en 8 november staat dat de terugbetaling van de rente op staatsobligaties van de Bank of England aan het ministerie van Financien bedoeld is om de staatsschuld te verlagen. Op die manier wordt het aantal Britse staatsobligaties in private handen teruggebracht in ruil voor extra geld. Hierdoor zou de economie verder gestimuleerd worden, precies zoals de Bank of England met haar APF stimuleringsmaatregel voor ogen heeft. De Bank of England ziet dat het QE-programma ook effect heeft gehad op de financiele markten. Er zou namelijk meer belangstelling zijn voor meer risicovolle beleggingen, zoals bedrijfsobligaties en aandelen.

Over een verlaging van de rente beneden de 0,5%:

De afgelopen maanden heeft de Bank of England veel gesproken met toezichthouder FSA en met spaarfondsen (de zogeheten 'building societies') over de implicaties van een verdere daling van de rente. Door de rente verder te laten zakken ten opzichten van het huidige niveau van 0,5% zal een beperkte groep mensen profiteren, maar wordt een veel grotere groep van spaarders benadeeld. Een onderzoeksteam van de Bank of England kwam eerder tot de conclusie dat een verdere verlaging van de rente meer kwaad dan goed zal doen voor de Britse economie en daarom zien de leden van de centrale bank in overgrote meerderheid af van een verdere renteverlaging.

Over de waarde van het Britse pond:

De Bank of England schrijft in de notulen van de laatste vergadering dat de handelsbalans verbeterde na de waardedaling van het Britse pond in 2008 en 2009. De zwakkere munt zou hebben bijgedragen aan het totale handelsvolume en zou daarmee 2% aan het GDP hebben toegevoegd. Het voordeel dat de zwakkere munt had voor de export werd deels teniet gedaan door de hogere kosten van importgoederen zoals grondstoffen. De stijging van de waarde van het Britse pond in midden 2011 en midden 2012 was volgens de centrale bank onwelkom. Het zorgde voor minder investeringen vanuit het buitenland en een verslechtering van de handelsbalans.

In de notulen staat dat de Bank of England meer kan doen aan monetaire verruiming, maar dat dat gepaard moet gaan met het ontmoedigen van een eventuele waardestijging van het Britse pond.

De volledige notulen van de Bank of England zijn hier te vinden.