Op Marketupdate leest u dagelijks het laatste nieuws over goud, zilver en andere edelmetalen. In welke landen wordt het meeste goud gekocht? En wat is het nieuws achter de laatste stijging of daling van de goudprijs? En welke ontwikkelingen zijn voor u als goudbelegger interessant? Volg de ontwikkelingen op de voet via onze site.

De Chinese centrale bank heeft in de maand juli 19 ton goud aan haar reserves toegevoegd, zo schrijft de Financial Times. Daarmee groeit de totale omvang van de goudvoorraad naar 1.677 ton, goed voor een vijfde plaats op de ranglijst van landen met de grootste goudreserves.

Het is de tweede keer in een maand tijd dat China bericht naar buiten brengt over de omvang van haar goudreserve. Een maand geleden werd bekend dat China haar goudvoorraad had uitgebreid van 1.054 naar 1.658 ton. Dat is een toename van meer dan 600 ton sinds 2009, genoeg om Rusland voorbij te streven op de ranglijst van landen met de grootste goudreserves.

China wil dat de yuan wordt opgenomen in de Special Drawing Rights (SDR) van het IMF, maar daarvoor moet het land zich aan een aantal spelregels houden. Eén van die regels is het maandelijks publiceren van de omvang en de waarde van de goudreserve. China waardeert haar goudvoorraad naar de actuele marktprijs van goud.

Diversificatie

De Chinese centrale bank wil meer diversificatie aanbrengen in haar reserves en blijft daarom stelselmatig goud kopen. De Chinezen kunnen bijna geen beter moment kiezen om de goudreserves aan te vullen. De dollar staat relatief sterk ten opzichte van andere valuta, terwijl de goudprijs juist onder druk staat. China krijgt op dit moment dus veel goud voor haar dollarreserves.

De Chinese goudreserve is sinds 2001 ruim vier keer zo groot geworden. Destijds beschikte het land over een goudreserve vanm slechts 395 ton. De volgende grafiek uit het laatste kwartaalrapport van de World Gold Council laat zien hoe China stapsgewijs haar goudreserve heeft aangevuld.

China heeft de laatste veertien jaar veel goud aan haar reserves toegevoegd

Centrale banken blijven goud kopen

Niet alleen de People’s Bank of China heeft de laatste jaren goud gekocht. Wereldwijd hebben centrale banken de afgelopen vijf jaar bijna onafgebroken edelmetaal aan hun reserves toegevoegd. Ondanks de daling van de goudprijs blijven centrale banken goud aankopen.

Volgens de World Gold Council zullen centrale banken dit jaar ongeveer 400 tot 500 ton goud aan hun reserves toevoegen. Dat is wat ons betreft een zeer sterk positief signaal voor de goudmarkt.

In de maand juli waren verschillende zilveren munten, zoals de Amerikaanse Silver Eagle en de Canadese Maple Leaf niet aan te slepen. Munthuizen konden de plotselinge toename van de vraag niet aan en besloten op een gegeven moment zelfs geen nieuwe bestellingen meer aan te nemen. Waardoor ontstaan er van tijd tot tijd tekorten aan zilveren munten en wat zegt dat over de zilvermarkt? Analist Bron Suchecki van de Perth Mint geeft in een uitgebreid artikel op zijn blog uitleg. Wij hebben de kernpunten van dit artikel voor u samengevat.

Betekent een tekort aan zilveren munten ook gelijk een tekort aan zilver?

Een tekort aan beleggingsmunten en kleine zilverbaren zegt op zichzelf weinig over de beschikbaarheid van fysiek zilver in de markt. De grote volumes zilver worden immers verhandeld en opgeslagen in de vorm van 1.000 troy ounce zilverbaren (ruim 31 kilo). Zo lang deze zilverbaren nog goed verkrijgbaar zijn tegen een geringe premie kun je zeggen dat er geen tekort aan fysiek zilver is. Het is in dat geval slechts een kwestie van tijd voordat de grote zilverbaren gesmolten en verwerkt zijn tot de kleine zilverbaren en beleggingsmunten waar de markt om vraagt. De productiecapaciteit van munthuizen en smelterijen is dan de beperkende factor.

Welke knelpunten zijn er in de productie van zilveren munten?

Voordat zilver uit een mijn verwerkt is tot een stapel zilveren munten moeten verschillende stappen in het productieproces doorlopen worden, waar veel verschillende bedrijven en mensen bij betrokken zijn. De totale productie van zilveren munten wordt daarbij beperkt door het proces met de laagste productiecapaciteit.

Neem als voorbeeld een bakker die maar één oven heeft. Ongeacht hoeveel ingrediënten en personeel er tot zijn beschikking staat, de productie kan nooit hoger worden dan de capaciteit van die enkele oven. Zo is er ook in de productie van zilveren munten een beperkende factor aanwezig.

De zilveren Eagle munten waren onlangs slecht leverbaar

Wat is de bottleneck in de productie van zilveren munten?

Het meest lastige onderdeel in de productie van zilveren munten is de productie van de schijfjes waar de munten van geslagen worden. Deze schijfjes (de zogeheten blanks) moeten perfect glad zijn en moeten exact de juiste afmetingen hebben. Voor de productie van deze ‘blanks’ worden de volgende stappen doorlopen:

Zilver wordt gesmolten en omgevormd tot een lange platte strook

De zilveren stroken moeten meerdere keren gerold worden voor de juiste dikte en moeten daarom tussentijds steeds verhit worden

Als de zilveren platen de juiste afmetingen hebben worden de ronde schijfjes eruit geslagen

Zilver dat overblijft na het slaan van de blanks moet opnieuw de smeltoven in

Alle blanks moet gewogen worden

Afhankelijk van de kwaliteit die het munthuis nodig heeft moet er aanvullende kwaliteitscontrole plaatsvinden op de blanks

Vanwege de complexiteit van dit proces hebben veel munthuizen de productie van de gouden en zilveren blanks uitbesteed aan andere bedrijven. De US Mint, de grootste producent van zilveren beleggingsmunten, koopt haar blanks ook in bij externe leveranciers.

Waarom wordt de productie van de blanks niet opgeschroefd?

De productie van blanks is een zeer kapitaalintensief proces waar veel dure machines voor gebruikt worden. Een nieuwe productielijn kost al snel enkele miljoenen, een investering die alleen terugverdiend kan worden als het bedrijf er redelijk zeker van kan zijn dat de vraag naar zilveren munten ook in de komende jaren groot blijft.

Iedere keer als de vraag naar zilveren munten toeneemt en de machines op volle toeren draaien komen deze bedrijven voor de vraag te staan of ze moeten investeren in een uitbreiding van de productiecapaciteit. Dat betekent dat het management moet beoordelen of er sprake is van een tijdelijke stormloop op zilveren munten of een permanent hogere vraag naar munten.

In het eerste geval zal er niet geïnvesteerd worden in nieuwe productiecapaciteit, omdat de bezettingsgraad dan te laag ligt om de kosten van deze investering terug te verdienen. Alleen als er aanwijzingen zijn dat de vraag langdurig op een hoger niveau blijft wordt er geïnvesteerd.

Sinds het uitbreken van de kredietcrisis is de vraag naar zilveren beleggingsmunten explosief gestegen en hebben producenten van blanks, zoals de Sunshine Mint en de Perth Mint, al tientallen miljoenen geïnvesteerd in de uitbreiding van de productiecapaciteit.

Zo worden de zilveren blanks geproduceerd

Waarom leggen munthuizen dan geen grotere voorraad blanks aan?

De zilveren schijfjes vertegenwoordigen een hoge waarde en daarom is het kostbaar een grote voorraad aan te houden. Ook moet het prijsrisico van deze voorraad afgedekt worden, wat ook kosten met zich meebrengt. Als munthuizen een grotere voorraad hadden zouden er niet meer zo snel tekorten ontstaan, maar het is economisch niet rendabel extra voorraad aan te houden.

Het is om dezelfde reden dat leveranciers en distributeurs maar een beperkte voorraad zilveren munten aanhouden. Ook zij moeten hun voorraden financieren en het prijsrisico afdekken op de termijnmarkt. Deze kosten drukken op de winstmarge.

Wat te doen als de zilveren munten slecht leverbaar zijn?

Om dit probleem voor te zijn kunt u beter de drukte voor zijn en zilveren munten kopen op de momenten dat het nog rustig is in de markt. Wanneer de levertijden van de populaire 1 troy ounce munten oploopt is het ook een idee om naar andere vormen van beleggingszilver te kijken, zoals de kilomunten en de btw-vrije zilverbaren in combinatie met opslag. Die laatste optie is extra interessant, omdat u dan geen btw betaalt en dus meer zilver voor uw geld krijgt. Goudstandaard biedt zilverbaren van 100 en van 1.000 troy ounce aan in combinatie met opslag in Zwitserland.

Volgens onderzoeksbureau Metals Focus draait een kwart van alle goudmijnen in de wereld verlies bij een goudprijs van $1.100 per troy ounce. De gemiddelde kostprijs van de goudmijnsector lag in het eerste kwartaal van dit jaar op $878 per troy ounce, maar achter dat gemiddeld schuilen grote verschillen in kosten tussen de mijnen. Bij een goudprijs van $1.100 per troy ounce lijkt de sector als geheel nog steeds gezond, maar het zijn juist de enorme verschillen tussen de goudmijnen die het gemiddelde vertroebelen.

Vrijwel alle grote goudmijnbedrijven hebben wel één of meerdere locaties waar geld bij moet bij de huidige goudprijs. Kinross Gold Corp verwacht dit jaar een all-in kostprijs van $1.000 tot $1.100 per troy ounce, terwijl IAMGold rekent op een gemiddelde kostprijs van $1.075 tot $1.175 per troy ounce goud.

Door de daling van de goudprijs draaien steeds meer mijnen verlies, maar dat betekent niet dat de productie op korte termijn gaat dalen. Veel mijnen hebben een hoge schuldenlast die ze moeten financieren en dat betekent dat ze cashflow nodig hebben. Alleen om die reden worden veel mijnen al gedwongen om te blijven produceren, ook als dat voor de aandeelhouders niets oplevert. Ook is het kostbaar om een mijn (tijdelijk) stil te leggen.

De afgelopen jaren is de vraag naar zilveren munten sterk toegenomen. Verschillende munthuizen hebben hun productiecapaciteit moeten uitbreiden om de vraag naar de beleggingsmunten bij te kunnen houden. Helaas heeft de hogere zilverprijs van de laatste jaren en de grote vraag naar munten ook minder aangename gevolgen. Vanuit China komen er de laatste jaren ook steeds meer vervalsingen van meest bekende beleggingsmunten op de markt.

Zo lang er al geld bestaat zijn er menen die proberen vervalsingen in omloop te brengen. Ook populaire munten van 1 troy ounce, zoals de Canadese Maple Leaf en de Amerikaanse Eagle munten worden vanwege hun waarde steeds vaker nagemaakt. Zelfs de veel kleinere munten, zoals de oude dollarmunten met een zilvergehalte van 90%, worden in kleine fabriekjes in China nagemaakt voor de export. Dankzij de moderne computertechnologie is het veel gemakkelijker geworden een goede vervalsing te maken van een bestaande beleggingsmunt.

De volledige versie van dit artikel verscheen eerder op een partner blog.

Chinese fabrieken produceren replica's van bekende zilveren beleggingsmunten

De Australische Perth Mint heeft in juli aanzienlijk meer goud en zilver verkocht dan in voorgaande maanden. De verkoop van goud steeg naar 51.088 troy ounce, het hoogste niveau sinds oktober 2014. Ook de zilveren beleggingsmunten van de Perth Mint waren populair, daarvan rolde in totaal 746.700 troy ounce van de band. Dat was het hoogste volume in een maand sinds november vorig jaar.

Ten opzichte van de maand juni wist het munthuis bijna 65% meer goud en zelfs 91% meer zilver te verkopen. Beleggers van over de hele wereld zagen de daling van de goudkoers en de zilverkoers als een goed moment om in te stappen. De goudprijs in dollars bereikte het laagste niveau in ruim vijf jaar, terwijl zilver in zes jaar niet meer zo goedkoop is geweest als nu.

Sinds maart 2012 houdt de Perth Mint bij hoeveel goud en zilver ze iedere maand verkoopt. We hebben deze cijfers verzameld en inzichtelijk gemaakt. Hieruit blijkt dat de volumes goud en zilver dit jaar lager zijn dan in voorgaande jaren, ondanks het feit dat de prijs per troy ounce nu een stuk lager ligt dan in 2012 en 2013.

Verkoop gouden munten Perth Mint

In de eerste zeven maanden van dit jaar heeft de Perth Mint in totaal bijna 220.000 troy ounce goud verkocht. Dat is ongeveer 15% minder dan vorig jaar om deze tijd en ruim 52% minder dan in recordjaar 2013. Van januari tot en met juli heeft het Australische munthuis ruim 3,55 miljoen troy ounce aan zilver verkocht, dat is ongeveer 11% minder vorig jaar en ruim 20% minder dan in recordjaar 2013.

De verkoopcijfers van de Perth Mint komen redelijk overeen met die van het Amerikaanse munthuis, de US Mint. Ook daar steeg de afgelopen maand de verkoop van zowel goud als zilver.

Verkoop zilver bij de Perth Mint

Over de Perth Mint

De geschiedenis van de Perth Mint begint in 1899, toen de Britse Royal Mint een Australische vestiging opende. Zo kon het goud uit Australische goudmijnen direct omgesmolten worden tot gouden Britse ponden van het Britse rijk. Vandaag de dag smelt de Perth Mint vooral goudbaren en zilverbaren voor de Aziatische markt en produceert ze beleggingsmunten in beperkte oplage voor de wereldwijde markt.

De Perth Mint is bij zilverbeleggers vooral bekend van de kilomunten, zoals de Koala, de Kookaburra en de Lunar. Deze munten verschijnen ieder jaar met een nieuw design en zijn vooral populair bij verzamelaars. Maar door de btw-margeregeling zijn deze zilveren kilomunten in aanschaf aanzienlijk voordeliger dan zilverbaren die met 21% btw belast worden. Ook Hollandgold heeft deze zilveren munten in haar assortiment opgenomen.

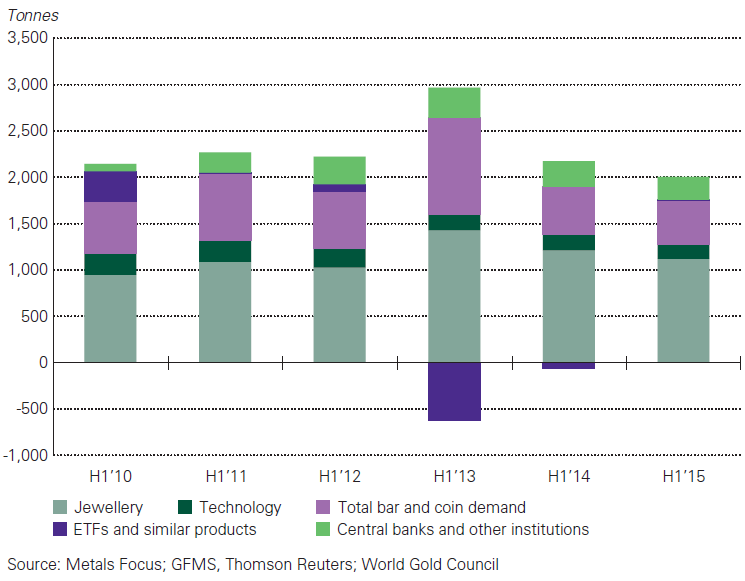

Europese spaarders en beleggers hebben in het tweede kwartaal meer goud gekocht, zo blijkt uit het nieuwste kwartaalrapport van de World Gold Council. De toegenomen vraag naar goud beperkte zich tot Europa, want elders in de wereld nam de vraag naar gouden sieraden en beleggingsgoud juist wat af. Wereldwijd zakte de vraag naar goud in het tweede kwartaal met 12% naar 914,9 ton. Dat was het laagste niveau in zes jaar tijd.

Vraag naar goud daalde in eerste helft van 2015 met 6% ten opzichte van vorig jaar

Stabiele goudprijs

Door een relatief vlakke goudprijs en een uitzonderlijk lage volatiliteit zagen Westerse beleggers minder reden om goud te kopen. In de twee belangrijkste Aziatische markten speelden andere factoren een rol. De stijging van de Chinese aandelenmarkt dempte de vraag naar het gele metaal, terwijl de vraag naar juwelen in India lager uitviel door een minder goede oogst.

De wereldwijde vraag naar goudbaren en gouden munten zakte in het tweede kwartaal naar 201,4 ton, een daling van 15% ten opzichte van het volume van 237,8 ton in dezelfde periode vorig jaar. Vergeleken met een jaar geleden daalde de vraag naar goud met name in India (-30%), een daling die grotendeels gecompenseerd werd door een toegenomen belangstelling voor beleggingsgoud in Europa (+19%).

Premie op goud Indiase markt omgeslagen in een discount

Europeanen kopen goud

Door de problemen in Griekenland steeg in veel Europese landen de vraag naar gouden munten en kleine goudbaren van 50 tot 250 gram. Het waren dus vooral kleinere beleggers en spaarders die veiligheid zochten in fysiek goud.

Europeanen kochten meer goud vanwege zorgen om Grexit

Uitstroom ETF’s gestopt

Vergelijken we de eerste helft van dit jaar met dezelfde periode van vorig jaar, dan zien we een daling van 6% in de wereldwijde vraag naar goud. Opvallend is dat de vraag naar goud-ETF’s voor het eerst sinds 2012 weer wat aantrekt. In de eerste zes maanden van vorig jaar liquideerden de goud-ETF’s nog 51,6 ton en in dezelfde periode van 2013 was dat zelfs 612 ton. Zorgden de ETF’s de afgelopen twee jaar nog voor extra aanbod van fysiek goud, nu is dat niet meer het geval.

De voorraad goud in ETF’s correleert zeer sterk met de ontwikkeling van de goudprijs. Bij een stijgende prijs neemt de belangstelling voor de ETF’s toe, terwijl beleggers bij een prijsdaling snel weer verkopen.

De correlatie tussen de goudprijs en de vraag naar fysiek goud in de vorm van sieraden, munten en goudbaren is veel minder sterk. Een toegenomen vraag naar fysiek goud gaat vaker gepaard met een plotselinge daling van de goudprijs. Koopjesjagers wachten vaak op een prijsdaling om in te stappen en dat was ook de reden waarom de vraag naar goud in het tweede kwartaal wat lager uitviel.

Centrale banken blijven kopen

Centrale banken hebben in de eerste helft van dit jaar opnieuw goud aan hun reserves toegevoegd. Het meest opvallend was de aankondiging van de Chinese centrale bank dat ze de afgelopen zes jaar meer dan 600 ton goud aan haar reserves had toegevoegd. Ook Rusland voegde weer veel goud aan haar reserves toe.

Vooral Rusland kocht veel goud

De goudvoorraad van China sinds 2001

Vooruitzicht derde kwartaal

De World Gold Council schrijft in haar rapport dat de daling van de goudprijs naar het laagste niveau in meer dan vijf jaar slechts gedeeltelijk in de cijfers van het tweede kwartaal verwerkt is. In juni was er al een toename zichtbaar, maar in juli werd het effect van de lagere goudprijs pas echt goed zichtbaar. Zo verkocht de US Mint in de maand juli 170.000 troy ounce aan gouden munten, het grootste volume in twee jaar tijd. Ook andere munthuizen zagen de vraag naar beleggingsmunten en goudbaren toenemen door de prijsdaling van goud.

De cijfers van het derde kwartaal zullen pas de volledige impact laten zien van de recente stormloop op beleggingsgoud.

Goudstandaard heeft in samenwerking met Slimbeleggen een nieuwe goudgids uitgebracht. In deze goudgids leest u waarom goud een waardevolle toevoeging is aan uw portefeuille en waarom goudmijnaandelen een interessante aanvulling kunnen zijn aan het meer speculatieve deel van uw beleggingsportefeuille.U kunt de goudgids geheel gratis en vrijblijvend downloaden via deze link.

Wilt u beleggen in goudmijnaandelen, dan wijzen we u graag op de Goud & Zilver rapporten van Slimbeleggen. Iedere maand brengen zij een nieuw rapport uit over de meest interessante mijnen in de sector en geven ze hun strategische visie over de ontwikkelingen in de goudmijnsector.

Bij vermogensbeheerders is het altijd een vraagteken: wat te doen met een slechte performer? Eén negatief regeltje op het afschrift kan een hoop vragen van klanten opleveren. En om continu een positie te verdedigen moet je als beheerder sterk in je schoenen staan. De makkelijkste oplossing? De verkoopknop.

En dat punt hebben Duitse vermogensbeheerders nu bij goud bereikt, zo lezen we in het Handelsblatt. Maximilian Uleer, portefeuillebeheerder bij Sal Oppenheim, laat weten:

“We zien in goud vooral een volatiele en riskante belegging zonder intrinsieke waarde.”

Ook Carsten Mumm, hoofd vermogensbeheer bij de Hamburgse bank Donner & Reuschel, heeft zijn goudposities verkocht. Mumm ziet het niet meer zitten met het edelmetaal:

“We missen de technische instapsignalen voor een terugkoop van goud.”

Vermogensbeheerders doen goud in de verkoop

Vermogensbeheerders niet meer overtuigd van goud

De grote Duitse vermogensbeheerders zijn dus simpelweg niet meer overtuigd van goud als belegging. Volgens Stefan Kreuzkamp, hoofd obligaties bij de DeAWM, heeft goud zijn hedge-functie verloren. DeAWM is net als Sal Oppenheim een vermogensbeheer-dochter van Deutsche Bank. Kreuzkamp:

“In het verleden bewoog goud tegengesteld aan andere grote activaklassen. Maar dat is niet meer het geval. Markten maken geen onderscheid meer tussen risicovolle en risicovrije beleggingen.”

Eerder dit jaar zakte de goudprijs mee met Duitse staatsobligaties en aandelen. Ook was de goudprijs volatieler dan de de aandelenmarkt.

Gottfried Heller van vermogensbeheerder FIDUKA gaat nog een stapje verder. Volgens hem hoort goud principieel niet in de portefeuille thuis:

“Met goud groeit je vermogen niet. Het beschermt een belegger alleen tegen inflatie door devaluaties. In euro steeg goud vanaf 1982 nominaal met 2,4% per jaar. Dus na aftrek van inflatie hou je niks over.”

Ook de vooruitzichten van een Amerikaanse renteverhoging stemmen de Duitse beheerders negatief. En in een omgeving van lage economische groei verwachten zij weinig vraag naar het edelmetaal.

Maar dit natuurlijk inmiddels algemeen bekend. De echte vraag voor goud is wanneer we het punt bereiken dat alle zwakke handen hun posities van de hand hebben gedaan. Dat is nodig voor een bodem. Voorlopig zijn we schijnbaar aardig op weg.

Wil je meer weten over beleggen in goud? Download dan gratis de goudgids van Slimbeleggen.

We kunnen Goudstandaard en Hollandgold aanbevelen als betrouwbare aanbieders van fysiek goud en zilver.

Een week geleden schreven we nog dat de leverage op de Comex was toegenomen naar een historisch hoogtepunt van 116 claims op iedere troy ounce van haar goudvoorraad. Dat betekent dat minder dan 1% van alle uitstaande beloftes om goud te leveren daadwerkelijk vervuld kan worden. Een toename van de leverage op de Comex is niet direct een probleem, omdat de meeste handelaren de contracten alleen gebruiken om posities in fysiek goud af te dekken of om te speculeren op de goudprijs.

Het afgelopen jaar is de leverage toegenomen omdat veel partijen fysiek goud uit de vrij beschikbare voorraad (Registered Gold) haalden. De laatste twaalf maanden kromp de goudvoorraad als dekking voor alle uitstaande goudcontracten van bijna 1,2 miljoen naar een all-time low van minder dan 400.000 troy ounce.

Door de ontwikkelingen van de laatste weken werd er in de blogosphere al volop gespeculeerd op een mogelijke default van de Comex. Zou de trend zich verder voortzetten, dan zou er binnen een paar weken geen troy ounce goud meer in de kluis liggen om alle openstaande goudcontracten te dekken.

Leverage op de Comex bereikte onlangs een nieuw record van 124:1

JP Morgan

JP Morgan maakt in één klap een einde aan de geruchten over een default. Het nieuwste voorraadoverzicht van de Comex laat zien dat JP Morgan zeer recent haar vrij beschikbare goudvoorraad heeft uitgebreid van 362.000 naar 643.000 troy ounce, een toename van 78% in één dag. Het is goud dat al in de kluizen van de Comex aanwezig was, maar dat tot voor kort nog in bewaring was gegeven voor klanten (Eligible Gold). Blijkbaar is er een grote speler geweest, waarschijnlijk de bank zelf, die haar fysieke goudvoorraad heeft aangesproken om de dekkingsgraad van de Comex te herstellen.

JP Morgan injecteert nieuwe goudvoorraad in de Comex

Zero Hedge ontdekte deze plotselinge move van JP Morgan en maakte een grafiek waarop de plotselinge injectie van goud in de Comex goed te zien is.

Een mogelijke default van de Comex is weer een stapje verder weg

We kennen allemaal de Grote Depressie van begin jaren ’30 van de vorige eeuw, die veroorzaakt werd door teveel geleend geld en door speculatie op de aandelenmarkt in de ‘Roaring Twenties’. Minder bekend is de tweede grootste depressie uit de Amerikaanse geschiedenis, namelijk de crisis van 1893. Deze crisis is extra interessant om te bestuderen, omdat het probleem van overproductie met een daarop volgende crash gepaard ging met een crisis in het geldsysteem. In de volgende video geeft Lawrence Reed een college over deze periode. We hebben het verhaal kort voor u samengevat onder de video.

Bimetalen standaard

In 1893 kende de Verenigde Staten een bimetalen standaard, waarbij het papiergeld zowel in goud als in zilver omgewisseld kon worden. Het ministerie van Financiën hanteerde daarbij in eerste instantie een vaste wisselkoers van 1 troy ounce goud voor 15 troy ounce zilver en iedereen kon tegen deze wisselkoers goud omwisselen voor zilver en vice versa. Ook papieren dollarbiljetten konden worden ingewisseld voor zowel zilver als goud tegen de verhouding van 15:1 die bij wet was vastgesteld.

Dit geldsysteem begon al snel te ontsporen, omdat de wisselkoers van 15:1 die bij wet was vastgesteld niet gelijk liep met de wisselkoers op de vrije markt. Op de vrije markt kreeg je voor een troy ounce goud op dat moment 15,5 troy ounce zilver, terwijl het ministerie van Financiën er slechts 15 troy ounce zilver voor terug gaf.

Gresham's Law

Je kunt wel raden wat er toen gebeurde. Het (overgewaardeerde) zilver stroomde binnen bij het Amerikaanse munthuis en er ontstond een run op het (ondergewaardeerde) goud. Deze theorie kennen we als de wet van Gresham, die beschrijft dat het overgewaardeerde geld in circulatie blijft ten koste van het ondergewaardeerde geld.

Het hanteren van een vaste wisselkoers van 15:1 zorgde ervoor dat de VS de facto terug was op een zilverstandaard, terwijl het goud massaal werd opgepot of naar het buitenland werd geëxporteerd. Door de overwaardering van het zilver werd de productie van zilvermijnen alsmaar verder verhoogd.

Omdat iedereen het zilver wilde omruilen voor het ondergewaardeerde goud ontstond er een run op het goud in de kluis van de Amerikaanse overheid.

Toen het moeilijker werd om zilver om te wisselen voor goud ontstond er paniek. Alle schuldbewijzen die in de economie circuleerden werden opeens gewaardeerd voor de onderliggende zilverwaarde, die veel lager was geworden door het grote overschot aan zilver. Het overschot aan zilver was zelfs zo groot dat de 'wisselkoers' tussen beide edelmetalen steeg van 15,5 naar meer dan 20 troy ounce zilver per troy ounce goud.

Aandelenkoersen kelderden, honderden banken vielen om en ongeveer 15.000 bedrijven gingen failliet door de depressie van 1893. De werkloosheid steeg naar 25% in Pennsylvania, 35% in New York en zelfs naar 43% in Michigan. Mensen verhongerden en deden alles om aan eten te komen. Velen leefden van moestuintjes en gaarkeukens.

Sherman Act

De situatie werd verergerd door de Sherman Act van 1890, een wetsvoorstel dat de Amerikaanse regering verplichtte om iedere maand ruim 4 miljoen troy ounce zilver op te kopen. Met deze wet wilde de overheid het overschot aan zilver terugdringen en de goud/zilver ratio terugbrengen tot het oude niveau.

Het was een rampzalige maatregel, omdat het de productie van zilver zwaar subsidieerde (in de vrije markt was de zilverprijs gezakt naar 1/30 van een troy ounce goud, terwijl de overheid er twee keer zoveel voor betaalde), terwijl er al een overschot aan zilver was. De toenmalige president Cleveland moest $65 miljoen aan goud lenen van de Wall Street bankier JP Morgan en van de Rothschild familie uit Engeland om de inwisselbaarheid van dollars voor goud te kunnen blijven garanderen.

Het is voor iedere belegger de uitdaging een portefeuille samen te stellen die zowel in goede als slechte tijden overeind blijft en die een goede balans houdt tussen risico en rendement. De meest traditionele beleggingsportefeuille bestaat uit een mix van aandelen en obligaties, maar er zijn tal van varianten mogelijk waarbij extra spreiding wordt aangebracht richting vastgoed, grondstoffen of edelmetalen. Bron Suchecki, analist van de Australische Perth Mint, ontdekte een website waar je heel eenvoudig het historische rendement van een bepaalde asset mix kunt uitrekenen.

Met behulp van deze online calculator rekende hij uit wat het toevoegen van goud aan een beleggingsportefeuille op de langere termijn doet met het risico en het rendement. Hij stelde de volgende drie portefeuilles samen:

0% goud: 60% Amerikaanse aandelen en 40% in obligaties

5% goud: 57% Amerikaanse aandelen, 38% in obligaties en 5% in goud

25% goud: 25% Amerikaanse aandelen, 25% goud, 25% in obligaties en 25% cash

De eerste portefeuille is de klassieke mix van aandelen en obligaties, terwijl er in het tweede model 5% goud als diversificatie is ingebouwd. Het derde model illustreert een zeer defensieve strategie, waarbij een kwart van het vermogen in cash en een kwart in goud wordt aangehouden. Rekenen we al deze modellen door met een inleg van $10.000 in het jaar 1972 en met een jaarlijkse herbalancering van de portefeuille (transactiekosten niet meegerekend), dan komen we in 2014 uit op de volgende resultaten voor de drie modelportefeuilles:

Goud maakt beleggingsportefeuille sterker

Op basis van de resultaten uit het verleden (1972-2014) kunnen we concluderen dat het toevoegen van goud aan een goed gespreide beleggingsportefeuille een verstandig idee is. Met een belegging van $10.000 in een portefeuille met uitsluitend aandelen en obligaties had je aan het einde van de looptijd een vermogen van $527.223 verzameld. In het slechtste jaar daalde deze beleggingsportefeuille met 20,20%.

Voegen we slechts 5% goud toe aan dezelfde mix van aandelen en obligaties, dan zien we dat diezelfde $10.000 over dezelfde periode uitgroeide tot een hoger bedrag van $551.825. Een hoger rendement, terwijl deze portefeuille met goud in het slechtste jaar een kleinere daling van 18,95% noteerde. Ook de standaarddeviatie - die weergeeft hoe sterk het rendement van jaar tot jaar verschilt - bleek een stuk kleiner wanneer vijf procent in goud gestopt werd.

De meest defensieve portefeuille, die voor een kwart uit goud en voor een kwart uit cash bestaat, haalde een beduidend lager rendement over dezelfde periode. Met deze strategie groeide een startkapitaal van $10.000 uit tot een vermogen van $391,503, veel minder dan het resultaat van de andere twee portefeuilles. Daar staat tegenover dat je met defensieve portefeuille aanzienlijk minder risico neemt. In het slechtste jaar verloor je als belegger met deze strategie slechts 5,10%. Ook fluctueerde het rendement van jaar tot jaar veel minder, want de standaarddeviatie ligt met 7,79% ook een stuk lager.

Het was de afgelopen veertig jaar niet zo verstandig geweest al het vermogen in goud te beleggen. Rekenen we dezelfde portefeuille door met 100% goud, dan komen we op een veel lager rendement ($226.487) met een veel hogere volatiliteit. In het slechtste jaar zakte de waarde van de goudbelegging met 32,87%, terwijl de standaarddeviatie over de hele looptijd met 29,10% ruim drie keer zo hoog ligt als voor de drie gemengde portefeuilles.

Conclusie

Op basis van de resultaten uit het verleden* kunnen we concluderen dat het zeer nuttig is om goud aan een beleggingsportefeuille toe te voegen**. Een kleine weging van 5% zorgde de afgelopen veertig jaar voor een meer rendement en minder risico. Een defensieve portefeuille met 25% voor goud, aandelen, cash en obligaties levert aan het einde van de looptijd minder rendement op, maar ook een aanzienlijk lager risico.

*Resultaten uit het verleden bieden geen garantie voor de toekomst. Een volledig risicovrije belegging bestaat niet.**Goudstandaard geeft geen beleggingsadvies. Dit artikel moet dan ook niet als zodanig gelezen worden.