Hard Times Generation: Families living in cars:

Hard Times Generation: Families living in cars:

Volgens berichten zou de Duitse regering overwegen om samen met de overgebleven triple-A landen Frankrijk, Finland, Nederland, Luxemburg en Oostenrijk gezamenlijke obligaties uit te geven. Een krantenkop is snel gemaakt: 'Duitsland overweegt elitebonds', maar de substantie van het bericht moet in twijfel getrokken worden. Waarom is Duitsland fel gekant tegen eurobonds, maar overweegt het wèl gezamenlijke obligaties met de sterke eurolanden uit te geven?

Een voor de hand liggend antwoord is dat de rente lager ligt. Maar er wordt met geen woord gerept over de principiële bezwaren die Duitsland heeft tegen gezamanelijke euro-obligaties. Zodra één van de deelnemende landen van deze elitebonds een afwaardering krijgt, dan is ook dit plannetje een doodgeboren kindje. Deze variant van eurobonds is net als kleiduif schieten. Het wordt door de media de wereld in geslingerd, en zal prompt afgeschoten worden zodra navraag wordt gedaan wat ervan klopt. Het is echter nog even afwachten totdat dit klompje klei als stof neerdwarrelt en iedereen deze variant weer snel vergeten is.

Update 11:56. Nu.nl bericht dat het Duitse ministerie van Financiën de berichten over elitebonds onjuist zijn. Wel wordt er achter de schermen gewerkt en onderhandeld over een stabiliteitsunie waarbij de eurolanden zich moeten houden aan de begrotingsregels. Dat betekent dat Europese verdragen aangepast moeten worden om begrotingsdiscipline af te dwingen. Dat is een duidelijk signaal dat er wel degelijk wordt gewerkt aan een vorm om Europese obligaties – of eurobonds – uit te gaan geven.

Noodhulp van IMF aan Italië wordt ontkend door IMF

Waar rook is, is vuur maar volgens het IMF zijn eerdere berichten van dit weekend dat zij aan een noodkrediet van €400 tot €600 miljard voor Italië werkt niet waar. Italië kan met de huidige marktrente op secundaire markten rekenen op ruim 7% rente op nieuwe obligaties voor het herfinancieren van de oude schulden en het dichten van het gat op de Italiaanse overheidsbegroting en dat brengt Italië in Grieks vaarwater. Van december 2011 tot en met april 2012 moet Italië €185 miljard van haar staatsschuld herfinancieren.

De financieringsconstructie die het IMF zou moeten helpen aan meer financiële middelen is even zo onzalig als de geldpersfinanciering van centrale banken wereldwijd. Het IMF creëert namelijk extra Special Drawing Rights (SDRs) die slechts als een boekhoudkundige valuta bestaan en die het IMF dekt met uit het niets gecreëerde dollars, euro's, ponden en yens, die zij bij centrale banken ophaalt en laat onderschrijven door die overheden om zodoende SDRs te dekken. Vervolgens worden de vers geprinte SDRs door de tovermachine van het IMF gehaald en worden deze financiële middelen uitgeleend in de lokale valuta van een land dat aanklopt voor noodhulp. De geruchten dat Italië via het IMF gered wordt zijn vooralsnog niets meer dan één van de vele andere proefballonnetjes.

Federal Reserve als Europa's reddende financier?

Ambrose Evans-Pritchard houdt ervan om de extreme scenario's door te nemen. Hij schrijft over de geluiden die Ben Beanke de suggestie doen om de Amerikaanse economie te stimuleren en tegelijkertijd Europa uit het financieringsslop te trekken. Beanke zou hiervoor zijn geldpers aan moeten zetten zodat de Fed met vers geprinte dollars Europese staatsobligaties kan kopen. Als de ECB het niet mag, kan en niet wil, dan moet de Fed maar bijspringen zo luidt het advies van economen. Ambrose Evans-Pritchard quote Myron Scholes:

“I wonder whether Beanke might not say that `we believe in a harmonized world, that the Europeans are our friends, and we know that the ECB can't print money to buy bonds because the Germans won't let them. And since the ECB will soon run out of money, we will step in and start buying European govement bonds for them'. It is something to think about,” he said.

Ook dit is een proefballonnetje, maar dan één van het gevaarlijkste soort. De gevolgen van een dergelijk avontuur zouden allereerst de euro-dollarkoers danig onder druk zetten met een dalende dollar en een stijgende euro als gevolg. Dat komt omdat eerst dollars ingeruild moeten worden voor euro's om de Europese staatsobligaties te kopen. Dat betekent dat de VS de dollar verder devalueert en de Europese export onder druk zet. Daaaast komt de geloofwaardigheid en de onafhankelijkheid van centrale banken en overheden onder grote druk te staan, want een nieuwe ronde kwantitatieve verruiming om Europese schulden te financieren met uit het niets gecreërde dollars kan niet anders dan leiden tot een hogere inflatie, en dat wereldwijd, en een aantasting van de onafhankelijkheid van de ECB.

Moody's waarschuwt Europa voor afwaarderingen

De Amerikaanse kredietbeoordelaar Moody's heeft in een rapport over Europa gewaarschuwd dat de kans op nieuwe afwaarderingen hoger is geworden door de dreiging die uitgaat van de besmetting in de eurozone. Moody's wijst op het gevaar van een serie defaults door Europese overheden die een kettingreactie zal veroorzaken en de kredietwaardigheid van Europese overheden onder druk zal zetten. Eigenlijk stelt Moody's iets vast dat iedereen al lang en breed weet. Omdat Moody's de open deur wel erg hard weet in te trappen; via Reuters de exacte quote:

“The probability of multiple defaults by euro area countries is no longer negligible. In Moody's view, the longer the liquidity crisis continues, the more rapidly the probability of defaults will continue to rise,” it said. Such defaults would increase the chances that one or more members of the bloc would leave the euro area.

“Moody's believes that any multiple-exit scenario — in other words, a fragmentation of the euro — would have negative repercussions for the credit standing of all euro area and EU sovereigns.”

Moody's wil de (financiële) wereld er van doordringen dat zij het Europese probleem begrijpt.

Het is nog niet een echt spreekwoord, maar inteationaal geldt overal dezelfde regel: “Wie het eerst verkoopt, verkoopt het best”..

Uit de buitenlandse media:

Drie must reads. De trouwe lezers van de Nieuws-Flash weten dat zodra Rob Kirby de boekhouding in duikt dat hij met bijzonderheden komt ten aanzien van de goud- en zilvermanipulatie. Dit keer gaat hij in op de rol die de Federal Reserve, het Amerikaanse ministerie van Financiën, het Exchange Stabilisation Fund (ESF) a.k.a. Plunge Protection Team en de bullion banks daarin spelen.

Zero Hedge bekeek de laatste statistieken van de Bank of Inteational Settlements (BIS) en constateerde dat de nominaal uitstaande hoeveelheid derivaten in zes maanden tijd is gestegen met $107 biljoen en nu ruim $700 biljoen overtreft. Ter vergelijking, de wereldeconomie bedraagt ongeveer $63,5 biljoen. In zes maanden tijd is de immer tikkende financiële tijdbom met 1,7 keer de wereldeconomie gegroeid en tikt de bom rustig verder.

Als laatste een zeer prikkelend interview met de Duitse filosoof Habermas in Spiegel. Zijn boodschap aan het adres van de Europese politieke elite is glashelder: stop met het technocratisch ontmantelen van Europese democratieën en geef Europa terug aan de Europeanen. Een zeer boeiend pleidooi voor méér democratie in Europa.

Tot slot Steve Keen. Steve Keen's weblog is aan een ieder aan te raden (voor de liefhebbers hij zet zijn college's online op Debtwatch). De Australische econoom waarschuwde zoals zo velen voor het uitbreken van de financiële crisis en kreeg bij BBC's Hardtalk een zeer verdiend podium om een ander geluid te laten horen. Geen geldpersfinanciering, geen socialisering van de verliezen; het moet anders. Steve Keen pleit voor schuldherstructurering, het (gecontrolleerd) failliet laten gaan van banken, een nationalisatie van het financiële systeem en helemaal opnieuw te beginnen.

Steve Keen on BBC Hardtalk

De angst voor een drastische verslechtering van de economie wordt door de OESO aangegrepen om geldpersfinanciering en kapitaalinjecties in het bankwezen te bepleiten. De samenwerkingsorganisatie van met name Europese en ontwikkelde economieën blijft daarmee vasthouden aan het beproefde recept om de schuldencrisis op te lossen met meer schulden en ook voor de financiering van die schulden met de geldpers.

Het hoofd van de OESO, Pier Carlo Padoan vertelt op de website van de OESO:

“In de eurozone moet het besmettingsrisico in de kiem gesmoord worden door een verhoging van het Europese noodfonds (EFSF) in combinatie met de mogelijkheid om een groter beroep te doen op de balans van de Europese Centrale Bank (ECB). Meer [financiële] slagkracht moet vergezeld worden door overheidshervormingen die risico's van “moral hazard” moeten tegen gaan.”

Een ander risico waar de OESO op wijst is de politieke impasse over de voorgenomen bezuinigingen in de Verenigde Staten. Het mislukken van de onderhandelingen tussen Democraten en Republikeinen betekent dat in 2013 automatisch bezuinigd wordt op de uitgaven van de Amerikaanse overheid. Deze bezuinigingen vormen volgens de OESO een bedreiging voor de Amerikaanse economie die zelfs niet op te vangen is met een ruim monetair beleid van de Federal Reserve.

Nederland

De OESO ging ook kort in op de Nederlandse economie. De OESO stelt dat: “de Nederlandse economie in de tweede helft van 2011 is gekrompen. De binnenlandse vraag is verzwakt als gevolg van de financiële onrust. Die onrust heeft investeerders en consumenten voorzichtiger gemaakt en de solvabiliteit van Nederlandse pensioenfondsen aangetast. De groei zal naar verwachting vanaf medio 2012 geleidelijk weer aantrekken, ondersteund door een sterkere wereldhandel en een ondersteunend monetair beleid. De werkloosheid zal blijven stijgen tot medio 2012 en de huidige druk op een hogere inflatie zal afnemen.”

Bron: OESO

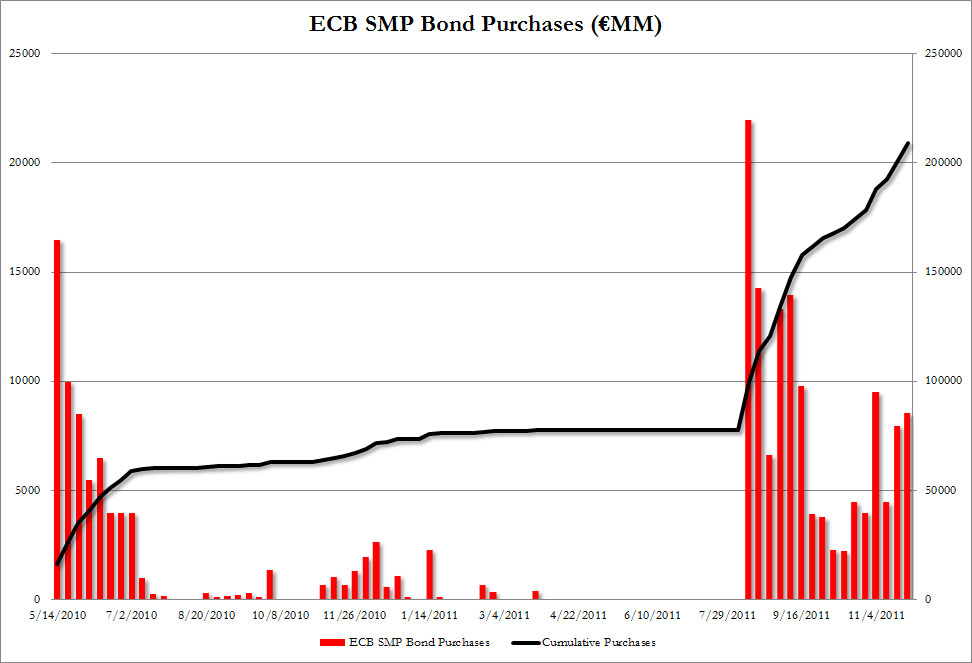

De laatste cijfers van de ECB laten zien dat er in de afgelopen week voor bijna €8,6 miljard aan obligaties is opgekocht, waarvan overigens niet verder wordt gespecificeerd van welke landen deze schulden zijn. Naar verwachting moest de ECB deze week vooral Italië weer helpen, want de rente op 10-jaars staatsleningen staat nog steeds zeer hoog. Mogelijk is er ook Spaans schuldpapier gekocht, want de rente stabiliseerde de laatste dagen weer wat en staat op moment van schrijven onder de 6,6%. Door kleinschalig obligaties te kopen blijven de obligatiemarkten nerveus, maar worden de 'probleemlanden' tegelijkertijd onder druk gezet om grondig te hervormen en te bezuinigen.

Het programma van de ECB om staatsobligaties op te kopen werd op 14 mei vorig jaar al in het leven geroepen en is inmiddels al verantwoordelijk voor een nominaal bedrag van €209 miljard aan staatsobligaties. Het betreft hier obligaties die op de secundaire markt worden gekocht van de zogeheten 'PIIGS-landen'. Door €5,5 miljard aan aflossingen op eerder gekochte obligaties ligt het werkelijke totaal op €203,5 miljard, waarmee de grens van €200 miljard voor het eerst echt gepasseerd is. Als we de grafiek erbij pakken zien we dat er tot augustus nog vrij weinig aan de hand was, want de intensiteit van de steunaankopen nam steeds verder af. Sinds augustus heeft de ECB de kraan weer open gezet, waardoor er in de paar maanden die volgend voor €131 miljard aan obligaties aan de totale positie zijn toegevoegd. Omgerekend is dat een tempo van meer dan €30 miljard per maand, dat zich niet laat rijmen met het mandaat van een beperkte inflatie. Volgens Zero Hedge is de ECB nu zelfs actiever dan de Federal Reserve met het ondersteunen van de obligatiemarkten. In de afgelopen maanden zou de ECB volgens Zero Hedge ongeveer 30% meer gekocht hebben dan de FED via haar 'Operation Twist'.

De ECB heeft in totaal al voor meer dan €200 miljard aan Europees schuldpapier gekocht

De enquête van Bloomberg onder de Primary Dealers – dat zijn de banken die betrokken zijn bij de plaatsing van Amerikaanse staatsobligaties en die door verkopen aan beleggers en ook betrokken zijn bij de open markt transacties van de Federal Reserve, leverde de schatting op dat de Federal Reserve de economie opnieuw wil stimuleren via het opkopen van door hypotheek gedekte schuldpapieren. Terwijl de hypotheekrente op historisch lage niveau's liggen zouden hypotheekgevers (schuldenaren) bij een herfinanciering van hun hypotheek in totaal $40 tot $50 miljard kunnen besparen.

De Amerikaanse hypotheekmarkt is $9,9 biljoen groot en ruim 54% van de hypotheken staan uit bij de overheidsgesponsorde agentschappen zoals Fannie Mae en Freddie Mac. De Federal Reserve heeft momenteel al $900 miljard aan Amerikaanse hypotheken op haar balans staan. Indien de Fed $545 miljard aan hypotheken opkoopt dan zal de Fed ongeveer 14% tot 15% van de totale Amerikaanse hypotheekrechten op haar balans hebben staan. Een nieuwe ronde geldpersfinanciering zou de huizenmarkt nieuw leven in moeten blazen, maar gezien de eerdere pogingen kan dit uitgesloten worden. De aankopen zijn niets anders dan het verplaatsen van financiële risico's: van banken naar de belastingbetaler die bovendien resulteert in een lagere koopkracht voor Amerikanen.

Na een break van een week zal vanaf vandaag weer dagelijks de “goud en zilver daily report” verschijnen.

Goud deed het vandaag goed met een dikke plus van 1,82% op $1714,20 per troy ounce. Hoogste dagkoers: 1.720,72. Laagste dagkoers: 1.680,34.

Zilver deed het nog een stuk beter met een plus van 3,04% op $32,16 dollar per troy ounce. Hoogste dagkoers: 32,28. Laagste dagkoers: 31,07.

Vannacht openden op de inteationale markten zowel de goud als zilverprijs fors hoger. Na de opening bleef het relatief rustig. Tijdens Nederlandse handelstijd zien we dan ook weinig fluctuatie in de goud en zilverprijs.

Op een dag als vandaag waarop alle beurzen wereldwijd dik in de plus staan, kon je een jaar geleden met nagenoeg alle zekerheid zeggen dat goud en zilver in de min stonden. Dat is nu verleden tijd. Goud en zilver gaan zich op de korte termijn steeds meer gedragen als risicovolle bezittingen zoals aandelen. De reden hiervoor is de huidige crisis.

Belangrijk om te onthouden is dat het om de korte termijn gaat. Op de lange termijn ziet het er steeds slechter uit. Zo waarschuwt de OESO voor een nieuwe kredietcrisis. Ook krijgen steeds meer landen een slechtere kredietwaardigheid. Volgens sommige analisten kan dit leiden tot een ineenstorting van het gehele financiële systeem. Als het in die buurt komt, zullen goud en zilver zich niet meer gaan gedragen als aandelen.

Wat op korte termijn wel een rol van betekenis speelt zijn de olieprijs en de dollarkoers. Die waren vandaag beiden in het voordeel van de goud en zilverprijs. De olieprijs steeg vandaag door moeilijkheden in Iran. De dollar verloor terrein ten opzichte van de euro en andere valuta.

Het bericht in de krant La Stampa bevestigt opnieuw dat het probleem in Italië zeer serieus wordt genomen. Waar de ECB vooral terughoudendheid laat zien wil het IMF met een bedrag over de brug komen dat de financiële markten opnieuw vertrouwen moet geven. Met €400 to €600 miljard kan Italië respectievelijk 12 en 18 maanden gefinancierd worden, een tijdsbestek waarin de regering van Monti moet werken aan structurele hervormingsmaatregelen om de rijksbegroting gezond te maken en de schuldenlast te verlagen. Ironisch, want een schuldenlast verlagen doe je niet met een paar honderd miljard euro aan nieuwe leningen. Italië zal door Europa en het IMF worden onderworpen aan strenge controles, een methodiek die ook op Griekenland werd toegepast. Echt succesvol was het niet, want Griekenland zit nu al twee jaar in een diepe punt waarin de bevolking het vertrouwen in de regering compleet heeft verloren en doelstellingen keer op keer niet (overtuigend) gehaald worden.

Hoe Italië haar schuldencrisis moet oplossen moet nog onderzocht worden, maar de eerste mogelijke stap is dus het toevoegen van nóg meer schuld aan de ruim €1900 miljard grote staatsschuld die het land momenteel heeft uitstaan (ongeveer 120% van het BBP). Het IMF zal volgens de berichten een lagere rente van 4 tot 5 procent rekenen, soortgelijk met de noodlening die in tranches aan de Griekse overheid wordt uitgekeerd. Het is onduidelijk welke looptijd dit noodkrediet heeft, waarschijnlijk gaat het om een langlopende lening die pas over 10, 20 of nog meer jaren volledig terugbetaald moet worden. Lenen op de kapitaalmarkt is voor Italië steeds moeilijker, want voor de laatste obligatieveiling met 2-jaars staatspapier eisten beleggers een vergoeding van 7,8%.

ECB werkt samen met IMF

Volgens de Oostenrijkse krant Der Standard zou de ECB een voorschot kunnen doen voor de noodlening, die vervolgens volledig door het IMF kan worden gegarandeerd. Op die manier loopt de ECB minder risico, omdat het IMF de verantwoordelijkheid zal oveemen van het uitbetalen en het innen van het nieuwe noodkrediet. De weerstand van Duitsland, de tegen politieke inmenging van de ECB is, zou volgens de Italiaanse krant La Stampa op deze manier omzeild kunnen worden.

De Europese Unie en de ECB hebben reeds 'experts' naar Italië gestuurd die de Italiaanse overheidsfinanciën tegen het licht zullen houden. Ook het IMF zal binnenkort een team van toezichthouders richting het geplaagde land sturen. De regering van Mario Monti zou al een aantal maatregelen op papier hebben gezet die gezamenlijk €15 miljard moeten opleveren, zo bericht de Italiaanse krant Il Sole 24. Enkele maatregelen zijn de verhoging van de BTW, extra huizenbelasting en meer privatisering van overheidsdiensten.

Christine Lagarde van het IMF moet Italië volgens laatste geruchten voorzien van noodkrediet

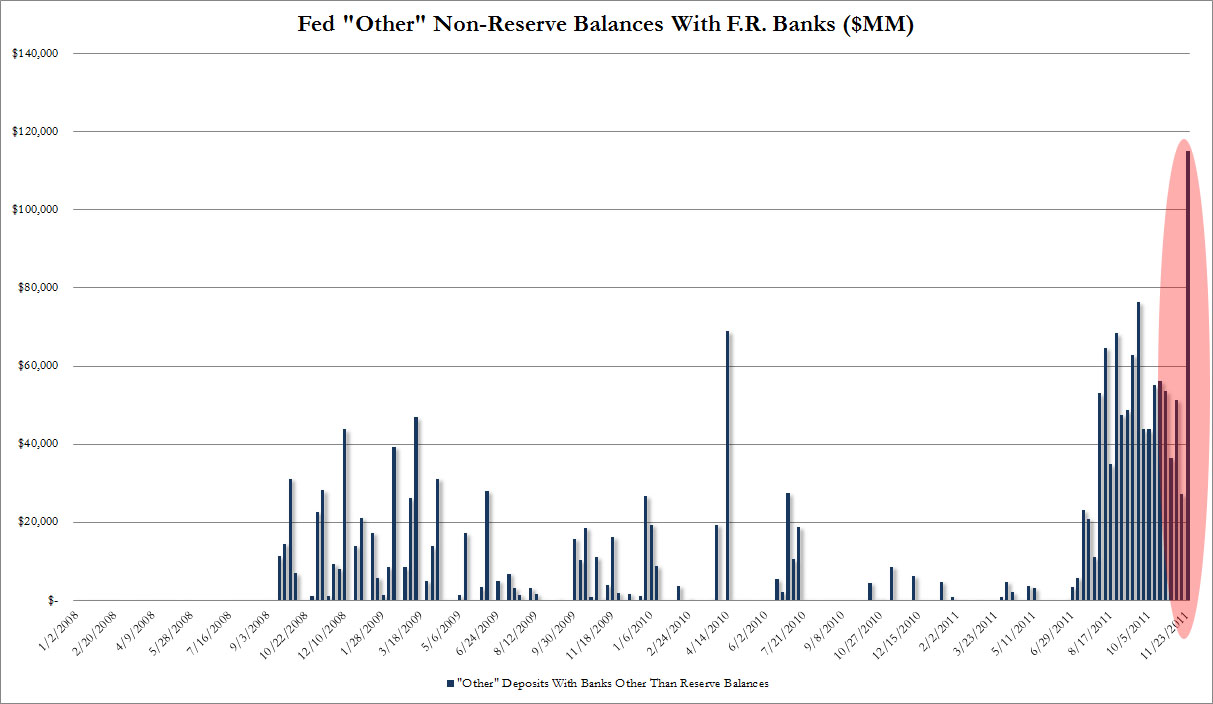

Vreemde ontwikkelingen op de balans van de FED

We moeten niet vergeten dat het IMF eerst goedkeuring nodig heeft van het Amerikaanse congres voordat het de veranderingen kan doorvoeren die nodig zijn om Italië te helpen, zo bericht Zero Hedge. Het IMF is op dit moment slecht gekapitaliseerd en heeft dus meer reserves nodig om garant te kunnen staan voor de geplande noodlening aan Italië. Daarom moest het onlangs twee nieuwe kredietfaciliteiten opzetten, waarvan de details zijn terug te vinden in dit artikel.

Opvallend genoeg vallen de plannen van het IMF om Italië te helpen met een noodkrediet samen met een grote verschuiving op de balans van de Federal Reserve. Aan de hand van data van de FED heeft Zero Hedge een grafiek samengesteld die laat zien hoeveel dollars er geparkeerd staan onder het kopje 'Other deposits'. In de afgelopen week nam deze balans toe naar ruim $115 miljard, tegenover iets meer dan $27 miljard een week eerder. Dat is een ongekende toename van $88 miljard, die waarschijnlijk is weggesluisd van de algemene reserves van de Federal Reserve (die zakten met $86 miljard van $1.575 naar $1.489 miljard).

Zero Hedge ging op onderzoek uit en kwam op de St. Louis FED website de verklaring van de 'Other' deposito's tegen:

| Other deposits at Federal Reserve Banks include balances of inteational and multilateral organizations with accounts at FRBNY, such as the Inteational Monetary Fund, United Nations, Inteational Bank for Reconstruction and Development (World Bank); the special checking account of the ESF (where deposits from monetizing SDRs would be placed); and balances of a few U.S. govement agencies, such as the Fannie Mae and Freddie Mac. |

Eerder werd bekend dat het genationaliseerde Fannie Mae voor $7,8 miljard aan nieuw geld nodig had om het hoofd boven water te houden, geld dat zoals hierboven te lezen is ook van de 'Other deposits' komt. Het resterende gedeelte van die $88 miljard verschuiving op de balans van de FED kan bedoeld zijn voor het IMF, dat voor een nieuwe noodlening aan Italië extra onderpand nodig heeft.

Harde bewijzen zijn niet te vinden, maar ook als het geld niet voor het IMF is bedoeld is dat geen goed nieuws. In dat geval kan de grote verschuiving op de balans aangeven dat Fannie Mae in grote problemen zit en veel meer geld nodig heeft dan de genoemde $7,8 miljard.

De ''Other deposits'''van de Federal Reserve namen afgelopen week toe met $88 miljard. Is het een injectie voor het IMF?

Nieuwe zorgen omtrent Italië en Spanje hebben de kans op het uiteenvallen van de Eurozone groter gemaakt, zo bericht The Telegraph dit weekend. Wat eerst als bijna ondenkbaar werd gezien begint nu steeds waarschijnlijker te worden, aldus een aantal Britse ministers. Volgens een oud-minister houdt Groot Britannie zelfs al rekening met het wegvallen van de euro, wat nu nog slechts een kwestie van tijd zou zijn. Britse ambassades in de Eurozone hebben instructies gekregen om plannen op te stellen voor 'onvoorziene situaties', zoals grootschalige rellen en sociale onrust. Ambassades moeten zich ook voorbereiden op een situatie waarin Britse burgers, wonend in verschillende landen van de Eurozone, geen toegang meer kunnen krijgen tot hun bankrekening en mogelijk ook geen geld meer kunnen opnemen.

De Financial Services Authority gaf deze week een publieke waarschuwing aan Britse banken om hun noodscenario's voor het uiteenvallen van de muntunie te versterken en uit te breiden. Volgens sommige analisten kan een onordelijke 'default' van één van de Eurolanden een kettingreactie teweeg brengen in de financiële markten, met als gevolg een mogelijke ineenstorting van het hele financiële systeem. Een niet functionerend banksysteem zal het voor spaarders onmogelijk maken om geld op te nemen en voor bedrijven onmogelijk maken om nieuwe leningen te verkrijgen bij de banken. Volgens sommige economen kan het BBP (een indicator voor de omvang van de economie), maximaal halveren, wat natuurlijk gepaard zal gaan met een hoge werkloosheid in de Eurozone. Een analist van UBS waarschuwde eerder al dat het uiteenvallen van de Eurozone in het meest extreme geval gepaard kan gaan met de dreiging van sociale onrusten, waarin de overheid de eigendomsrechten van haar burgers niet meer kan garanderen. Een hogere werkloosheid die kan voortkomen uit een dergelijke crisis zal volgens de analist van UBS ongetwijfeld gepaard gaan met een vorm van sociale onrust.

Financiering Spanje en Italië

Volgens de laatste berichten zou de nieuwe Spaanse regering van plan zijn om aan te kloppen bij het Europese noodfonds of het IMF voor financiële steun. Italië gaf onlangs nieuwe staatsobligaties uit met looptijden van 6 maanden en 2 jaar, waarover het land een ongekend hoge rente moest betalen. Beleggers die Italië voor een half jaar geld willen uitlenen krijgen daarvoor een rentevergoeding van 6,5%, ruim het zesvoudige van het rendement op een reguliere spaarrekening bij een bank (uitgaande van ongeveer 2% per jaar). De rentevergoeding voor 2-jaars staatsobligaties was nog hoger, het land moest een rente van 7,8% geven om haar obligaties geplaatst te krijgen. Deze percentages zijn verre van houdbaar in een economie die nog nauwelijks groeit en die gebukt gaat onder een schuldenlast die groter is dan het jaarlijkse BBP.

Italië moet voor eind januari 2012 voor €30 miljard aan nieuwe obligaties plaatsen. Volgens analisten is er geen garantie voor een succesvolle veiling. Als investeerders niet al het schuldpapieren willen kopen moet een derde partij instappen om een ongecontroleerde 'default' te voorkomen. In gesprekken tussen Merkel, Sarkozy en Monti werd de conclusie getrokken dat de val van Italie ''ongetwijfeld het einde zal betekenen van de euro''.

Goud als het geheime wapen voor Europa?

Ondertussen moeten we niet vergeten dat Italië een relatief grote goudvoorraad heeft liggen en dat ook in andere Europese landen erg veel goud in de kluizen ligt. De muntunie kan met een 'herontdekking' van het goud nog nieuw leven worden ingeblazen, maar het is de vraag wie dat idee het eerste oppert op het Europese toneel. Ook hebben Europese landen veel schuld onderling aan elkaar uitstaan, waardoor er inte binnen de Eurozone nog wel het een en ander mogelijk is om de schuldenlasten te verlichten. Alleen Duitsland, Frankrijk en Italië hebben gezamenlijk al voor ruim 8200 ton aan goud in de kluizen liggen (als we de officiële cijfers van het IMF mogen geloven) en binnen de gehele Eurozone ligt er volgens The Financial Times bijna 10.800 ton aan goud in de kluizen opgeslagen. Het goud kan gebruikt worden als onderpand voor de staatsschulden, waardoor het vertrouwen op de obligatiemarkt kan terugkeren. Voor dit scenario moet goud wel opnieuw worden gewaardeerd, tegen een koers die het veelvoud is van de huidige koers. In dit artikel van The Financial Times, dat begin deze week werd gepubliceerd, wordt de casus van een door goud gedekte Europese obligatiemarkt verder uitgewerkt.

Close-up van de euro, afbeelding van Bloomberg

Duitsland blijft zich verzetten tegen de verdere Europese integratie, waarin (een gedeelte van de) obligaties van de verschillende landen worden samengevoegd tot generieke 'Eurobonds' en waarin lidstaten afstand moeten nemen van een deel van hun fiscale souvereiniteit. Duitsland wordt gezien als het sterkste land in de Eurozone en betaalt daarom ook een geringe rentevergoeding op haar staatsobligaties. Zou het land meewerken aan verdere Europese integratie, dat zal dat vooamelijk de Duitsers in de portemonnee raken. De rente zal in dat geval hoger uitvallen, waardoor de staatsschuld van Duitsland duurder wordt. Volgens Angela Merkel is er nog een ander probleem met de zogeheten 'Eurobonds', want het neemt de discipline weg die landen nu nog opgelegd krijgen door de financiële markten. Er gaat volgens de Duitse bondskanselier een verkeerd signaal van uit, omdat de landen die goed beleid hebben gevoerd mogen opdraaien voor het renteverschil tussen de eigen obligaties en die van 'probleemlanden' als Griekenland, Italië, Spanje en Portugal.

Duitsland heeft daaaast de geschiedenis van een hyperinflatie in het achterhoofd, waardoor ze voet bij stuk houden als het gaat om degelijk monetair beleid. Duitsland probeert volgens Roberts ''vast te houden aan de regels waaronder ze de Duitse mark hebben ingeruild voor de euro''. Volgens die regels mag de ECB geen staatsobligaties van lidstaten opkopen, omdat hiermee een politiek doel gediend wordt ten koste van de waarde van de munt.

Omdat de druk steeds hoger wordt en de ECB niet wil ingrijpen met grootschalige aankopen van staatsobligaties neemt ook de druk op Duitsland toe. Volgens Paul Craig Roberts verstaat de EU onder Europese eenwording ''het laten verdwijnen van de souvereiniteit en financiële onafhankelijkheid van landen''. Om dat te bereiken moest de positie van Duitsland worden verzwakt, wat nu gebeurd is door de mislukte obligatieveiling.

Volgens Roberts is het helemaal niet logisch dat een Duitse obligatieveiling mislukt, omdat het land nog altijd wordt gezien als het land binnen de Eurozone met de sterkste economie. Dat het toch mis ging met de laatste obligatieveiling doet Roberts geloven dat er meer dingen gaande zijn. Hij zei tegenover Russia Today het volgende: ''Being in the way [Duitsland], the European Central Bank, I think the United States is part of it as well, the European Commission and private bankers of course, they engineered a failed auction''. Hij vervolgt: ''It was orchestrated against Germany to punish them and bring them around to the solution preferred by the banks''.

Banken in Europa hebben veel Europese staatsobligaties in de boeken staan waarop ze niet kunnen of willen afwaarderen. Daarom zouden ze volgens Robert Duitsland onder druk zetten, zodat die gaan handelen in het belang van de bankiers. Amerikaanse banken spelen ook een rol in de Europese schuldencrisis, omdat ze veel garanties (CDS'en) hebben afgegeven aan Europese banken. Mocht het echt aankomen op een default van één van de Europese lidstaten, dan komen Europese banken naar hun Amerikaanse collega's om hun verzekering uitbetaald te krijgen. Volgens Roberts is de boodschap in Duitsland aangekomen, want het zou bepaalde eisen omtrent het afboeken van staatsobligaties hebben teruggtrokken.

Roberts heeft geen harde bewijzen voor zijn claim, omdat die volgens hem simpelweg niet te vinden zijn zonder insider informatie. Hij baseert zijn analyse op het gegeven dat verschillende belangrijke posities in Europa worden bekleed door personen die nauwe banden hebben met Goldman Sachs, de Wereldbank en de Bank of Inteational Settlements. Als voorbeeld noemt hij de Italiaan Draghi (voorzitter van de ECB) en Mario Monti, die volgens Roberts bepaalde belangen (die van de bankiers) vertegenwoordigen. Goldman Sachs zou veel garanties hebben afgegeven op Europese staatsobligaties, waardoor ook Goldman Sachs belang heeft bij een 'stabiele' obligatiemarkt.

Het aanzetten van de geldpers van de ECB is wat de bankiers willen, omdat het de rentes op staatsobligaties drukt (en dus de waarde ervan ondersteunt). De kosten ervan worden via stijgende prijzen overgedragen naar het grote publiek, terwijl banken in dat geval ontzien worden.

Zodoende komt S&P opnieuw met een waarschuwing voor Japan, door te stellen dat de Japanse regering onder leiding van Yoshihiko Noda geen vooruitgang heeft gemaakt in de beloofde aanpak van de staatsschuld. Japan werd in april door S&P afgewaardeerd naar AA- en in augustus door Moody's naar Aa3. Ook kredietbeoordelaar Fitch heeft Japan op AA- staan, met een negatieve outlook.

Volgens Takahira Ogawa, directeur de afdeling 'souvereign ratings' binnen S&P, zei het volgende over de situatie in Japan: ''De financiën van Japan worden met de dag en met de seconde slechter.. We komen dichter bij een downgrade, omdat de situatie geleidelijk blijft verslechteren.'' Volgens Ogawa heeft Japan een geloofwaardig en omvangrijk plan nodig om de schuldenlast in de hand te houden. Door de wederopbouw van gebieden die in maart door de aardbeving en tsunami zijn getroffen is de staatsschuld verder opgelopen en staat deze inmiddels al op een niveau van 197,5% (CIA en Eurostat) of 220% (IMF) van het BBP.

Eigenlijk is een schuldenlast met een dubbel zo grote omvang als de complete economie niet mogelijk, maar blijkbaar kopen Japanners nog voldoende staatspapier op om de rente zo laag te houden. Kyle Bass maakte onlangs duidelijk waarom de financiering van Japan veel weg heeft van een piramidespel en waarom dat vroeg of laat mis zal gaan. De rente op 10-jaars obligaties lag een tijdje onder de 1%, maar is door dit nieuws van afgelopen donderdag weer gestegen tot boven de 1%. In historisch opzicht nog altijd zeer laag, maar door de enorme omvang van de staatsschuld heeft ook een minimale rentestijging al een groot effect op de rijksbegroting van Japan. Op dit moment gaat al bijna de helft van de belastinginkomsten in Japan naar het aflossen van staatsschuld, een situatie die onhoudbaar is als de rente bijvoorbeeld naar 2% zou stijgen en een paar jaar op dat niveau zou blijven staan.

Het maandelijkse rapport dat de Japanse overheid publiceert over de stand van de economie bevatte ook geen hoopgevend nieuws. Volgens het rapport, dat ook op 24 november verscheen, herstelt de economie licht, maar zijn er nog veel risico's die het herstel kunnen vertragen. Voorbeelden die genoemd worden zijn de volatiliteit op de financiële markten, vertraging van de groei in het buitenland (de Japanse economie leunt zwaar op export) en de impact van de overstromingen in Thailand voor de Japanse industrie (toeleveranciers en afnemers voor de industrie). Ook bracht het rapport naar voren dat de bedrijfswinsten voor het eerst in zes maanden weer waren gezakt. Hieronder een grafiek van Bloomberg met de renteontwikkeling van afgelopen vrijdag en van het afgelopen jaar.

Rente op Japanse 10-jaars staatsobligaties liep vrijdag weer wat op, staat nu boven de 1%

Japanse 10-jaars rente over de afgelopen twaalf maanden, is de dalende trend gebroken?