Haldane bood zijn toehoorders in vogelvlucht een geschiedenisles toezicht over de eeuwen heen. Van de essentie van de Tien Geboden tot aan Basel III, van Glass-Steagal tot de Dodd-Frank Act en de Europese wet- en regelzucht, Haldane slaat met zijn boodschap de spijker op zijn kop: een complexe financiële wereld vraagt niet om even zo complexe regelgeving maar een drastische versimpeling ervan.

Een treffende illustratie van het probleem van het toezicht op het inteationale bankwezen blijkt uit de groeiende omvang van wetgeving. Terwijl de Glass-Steagall Act die na het ontstaan van de Grote Depressie in Amerika werd ingevoerd slechts 37 pagina's telde, telt de Dodd-Frank Act uit 2010 uit 848 pagina's.

En zelfs daar houdt het niet mee op want de Dodd-Frank Act vereist dat additionele regels opgesteld moeten worden voor o.a. derivaten, termijnmarkten en andere synthetische financiële producten. Pagina's vol met regels die bovenop het toch al aanzienlijke aantal van de Dodd-Frank komen.

Tot nu toe heeft dat geleid tot 8.843 pagina's aan nieuwe regels terwijl minder dan een derde van de vereiste regels die Dodd-Frank wet voorschrijft pas zijn ingevoerd. Indien op dezelfde wijze doorgegaan wordt dan zal Dodd-Frank resulteren in zo'n slordige 30.000 pagina's aan financiële wet- en regelgeving, zo rekent Haldane voor.

Ook risicomodellen moeten het in de lezing van Haldane ontgelden. Terwijl het Basel I-akkoord leidde tot inteationale regelgeving voor het bankwezen met eenvoudige kapitaalratios, werd met Basel II afscheid genomen van robuuste en eenvoudige criteria waarmee risico's gemeten werden. Haldane maakt met de kennis van nu de balans op:

With hindsight, a regulatory rubicon had been crossed. This was not so much the use of risk models as the blurring of the distinction between commercial and regulatory risk judgements. The acceptance of banks’ own models meant the baton had been passed. The regulatory backstop had been lifted, replaced by a complex, commercial judgement. The Basel regime became, if not self-regulating, then self-calibrating.

A revised Basel Accord, Basel II, was agreed in 2004. It followed closely in the footsteps of the trading book amendment. Inteal risk models were allowed as a means of calibrating credit risk. Indeed, not so much permitted as actively encouraged, with inteal models designed to deliver lower capital charges. By design, Basel II served as an incentive device for banks to upgrade their risk management technology.

As a by-product, there was a step change in the granularity of the Basel framework. Risk exposures were no longer captured at a broad asset class level. And risk weights on these exposures were no longer confined to five buckets. That meant greater detail and complexity. Reflecting these changes, Basel II came in at 347 pages – an order of magnitude longer than its predecessor.

The ink was barely dry on Basel II when the financial crisis struck. This exposed gaping holes in the agreement. In the period since, the response has been to fill the largest of these gaps, with large upwards revisions to the calibration of the Basel framework. Agreement on this revised framework, Basel III, was reached in 2010. In line with historical trends the documents making up Basel III added up to 616 pages, almost double Basel II.

Met name op het vlak van risicomodellen is zijn lezing technisch en gedetailleerd maar met een duidelijke insteek want zijn vraagstelling blijft eenvoudig: zijn complexe modellen betrouwbaarder dan eenvoudige? Met de resultaten van de diverse methoden presenteert hij een eenvoudige conclusie. Eenvoudige modellen verslaan complexe modellen op vrijwel alle betrouwbaarheidsintervallen.

Ook voor Europa had Haldane een belangrijke boodschap want het is niet alleen in de Verenigde Staten waar de financiële wet- en regelgeving ontspoord. In het begeleidende paper schrijft Haldane:

The situation in Europe, while different in detail, is similar in substance. Since the crisis, more than a dozen European regulatory directives or regulations have been initiated, or reviewed, covering capital requirements, crisis management, deposit guarantees, short-selling, market abuse, investment funds, alteative investments, venture capital, OTC derivatives, markets in financial instruments, insurance, auditing and credit ratings.

These are at various stages of completion. So far, they cover over 2000 pages. That total is set to increase dramatically as primary legislation is translated into detailed rule-writing. For example, were that rule-making to occur on a US scale, Europe’s regulatory blanket would cover over 60,000 pages. It would make Dodd-Frank look like a warm-up Act.

Haldane's paper en conclusie zullen toezichthouders in de Verenigde Stqten, Groot-Brittannië en ook in Europa niet zijn ontgaan. Zijn uitdrukkelijke aanbeveling om de wet- en regelgeving te vereenvoudigen zal deze crisis niet gaan oplossen, maar zal het toezicht sterk kunnen verbeteren. Maar of er lering getrokken zal worden uit de simpele conclusies die Haldane aanreikt moet gaan blijken.

—-

U kunt het paper van Haldane met grafieken, onderbouwing en referenties downloaden bij de Bank of England (BoE).

Banken en beleggers verliezen fors door scheepvaartmalaise Via het FD onder het kopje “Faillissement vermijden”: De verliezen voor alle financiers zullen oplopen als banken genoodzaakt zijn om harder op te treden tegen cv’s die in gebreke blijven. Banken kunnen veel meer schepen failliet laten gaan dan ze nu doen, zegt expert in scheepvaartfinanciering Jan Vriesinga. ‘Aflossing en soms ook de rente worden doorgeschoven.’

Banken willen een faillissement koste wat kost vermijden, want dan moeten ze het schip veilen. Het schip komt tegen lagere kosten weer terug in de vaart, en dat drukt de tarieven nog verder.

Het is het terugkerende thema van deze crisis: banken willen niet afschrijven en dus blijven zij op giftige activa zitten. Het is eigenlijk te bizar voor woorden maar op deze manier blijft er een noodzaak bestaan om banken te blijven steunen. Terwijl banken – intermediair zoals zij zijn – kapitaal zouden moeten distribueren naar productieve doeleinden blijven kredieten opgesloten in niet-renderende en verlieslatende investeringen.

De omvang van het probleem met scheeps-cv's is relatief bescheiden. Particuliere beleggers en banken hebben bij elkaar opgeteld voor zo'n €4,5 tot €5,5 miljard in scheeps-cv's belegd. En wat voor vastgoed geldt, geldt ook voor scheeps-cv's: zolang banken hun activa niet afwaarderen en verliezen nemen, blijft deze crisis door modderen. Daaraan kunnen we toevoegen dat banken nog steeds kunnen wegkomen met het nemen van boekhoudkundige winsten. Dat zijn fictieve winsten met oneigenlijke bonussen als resultaat.

Banken en beleggers verliezen fors door scheepvaartmalaise (FD)

Wellink: politici niet eerlijk over Europa Nout Wellink verwijt politici niet eerlijk te zijn over Europa. Wellink zei dit gisteravond in KRO's Brandpunt:

Wie de reacties onder het bericht in de Telegraaf leest, zal constateren dat Wellink weinig vertrouwen geniet. Dat neemt niet weg dat ik Wellink volg bij zijn inschatting dat hervormingen of drastische veranderingen niet Nederland zullen komen. En dat geldt ook voor zijn kritiek dat de politiek niet uitlegt dat Brussel afdwingt wat nationaal maar niet wil lukken: een fiscaal 0-beleid (géén begrotingstekorten meer).

De electorale rituelen van het politieke theater duren nog iets minder dan twee weken en ik geef het weinig kans dat de kritiek van Wellink effect zal sorteren..

Wellink: politici niet eerlijk over Europa (Telegraaf)

Spaarvarkentje Van onze SNS-correspondent..

Het spaarvarkentje moet op zijn kop want deze week staat er voor 20Mrd aan nieuwe staatsleningen op de rol terwijl er ongeveer 1Mrd naar de markt terugvloeit in de vorm van rente en aflossing. België, Spanje, Frankrijk, Oostenrijk en Duitsland zullen allemaal proberen een goed plekje bij de ruif te krijgen. ——– De OECD steunt de plannen om de ECB obligaties te laten opkopen. “Europe must exploit this window of opportunity offered by the relative calm in the markets to tackle the eurozone debt crisis.” Het is mischien goed te weten dat de OECD in Parijs zit. Het pessimisme van de fransen is sinds 2005 niet zo groot geweest zo blijkt uit een opniniepeiling van dit weekend. 68% van de ondervraagden antwoordde een beetje of zelfs heel pessimistisch te zijn. Uit deze enquete is ook gebleken dat de “approval rate” van president Hollande is gezakt naar 54%. ——– Klaus Regling wijst er op dat het hoogste Duitse hof op 12 september beslist over de oprichting van ESM. Zonder Duitsland heeft het niet veel zin om het ESM leven in te blazen zegt hij. Open deur. ——– MinFin Philipp Roesler zegt “Bond purchases cannot remain a permanent solution as they drive the danger of inflation”. Dat zijn dezelfde paarlen der wijsheid die eerder ook al uit de mond van BuBa chef Jens Weidmann rolden. ——– Louis de Guidos (Minister Economische zaken Spanje) is helderziend want hij zegt in de FT dat de “bad bank” waar alle zwaar giftige leningen van banken worden ondergebracht over 15 jaar winst zal maken. Nu is de 15 jaars rente in Spanje ongeveer 7%. De prijs van een 15 jarige zerocoupon (Pincipal Only) is 36%. Dat moet dan wel een flinke winst worden over 15 jaar, anders is het de moeite niet waard om er nu gelkd in te steken..

Nu we toch even bij Spanje stilstaan: President Rajoy roept op om maatregelen te treffen om de rente(verschillen) te drukken. “In the current situation some European countries finance themselves at negative rates while others have to pay unsustainably hight rates”. Brazilië vindt 7.5% (korte) rente extreem laag, het is maar hoe je het bekijkt. Verder meldt Rajoy nog dat Spanje nu al voldoet aan de condities die zullen worden verbonden aan een eventuele steunoperatie. ———

Voor de Duitse minister van Economische Zaken en de OESO (of OECD) heb ik voor u een linkje in de aanbieding. Kort maar krachtig: Duitsland accepteert geen geldpersfinanciering van overheidstekorten.

Oeso wil dat ECB meer doet om euro te steunen (FD)

In ander nieuws:

Een rondgang van de Financial Times (het zal ook niet een Britse krant zijn..) wijst uit dat driekwart van de Duitsers de Grieken een vertrek uit de eurozone wensen..

Een kritische column over de uitspraken van Jens Weidmann van de Bundesbank..

Weidmann ondermijnt gezag en geloofwaardigheid ECB (FD)

Nieuws uit buitenlandse media

Frankrijk redt twee-na-grootste hypotheekverstrekker CIF In Frankrijk is er net als in de rest van de westerse economieën valse kredietlucht de economie in gepompt en dat heeft het bekende gevolg van een vastgoedzeepbel. En wanneer de zeepbel doorgeprikt wordt dan komen hypotheekverstrekkers in de problemen. Zo ook in Frankrijk want Credit Immobilier de France krijgt staatssteun middels een garantie ter waarde van naar verluid €1,75 miljard. De staatssteun moet voorkomen dat kredietverstrekker omvalt. Voor wat betreft de omvang van de Franse staatssteun houd ik een slag om de arm; de bekendmaking van de steun dateert van gisteravond en de gemelde cijfers lijken ietwat haastig bij elkaar gesprokkeld te zijn.

Bij Reuters lezen we:

The CIF rescue is the latest in a series of headaches for newly elected Socialist President Francois Hollande, whose govement is already struggling to minimise planned layoffs at other crisis-hit companies like Peugeot and Carrefour, as well as the final wind-down of Franco-Belgian lender Dexia (DEXI.BR).

The state guarantee to CIF, facing the expiration of a 1.75 billion euro (1.39 billion pounds) covered bond in early October, was subject to approval by the European Commission, Moscovici said.

Wat zullen we zeggen? Niet alleen Francois Hollande zal er hoofdpijn van krijgen..

France rescues lender CIF after search for buyer fails (Reuters)

Via Zero Hedge de nodige aanvullende informatie met grafieken, de kredietveroordelingen van Fitch en Moody's en de prelude van de ondergang van CIF daterend van mei 2012..

September Arrives, As Does The French “Dexia Moment” – France Nationalizes Its Second Largest Mortgage Lender (Zero Hedge)

Spanje begint rommelbank Nu in Spanje banken niet langer in staat zijn om hun boekhouding te fingeren en voor hun overleving afhankelijk zijn geworden van staatssteun, kondigt de Spaanse minister van Financiën aan een zogenaamde badbank of rommelbank op te gaan richten. De ke van een dergelijke aanpak is dat een nieuwe bank wordt opgericht waarin slechte onderdelen van banken worden geconcentreerd en die de tijd gegund wordt om orde op zaken te stellen. Voorwaarde voor het slagen van een dergelijke operatie is dat de rommel die ingebracht wordt op reële waarde wordt geboekt en dat er kapitaalbuffers zijn die de rommelbank de tijd en ruimte geeft om de rommel te recyclen. De bankiers van de banken die hun rommel in deze badbank stoppen worden gekort op hun salaris en worden verlost van de rommel zodat er een gezonde bank overblijft; één die verder kan zonder steun van belastingbetalers.

De aangekondigde rommelbank is een voorwaarde tot het verkrijgen van toegang tot de toegezegde €100 miljard noodlening van Europa. En om dit meteen maar terug te koppelen aan de verkiezingen in Nederland: deze aanpak is mijn inziens hetgeen wat Nederland nog te wachten staat. Deze stap is strikt noodzakelijk want je kunt beter werk maken van het opruimen van bancaire rotzooi dan de geldpers aanzetten (of terug gaan naar de gulden zodat eveneens de geldpers wordt aangezet).

Spain creates bad bank, injects funds in Bankia (Reuters)

Humor! Afgelopen vrijdag kon ik het niet laten om toch alvast even wat nieuws te scannen voor vandaag. En met ontzettend veel plezier las ik de volgende parodie op het o-zo typische Keynesiaanse printbeleid. Zeer geestig en de spijker op de kop! Van Mark McHugh via Zero Hedge:

My Doctor’s an idiot. A few years ago, he started expressing conces about my weight, pointing at this chart supposedly showing how much a man of my height should weigh. One glance at his stupid chart and it was clear to me that he had completely misdiagnosed my condition. There was nothing wrong with my weight, I just wasn’t tall enough. Clearly I needed to grow my way out of this. So I went home and googled “how to stimulate growth.” Once I got past the all the baldness cures and penis pumps (it’s not my bag, baby), I found hundreds of papers so incredibly boring I knew they had to be true. In no time, I was able to design and implement my own stimulus plan based on the irrefutable scientificky principles of Nobel prize winners and other people so smart they never had to do an honest day’s work in their lives. Despite the difficulty climbing stairs, I was feeling pretty good about things until my last check-up….

“Hi, Doc.”

“Hi,” he said, examining my file. He looked up, “You’ve put on twenty pounds since the last time I saw you”

“Thanks for noticing,” I beamed.

He frowned. “I remember now. You’re the guy on the diet designed to make you grow. What’s that called again?”

Goudgrafiek Via Casey Research onder de veelzeggende titel “Your window to buy gold below $1,700 is closing”:

Voor de vorm zullen we er maar even bij zeggen dat in het verleden behaalde resultaten geen garantie bieden voor de toekost. En nu ik deze disclaimer erbij geef, voeg ik er volledigheidshalve aan toe dat ik enkele weken geleden mijn positie in fysiek goud (mijn positie in zilver heb ik gelaten voor wat het is) heb uitgebreid.

Your Window to Buy Gold Below $1,700 Is Closing (Casey Research)

Robert Johnson: Via Jesse's Café Américain, Robert Johnson over Wall Street en de Amerikaanse overheid. Johnson werkte in het verleden als handelaar bij George Soros maar is inmiddels professor en verwijst heel treffend naar een nummer van Bob Dylan. It is dark indeed!

Bij Jesse vindt u nog een fragment met Johnson:

Robert Johnson: Audacious Oligarchy – Unmasking Wall Street and the Decline of Confidence (Jesse's Café Américain)

Tot slot. Chinezen en 3D-kunst. Via Bloomberg de onderstaande afbeelding; de eerste van een prachtige reeks. Aanrader!

Onderstaand artikel is op 29 augustus gepubliceerd in de Duitse krant 'Die Zeit', vandaar de referentie naar Duitsland in het artikel. Uiteraard is de inhoud van toepassing op alle lidstaten van de muntunie en al hun burgers. Het originele artikel is uiteraard te vinden op de website van de ECB. Hieronder leest u de volledige Nederlandse vertaling van het ingezonden stuk.

In heel Europa is een debat gaande over de toekomst van de euro. Desalniettemin weten de oplossingen die worden aangedragen burgers niet te overtuigen. De oplossingen die worden aangedragen weten niet te overtuigen. Dat komt omdat deze oplossingen binaire keuzes opleveren: ofwel terug naar het verleden, ofwel bewegen richting de Verenigde Staten van Europa. Mijn antwoord op deze situatie is: om een stabiele euro te hebben hoeven we niet te kiezen tussen twee extremen.

De reden waarom het debat wordt gevoerd heeft niets te maken met de euro als valuta. De doelen die met een universele valuta worden bereikt zijn vandaag de dag nog even relevant als toen de euro werd ingevoerd: het verspreiden van prijsstabiliteit en het faciliteren van duurzame groei voor alle Europese burgers. Om de voordelen te benutten van de grootste markt ter wereld en het historische proces van Europese eenwording onomkeerbaar te maken. Om de positie van Europa in de globaliserende wereld te versterken, niet alleen economisch maar ook politiek.

Het debat wordt gevoerd omdat de eurozone nog niet geheel succesvol is geweest in het behalen van die doelen. Valuta zijn uiteindelijk afhankelijk van de instituties die erachter staan. Toen de euro voor het eerst werd voorgesteld waren er sommigen die zeiden dat er eerst een proces van politieke integratie aan vooraf zou moeten gaan. Dit vanwege de implicatie dat een gezamenlijke munt ook zou leiden tot gezamenlijke besluitvorming. Leden van de muntunie zouden 'lotgenoten' worden die een sterke gemeenschappelijke democratische onderbouwing nodig hebben.

Maar in de jaren '90 werd een opzettelijke keuze gemaakt om de euro niet zulke eigenschappen te geven. De euro werd gelanceerd als een 'statenloze' valuta, om op die manier de souvereiniteit en diversiteit van de lidstaten te kunnen behouden. Dit leidde tot het Verdrag van Maastricht waar de institutionele basis van de euro werd gelegd. Maar zoals recente gebeurtenissen hebben laten zien was de eurozone met dit institutionele fundament onvoldoende uitgerust om gedegen economisch beleid en effectief crisismanagement uit te kunnen voeren.

Om deze reden kan de toekomst er niet uitzien als een status quo ante, een terugkeer naar hoe het de afgelopen jaren is geweest. De beperking van het hebben van gemeenschappelijk monetair beleid, maar een soepel gecoordineerd fiscaal, economisch en financieel beleid, zijn gebleken tijdens deze crisis. Zoals Jean Monnet zei: ''coordinatie is een methode die de discussie stimuleert, maar die niet tot besluiten komt''. En krachtige besluiten moeten nu gemaakt worden om de tweede belangrijkste valuta ter wereld te managen.

Een nieuwe architectuur voor de eurozone is wenselijk om duurzame welvaart voor alle lidstaten van de muntunie te scheppen, in het bijzonder voor Duitsland. De wortels van het Duitse succes liggen in de diepe integratie in Europa en de grote economieën van de wereld. Om succesvol te blijven moet Duitsland een anker hebben van een sterke valuta, te midden van een zone van monetaire stabiliteit en de dynamiek van een concurrerende economie in de eurozone. Alleen met een sterkere economische en monetaire unie kan dat doel bereikt worden.

Toch vereist deze nieuwe architectuur niet eerst een politieke unie. Het is helder dat een monetaire unie duidelijk gepaard gaat met een hogere mate van gezamenlijke besluitvorming. Maar economische en politieke integratie kunnen parallel aan elkaar ontwikkelen. Waar het noodzakelijk is moet de souvereiniteit in bepaalde economische beleidsvelden worden gebundeld en moet de democratische legitimatie worden verdiept.

Hoe ver moet dit gaan? We hebben geen centralisatie van al het economische beleid nodig. In plaats daarvan moeten we de vraag pragmatisch beantwoorden: door onszelf in kalmte te vragen wat de minimale vereisten zijn om de economische en monetaire unie compleet te maken. Al doende zullen we erachter komen dat alle noodzakelijke maatregelen ruim binnen ons bereik liggen.

Voor wat betreft het fiscale beleid hebben we inzicht nodig in nationale begrotingen. De gevolgen van verkeerd begrotingsbeleid in een monetaire unie zijn te groot om over te laten aan zelfregulering. Voor wat betreft het bredere economische beleid moet concurrentievermogen garandeerd worden. Landen moeten in staat zijn duurzame economische groei en werkgelegenheid te genereren, zonder daarbij excessieve onbalansen te scheppen. De eurozone is geen natiestaat waar hardnekkig subsidiebeleid voldoende steun heeft. Daarom kunnen we ons geen situatie veroorloven waarin sommige landen permanent veel begrotingstekorten hebben ten opzichte van anderen.

Voor het financiële beleid moet er een in het midden geconcentreerde macht zijn die het nemen van excessieve risico's van banken kan tegengaan en het toezicht door toezichthouders kan vrijwaren van ‘regulatory capture’ (red: het oogluikend toestaan van wat niet mag1). Dit is de beste manier om belastingbetalers in de eurozone te beschermen. Ook moet er een stelsel zijn waarmee banken op een dusdanige manier kunnen worden afgewikkeld dat het de overheidsfinanciën veilig stelt zoals we dat ook zien in andere federaties. In de VS zijn sinds 2008 per jaar gemiddeld 90 banken omgevallen zonder dat dit de solvabiliteit van de overheid in het geding heeft gebracht.

Een politieke unie kan en moet zich hand in hand moeten ontwikkelen met een fiscale, economische en financiële unie. Het verdelen van de bevoegdheden en verantwoordelijkheden kan in parallel plaatsvinden. We moeten niet vergeten dat de zestig jaar van Europese integratie al tot een aanzienlijke mate van politieke eenwording heeft geleid. Besluiten worden genomen door een Europese Commissie die gevuld is met nationale ministers en door een direct gekozen Europees Parlement. Het is de uitdaging om de legitimiteit van deze organen te versterken en tegelijkertijd hun verantwoordelijkheden uit te breiden, terwijl er naar manieren wordt gezocht om Europese besluitvorming sterker te verankeren op nationaal niveau.

Een meer solide politiek fundament moet tot overeenstemming leiden ten aanzien van één basisprincipe: dat het noch duurzaam noch legitiem is voor landen om nationaal beleid te voeren dat economische schade kan toebrengen aan anderen. Deze beperking moet worden ingebouwd in de manier waarop landen hun economische en sociale beleid vormgeven. Het enige duurzame model is er een die consistent is met de voorwaarden van een muntunie. Landen moeten binnen hun budget opereren. Competitie en arbeidsmarkten moeten weer nieuw leven worden ingeblazen. Banken moeten conformeren aan de hoogste standaarden van toezicht en moeten de focus leggen op het dienen van de reële economie. Dit is niet het eindpunt, maar een veieuwing van het Europese sociale model.

Vanuit het perspectief van de ECB is een sterke economische unie een essentiële aanvulling op het gemeenschappelijke monetaire beleid. Om dit op te bouwen is een gestructureerd proces met een juiste volgorde van stappen vereist. Burgers zullen er echter zeker van zijn dat drie elementen constant blijven. De ECB zal doen wat noodzakelijk is om prijsstabiliteit te behouden. Het zal geheel onafhankelijk blijven. En tenslotte zal het altijd blijven opereren binnen de grenzen van haar mandaat.

Toch moet men begrijpen dat de ECB, in het vervullen van haar mandaat, soms verder moet gaan dan de gebruikelijke monetaire beleidsinstrumenten. Als markten gefragmenteerd zijn of beïnvloedt worden door irrationele angsten kunnen de signalen van ons beleid niet alle burgers van de eurozone gelijkmatig bereiken. Dit soort blokkades moeten we verhelpen om een eenduidig monetair beleid te verzekeren en daarmee de prijsstabiliteit voor alle burgers van de eurozone te handhaven. Soms kunnen daarvoor exceptionele maatregelen vereist zijn. Maar ook dat is onze verantwoordelijkheid als centrale bank van de gehele eurozone.

De ECB is geen politieke instelling, maar het is wel gecommitteerd aan de verantwoordelijkheden die ze heeft als institutie van de Europese Unie. Daarom zal zij nooit zicht verliezen op haar missie: het garanderen van een sterke en stabiele munt. De bankbiljetten die we uitgeven dragen de Europese vlag en zijn een sterk symbool van de Europese identiteit.

Diegene die terug willen naar het verleden begrijpen het grote belang van de euro niet. Diegene die claimen dat alleen een volledige federatie duurzaam is leggen de lat te hoog. Wat we nodig hebben is een geleidelijk en gestructureerd plan om de Europese muntunie te voltooien. Dit zal de euro het stabiele fundament geven dat het verdient. Het zal de ultieme doelen van de Europese Unie dienen en het doel bereiken waarvoor de euro is opgericht: stabiliteit, welvaart en vrede. We weten dat dit is wat de mensen in Europa, en in Duitsland, nastreven.

1 Regulatory capture is een engelstalig begrip dat betrekking heeft op de relatie tussen toezichthouder en de sector waarop ze toezicht dient te houden. Doordat deze vaak dicht op elkaar zitten wordt er soms een oogje toegeknepen, met de gedachte (en ervaring) dat kleine overtredingen niet altijd zichtbare gevolgen hebben. Doordat de toezichthouder zich kan laten beïnvloeden worden misstanden soms te laat aan de kaak gesteld. Voor de volledige uitleg verwijzen we naar Wikipedia, waar de term helaas nog niet in het Nederlands wordt uitgelegd.

Vertaling: Frank Knopers – Geredigeerd: Jaco Schipper

Door de opwaartse koersbeweging staat de zilverprijs voor het eerst sinds april weer boven de symbolische grens van $30 per troy ounce en is ook het 200-daags gemiddelde eindelijk doorbroken. Dat gebeurde voor het laatst in februari, toen de zilverprijs in korte tijd van $33 naar $38 wist te stijgen. Voor technisch analisten is het doorbreken van het 200-daags gemiddelde een sterk koopsignaal, al was de bodemvorming rond de $28 gedurende de zomer ook een goed koopsignaal. In euro's uitgedrukt staat de zilverprijs nu op €25,19 per troy ounce en €809,82 per kilo.

De goudprijs wist recent ook het 200-daags gemiddelde te doorbreken en staat in euro's op een relatief hoog niveau van €1.344,31 per troy ounce. Ter vergelijking: de recordprijs voor goud werd bijna een jaar geleden neergezet en staat op €1357,57 per troy ounce (1% hoger dan de slotkoers van afgelopen vrijdag). In dollars uitgedrukt is het record van $1.920 nog ver weg, want de slotkoers van afgelopen vrijdag was met $1.690 ongeveer 12% lager dan het recordniveau van vorig jaar.

Goud- en zilverprijzen gingen vrijdag flink omhoog, vooral na toespraak Beanke

Goud en zilver doorbraken onlangs beide het 200-daags gemiddeld, een positief signaal

De stijging van de goud- en zilverprijzen houdt waarschijnlijk verband met de bijeenkomst van centrale bankiers in Jackson Hole. Hoewel Beanke geen nieuwe plannen aankondigde maakte hij wel bekend dat er ruimte is voor nieuwe stimulering als de economische groei tegenvalt en de werkloosheid hoog blijft. Deze verklaring stuwde na enige aarzeling aandelen, grondstoffen en edelmetaal omhoog. Een andere ontwikkeling die positief kan zijn voor de goudmarkt is de discussie in de VS over een mogelijke terugkeer naar de goudstandaard. Er zijn geen concrete voorstellen gedaan, maar dat het woord goud weer vaker genoemd in de media wordt kan natuurlijk geen kwaad. De zilvermarkt is veel kleiner en wordt gedreven door zowel speculatieve als industriële vraag.

Onderstaande grafiek laat zien dat de vraag naar zilver van 2004 tot en met 2008 voor bijna 90% voor rekening kwam van industriële partijen. In 2010 was ongeveer de helft van het zilver bestemd voor de industrie en namen beleggers wereldwijd de andere helft van het fysieke zilveraanbod van de markt. Door de krapte van de markt en de grote rol die beleggers zijn gaan spelen kan de zilverprijs ook de komende jaren erg volatiel blijven. De goudprijs is wat minder volatiel, omdat centrale banken sinds 2009 netto kopers zijn geworden van goud en een prijsdaling zullen aangrijpen om meer fysiek metaal van de markt te halen.

De woorden van Beanke geven eigenlijk geen nieuwe inzichten, want hetzelfde verhaal heeft hij ook al meerdere keren verteld na afloop van verschillende FOMC meetings eerder dit jaar. Beanke maakt zich niet alleen zorgen over de blijvend hoge werkloosheid en de zwakke economische groei, maar ziet ook twee gevaren voor het wereldwijde economische herstel. Het eerste gevaar is de schuldencrisis in Europa en het tweede gevaar omschrijft Beanke als de 'begrotinsproblematiek' van de VS. Die begrotingsproblematiek heeft te maken met het naderende schuldenplafond, dat mogelijk tot gevolg heeft dat er $600 miljard aan bezuinigingen en lastenverhoging opgelegd gaan worden.

Beanke vertelde dat hij zich bewust is van de negatieve effecten die monetaire stimulering kan hebben op het imago van de centrale bank. Zo wijst hij onder meer op het gevaar dat een soepel monetair beleid moeilijk te stoppen is en dat de lage rente beleggers aanspoort om meer risicovol te beleggen om rendement te halen. Ook verstoring van de markt wordt genoemd als een negatief gevolg van monetaire stimulering.

Daarom is de Federal Reserve terughoudend met het invoeren van nieuwe maatregelen. De centralebankpresident verdedigt zijn eerdere beleid wel door te stellen dat het opkopen van staatsobligaties heeft geholpen om de rente te drukken, 2 miljoen nieuwe banen te creëeren en de productiviteit van de economie met 3% te verhogen. Beanke sluit een nieuwe ronde van steunaankopen nog niet uit, maar wacht daarmee tot er meer signalen zijn dat de Amerikaanse economie verzwakt. Eric Rosengren en Charles Evans van de Federal Reserve hebben eerder al aangegeven dat de centrale bank van Amerika snel meer moet doen om de economie te ondersteunen.

De aandelenmarkten doken even naar beneden toen Beanke duidelijk maakte dat er (nog) geen nieuwe QE komt, maar wisten kort daaa weer te herstellen. Ook goud en zilver doken even naar beneden, maar gingen vervolgens weer scherp naar boven. Een uiterst merkwaardige koersbeweging, waarbij de koopdruk uiteindelijk sterker bleek dan de verkoopdruk. Beide edelmetalen staan momenteel in de plus. De EUR/USD wisselkoers liet een soortgelijk patroon zien en is netto over de hele handelsdag wat aangesterkt ten opzichte van de Amerikaanse dollar.

De drie Amerikaanse beursindices zakten weg, maar vonden snel daaa weer de weg omhoog

EUR/USD schommelt heen en weer maar blijft dagwinst vasthouden

De edelmetalen laten veel volatiliteit zien, maar vinden uiteindelijk de weg naar boven

De curatoren van de DSB Bank hebben tot nu toe ruim €29 miljoen verdiend aan het faillisement van de groep, zo lezen we op RTL-Z. Het is al bijna drie jaar geleden dat de Amsterdamse rechtbank DSB Bank en DSB Beheer failliet verklaarde, maar de zaak is nog steeds niet helemaal afgewikkeld. De afwikkeling van het faillisement blijkt een ingewikkeld en langdruig proces, waar de curatoren van DSB en hun collega's inmiddels al ruim 56.000 uur voor gedeclareerd hebben. Daarmee zijn de kosten van het faillisement al opgelopen tot meer dan €29 miljoen en is het één van de duurste faillisementen ooit in Nederland. RTL-Z schrijft verder het volgende:

“Dat bedrag van 29 miljoen bestaat uit kosten voor curatoren, advocaten, fiscalisten, extee adviseurs, alles bij elkaar zijn dat tot nu toe de kosten, ja”, erkent Schimmelpenninck in dit exclusieve interview met RTL Z. Het gaat volgens Schimmelpenninck om ‘het grootste faillissement in Nederland’.

“Sinds de oorlog is er werkelijk nooit zo’n groot faillissement geweest. Meer dan 100.000 klanten met een lening. Zeven miljard aan vorderingen in feite. Inmiddels is dat bijna 5 miljard. We zijn ook drie jaar verder. 25.000 mensen hebben een zorgplichtklacht ingediend dus u kunt zich voorstellen dat we daar heel veel werk aan hebben.”

De curatoren proberen de kosten in de hand te houden. Zo is er een schuldeiserscommissie die erop toeziet dat er niet teveel kosten worden gemaakt bij de afwikkeling van de faillisementen. Ook wijst curator Schimmelpenninck erop dat het tarief dat hij in rekening mag brengen wordt vastgesteld door een rechter-commissaris. Ook accountantskantoor PWC verdient goed aan de afwikkeling van de bank van Dirk Scheringa, want zij hebben inmiddels ook al ruim 36.000 uur gedeclareerd en daar een bedrag van €6,4 miljoen voor ontvangen.

In De Telegraaf heeft Nick Jue, directievoorzitter van ING Bank Nederland, een opmerkelijke uitspraak gedaan over zijn eigen personeel. Volgens Jue moeten medewerkers er zelf voor zorgen dat ze hun baan behouden, door aantrekkelijk te blijven als werknemer. Daar is op zich weinig op aan te merken, maar het voorbeeld dat vervolgens gegeven wordt is wel opmerkelijk. Nick Jue zou het volgende gezegd hebben over een niet nader genoemde medewerker die ontslag kreeg.

“Ik ben een keer uitgescholden door een vrouw die – volgens haar door mij – haar baan verloor toen de postkantoren werden gesloten. Ik zei het natuurlijk niet, maar dacht toen wel: 'Maar jij hebt wel elke avond met je dikke kont op de bank Goede tijden, Slechte tijden zitten kijken, terwijl ik iedere avond nog aan het werk ging'.”

De directievoorzitter van ING heeft gezegd zijn uitspraak in de Telegraaf te betreuren, zo lezen we op RTL-Z.

De Japanse staalfabrikanten Nippon Steel en Sumitomo Metal Industries, die begin oktober zullen fuseren tot het grootste staalconce na Tata Steel, hebben een waarschuwing gegeven voor hogere verliezen als gevolg van afschrijvingen. Dat bericht het ANP donderdag. Nippon Steel verwacht nu voor de eerst helft van het gebroken boekjaar, dat in september afloopt, een verlies van 155 miljard yen (ongeveer €1,57 miljard). Dat is bijna een verdubbeling van het verlies waar men eerder nog op rekende. Dit bedrijf schrijft meer af op twee verlieslijdende fabrieken in het westen van Japan.

Staalproducent Sumitomo rekent op een verlies van 128 miljard yen (ongeveer €1,3 miljard), terwijl men eerder nog rekening hield met een minimaal verlies van 8 miljard yen. Het verschil van 120 miljard yen wordt volledig verklaard door nieuwe afschrijvingen op een Japanse fabriek.

De Japanse staalindustrie heeft momenteel veel 'tegenwind'. Door zwakke groei van de wereldeconomie neemt ook de vraag naar staalproducten af, waardoor de concurrentie tussen staalproducten nog intensiever is geworden en de prijzen van ijzererts zijn gezakt (zie grafiek). Daar komt bij dat Japanse bedrijven last hebben van de relatief dure yen, waardoor de producten uit Japan voor het buitenland relatief duur zijn ten opzichte van soortgelijke producten uit andere landen.

IJzererts is afgelopen jaar flnk goedkoper geworden (Bron: Indexmundi)

Van een kale kip kun je niet plukken, maar toch zijn er mensen die dat proberen. In de schuldhulpverlening blijken malafide bureaus actief te zijn. Deze hulpverleners doen alsof ze mensen met schulden willen helpen, maar presenteren vervolgens hoge rekeningen voor relatief simpele handelingen. 'Foute' budgetcoaches en bewindvoerders storten zich volgens het AD op de groeiende groei van mensen die in de financiële problemen zijn geraakt. De Nederlandse Vereniging van Schuldhulpverlening (NVVK) en de de brancheorganisatie van bewindvoerders en inkomensbeheer (BPI) signalen een explosieve groei van het aantal 'aasgieren' dat geld verdient over de rug van mensen met financiële problemen.

Voorzitter Jan Mastwijk van de branchevereniging BPI zegt dat slachtoffers soms voor duizenden euro's aan rekeningen krijgen, zonder dat hun geldproblemen zijn opgelost. NVVK-voorzitter Joke de Kock zegt bezorgd te zijn over het lot van een groeiende aantal kwetsbare burgers. Budgetvoorlichter Nibud adviseert schuldenaren om altijd te controleren of hulpverleners zijn aangesloten bij een branchevereniging als het NVVK. Ook wordt mensen met financiële problemen het advies gegeven om naar de gemeente te gaan, omdat ze daar gratis geholpen kunnen worden.

Steeds meer oplichters werkzaam in schuldsanering (AD)

'Portugal haalt begrotingsdoel niet'

Op NU.nl lezen we dat Portugal dit jaar haar begrotingstekort waarschijnlijk minder sterk kan terugdringen als eerder werd beloofd. Het nieuws komt van de Portugese krant Diario Economico, die zich baseert op anonieme bronnen. Volgens deze bronnen verwacht de regering aan het eind van dit jaar een tekort van 5,3% te hebben, veel meer dan de 4,5% tekort die Portugal had afgesproken met haar geldschieters. Toezichthouders van de EU, het IMF en de ECB zijn sinds deze week in Portugal om te kijken of het land in aanmerking komt voor een nieuwe tranche van de toegezegde noodlening.

Het ligt niet voor de hand dat een hoger tekort zal leiden ot een stopzetting van de noodleningen, want eerder wisten Griekenland en Spanje ook al extra onderhandelingsruimte te krijgen. Wel zal er opnieuw worden aangedrongen op aanvullende bezuinigingen, zodat ook Portugal over een aantal jaar weer onder de 3% tekort zit die het stabiliteits- en groeipact oplegt aan Eurolanden. De Zuid-Europese landen hebben nog een lange weg te gaan naar een begrotingsevenwicht. Na de toetreding tot de muntunie konden deze landen veel goedkoper lenen dan voorheen, maar door de economische crisis maken beleggers weer meer onderscheid tussen de obligaties van de 'zwakkere' en 'sterkere' landen in de muntunie. Het 'uitzieken' is een proces dat waarschijnlijk nog jaren zal duren, maar het is de meest duurzame oplossing voor stabiliteit in de eurozone over de langere termijn.

De Spaanse regio Valencia vraagt de centrale overheid om zeker €4,5 miljard aan noodsteun. Dat bevestide een woordvoerder van de regionale regering donderdag. De vraag om noodsteun kwam niet als een verrassing, maar nu is voor het eerst ook een bedrag genoemd. Dinsdag vroeg de regio Catalonië ook al om hulp uit het fonds van €18 miljard dat de Spaanse regering heeft ingesteld om de regio's met financiële problemen bij te staan. Met de €5 miljard die Catalonië nodig denkt te hebben en de €4,5 miljard van Valencia krijgen we de indruk dat er uiteindelijk meer geld nodig zal zijn dan de €18 miljard die momenteel gereserveerd is.

Valencia vraagt zeker 4,5 miljard euro steun (NU.nl)

Rusland moet Sovjetobligaties uit 1982 terugbetalen

Het FD schrijft dat Rusland haar oude Sovjetobligaties uit 1982 moet gaan aflossen. Deze obligaties hadden een omvang van 20, 50 en 100 roebel en kenden een looptijd van 20 jaar. Het geld dat de Russische overheid hiermee ophaalde werd deels gebruikt om eerdere obliaties af te lossen en deels om de economie te stimuleren. De binnenlandse consumptie was in die tijd namelijk vrij laag en de overheid dacht het geld beer aan te kunnen wenden door het te lenen van de bevolking.

In tegenstelling tot andere voormalige Sovjetrepublieken heeft Rusland als enige toegezegd de obligaties volledig af te zullen lossen. Andere landen kwamen tot een schikking met obligatiehouders en betaalden slechts een fractie van het geleende bedrag terug. President Boris Jeltsin ondertekende in 1995 een wet die verordonneerde dat de overheid de Sovjetobligaties zou afbetalen. Daar begon de regering van Poetin mee, toen de stijgende olieprijs zorgde voor een overschot op de begroting.

De obligatieleningen uit 1982 vertegenwoordigden gezamenlijk een waarde van ongeveer 25.000 miljard roebel en zijn daarom niet makkelijk af te lossen. Poetin probeerde de uitbetaling dan ook uit te stellen tot na 2015, maar een recente uitspraak van het Europees Hof voor de Rechten van de Mens dwingt Rusland nu alsnog om door te gaan met het aflossen van deze schulden, die omgerekend een omvang hebben van meer dan €600 miljard. Dat is bijna de helft van de totale omvang van de Russische economie.

Poetin verklaarde eerder deze maand dat het onmogelijk is om de obligatielening uit 1982 in één keer af te lossen. ''Dat zou betekenen dat er niets meer over is voor de lonen van soldaten, artsen en leraren'', aldus de president. Sommige obligatiehouders hebben nog een bedrag van omgerekend vele duizenden euro's tegoed van de Russische overheid.

Bloomberg bericht dat veel Indiërs geen toegan krijgen tot de voedselhulp waar ze recht op zouden hebben. De Indiase regering heeft al vijftig jaar een distributiesysteem en voedselvoorraden voor de inmiddels 350 miljoen families die beneden de armoedegrens van 50 cent per dag leven, maar dit systeem blijkt niet naar behoren te functioneren. Alleen in de staat Uttar Pradesh zou volgens data van Bloomberg $14,5 miljard aan voedsel gestolen zijn door corrupte politici en criminele organisaties. In sommige gevallen zou maar liefst 80% van het opgeslagen voedsel niet terechtkomen bij de mensen waarvoor het bedoeld is. Een depot zo groot als vijf voetbalvelden bulkt van het rijst en tarwe, maar deze levensmiddelen weten de bevolking niet te bereiken.

Deze problemen laten de andere kant van India zien, die van een ontwikkelingsland met veel corruptie en armoede. Bloomberg schrijft dat maar liefst 900 miljoen Indiërs, de meerderheid van de bevolking, minder te eten heeft dan wat de overheid heeft gedefinieerd als het minimum. Het distributiesysteem van het voedsel zou zo slecht functioneren dat 10% van het eten verloren gaat of bederft voordat het bij de plek van bestemming aankomt. Ondertussen zou er voor 3 miljoen ton aan tarwe opgestapeld liggen dat al minimaal 2 jaar oud is. Volgens een studie van de Wereldbank kwam in 2005 maar 41% van al het voedsel dat opzij werd gezet voor de allerarmsten aan op de plek van bestemming. In de regio Uttar Pradesh, waar de minister van voedsel terecht staat voor poging tot moord, kidnapping, gewapende overval en verkiezingsfraude, zou zelfs 80% van het voedsel in 2005 nooit de allerarmsten bereikt hebben. De voedselvoorraden die bestemd zijn voor de armen zouden in diverse gevallen doorverkocht zijn aan andere gebieden of zelfs aan andere landen.

Poor In India Starve As Politicians Steal $14.5 Billion Of Food (Bloomberg)

De 'Eurocrisis' uitgelegd door Philipp Baggus

Het Ludwig von Mises Institute is ook actief op Youtube en plaatst daar onder de gebruikersnaam 'misesmedia' geregeld opnames van colleges die gegeven worden door verschillende gastsprekers. Vrijwel al deze colleges zijn de moeite van het kijken waard, sommige omdat ze kennis opfrissen en andere omdat ze compleet nieuwe inzichten verschatten. Deze week publiceerde misesmedia een college van de Duitse econoom Philipp Baggus, aanhanger van de Oostenrijkse economische school en auteur van een boek 'The Tragedy of the Euro'.

In dit college gaat Philipp Baggus in op de context waarin de Europese muntunie is ontstaan, de verschillende politieke en economische stromingen binnen Europa die daarbij een rol speelden, de verschillen tussen de Europese muntunie met de ECB als centrale bank en de Amerikaanse dollar en de Federal Reserve. Ook legt Philipp Baggus in dit college uit wat de gedachte is achter het relatief strenge monetaire beleid van de ECB en geeft hij antwoord op de vraag die velen niet kunnen beantwoorden: Waarom is de euro, ondanks al het slechte nieuws uit de Eurozone, nog niet uit elkaar gevallen? Kortom, een aanrader!

Philipp Baggus over de eurocrisis

'Noorwegen zal verdere stijging van haar eigen munt niet tolereren'

Beleggers en spaarders die hun toevlucht hebben gezocht in de Noorse kronen moeten oppassen. Niet geheel onverwacht merkt ook Noorwegen steeds meer de gevolgen van de waardestijging van hun munt ten opzichte van andere valuta zoals de euro en de Amerikaanse dollar. Door de waardestijging van de munt kunnen Noorse bedrijven moeilijker concurreren met het buitenland, omdat hun export duurder wordt. Tegelijkertijd worden vakanties naar Noorwegen voor buitenlanders een stuk duurder.

De vice-gouveeur van de Noorse centrale bank, Jan F. Qvigstad, maakte bekend dat het land een langdurige stijging van de waarde van haar munt niet zal accepteren en dat het speculanten waarschuwt die anticiperen op een waardestijging van de Noorse kroon. Een Noorse kroon die blijvend sterk is kan op zichzelf al een reden zijn voor een verlaging van de rente, zo verklaarde Qvigstad gisteren in een interview in Oslo. Hij probeert valutaspeculanten af te schrikken door te stellen dan de wisselkoers van de Noorse kroon erg volatiel is en dat het daardoor moeilijk is om er wat aan te verdienen.

De Noorse centrale bank hield de rente woensdag onveranderd op 1,5%, nadat het in december tot twee keer toe de rente had verlaagd. Door een lagere rente kan de Noorse bank de vraag naar kronen wat afremmen, maar als andere centrale banken zoals de ECB tegelijkertijd ook de rente verlagen valt dat effect weer weg. Noorwegen wordt gezien als een veilige haven in de Europese schuldencrisis, die vooral Zuid-Europese landen treft. De zorgen over het voortbestaan van de muntunie zorgt voor een kapitaalvlucht richting Noorwegen, omdat dat land met haar rijke oliereserves een zeer gezonde begroting heeft.

Op dit moment maakt de Noorse centrale bank zich nog niet zo druk om de waardestijging van hun munt, maar het is nog maar de vraag hoeveel waardestijging het land bereid is te accepteren. Van Zwitserland werd ook jarenlang aangenomen dat het achter haar sterke valuta stond, totdat het vorig jaar opeens kenbaar maakte dat de munt niet meer waard mocht worden dan 1,20 Franc ten opzichte van €1. Om deze koppeling te handhaven moest de Zwitserse centrale bank (SNB) de afgelopen maanden honderden miljarden nieuwe Francs in omloop brengen om buitenlandse valuta aan te kopen. Hierdoor is de balans van de SNB fors toegenomen en daalde de waarde van de Franc in één dag met 8% ten opzichte van de euro.

Het is niet ondenkbaar dat Noorwegen, dat nu als veilige haven wordt gezien door valutabeleggers, vroeg of laat ook een halt toe zal roepen aan de instroom van buitenlands kapitaal. Sinds 20 juni is de gewogen index van de kroon al 1% gestegen en de verwachting is dat de munt de komende twee jaar nog verder zal aansterken tegenover andere valuta.

Noorse kroon steeg in afgelopen twee jaar 9,5% in waarde tegenover de euro (Bron: ECB)

Jim Grant's visie op de Amerikaanse economie en de discussie over een goudstandaard

Jim Grant van de nieuwsbrief 'The Interest Rate Observer' was te gast bij Bloomberg en gaf daar zijn visie over enkele actuele economische onderwerpen, zoals de bijeenkomst van centrale bankiers in Jackson Hole, de rol van de Federal Reserve, de mogelijke terugkeer naar een goudstandaard en het Keynesiaanse beleid van de Amerikaanse overheid. Jim Grant is van mening dat de Federal Reserve zich teveel mengt in de economie en dat het financiële markten manipuleert met een kunstmatig lage rente. Hij pleit voor een centrale bank die minder taken op zich neemt en die zich niet bemoeit met zaken die aan de vrije markt overgelaten kunnen worden.

Over het beleid van de Zwitserse centrale bank, dat erop gericht is haar valuta te verzwakken, is Jim Grant niet echt te spreken. Het hoort bij de tijdsgeest om te interveniëren in markten, aldus Grant. Hij is van mening dat een objectieve waardebepaling van geld alleen kan plaatsvinden als het gekoppeld is aan iets. De voorzet van Bloomberg komt op het juiste moment, want op de vraag of hij een goudstandaard voorschrijft zegt hij volmondig ja. Volgens Grant voorkomt een goudstandaard interventie in de rentemarkt en zorgt het voor prijsstabiliteit. Hoe de koppeling van goud en geld er volgens Grant precies uit zal zien wordt in het interview niet duidelijk gemaakt.

Volgens Jim Grant geeft een goudstandaard groei en stabiliteit. Daarbij verwijst hij naar het werk van Charles Goodhart, die een boek schreef over de geldmarkt in New York in de jaren 1900 en 1913. Hieruit concludeerde Goodhart dat deze periode veel goeds heeft gebracht in termen van stabiliteit, solvabiliteit en winstgevendheid, ondanks de beurscrash van 1907.

Jim Grant beschrijft de huidige staat van de Amerikaanse aandelenmarkt als een spiegeldoolhof, veroorzaakt door de lage rente en het interventiebeleid van de Federal Reserve. Daardoor is het moeilijk om te zien waar we ons bevinden en waar we heen gaan. Grant ziet dat bepaalde aandelen erg goedkoop zijn, zeker in verhouding tot de obligatiemarkt.

Rijke Amerikanen hebben minder vertrouwen in economie

Ondanks de stijgende aandelenkoersen in de VS zijn de rijkste Amerikanen (inkomen van $100.000 of hoger) volgens de wekelijkse peiling van Bloomberg juist negatiever geworden. Uit de Bloomberg Consumer Comfort index, die meet hoeveel vertrouwen men heeft in de economie als geheel, de persoonlijke financiële situatie en de behoefte om bijzondere goederen of diensten aan te schaffen, blijkt dat het vertrouwen onder de rijkere Amerikanen is gezakt tot het laagste punt van dit jaar (zie eerste grafiek). De 4-weekse daling is daarmee het grootst in twee jaar tijd (zie tweede grafiek). Normaal beweegt het vertrouwenscijfer mee met de S&P 500 index, maar nu lijken de twee zich van elkaar te ontkoppelen. Is dat een teken dat er een correctie op de aandelenmarkt in het verschiet ligt?

Ontkoppeling consumentenvertrouwen hogere inkomens en S&P 500 index (Via Zero Hedge)

Grootste 4-weekse daling in twee jaar tijd (Via Zero Hedge)

Even 'The Rich' Aren't Buying This Rally (Zero Hedge)

Beleggen in opkomende markten?

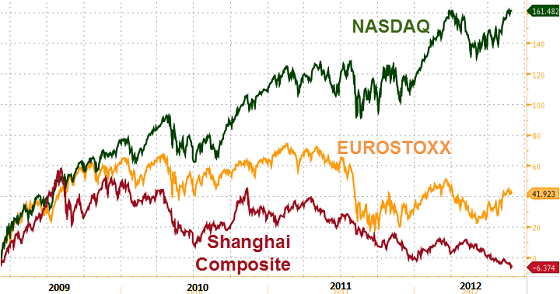

De Chinese Shanghai Composite index blijft ver achter bij Europese en Amerikaanse aandelenindices, zoals onderstaande grafiek laat zien. In 2009 gingen de Nasdaq, de Eurostoxx en de Shangai Composite allemaal nog omhoog, maar vanaf 2010 valt er er niet veel meer te verdienen aan een indexfonds of tracker die de Chinese aandelenbeurs volgt…

Shanghai composite blijft hopeloos achter bij Europese en Amerikaanse indices

So Much For The Great “Buy BRICs” Trade (Zero Hedge)

Unilever past strategie aan voor zwakkere landen in Europa

Unilever maakte eerder deze week bekend dat het een andere strategie zal volgen voor bepaalde Zuid-Europese landen. Door de schuldencrisis en de hoge werkloosheid heeft de bevolking in die landen minder te besteden. Jan Zijderveld van Unilever noemt als voorbeeld Spanje, waar consumenten misschien maar €17 te besteden hebben voor boodschappen. Die mensen nemen geen wasmiddel mee dat de helft van hun budget opslokt. Daarom past Unilever haar producten voor deze landen aan, door kleinere verpakkingen te maken en door nieuwe budgetmerken te introduceren. Unilever geeft zelf aan dat de producten die ze verkopen goed afgestemd moeten zijn op de markt. Anders dan bij een bedrijf als Apple moet Unilever in de supermarkt producten bieden die betaalbaar zijn en die ook zonder franje er omheen goed verkocht kunnen worden.

Unilever sees 'retu to poverty' in Europe (Telegraph)

'Italianen verkopen goud om rond te komen'

Het Britse Globe and Mail schrijft dat men in Italië steeds vaker oud goud verkoopt om rond te kunnen komen. Het geld is nodig voor boodschappen, voor het betalen van de huur en rekeningen en voor het aflossen van schulden. In winkelpanden die leeg staan verschijnen steeds vaker cash-for-gold winkels, die het oude goud kopen en doorverkopen aan een smelterij. De 30-jarige Alexia Messi zegt: “De zaken gaan erg goed, de crisis is echt voelbaar”. Zoals altijd met groeimarkten zitten er ook in de goudinkoop veel rotte appels. Zo schrijft Globe and Mail over een 46-jarige alleenstaande moeder die haar tienerzoon aanbood het familiegoud te verkopen. Voor een parelring die ooit €1.000 gekost had zou hij maar €42 hebben gekegen, zonder een bonnetje of ontvangstbewijs. Ook gaan er steeds meer verhalen rond van schietpartijen bij cash-for-gold winkels, mogelijk een teken dat de maffia zich in deze markt begeeeft.

In hard times, “I buy gold” is Italy’s boom business (Globe and Mail)

Lasten BTW-verhoging gedragen door zowel ondeemer als consument

Het BNR schrijft dat veel ondeemers de BTW-verhoging van 19 naar 21 procent dit jaar nog niet volledig zullen doorberekenen aan hun klanten om zichzelf niet uit de markt te prijzen. Die informatie komt van een onderzoek van het economische bureau van ING. De BTW voor luxe-goederen zal per ingang van 1 oktober met twee procentpunt verhoogd worden, zodat de overheid haar belastinginkomsten kan verhogen. Die extra inkomsten zullen, zo blijkt uit dit onderzoek van ING, zowel door consumenten als door bedrijven gedragen worden. Vooral in de detailhandel non-food en in de bouwsector lijkt een volledige doorberekening van de BTW uitgesloten. Deze twee sectoren hebben namelijk al last van een lage koopbereidheid en hevige prijsconcurrentie. De BTW-verhoging moet naar schatting €4 miljard extra belastinginkomsten opleveren.

De voedselprijzen zijn in de maand juli wereldwijd met gemiddeld 10% gestegen, zo blijkt uit een nieuwe publicatie van de Wereldbank. De oorzaak ligt grotendeels bij de extreme droogte en hitte in de VS, waardoor de oogst zal tegenvallen. De prijzen van mais en sojabonen stegen onlangs naar recordhoogte. NU.nl meldt dat de schatting van de Wereldbank hoger uitvalt dan die van de FAO, de voedsel- en landbouworganisatie van de Verenigde Naties. Die organisatie meldde enkele weken geleden dat de voedselprijs in juli met 6% was gestegen.

De stijging van de voedselprijs zal de meeste impact hebben in Afrika en het Midden-Oosten, waar men een relatief groot gedeelte van het inkomen kwijt is aan voeding. De voedselprijzen waren in juli gemiddeld zelfs iets hoger dan tijdens de vorige piek in februari 2011. Destijds zorgden hogere voedselprijzen voor onrust in het Midden-Oosten.

Voedselprijs stijgt met 10 procent in maand (NU.nl)

IMF wil dat Europese overheden meer stimuleren

Een zegsman van het IMF verklaarde gisteren dat er ruimte is voor Europese overheden om meer geld in de economie te pompen, omdat de inflatie afneemt. Een opmerkelijke uitspraak, aangezien het voor iedereen inmiddels duidelijk moet zijn dat Europese landen de koers van bezuinigen en hervormen hebben gekozen en via Europese afspraken beperkte ruimte hebben om tekorten te maken. Daar komt nog eens bij dat de inflatie in de eurozone juist wat is toegenomen (van 2,4% in juni naar 2,6% in juli) en nog steeds boven de gewenste grens van 2% ligt.

Europese landen hebben direct na de crisis verschillende stimuleringsmaatregelen doorgevoerd om de economische teurggang enigzins af te remmen, maar dit heeft geen blijvend effect gehad op de economie. Wel is de schuldquote van veel Europese landen omhoog geschoten sinds de crisis, met als gevolg dat financiële markten meer onderscheid maken tussen de staatsobligaties van verschillende Europese landen.

Europa kan geldkraan wat IMF betreft opendraaien (NU.nl)

Tegelijkertijd wil het ECB graag het IMF betrekken bij eventuele reddngsoperaties voor noodlijdende lidstaten. Volgens ECB-bestuurder Jörg Asmussen kan de centrale bank de hulp van het IMF gebruiken bij het opstellen van en toezien op economische hervormingen in de landen die steun aanvragen. Het IMF beschikt volgens Asmussen over unieke kennis en heeft daarbij een groot overwicht als extee wetshandhaver.

Het IMF heeft gisteren gezegd dat het geen onderhandelingen voert met Madrid, terwijl de Spaanse premier Rajoy eerder deze maand al kenbaar maakte dat het wacht op meer details van een eventueel opkoopprogramma van de ECB voordat hij besluit om al dan niet steun aan te vragen. De bal ligt op dit moment dus bij de ECB, die waarschijnlijk bij de volgende vergadering van 6 september meer informatie zal geven. Draghi heeft, net als Asmussen, herhaaldelijk gezegd dat hulpbehoevende landen eerst moeten aankloppen bij de noodfondsen van het EFSF en het ESM en pas daaa bij de ECB moeten vragen om hulp.

De voorzitter van de Duitse Bundesbank, Jens Weidmann, zou meerdere malen hebben overwogen om op te stappen. Dat schrijft het Duitse Bild vrijdag. Weidmann, die lid is van de raad van bestuur van de ECB, heeft zich altijd fel verzet tegen de aankoop van staatsobligaties door de ECB en maakt zich blijkbaar zorgen dat de ECB zal bezwijken onder de politieke druk. De onafhankelijkheid van de ECB staat hoog in het vaandel en voorkomt dat landen die hun begroting niet op orde brengen geholpen worden met de geldpers.

'Bundesbank-voorzitter vecht tegen plannen ECB' (NU.nl)

Overheid mengt zich in bedrijfsleven: korting op stroom voor staalbedrijven

De gedachte achter de Europese Unie is dat er een gelijk speelveld komt tussen de lidstaten, zodat bedrijven in verschillende landen eerlijk met elkaar kunnen concurreren. Alleen dan kunnen de voordelen van een vrijhandelszone en een gezamenlijke munt maximaal worden benut. Eerlijke concurrentie tussen bedrijven op Europees niveau zorgt voor betere producten en betere prijzen, zodat het welvaartsniveau kan stijgen. Helaas proberen verschillende overheden binnen de ruimte die ze hebben hun eigen industrie te onderstunen, bijvoorbeeld door subsidies of belastingvoordelen te geven.

In Duitsland worden grootverbruikers van elektriciteit in de metaalsector op dit moment al geholpen met kortingen op hun energierekening, hulp die soortgelijke bedrijven in andere landen op achterstand zet. In Duitsland zou de korting voor grootverbruikers in de metaalsector kunnen oplopen tot 100% van de transportkosten. Volgens Maxime Verhagen (minister van Economische Zaken) is er door die subsidie in Duitsland geen eerlijke concurrentie mogelijk. Hij schetst, niet geheel onterecht, het doemscenario van banenverlies in Nederland als gevolg van het kostenvoordeel dat Duitse bedrijven genieten. Daarom wil minister Verhagen ook in ons land een korting op de elektriciteitskosten introduceren, waarmee de transportkosten voor de elektriciteit gehalveerd worden.

Het zou volgens het ministerie van Economie, Landbouw en Innovatie gaan om een beperkt aantal bedrijven dat aanspraak kan maken op deze korting, waaronder aluminiumproducent Aldel, zinkproducent Nyrstar en diverse chemiebedrijven. In februari heeft het kabinet de Europese Commissie al gevraagd te onderzoeken of de Duitse elektriciteitskorting in strijd is met de Europese regels tegen staatssteun. Daarover heeft de Commissie nog geen uitspraak gedaan.

IKEA gaat een bankfiliaal openen in Nederland, gericht op consumptieve kredieten. De bank wil zichzelf positioneren als een prijsvechter en zal samenwerken met IKEA om consumptieve kredieten te verstrekken aan klanten van de IKEA. De bank – Ikano genaamd – valt overigens niet onder het Nederlandse, maar onder het Zweedse, depositogarantiestelling. Aangezien Zweden een eigen munt heeft kan dit bedrag in euro's iets fluctueren. Volgens de Nederlandse bank is dit garantiestelsel grotendeels gelijk aan die van Nederland. De bank begint haar activiteiten in Nederland met consumptieve kredieten, maar heeft in andere landen ook spaarproducten en verstrekt zelfs hypotheken. Het CDA heeft haar zorgen al uitgesproken over de komst van deze bank, omdat ze mogelijk woekerrentes zal vragen.

Ikano Bank maakt lenen bij Ikea-aankoop mogelijk (NU.nl)

CDA vreest IceSave-praktijken door Ikea-bank (NU.nl)

Investeerders ontvluchten Spanje

De Spaanse centrale bank maakte vandaag bekend dat de uitstroom van kapitaal in de eerste zes maanden van dit jaar is opgelopen tot €220 miljard. Dat bedrag laat zich omrekenen naar 22% van de omvang van de Spaanse economie, uitgedrukt als BBP. In de eerste helft van vorig jaar zag de Spaanse centrale bank nog een instroom van €22,5 miljard. Alleen in de maand juni verliet veel kapitaal het land, maar liefst €56,6 miljard zocht veiligheid elders in de wereld. In mei was er ook al een aanzienlijk uitstroom van kapitaal, toen werd ruim €41 miljard overgemaakt naar rekeningen in een ander land. Via Zero Hedge kwamen we eerder deze week ook al een grafiek tegen van de uitstroom van spaartegoeden in Spanje. De uitstroom van kapitaal zet banken in Spanje verder onder druk, omdat spaargeld wordt gebruikt als onderpand voor de uitstaande leningen.

Uitstroom spaartegoeden Spaanse bankensector versnelt (Via Zero Hedge)

Werkloosheid eurozone stabiel op 11,3%, inflatie gestegen naar 2,6%

Er zijn weer nieuwe cijfers uit de eurozone, want Eurostat heeft vandaag statistieken gepubliceerd over de werkloosheid in de maand juli en de inflatie in augustus. De werkloosheid van de eurozone (EA17) kwam in juli, gecorrigeerd voor seizoensinvloeden, uit op 11,3%. Dat is even hoog als een maand geleden, maar een stuk hoger dan een jaar geleden. In juli 2011 was de werkloosheid in de landen die lid zijn van de muntunie nog 10,1%. Van alle 27 landen van de Europese Unie (EA27) was de werkloosheid in juli 10,4%, ook stabiel ten opzichte van een maand eerder. Een jaar eerder was de werkloosheid van de 27 landen gemiddeld nog 9,6%.

Binnen de Europese Unie (EU27) waren er in juli volgens schattingen van Eurostat 25,254 miljoen werklozen, waarvan 18 miljoen binnen de eurozone (EA17). Onder de lidstaten was de werkloosheid het laagst in Oostenrijk (4,5%), Nederland (5,3%), Duitsland en Luxemburg (5,5%) en het hoogst in Spanje (25,1%) en Griekenland (23,1%).

Er waren tien lidstaten die hun werkloosheidspercentage ten opzichte van een jaar geleden hebben zien dalen, waarbij de grootste dalingen zichtbaar waren in Estland (13,2% naar 10,1%), Litouwen (15,2% naar 13%) en Letland (17% naar 15,9%). De werkloosheid steeg in een jaar tijd het hardste in Griekenland (16,8% naar 23,1%), Spanje (21,7% naar 25,1%) en Cyprus (7,7% naar 10,9%). Verder valt op dat de werkloosheid vergeleken met een jaar geleden harder is gestegen onder mannen dan onder vrouwen. Was de werkloosheid onder mannen vorig jaar in juli nog duidelijk lager dan onder vrouwen, inmiddels is dat verschil teruggelopen tot minder dan 0,1 procentpunt.

De inflatie in de eurozone (EA17) zal naar verwachting in augustus uitkomen op 2,6%, een stijging ten opzichte van de 2,4% die in juli werd gerapporteerd. De stijging van de inflatie boven de 2% grens zal de ECB ervan weerhouden om obligaties op te kopen via het SMP programma en maakt een daling van de rente volgende week onwaarschijnlijk. Onderstaande grafiek illustreert de werkloosheid in de VS en in de eurozone vanaf 2009. Houdt er rekening mee dat men er in Amerika een handje van heeft om de werkloosheidscijfers op te poetsen, want volgens de traditionele definitie die Shadowstats.com berekent zou de werkloosheid in de VS nu al meer dan 23% zijn.

Werkloosheid stijgt in eurozone en daalt in de VS. Leugens, grote leugens en statistiek?

Stagflation: Eurozone Unemployment Hits Record High As Inflation Rises Above Expectations (Zero Hedge)

'High-frequency trading verhoogt volatiliteit'

Nanex heeft een reputatie opgebouwd als het gaat om het in kaart brengen van de marktverstoringen die HFT-systemen veroorzaken. De razendsnelle computerhandel op de milliseconde zorgt volgens de voorstanders voor meer liquiditeit in de markt en kleinere spreads tussen de bied- en laatkoersen. Het tegendeel blijkt vaak waar, zoals ook onderstaande grafiek aantoont. Vanaf 2007, toen de high-frequency handel zijn intrede deed in de markten, is de intraday volatiliteit meer dan verdubbeld. In perioden van grote koersbewegingen was de volatiliteit zelfs zes keer zo groot. De grafiek loopt van januari 2006 tot en met 29 augustus 2012.

De volatiliteit op de S&P 500 index is fors toegenomen door de komst van HFT's (Bron: Nanex)

Charting The Unprecedented 'HFT-Driven' Rise In Intraday-Trading Volatility (Zero Hedge)

Gillian Tett: Europese landen kunnen goudreserve gebruiken als onderpand voor leningen

Gillian Tett heeft op de website van de Financial Times het idee geopperd om nieuwe staatsobligaties te dekken met de goudreserve. Europese landen die nu veel rente betalen op de staatsschuld, zoals Italië, Portugal en Spanje, hebben een aanzienlijke goudvoorraad die volgens Tett gebruikt kan worden als onderpand voor nieuwe staatsobligaties. Doordat de prijs van goud de laatste tien jaar behoorlijk gestegen is zou het voor beleggers interessanter worden om staatsobligaties te kopen die gedekt zijn door fysiek goud. Dat moet volgens Tett vertrouwen scheppen en daarmee de rente omlaag brengen. Door het goud als onderpand te gebruiken hoeft er niet daadwerkelijk goud verkocht te worden, wat tegen de huidige prijs overigens nauwelijks bijdraagt aan het verlagen van de staatsschuld van deze landen.

Volgens data van de World Gold Council dekken de officiële goudreserves van Portugal, Spanje, Ierland, Griekenland en Italië bij de huidige prijs maar van 3,3% van de totale staatsschuld van deze landen. Dat maakt het bijzonder onaantrekkelijk om goud op de markt te verkopen. Gillian Tett verwijst naar voorbeelden uit het verleden, want in de jaren '70 zouden Italië en Portugal al goud hebben aangeboden als onderpand voor leningen van de Bundesbank. Meer recent leende India geld van Japan, met fysiek goud als onderpand voor de lening.

Het plan van Gillian Tett kan inderdaad helpen om de rente op staatsobligaties omlaag te brengen, maar het is de vraag of Europese landen wel de mogelijkheid hebben om dat te doen. Het goud is in het bezit van de centrale banken en niet van de overheden die het schuldpapier uitschrijven. Daar komt bij dat het goud mogelijk niet meer volledig voor andere doeleinden te gebruiken is als er claims op rusten van obligatiebeleggers wereldwijd.

Gillian Tett: Time for eurozone to reach for the gold reserves? (GATA) (FT)

'Spanje overweegt herkapitalisatie Bankia zonder geld uit Europa'

De Spaanse overheid zou overwegen om de herkapitalisatie van het Spaanse Bankia uit eigen zak te betalen, zo bericht Bloomberg op basis van twee bronnen die vertrouwd zijn met de materie. Daardoor hoeft het noodfonds van €100 miljard niet aangesproken te worden en wordt voorkomen dat obligatiehouders van Bankia verliezen moeten accepteren. Europese beleidsmakers willen dat de obligatiehouders van Bankia ook een deel van de kosten voor de herkapitalisatie van Bankia voor hun rekening nemen. Het betrekken van de obligatiehouders van de noodlijdende Spaanse bank zou gevoelig liggen, omdat veel van deze obligaties in de vorm van preferente aandelen in het bezit zijn van klanten van de bank. De Bankia groep, die in 2010 werd gevormd na een fusie tussen meerdere kleine Spaanse spaarbanken, heeft meer dan €3 miljard van dit soort obligaties uitstaan, die vooamelijk uitgegeven zijn door de Caja Madrid in 2009. Deze obligatieleningen hadden op 24 augustus een marktwaarde van 36,45% ten opzichte van de nominale waarde.

Spain Considers Bankia Re-Capitalization Without EU Money (Bloomberg)

ECB gaat figuren uit Griekse mythologie gebruiken als watermerk op eurobiljetten

Bloomberg schrijft dat de ECB een afbeelding uit de Griekse mythologie gaat gebruiken als watermerk voor nieuwe eurobiljetten. Deze actie lijkt symbolisch, nu er in de media veel geruchten de ronde gaan over een mogelijke exit van Griekenland uit de eurozone. Het watermerk beeldt Europa uit, de dochter van de koning van de Phoeniciërs in die tijd. Zeus had zijn oog op Europa laten vallen en nam haar volgens de mythologie mee van het eiland Kreta.

Het nieuwe watermerk kan worden gezien als een teken dat de ECB vertrouwen heeft in een goede afloop van de situatie in Griekenland. Het watermerk zal volgens bronnen van Bloomberg in november onthuld worden en zal vanaf mei volgend jaar het eerst te zien zijn op nieuwe €5 biljetten. De ECB blijft de watermerken van eurobiljetten verbeteren, zodat ze moeilijker na te maken zijn door fraudeurs. In de eerste helft van dit jaar zouden er al 251.000 valse eurobiljetten uit circulatie zijn gehaald, zo schrijft Bloomberg. Op het watermerk zal ook een kaartje van Europa te zien zijn, inclusief de landen die de laatste jaren tot de Europese Unie zijn toegetreden.

ECB Said To Use Greek Myth For Security On New Euro Banknotes (Bloomberg)

Huizenmarkt VS nog steeds zwak: veel executieverkopen en grote schaduwvoorraad

De Amerikaanse huizenmarkt lijkt weer wat uit het dal op te krabbelen, aangezien de laatste twee cijfers op rij weer een stijging van de huizenprijzen lieten zien. Dat gebeurde voor het laatst in 2010. Toch is het nog maar de vraag of de huizenmarkt nu snel zal aantrekken, want Forbes schrijft dat 23,7% van alle koopwoningen met een hypotheek nog steeds 'onder water' staat. Ten opzichte van de piek zijn de huizenprijzen in de VS met gemiddeld 31% gezakt, waardoor in veel gevallen de hypotheekschuld hoger is geworden dan de waarde van het onderpand. Daar komt nog eens bij dat er in de afgelopen jaren een grote schaduwvoorraad aan leegstaande huizen is opgebouwd, die volgens CoreLogic inmiddels een omvang heeft van $246 miljard (of 1,5 miljoen woningen).

Ook het aantal executieveilingen als gevolg van wanbetaling is nog steeds hoog, al zakte dat percentage ten opzichte van het totaal aantal verkochte woningen van mei 2011 tot mei 2012 van 31 naar 25 procent. Eén op de vier verkochten woningen in de VS werd in mei dus verkocht via een executieveiling, een teken dat de huizenmarkt nog steeds niet uitgeziekt is. Het historisch gemiddelde zou liggen op slechts 5%, oftewel 1 op de 20 woningen. Volgens Marc Faber zijn huizen in bepaalde delen van de VS inmiddels erg goedkoop geworden, waardoor ze een aantrekkelijke investering kunnen zijn voor vermogende particulieren.

What Housing Recovery? Distressed Sales Still High, Shadow Inventory Massive (Forbes)

Tot slot

Beanke zal vandaag om vier uur Nederlandse tijd een verklaring geven van hetgeen besproken is in Jackson Hole bij de bijeenkomst van centrale bankiers. Hier zullen we later vandaag verslag van doen. Er zijn nog geen duidelijke aanwijzingen geweest voor een nieuwe stimuleringsronde van de Federal Reserve. Twee jaar geleden kondigde Beanke in Jackson Hole het QE2 programma aan waarmee voor ongeveer $800 miljard aan staatsobligaties werd opgekocht.

ECB-president Mario Draghi zal niet verschijnen op de jaarlijkse conferentie van centrale bankiers in het Amerikaanse Jackson Hole, omdat hij het te druk heeft met de Europese agenda. Volgens de ECB zal er ook geen ander lid van het dagelijks bestuur afreizen naar de conferentie die ieder jaar door de centrale bank van Kansas City wordt georganiseerd. Vanaf 2008 was de vorige ECB-president, Jean-Claude Trichet, wel steeds aanwezig. Op de agenda van de ECB staat onder meer het rentebsluit, dat volgende week donderdag bekend zal worden gemaakt. In aanloop daar naartoe zal Draghi op maandag plaatsnemen in het Europees Parlement voor een dialoog met de commissie voor economische en monetaire zaken van het Parlement, zo schrijft het FD.

Verder buigt de ECB haar hoofd over de noodzaak tot interventie om de Europese schuldencrisis te bezweren. De ECB kan daarbij volgens Draghi onconventionele middelen inzetten, indien de financiële markten ‘verdeeld’ raken of beïnvloed worden door ‘irrationele angsten’. Dat verklaarde de ECB-president in de Duitse krant Die Zeit. Daar wordt meteen aan toegevoegd dat de ECB binnen haar mandaat zal blijven opereren. Het activeren van het opkoopprogramma voor staatsobligaties van bijvoorbeeld Spanje en Italië kan de schuldenlast drukken, maar dit moet niet tot gevolg hebben dat deze landen hun hervormingsplannen in een lager tempo gaan uitvoeren. Ook wil de ECB voorkomen dat de inflatie in deze landen te snel gaat stijgen, waardoor voorzichtigheid gewenst is.

De ECB zal naar verwachting op 6 september haar beleidsprogramma presenteren, na de beleidsvergadering.

Draghi: ECB heeft onconventionele middelen nodig (FD)

De Jager voorziet ‘stevige maanden’ eurozone

Jan Kaas de Jager verklaarde in een interview met NU.nl dat september en oktober twee ‘stevige maanden’ zullen worden voor de eurozone. In deze periode worden er namelijk een aantal belangrijke beslissingen genomen die de stabiliteit en eenheid binnen de muntunie moeten bewaren. NU.nl schijft:

”In september wordt het ’trojka’-rapport verwacht, over de voortgang van de bezuinigingen in Griekenland. Tegen die tijd wordt eveneens duidelijk hoeveel geld Spanje nodig heeft om de financiële sector er weer bovenop te helpen.

Bovendien wordt aan de invoering van het Europees bankentoezicht gewerkt. Als dit toezicht effectief en bewezen is, wordt het op termijn ook mogelijk dat banken direct van kapitaal worden voorzien via het Europese noodfonds.”

De Jager is de afgelopen twee jaar scpetischer gewoden ten aanzien van uitspraken van Griekse politici. Hij wil graag duidelijkheid hebben over wat er wel en niet is gebeurd om de Griekse begroting weer op orde te krijgen. De Jager verklaarde verder dat er alles aan gedaan zal worden om te voorkomen dat het misgaat (red: eventuele ‘Grexit’), maar dat er desondanks wel voorbereidingen worden getroffen voor ‘meerdere scenarios’. Voor het hele interview verwijzen we naar NU.nl.

De Jager voorziet ‘stevige maanden’ eurozone (NU.nl)

Italië kan goedkoop lenen voor korte termijn, maar Monti maakt zich zorgen

Volgens Mario Monti, de premier van Italië, kan de hoge rente op Italiaanse staatsobligaties ook negatieve gevolgen hebben voor Duitsland. Monti, die voorheen werkzaam was als adviseur voor de zakenbank Goldman Sachs, stelt dat de vlucht richting Duitse staatsobligaties de rente zo ver omlaag gedrukt heeft dat er in Duitsland het gevaar dreigt van een hogere inflatie. Door de lage obligatierente wordt het interessanter om te beleggen in Duits vastgoed, waardoor de huizenprijzen volgens Monti sneller kunnen stijgen. Deze hypothese legde Mario Monti uit in de Italiaanse zakenkrant Il Sole 24 Ore.

“De onbalans is ook een risico voor landen die lijken te profiteren”, zei Monti over de grote renteverschillen in de eurozone. “Het zorgt voor een inflatierisico in Duitsland. Ik niet dat dit overeenkomt met de wensen van de Europese Centrale Bank of die van Duitsland.”

Ondertussen heeft Italië geen problemen om geld op te halen voor de korte termijn. Zo werd woensdag een staatslening van €9 miljard met een looptijd van een halfjaar in de markt gezet tegen 1,59%. Dat is aanzienlijk lager dan de 2,45% die de Italiaanse overheid eind juli moest betalen bij een soortgelijke obligatieveiling. Destijds stond de 10-jaar rente van zowel Italië als Spanje op recordhoogte. Donderdag haalt Italië geld op met nieuwe obligaties die een looptijd hebben van 5 en 10 jaar. Volgens data van Bloomberg worden deze schuldpapieren momenteel op de secundaire markt verhandeld voor respectievelijk 4,78% en 5,81% rente. Op 24 juli piekte de rente op 10-jaars leningen naar het hoogste punt sinds begin dit jaar, namelijk 6,6%.

Monti: hoge rente Italië raakt Duitsland ook (RTL-Z)

Er is meer economisch nieuws uit Italië, namelijk van autofabrikant Fiat. Die zal in de herfst de autofabriek in Pomigliano, waar de Fiat Panda wordt gemaakt, twee weken stil leggen. Dit zou nodig zijn vanwege de aanhoudend zwakke vraag naar auto’s en vijf jaar van dalende autoverkopen in Europa. De werknemers van deze fabriek zullen tijdelijk ontslag krijgen voor de week van 24 t/m 28 september en 1 t/m 5 oktober. Vakbonden vrezen dat de problemen daarmee niet opgelost zijn en dat de fabriek mogelijk nieuwe investeringen gaat uitstellen of zelfs zal overgaan tot sluiting. RTL-Z weet te melden dat het Amerikaanse Chrysler, dat al enige tijd eigendom is van Fiat, winstgevend is. In Europa zou Fiat, net als vele concurrenten, momenteel verlies lijden.

Neem even drie minuten de tijd om onderstaande video te kijken en leg deze voor aan iedereen die van plan is om een huis te kopen. Hans de Geus laat zien dat de vastgoedbubbel in Nederland nog maar een klein beetje is leeggelopen en dat er (waarschijnlijk) nog een lange weg te gaan is naar meer betaalbare woningen. Goed nieuws voor huizenkopers, slecht nieuws voor wie de laatste jaren een huis gekocht heeft. De betaalbaarheid van huizen in Nederland is (hoe paradoxaal het misschien ook klinkt) afgenomen door de toename van de hypotheekschulden. We hebben hier overigens al vaker op gewezen, maar deze korte video maakt het ook inzichtelijk voor iedereen die financieel minder goed onderlegd is.

Politici nemen CPB-modellen veel te letterlijk

Volgens econoom Aoud Boot worden de doorrekeningen van het Centraal Planbureau op de verkeerde manier gebruikt door politici. In een radioprogramma van BNR zei Boot dat de uitkomsten van de doorrekening door het CPB vaak te letterlijk worden genomen. Zo kan het consumentenvertrouwen bijvoorbeeld omslaan, met als gevolg dat de uitkomsten van de modellen weer compleet anders worden. Daar zouden politici volgens de econoom van de UvA te weinig rekening mee houden.

Aoud Boot zou slechte herinneringen hebben overgehouden aan de debatten voorafgaand aan de vorige verkiezingen, waarom politici elkaar probeerden af te troeven met CPB voorspellingen tot het jaar 2040. Gisteren plaatste ik in de Dagelijkse kost het interview van Chris Martenson met Keith Fitz-Gerald, waarin ook wordt gewezen op de tekortkomingen van lineaire modellen. De economie is te weerbarstig en er zijn veel verschillende factoren die de toekomstige economische groei kunnen beinvloeden. Extee schokken kunnen ook de Nederlandse economie ontregelen, zoals de val van de Amerikaanse zakenbank Lehman Brothers liet zien. Op dit soort schokken kunnen modellen niet anticiperen, waardoor de voorspellingen uiteindelijk ver naast de realiteit kunnen liggen.

Volgens Aoud Boot maken we eigenlijk dezelfde fout waarmee we in de huidige economische crisis verzeild zijn geraakt. ”Er zijn allerlei financiële spelers geweest die hun modellen letterlijk namen terwijl het een hulpmodel is bij besluitvorming.” De politiek mag er volgens Boot niet van uit gaan dat de uitkomsten van de CPB-berekeningen uiteindelijk dicht bij de waarheid zullen liggen.

Boot: politici nemen CPB-modellen veel te letterlijk (BNR)

‘Bankia lijdt €4 miljard verlies’