Brusselse bemoeienis Het FD kopte vanochtend “Brussel botst op 'Kunduz' en komt met een wel heel opmerkelijke Brusselse ontwikkeling. De Europese Commissie onder leiding van de Portugees Manuel Barraso overweegt Nederland te verzoeken niet harder te bezuinigen dan tot onder de 3% van het bbp. Eurocommissaris Olli Rehn zou zich bovendien op de vlakte houden ten aanzien van de norm van 3% en zou daarmee ruimte open laten voor een hoger Nederlands begrotingstekort.

Het FD gaat begrijpelijkerwijs in op de Haagse implicaties want voor Jolanda Sap van Groen Links zou een Brussels verzoek tot een hoger begrotingstekort van 3% electoraal wel eens een nederlaag op kunnen leveren, daar waar het voor Diederik Samsom van de PvdA een onverwachte opsteker zou zijn. Echter, het FD moet zich goed realiseren dat de Europese Commissie onder leiding van de voormalig socialistische premier van Portugal al jarenlang een links spendeerbeleid voorstaat. En wie kan er nu beter spenderen dan de afzonderlijke overheden dan Brussel?

De Europese Commissie is echter al meerdere keren teruggefloten als het aankomt op dergelijke 'mazen' in de beleidskaders. Mazen die door de fiscale onvolkomenheden in de Europese Unie gretig worden aangegrepen om de mogelijkheden van 'deficit spending' zoveel mogelijk overeind te houden. De ECB, maar ook Duitsland en Nederland, hebben bij herhaling doorgedrukt dat ook de politici in Brussel moeten breken met het verleden. In deze context zou mijn inziens ook deze Brusselse draai gezien moeten worden: in Nederland ontstaat frictie en omdat economische 'groei' ergens vanuit Europa met uit het niets gecreëerde middelen ziet de Europese Commissie een mogelijke maas die haar eigen wens mogelijk maakt. De vervolgvraag wordt dan automatisch: is de wens niet de vader van de gedachte? Is hier niet gewoon sprake van een Europese Commissie die Nederland voor haar karretje spant?

Primeur NU.nl: Curieuze relatie intermediair Optima en ASR Lise Witteman van NU.nl dook in de woekerpolis-affaire en stuitte op de curieuze relatie tussen intermediair Optima die namens gedupeerden optrad als belangenbehartiger in hun strijd tegen verzekeraar ASR in zake woekerpolissen.

Optima is inmiddels 'failliet' gegaan en feitelijk overgenomen door ASR voor het symbolische bedrag van €1. Optima had een schuld van zo'n 14 miljoen bij ASR. En wat de relatie tussen Optima en ASR zo wonderlijk maakt is dat Optima haar gedupeerden opriep om niet de schikking met ASR te ondertekenen en opriep om verder te procederen. Althans, zo leek het een tijd. Want op een gegeven moment heeft Optima deze oproep ingetrokken en haar advies gewijzigd. Gedupeerden werd voorgerekend dat de schikking wel degelijk reëel was. En dat roept vragen op; Lise Witteman legt uit:

Merkel: 'niet groeien door schulden te maken' (RTL-Z)

Met een doctorsgraad op de voedselbon Business Insider sprak de jonge Amerikaanse promovendus Like Yang die na zijn promoveren niet aan de bak kan komen. Hij is afhankelijk van voedselbonnen. Het artikel illustreert de hopeloosheid van de Amerikaanse arbeidsmarkt en de impact die dat heeft op de psyche van mensen.

Yang zegt bijvoorbeeld:

Like Yang, who holds a PhD in History from the University of Califoia, many graduates are delaying marriage until they can afford the walk down the aisle. “That's terribly frustrating, because your life is on hold until the economy picks up,” he said. “If I have to get psychologically beaten up every quarter, I'm just not gonna care at some point. And there are many who don't care.”

En hoe treurig de situatie ook is, Yang heeft een messcherp gevoel voor ironie: “The joke is, yeah you have prestige,” Yang said. “But you can't eat prestige.”

Lees verder (aanrader): Even A PhD Couldn't Keep This Man Off Food Stamps (Business Insider)

Citi's Buiter On Plan Z: Unleash The Helicopter Money Als een godsdienstwaanzinnige pleit de voormalig Nederlander en huidige Brit, Willem Buiter, ooit centrale planner bij de Bank of England, dat de Fed de helikopter moet opstarten, moet opstijgen en 2% van het Amerikaanse bruto binnenlands product aan vers geprint geld over Amerika moet uitstrooien. Buiter refereert daarmee aan de analogie die Ben Beanke ooit zelf beschreef in een publicatie: “De tijd is aangebroken het in de praktijk ten uitvoer te brengen.”

Wat er nooit wordt bij gezegd is dat deze analogie ietwat problematisch is. Het gebrek van deze vergelijking is dat er in de figuurlijke zin helemaal 'geen helikopter' aan te pas komt: de Fed creëert geld en koopt daarmee Amerikaanse staatsobligaties waaa de Amerikaanse overheid het geld uitgeeft. Het geld wordt dus uitgestrooid boven het Amerikaanse congres, niet boven de bevolking. Deze constructie is het exponent van gecorrumpeerd geld: de wetgevende macht belast de bevolking via de achterdeur via monetaire inflatie. Buiter beschrijft deze 'achterdeur' en noemt de absentie ervan in Europa een hiaat. Hij schrijft:

In Japan and in the euro area, central bank independence tends to be interpreted by the central banks as not answering the telephone when the fiscal authorities call. Such a rejection of cooperation between monetary and fiscal authorities and of coordination between monetary and fiscal policies reflects an elementary but damaging misunderstanding of the meaning of independence, in our opinion.

Verkeerd begrepen? Ik heb al heel wat onzin de afgelopen jaren gelezen, maar deze passage haalt zonder enige twijfel de top 10. Zodra overheid en centrale bank gecoördineerd gaan samen spannen dan moet het voor iedereen evident zijn dat de burger al verloren heeft. De herverdeling van welvaart is dan nog slechts een functie van een decreet, van bovenaf opgelegd, onontkoombaar en op basis van willekeur. Anders gezegd: het monopolie op de uitgifte van de ruilstandaard is in dat geval volledig gecorrumpeerd. Buiter's oproep tot fiscale matiging daargelaten (die is nodig om hyperinflatie te voorkomen), is de samenwerking van monetaire monopoliemacht en fiscale monopoliemacht een ultiem gevaarlijke combinatie.

Citi's Buiter On Plan Z: Unleash The Helicopter Money (Zero Hedge)

Rusland dringt aan op gouddekking SDR Soms mis je een bericht en denk, oh ok. Het is een aardige handreiking, maar alsjeblieft Rusland, houdt op met die SDR. Ambrose Evans-Pritchard licht toe (en daarom alleen al de moeite waard):

Bron / Lees verder: Russia backs retu to Gold Standard to solve financial crisis (Telegraph)

Wat een epiloog!! De afsluiting van Michael Kosares laatste bijdrage:

Epilogue: Please resolve pi as soon as possible With respect to the growing dominance of machines on Wall Street, I recall the old Star Trek episode that involves a visit to a planet where the inhabitants seem to be living in a state of perfect bliss. Captain Kirk knows that this cannot be right. There is no such thing as perfect happiness. As it tus out, the population is controlled not by a loathsome dictator who has drugged the population into compliance, but by a computer that has evolved sufficiently to somehow gain control of their minds. Something must be done, concludes Kirk, to break its hold. Spock comes up with the solution by instructing the computer “to resolve the value of pi” – an impossibility because its resolution, as we all remember from high school math class, is infinite. The computer spends all of its time and devotes all of its resources trying to achieve the impossible and the dictatorial hold it has on the population is released – a trick we might want to keep in mind for the day computers complete their mastery of Wall Street.

Michael Kosares gaat in het artikel waarbij met de bovenstaande epiloog afsluit, in op de geschiedenis van de “madness of crowds”. Als liefhebber van deze materie (economie draait letterlijk om het doen en laten van mensen; hoe 'slim' of 'dom' de mens ook moge zijn) wil ik u dit aanraden. Als Startrek liefhebber en meer algemeen Science Fiction kan ik mij bovendien goed vermaken met de onkunde van computers om met cijfers om te gaan.

Why gold might be setting up for a big move higher (USA Gold)

Tot slot. Ik wist van het bestaan van de volgende sport af, maar ik moet bekennen dat de Nederlandse naam ervanniet direct paraat. Via Yahoo!/The Post Game, de “play of the day”: wow! Heel erg knap..

Goud noteert op het moment van schrijven een winst van 0,43% op $1596,20 per troy ounce. Uitgedrukt in euro’s noteert goud een winst van 0,28% op €1231,74 per troy ounce.

Zilver noteert op het moment van schrijven een verlies van 0,19% op $29,21 per troy ounce. Uitgedrukt in euro’s noteert zilver een verlies van 0,34% op €22,53 per troy ounce.

Na drie dagen met verliezen toonde goud vandaag weer een bescheiden plus, de zilverprijs zakte vandaag wederom iets verder weg. Beide edelmetalen lieten weinig volatiliteit zien.

De goudprijs volgde vandaag de stijgende lijn van de beurzen. Vrijwel alle inteationale beurzen noteerden vandaag groene cijfers, goede kwartaalcijfers hadden de zorgen over Griekenland en Spanje enigszins verlicht. “Goud gedraagt zich momenteel meer als een risicovolle belegging dan dat het zichzelf als een veilige haven ontpopt en is in afwachting van de mogelijkheid op monetaire verruiming”. Zo verklaarde Suki Cooper, edelmetaalanalist bij Barclays Capital, tegenover Reuters. De goudprijs bereikte gisteren zijn laagste punt van 2012, voor sommigen beleggers is dat juist een mooi instapmoment en dat was vandaag een stimulerende factor voor de goudprijs. Beleggers nemen tegenover zilver een meer afwachtende houding aan en het edelmetaal moest het vandaag doen met een klein verlies.

De euro won vandaag voor het eerst deze week wat terrein terug tegenover de dollar. Dankzij de zwakkere dollar noteren beide edelmetalen gunstiger wanneer men die uitdrukt in de Amerikaanse valuta. De prijs van ruwe olie deed vandaag weinig en speelde geen rol van betekenis.

Ondanks de sterke recente prijsdaling van goud blijft Goldman Sachs vasthouden aan de prijsvoorspelling van het edelmetaal. De grote Amerikaanse zakenbank verwacht nog steeds dat de goudprijs binnen 6 maanden op $1840 staat. De grootste drijfveer voor deze voorspelling is de verwachting dat de Fed volgende maand een nieuwe ronde van monetaire verruiming aankondigt.

Vooral in maart werd er naar verhouding veel goud geïmporteerd via Hong Kong, de gebruikelijke doorvoerhaven voor goud dat richting het vasteland van China gaat. Bloomberg bericht dat er in het hele eerste kwartaal van 2012 voor in totaal 135.529 kilogram aan goud werd ingevoerd, tegenover slechts 19.729 kilo in diezelfde periode een jaar eerder. In maart 2012 kwam de import uit op 62.913 kilogram, tegenover 39.668 in februari en 32.948 kilogram in de eerste maand van dit jaar. In maart van 2011 werd er nog maar 9.166 kilogram goud geimporteerd, iets meer dan 14% van het niveau in maart 2012.

De sterk toegenomen vraag naar goud hangt volgens Bloomberg samen met de groeiende Chinese economie, waardoor meer Chinezen goud kunnen veroorloven. Daaaast heeft de overheid maatregelen genomen om de speculatie in vastgoed in te perken, waardoor er mogelijk meer geld werd omgezet in fysiek goud. China kent ook nog steeds een negatieve reële rente, wat eveneens een ondersteunende factor is voor de goudmarkt. De officiële inflatie in China kwam in maart uit op 3,6% (geannualiseerd), een percentage dat nog altijd hoger ligt dan de rentevergoeding op een spaarrekening.

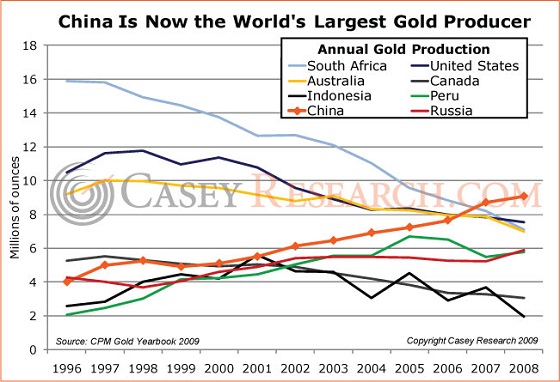

Het is niet duidelijk hoeveel goud de Chinese centrale bank precies aanhoudt als reserve, want die cijfers werden twee jaar geleden voor het laatst vrijgegeven. Het ligt in de lijn der verwachting dat China veel goud aan haar reserves blijft toevoegen, want naast de groeiende import van goud vanuit het buitenland is China zelf ook een grote producent van het edelmetaal. In 2011 was het zelfs de grootste ter wereld, met 13,1% van de wereldwijde goudproductie. Het is aannemelijk dat ook een groot deel van de binnenlandse goudproductie in eigen land blijft, anders zou er immers ook niet zoveel geïmporteerd worden via Hong Kong.

Volgens Liang Ruian van Pinpoint Investment Consulting Ltd. in Beijing zal de zomerperiode indicatief zijn voor de vraag naar goud in China. De zomer is traditioneel een relatief zwak seizoen voor goud, maar als er ook in deze periode een groei is ten opzichte van vorig jaar geeft dat aan dat de vraag naar goud in China veerkrachtig en sterk is.

Volgens data van het World Gold Council was de Indiase vraag naar goud vorig jaar 933,4 metrische ton (inclusief beleggingsgoud en sieraden), tegenover 769,8 ton in China. Als de behoefte aan goud in China het hele jaar zo sterk blijft als in het eerste kwartaal kan het de koppositie van India oveemen. In het vierde kwartaal van 2011 was de Chinese markt al groter dan die van India, een verschijnsel dat zich in het eerste kwartaal van 2009 voor het laatst heeft voorgedaan (zie eerste afbeelding).

Bron: Thompson Reuters, GFMS, World Gold Council

China werd in 2008 de grootste goudproducent ter wereld, maar was dat in 2011 nog steeds (Bron afbeelding: Casey Research)

Goud noteert op het moment van schrijven een verlies van 2,06% op $1605,80 per troy ounce. Uitgedrukt in euro’s noteert goud een verlies van 1,55% op €1234,28 per troy ounce.

Zilver noteert op het moment van schrijven een verlies van 2,04% op $29,47 per troy ounce. Uitgedrukt in euro’s noteert zilver een verlies van 1,58% op €22,62 per troy ounce.

Goud en zilver hadden het vandaag erg zwaar en noteren beiden forse verliezen. Goud staat momenteel op zijn laagste prijs sinds begin dit jaar en ook zilver sloot voor het eerst sinds januari onder de $30. Beleggers waren vandaag over het algemeen zeer slecht gestemd, vooral de Europese beurzen noteerden dinsdag verliezen van tussen de 1% en 2%. Vooaamste reden is de toenemende zorg rondom Griekenland. Vandaag verklaarde de oppositieleider van de Griekse links-radicale partij de onlangs afgesproken bezuinigingen ongeldig. Mocht dit daadwerkelijk gebeuren, dan is de uitzetting van Griekenland uit de euro nabije toekomst.

De scherpe dalingen van vandaag werden tevens versterkt door de technische niveaus die de edelmetalen doorbraken vandaag. Goud toonde eerder veel weerstand op $1613,00 maar doorbrak dat vandaag, tevens zakte het edelmetaal kort onder de psychologische grens van $1600,00 maar herstelde zich snel. Zilver doorbrak vandaag de $30 grens, dit is vooral psychologisch gezien een belangrijke barrière. Het edelmetaal zal sterkte tonen wanneer het de komende week boven de $30 kan eindigen. De technische analyses spreken op de korte termijn in het nadeel van beide edelmetalen. Fysieke vraag uit China en India kan dit eventueel tegenwerken, in India staat namelijk het trouwseizoen voor de deur en er is een belangrijke accijns op sierraden afgeschaft. China blijft grote hoeveelheden goud importeren en steunt daarmee de goudprijs.

Door de toegenomen onrust binnen de EU noteerde de euro vandaag ongeveer 0,5% lager tegenover de dollar. Een sterke dollar is ongunstig voor de prijzen van goud en zilver, uitgedrukt in euro’s is het juist gunstig en beide edelmetalen noteren dan ook kleinere verliezen. Ook de prijs van ruwe olie daalde vandaag met meer dan 1%, dit is een negatief signaal voor de edelmetalen.

Wellink: Europese integratie enige weg In een lezing voor instituut Clingendael heeft Nout Wellink de Nederlandse politiek gewezen op de noodzaak op verdere Europese integratie als de manier om de huidige crisis het hoofd te kunnen bieden. Wellink sprak tevens zijn zorgen uit over Griekenland; hij houdt rekening met een Griekse exit uit de euro en de EU.

Wellink wees verder op de gebrekkige werking van het Europese noodfonds en daarbij geeft hij een treffende vergelijking (via NU.nl):

“Nu wordt uitgerekend hoeveel nodig is om het noodfonds te gebruiken. Er worden 1000 kogels gebruikt om 1000 soldaten af te schieten. Maar men vergeet: veel kogels schiet je naast. En ineens staan er 10.000 soldaten. Dit is niet de aanpak!”

Inderdaad: het Europese noodfonds biedt nergens een oplossing voor. De excessieve schulden van overheden in combinatie met solvabiliteitsproblemen in het Europese bankwezen leiden ertoe dat op de korte termijn er misschien 1000 kogels nodig zijn die heel erg snel zullen stijgen naar 10.000, en als deze crisis nog veel langer duurt dan moet men niet verbaasd zijn dat er 100.000 kogels nodig zijn. Dit is nu eenmaal een financieel stelsel van onaflosbare schulden.

Wellink had meer suggesties voor de politiek want men praat wel, maar men komt maar niet tot besluiten. Het kost allemaal veel en veel te veel tijd. Er zijn Europese regels nodig die vanuit Brussel gecontroleerd moet worden. Helaas zegt hij er niet bij dat er een simpele stelregel vanuit Brussel, dan wel nationaal moet komen die het overheden verbiedt om per saldo meer schulden uit te geven. Wellink laat zijn advies aan Den Haag echter bij het onder controle brengen van de overheidsbegroting tot onder de 3%.

Wellink wil verregaande Europese integratie (NU.nl)

Intellectueel eigendom? Nul marginale kosten!! Een principieel argument dat ik steevast aanvoer tegen de bestaande intellectuele eigendomswetgeving is de monopolistische macht die hieraan wordt toegekend. Principieel ben ik tegen elk monopolie omdat die macht nu eenmaal altijd corrumpeert. En op corruptie zit niemand te wachten: naast dat het ons overbodig veel geld kost, is het in een zekere mate een bedreiging van onze vrijheid, zij het 'politiek' dan wel economisch.

Desalniettemin worden door de wetgever monopolistische bevoegdheden toegekend aan geregistreerde dan wel geclaimde intellectuele eigendommen. Mijn inziens is dit volledig onterecht en nadelig voor iedereen. Iets dat feitelijk eenmaal is bedacht heeft namelijk geen additionele kosten meer. De marginale kosten – dat zijn de kosten die bepalend zijn voor de totstandkoming van consumentenprijzen – om kennis te gebruiken zijn nadat die kennis is ontstaan, 0,0 om precies te zijn.

De verzonken kosten zijn dat niet. Echter, deze ontwikkelingskosten zijn onderdeel van de concurrentiestrijd om tot betere producten en diensten te komen en derhalve reeds onderdeel van de kostprijs. Een additionele bron van 'marktmacht', dat is dus ook een exclusief recht om een economische activiteit te ontplooien, is derhalve een marktinterventie die niet het falen van de markt opheft, maar juist aan de markt toevoegt.

Monopolie- of exclusieve rechten zijn een vorm van economisch protectionisme; niet alleen nationaal, vooral ook inteationaal. In plaats dat vrije marktwerking in het voordeel van de consument annex burger werkt, werkt die in het voordeel van bedrijven die een arbitrair bewerkstelligde hogere winstmarge kunnen maken. Hun winst (lees: excessieve inkomsten) komt uit uw portemonnee.

Vanwaar deze inleiding? In het FD staat vandaag een bericht over de ontstane 'ruzie' tussen ondeemener en 'uitvinder'* Jan Meurs en Rabobank. Meurs claimt het idee in “eigendom” te hebben om betaalpassen van banken in buitenlanden te kunnen blokkeren. Afgelopen weekend maakte Rabobank bekend dat de betaalpassen van Rabo-klanten op een vergelijkbare manier worden voorzien van een dergelijke blokkade zodat het skimmers moeilijker wordt gemaakt om vanuit het buitenland de betaalpas te plunderen. Meurs las dat en stelt: maar dat is mijn idee! Hij had dit idee eerder dit jaar al voorgelegd aan de Nederlandse grootbanken zodat hij dit als ondeemer aan hen kon verkopen.

Rabo heeft met Meurs uitgebreid gesproken maar geen gebruik gemaakt van zijn verdere diensten. En nu is Meurs boos omdat hij niets aan zijn idee kan verdienen en heeft een advocaat ingeschakeld die Rabo inmiddels per brief heeft laten weten dat Rabo geen gebruik mag maken van Meurs' kennis.

Om de inleidende woorden en de ruzie aan elkaar te binden: Meurs probeert mijn inziens te verdienen aan een oneigenlijke marktmacht die op geen mogelijkheid te rijmen is met vrije marktwerking. Klanten van de bank zouden volgens Meurs dus geld moeten ophoesten zodat hij eraan kan verdienen. Dit komt omdat per definitie altijd alle kosten worden omgeslagen in de kostprijzen. Meurs maakt zich wat mij betreft misplaatst en onterecht boos omdat hij niet verdient aan de klanten van Rabo. Misschien dat hij bij zichzelf te rade moet gaan, want als je zo makkelijk dollartekens in de ogen krijgt, dan gaat er iets mis in die grijze massa.

Om dit verhaal af te sluiten met een generaliserende stelregel, de volgende conclusie: Kennis heeft geen marginale kosten: zolang we de abstracte illusie blijven najagen dat kennis wel marginale kosten heeft, falen wij.

* Overigens en terzijde: dat men Meurs in het FD een 'uitvinder' noemt is een treurig voorbeeld van 'woordinflatie'; wat een kul.

Over overbodige meerkosten gesproken. Gisteren schreef ik al dat het faillissement van Nederland het gevolg is van systematisch graaien; “slecht voorbeeld doet volgen”. Welnu, ook in de zorgsector worden miljarden over de balk gesmeten en niet in de laatste plaats aan gepatenteerde medicijnen die tegen monopolistische woekerprijzen verkocht worden en die de Nederlandse belastingbetaler en particuliere zorgverzekerde mag ophoesten. Maar ook fraude is een terugkerend fenomeen. Vorig jaar is er €7,7 miljoen aan fraudegevallen opgespoord door de zorgverzekeraars. Zij vonden tal van gefingeerde rekeningen met veel te hoge kosten..

Schulden wegstrepen? René Tissen roept weer eens op tot het kwijtschelden van schulden. Hij schrijft o.a.:

Haalbaar? Zal Europa haar beleid van hard bezuinigen inruilen voor het kwijtschelden van staatsschuld? Het zou een ware revolutie zijn. Naar alle waarschijnlijkheid zal Griekenland eerder klappen. In dat land is wél staatsschuld kwijtgescholden, alleen te weinig en te laat en zonder de beoogde lastenverlichting. Maar voor Europa is het nog niet te laat. Laten we vooral niet vergeten dat veel kwijtschelding via de boekhouding (solvabiliteit) loopt en kan lopen. Echt geld komt daar niet aan te pas.

Ik bewonder zijn onvermoeibare zoektocht naar oplossingen die breken met het huidige paradigma van onaflosbare schulden. Desalniettemin blijf ik zijn voorstel om schulden door te strepen in twijfel trekken. Het is m.i. één van de minst effectieve oplossingen die tevens allerhande averechtse en nadelige effecten met zich meebrengen.

Het wegstrepen van schulden betekent niets minder dan het wegstrepen van eigendommen. Dit financiële stelsel van onaflosbare schulden is gestructureerd op systeemniveau als een soort van financiële kettingbrief: schuld=eigendom=schuld=eigendom=schuld=eigendom=schuld=eigendom en dan mag u de volgende miljoenen herhalingen van deze onzalige kettingbrief erbij bedenken. En zoals dat voor elke ketting geldt, hij is zo sterk als de zwakste schakel.

Maar er is nog iets met deze financiële kettingbrief indien deze vergelijking gebruikt wordt. Hij is niet alleen zo sterk als de zwakste schakel, er geldt tevens dat de integriteit van de zwakste schakel bepalend is voor de integriteit van de sterkste schakels. Anders gezegd, indien de integriteit van de zwakste schakel wordt opgeofferd (lees: wegstrepen), dan zal bij wijze van automatisme de integriteit van de sterkste schakels tegelijkertijd op precies dezelfde wijze worden aangetast. Met offert dus ook de sterkste schakels op.

Het wegstrepen van schulden is een manier om te breken met het verleden; of je nu voor- of tegenstander bent. Echter, bedenk dat indien men dit daadwerkelijk doet, men pro-actief het risico neemt om de integriteit van de gehele kettingbrief op te blazen. En dit risico is niets minder dan het equivalent van jezelf in je armen, handen, voeten en benen schieten. Veel succes vervolgens met hard werken! Het verstoort de gehele monetaire basis en dat maakt de hele economie alleen maar kwetsbaarder dan die nu al is.

Het enige dat m.i. effectief is, is fundamenteel afrekenen met de schier oneerlijke spelregels van het nemen van uit het niets gecreëerde kredietwinsten terwijl de lasten en financiële risico's door- dan wel afgeschoven worden naar (onwetende) derde partijen. Men moet de monetaire basis transformeren en dat betekent dat goud in ere hersteld moet worden als monetair edelmetaal en 'anker'. Het is de enige manier de strikt noodzakelijke disciplinerende die goud heeft te herintroduceren zodat de burger weer de bescherming geniet tegen allerhande vormen van financieel list en bedrog. Door het te laten bij het tegen elkaar wegstrepen van schulden blijft men hangen in dit onzalige systeem en daarbij geldt dat de noodzakelijke discipline niet als een automatisme bewerkstelligd wordt. De oplossing kan beter en moet dus vervolgens ook beter.

Spiegel vindt documenten Duitse tegenstand Italiaanse toetreding EMU In een heel lang en zeer informatief artikel gaat het Duitse Spiegel in op de toetreding van Italië en Griekenland tot de euro. De onophoudelijke stroom aan Duitse (en Nederlandse) ambtsberichten die wijzen op de Italiaanse kunst van het fingeren van de overheidsbegrotingen vormen de leidraad van het artikel. Zoals Italiaanse voetballers meesters zijn in theater, zo zijn Italiaanse politici dat bij het “koken van de boeken”. Ondanks dat de ambtenaren uit Duitsland en Nederland er bovenop zaten en de Italiaanse receptuur naar hun regeringsleiders stuurden, namen de politieke leiders een ander standpunt in: zonder Italië in EMU, géén EMU.

Voor de geschiedschrijving is dit een heel erg belangrijk artikel. Of de eurozone het zal overleven of niet, de beslissing om een Europese muntunie te beginnen is een mijlpaal geweest. Dat de wijze waarop EMU tot stand is gekomen geen schoonheidsprijs verdient, blijkt maar weer eens. Aanrader!!

Operation Self-Deceit – New Documents Shine Light on Euro Birth Defects (Spiegel)

Hilarische extrapolatie.. Zero Hedge overtreedt de regels van de logica, maar in dit geval kan ik de humor er wel van in zien!!

Wat heeft ZH gedaan? Zij hebben de uitstroom van Amerikanen uit de beroepsbevolking geprojecteerd naar de toekomst. Op het huidige tempo van de 'statistische herindeling' van Amerikanen die spontaan beslissen niet langer naar werk te zoeken, en als gevolg van deze statistische behandeling niet meegerekend worden tot de werklozen, zal Amerika een negatieve beroepsbevolking hebben in januari 2022:

China’s Gold Imports Jump as Country May Become Biggest User (Bloomberg)

Gold has changed oveight, and likely will again (Chris Powell; GATA)

Tot slot. Ik moest denken aan een quote van Winston Churchill: A cat looks down upon a man, and a dog looks up to a man, but a pig will look a man in the eye and see his equal.

Deze kat heeft wel heel erg op zijn baasje neergekeken. Je zou het zo maar een vorm van inflatie kunnen noemen..

Bron / Lees verder: the fat cat dies due to obesity (Telegraph)

Gisteren schreef Jaco er al een stukje over in de dagelijkse kost, omdat deze ontwikkeling past in een reeks van maatregelen die de hegemonie van de Amerikaanse dollar ondermijnen. Dat de sancties tegen Iran vooral averechts werken wordt steeds duidelijker. In januari sloten Iran en Rusland een deal om onderlinge transacties in de eigen valuta af te rekenen (in plaats van de US dollar) en later die maand werd ook bekend dat India en Iran achter de schermen hebben gewerkt aan een nieuw handelsakkoord waarmee Iraanse ruwe olie in goud afgerekend kan worden. In maart volgde onherroepelijk een waarschuwing van Amerika aan India, omdat het land niet meewerkte aan de sancties van de VS en Europa.

Kort gezegd hebben de sancties tegen Iran nog niet het door Amerika gewenste effect gehad, in die zin dat Ahmadinejad niet stopt met het nucleaire programma. In plaats van mee te werken aan het olie-embargo kiezen Rusland, India en China er stuk voor stuk voor om hun afhankelijkheid van de Amerikaanse dollar te verkleinen, terwijl Iran bezig is om goud weer een rol te geven als alteatief voor de dollar.

Olie voor renminbi

De deal tussen Iran en China zou volgens ingewijden een omvang hebben van omgerekend $20 tot $30 miljard per jaar, waarvan een gedeelte in de vorm van 'barter' uitgevoerd zal worden (dus directe ruil zonder tussenkomst van een valuta). Jaco wees er gisteren al op dat dit kan duiden op een deal in termen van goud. In inteationaal betalingsverkeer is goud inderdaad een geschikt ruilmiddel, maar in de berichtgeving op The Financial Times word goud als ruilcomponent niet genoemd. De renminbi die Iran ontvangt voor de export van ruwe olie zal het land aanwenden om goederen te importeren vanuit China. Voor China heeft dit ook consequenties, want doordat het meer goederen in renminbi kan afrekenen hoeft het minder dollarreserves aan te houden. De bedragen zijn vooralsnog klein, maar de richting is in elk geval duidelijk.

De ruwe olie die Iran naar China exporteert zal voor een groot deel via de Unipec handelstak van Sinopec lopen, het tweede grootste olieconce van China. Ook de Chinese handelsmaatschappij Zhuhai Zhenrong zal veel ruwe olie afnemen uit Iran. In ruil daarvoor gaat dit bedrijf Iran helpen bij nieuwe olieboringen. Amerika heeft Zhuhai Zhenrong eerder dit jaar verdacht van het exporteren van benzine naar Iran. Daarmee zou het bedrijf hulp verlenen aan Iran, dat zelf onvoldoende raffinagecapaciteit heeft om te voorzien in de eigen behoefte aan brandstoffen.

Een bankier uit Dubia verklaarde tegenover The Financial Times dat de wereldwijde economische crisis de machtsverschuiving van west naar oost heeft versnelt: “Maatregelen zoals de sancties tegen Iran versterken de acceptatie van de renminbi in het inteationale betalingsverkeer.”

Omwegen

Omdat Iran grotendeels is afgesloten van het inteationale betalingsverkeer moet het land zich in verschillende bochten wringen om toch te kunnen handelen. Zo wordt het betalingsverkeer naar Iran grotendeels omgeleid via Russische banken, waar laatstgenoemde ook van profiteren door hoge kosten in rekening te brengen. Ook China profiteert van de moeilijke situatie waarin Iran verkeert, want het Chinese Sinopec krijgt de Iraanse olie voortaan tegen een zeer gunstige prijs aangeboden. Doordat China lagere prijzen kan afdwingen zal het weer meer olie gaan afnemen van Iran. In de eerste twee maanden van dit jaar was de afname van Iraanse ruwe olie een stuk minder, maar analisten verwachten dat de import van olie uit Iran weer zal aansterken gedurende dit jaar.

China is de grootste afzetmarkt voor Iraanse olie(bron: Global Trade Atlas)

Via US News en met behulp van Google Translate en eigen verbeteringen:

Romney Doubles Down on Obama's Toxic Currency Policies By James Rickards

James Rickards is hedge fund manager in New York en auteur van het boek “Currency Wars: The Making of de Next Global Crisis” (zie: Bol.com). Volg hem op Twitter: @ JamesGRickards.

Bij de meeste kwesties probeert oud-gouveeur Mitt Romney zich te onderscheiden van president Obama en het beleid van de huidige regering. Maar, op een vlak is Romney niet alleen een kloon van Obama, maar heeft hij de inzet verdubbeld door erop te staan dat het beleid van de president met een nog grotere kracht wordt uitgevoerd. Dit betreft China en de vermeende valuta manipulatie.

De wisselkoers tussen de dollar en de Chinese yuan is het belangrijkste slagveld in de wereldwijde valuta-oorlog. Romney eist dat Amerika China officieel brandmerkt als een valuta-manipulator en vergelding moet lijden in de vorm van belastingen en handelssancties van de Verenigde Staten. Dit is slechts een meer extreme vorm van de voortdurende diplomatieke druk van Obama op de Chinezen om hun munt omhoog te waarderen [revalueren].

Wat achtergrondinformatie is handig. In zijn “State of the Union”* in 2010, verklaarde president Obama de Nationale Export Initiative, waarvan het doel was om de Amerikaanse export verdubbelen in vijf jaar. Voor analisten was op dat moment meteen duidelijk dat de enige manier om een verdubbeling van de exporten te bereiken, een drastisch goedkopere dollar ten opzichte van andere valuta's was. Feitelijk zou de Verenigde Staten een “50% uitverkoop” van haar producten en diensten houden als zij de wisselkoers van de dollar zou hebben kunnen halveren.

Het is waar dat China de waarde van haar valuta manipuleert; alle landen doen dat. Wisselkoersen zijn gewoon een van de beleidsinstrumenten zoals de rente, belastingtarieven, en [import]tarieven. Maar er bestaat geen grotere of volhardende valuta-manipulator in de wereld dan de Verenigde Staten. Het Amerikaanse beleid van geld printen door de Federal Reserve kan het best gezien worden als een nauwelijks verhullende manier om de dollar goedkoper te maken.

De aantrekkingskracht van een goedkope dollar voor politici en grote bedrijven valt niet te ontkennen. Politici denken aan de toename van de uitvoer en de banen die hierop volgen. Grote bedrijven zoals Boeing, General Electric, Microsoft en vele anderen denken aan stijgende verkopen van vliegtuigen, windturbines, software, en meer als gevolg van een goedkopere dollar. Oppervlakkig bekeken is het lastig om bezwaren te zien in het geschetste beeld.

Eigenlijk is er veel mis mee. Andere landen zullen niet alleen zitten wachten en de Verenigde Staten het toestaan om hun munt goedkoper te maken [devalueren]. Ze trachten terug te vechten door hun eigen valuta's goedkoper te maken; dit is de essentie van een valuta-oorlog. Landen doen dit door het verlagen van de rente, het verlichten van de regels voor bank-reserves en directe interventie op valutamarkten.

Politici gaan eraan voorbij dat de Verenigde Staten meer importeert dan het exporteert. Een goedkopere dollar mag dan wel betekenen dat de export goedkoper wordt, maar het betekent [tegelijkertijd] ook een duurdere importen die banen kan veietigen bij Amerikaanse bedrijven die afhankelijk zijn van de import van onderdelen en benodigdheden.

Deze giftige [cocktail] van wereldwijde monetaire verruiming en duurdere importen brengt inflatie naar de Verenigde Staten in de vorm van hogere prijzen voor olie, geïmporteerde auto's, elektronica, textiel, en vele andere goederen en diensten. Dit is precies wat er gebeurde toen president Nixon de dollar in 1971 goedkoper maakte**. Tegen het einde van dat decennium verviervoudigde de olieprijzen en was de inflatie ruim 13 procent, schoot de rente omhoog, stortte de aandelenmarkt in en onderging de Verenigde Staten drie recessies in zeven jaar tijd.

Een goedkope dollar spreekt Romney aan op alle zijn ergste instincten. Het bevoordeelt grote bedrijven meer dan kleine bedrijven. Het bevoordeelt de gevestigde exportindustrie zoals zware machinerie ten nadele van innovatieve nieuwe producten. Romney heeft dringend behoefte aan de steun van jongere kiezers en onafhankelijken. Zijn goedkope dollar beleid spreekt in plaats daarvan multinationals aan en degenen die net zoals banken en hedge funds weten hoe om op een dalende munt te speculeren.

Het ergste van dit alles is dat Romney's [gewenste] goedkoop dollarbeleid zal leiden tot het importeren van inflatie vanuit het buitenland. Deze inflatie berooft de [koopkracht van de] spaargelden van ouderen, gepensioneerden, en de Amerikaanse middenklasse die afhankelijk is van lijfrenten, bankdeposito's en verzekeringen die hun inkomsten zouden moeten beschermen. Een goedkopere dollar veroorzaakt een welvaartsoverdracht van de gemiddelde Amerikaan naar de rijken die inflatie kunnen zien aankomen en weten hoe zij zich hiertegen moeten in dekken. Dit goedkopere dollarbeleid is in overeenstemming met het stereotype van Romney als een rijke, “out-of-touch” elitaire man, die niet de zorgen van zijn medeburgers deelt en niet lijdt onder de gevolgen van zijn eigen misplaatste beleid.

Terwijl Romney heeft gezworen om tegen de valuta-oorlog te vechten is een recept voor een ramp. De juiste koers is een gezond geldbeleid zoals belichaamd werd in het “Koning Dollar”-beleid van Paul Volcker en Ronald Reagan. De manier om te concurreren in de inteationale handel is niet met een goedkopere munt, maar met technologie, innovatie, onderwijs, goede arbeidsmanagement, en een bedrijfsvriendelijke omgeving. Dit is precies hoe de Duitsers op het gebied van export slagen. Duitsland heeft tientallen jaren exportsucces gehad, zelfs met een sterke munt, omdat ze een gunstig ondeemingsklimaat hebben.

De Verenigde Staten moeten innoveren, niet [de dollar] goedkoper maken, om succesvol te exporteren. Romney moet het Reagan-model van een sterke dollar omarmen en het goedkope dollarbeleid van Obama verwerpen. Als Romney zich houdt aan het “Obama-goedkope-dollar-beleid”, dan staat de volgende presidentsverkiezing garant voor toenemende inflatie, ongeacht wie er wint.

* De Amerikaanse tegenhanger van de Troonrede van de Koningin bij Prinsjesdag. ** Ter verduidelijking: de devaluatie ging gepaard met de beëindiging door Nixon van de inwisselbaarheid van de dollar voor goud.

Volgens de berichtgeving op Commodity Online is de waarde van de Iraanse rial de laatste maanden gestaag afgenomen ten opzichte van de Amerikaanse dollar. Was de officiële wisselkoers begin dit jaar nog 11.140 rial tegen $1, nu is dat al opgelopen naar 12.280 IRR. Dat is een devaluatie van ongever 10%. Volgens de Iraanse centrale bank was de inflatie eind maart 21,5%, maar volgens de Iraanse bevolking was de prijsinflatie nog veel hoger. Voedsel zou 50% tot 150% duurder zijn geworden ten opzichte van een jaar eerder, zo bericht Commodity Online.

De exacte reden waarom Iran in maart zoveel goud heeft gekocht wordt niet genoemd. Het is aannemelijk dat Iran het goud beter kan gebruiken dan buitenlandse valuta, omdat het digitale betalingsverkeer met het buitenland toch al estig belemmerd wordt door de sancties van de VS en Europa. Met fysiek goud zijn deze barrières makkelijker te omzeilen. Ook is het begrijpelijk dat het land meer goudreserves wil hebben, nu haar valuta zo snel aan waarde verliest.

Wisselkoers en inflatie

In februari schreven we al over de hoge prijsinflatie in Iran, een gegeven dat niet volledig in beeld wordt gebracht door de officiële wisselkoers. Op de zwarte markt kreeg men begin dit jaar al veel minder dollars terug voor de Iraanse rial. Onderstaande grafiek brengt het verschil tussen de officiële wisselkoers en de zwarte markt in beeld. Op 24 januari kon $1 op de zwarte markt worden omgewisseld voor 24.000 IRR.

Iraanse valuta verliest snel aan waarde, ondertussen importeert het land meer goud (Via: fool.com)

De koersdaling van goud is op het moment van schrijven 0,93%, voor zilver is het verlies 0,7% (beide in USD uitgedrukt). Dat is een stuk minder dan de verliezen van meer dan 2,1% die we gisteren op de borden zagen. Beide edelmetalen staan inmiddels al ruim een maand beneden met 200-daags gemiddelde, wat over het algemeen als een 'bearish' signaal wordt gezien. Het sentiment in de goud- en zilvermarkt is dan ook zwak, een constatering die ook John Hathaway van Tocqueville Asset Management bevestigt. De zwakte in de markt maakt goud en zilver gevoelig voor speculanten, die denken dat de koersen nog verder zullen dalen en die daar geld op inzetten. Turd Ferguson, die op zijn blog TFMetals technische analyse loslaat op goud en zilver, houdt er rekening mee dat de twee edelmetalen in deze fase nog verder weg kunnen zakken tot $1.450 voor goud en $22 voor zilver.

We kunnen dergelijke prijsniveaus niet uitsluiten, maar we zijn er nog steeds van overtuigd dat de fundamentele factoren om fysiek goud en zilver te kopen even sterk zijn. Ook de centrale banken van China en Iran zijn van mening dat fysiek goud ondergewaardeerd is, want beide kochten in maart flink wat goud bij. Vooral de import van 135.529 kilo aan goud door China in het eerste kwartaal van 2012 moet de belegger in fysiek goud een steuntje in de rug geven. Zolang centrale banken netto goud aankopen en de reële rente in de grootste economiëen negatief blijft (dat wil zeggen dat de prijsinflatie hoger is dan de risicovrije rentevergoeding) blijft fysiek goud naar onze mening koopwaardig.

Strateeg en analist John Embry van Sprott Asset Management verklaarde gisteren tegenover King World News dat het fiat geldsysteem op haar laatste benen loopt. Ondanks dat de vraag naar fysiek goud en zilver sterk is vinden er op de papieren termijnmarkt verdachte en contra-intuïtieve koersbewegingen plaats die de spotprijs verder omlaag drukken. John Embry constateert dat Amerika koste wat kost de status van de dollar als wereldreservemunt probeert te verdedigen, en daar hoort een onderdrukte goud- en zilverprijs bij. Embry verwacht dat deze koersdaling aan het eind van dit jaar vergeten zal zijn, omdat de koersen van de edelmetalen volgens hem dan veel hoger zullen staan.

Goudprijs in USD

Zilverprijs in USD

Financiële markten

Op de oliemarkt zagen we vandaag een verdeeld plaatje. De WTI olie zakte met 1% weg naar ongeveer $96,50 per vat, maar tegelijkertijd staat de Brent olie juist 0,42% hoger op $113,20 per vat. Ten opzichte van een paar maand geleden staat de olieprijs alweer meer dan 10% lager, wat doorgaans wijst op (de verwachting van) een vertragende economie. De aandelenmarkten verloren vandaag ook weer wat aan terrein, terwijl de rentes op Duitse en Amerikaanse 10-jaars leningen verder wegzakten. De euro staat op moment van schrijven gelijk aan $1,2933.

Rente op Duitse 10-jaars bunds zakt naar nieuw dieptepunt van ongeveer 1,5% (Bron: Bloomberg)

Fysiek versus papier

De volatiliteit van de goud- en zilverprijzen is goed nieuws voor de beleggers die zo nu en dan wat fysiek metaal kopen, maar voor de beleggers die speculeren op het papiergoud en papierzilver zijn deze periodes van dalende koersen minder aangenaam. Onderstaande grafiek van Zero Hedge laat zien dat steeds meer beleggers uit de goud-ETF's stappen en hun vermogen omzetten in fysiek goud. Een belangrijke trendverschuiving die zeer waarschijnlijk niet meer gekeerd zal worden.

Vraag naar fysiek goud stijgt ten koste van de goud-ETF's (Bron: Zero Hedge, WGC)

Vestia: de bedragen van de derivaten Allereerst: kuddo's voor Elisa Hermanides, Hans Verbraeken van het Financieele Dagblad! Ere wie ere toekomt want deze twee joualisten verdienen een grote pluim voor hun onophoudelijke berichtgeving over het Vestia-schandaal!

De bedragen die zij boven tafgel hebben gekregen zijn allesbehalve kattenpis. Hermanides en Verbraeken spraken de 'puinruimer' en interim-bestuursvoorzitter Gerard Erents en zij komen met de bedragen omtrent de 'Vestia-derivaten':

Om zijn woorden kracht bij te zetten wijst hij op de omvang van de derivatenportefeuille eind 2011: € 24 mrd voor het afdekken van een renterisico van € 4,5 mrd tot € 5 mrd aan onderliggende leningen. ‘Zet dat eens af tegen een eigen vermogen van maar € 700 mln’.

Erents is niet te spreken over de rol van de banken. Die hebben willens en wetens Vestia derivaten gesleten waarvan men wist dat die overbodig waren. Erents vergelijkt het met het verkopen van race-fietsen aan mensen in een rolstoel. Als er een vergelijking is te bedenken die klopt als een bus, dan bezit Erents dit talent: hier is geen speld tussen te krijgen.

Ondertussen bemoeit het ministerie van Financiën zich vanaf de zijlijn; ambtenaren zijn bereid om te bemiddelen zodat er met de banken geschikt kan worden. Hoe de banken in dat geval water bij de wijn kunnen en willen doen is voorlopig niet duidelijk, maar wat mij betreft zal het glas wijn dat gedronken wordt door deze bankiers, met bakken zeewater worden aangelengd.

De bottom-line is dat bankiers hebben verzaakt toen het op hun fiduciaire verplichting jegens Vestia en belangrijker, de Nederlandse belastingbetaller aankwam. Men heeft een kalende kip nog verder kaalgeplukt, wetende dat de diepste broekzak die er is, Vestia uiteindelijk zou dekken: en dat betreft uw broekzak en mijn broekzak.

Puinruimer bij corporatie Vestia: banken medeschuldig aan drama (FD)

Gemeenten geraakt door vastgoedcrisis Wat jarenlang niet te zien was, wordt nu duidelijk zichtbaar: gemeenten leven op veel te grote voet en konden dat jarenlang financieren door de steeds groter opgeblazen huizenzeepbel. Deze financieringsconstructie had nooit mogen gebeuren, maar dat is toch gebeurd. De standaardreactie is er snel één van 'huilie, huilie', maar bezint eer ge begint want dit moet de Nederlandse overheid zichzelf aanrekenen.

De overheid speelde vals door het bankiers toe te staan om een vastgoedzeepbel te blazen en dat heeft het de overheid mogelijk gemaakt om aan alle kanten graantjes van deze vastgoedzeepbel mee te pikken. Nu het vastgoedfeest over is, moet men de vinger naar zichzelf wijzen.

Persoonlijk.. Ik ga er iets persoonlijks aan toe voegen. Mijn moeder overleed in 2005 en dat was het jaar dat de huizenmarkt in Nederland piekte. Daar mijn ouderlijke huis erfrechtelijk meer op mijn moeder's naam stond dan mijn vader's naam (ondanks het trouwen in gemeenschap in goederen) werd mijn familie verrast met de belastingdienst die hun erfdeel kwamen opeisen. Gevolg? Eenilliquide vastgoedwaarde werd belast met als gevolg dat er ofwel verkocht moest worden, ofwel een opeethypotheek moest worden afgesloten: zoveel geld was er domweg niet. Het zat immers in stenen. Stenen die overigens op een plek gemetseld zijn en die reeds vijf generaties van mijn familie van een thuis hebben voorzien (het vorige huis dat er stond, is tijdens WOII volledig plat geschoten en later opnieuw gebouwd..).

In onze familie geldt het oud-Hollandse adagium van hard werken, bescheiden leven en sparen voor de oude dag. En dan komt onze overheid er eventje tussendoor fietsen nadat de onverbiddelijke natuur heeft toegeslagen. Over bizarre prikkels gesproken: werk je hard, heb je na je pensioen de schaapjes op het droge en een schuldenvrij huis opgebouwd, verlies je je vrouw (en in mijn geval mijn moeder), en dan komt de overheid langs om de illiquide oude dagvoorziening af te tikken. Uw schuldenvrije huis is zoveel waard: mogen we even graaien?!

In dit land belasten en bestraffen we goed en prudent gedrag, en belonen en subsidiëren we slecht gedrag. Het faillissement van Nederland in het klein samengevat: graaien, graaien en nog eens graaien, zolang het maar uit de portemonnee van de 'buurman' komt.

Nu gemeenten de enorme bezuinigingen zien aankomen, is er een eerste bestuurder die en publique zijn verantwoordelijkheid neemt!! Via de NOS:

Onderhandelaar Eric van den Burg van de Vereniging van Nederlandse Gemeenten vindt dat de gemeenteambtenaren volgend jaar genoegen moeten nemen met een salarisverlaging van 1%. Hij zegt dat alleen op die manier het ontslag van 1800 ambtenaren kan worden voorkomen.

Lees verder: VNG-onderhandelaar:onder de nullijn (NOS)

Analyse: Willem Middelkoop vs Warren Buffett, goud en inflatie?â¨

Bij de collega's van Follow The Money verscheen een aardige reflectie over goud:

Ik heb enkele kanttekeningen bij de strekking van het artikel. Dat komt omdat de reden om in goud te beleggen zoals Willem die suggereert niet mijn motivering is; integendeel. Willem wijst doorgaans op inflatie en ondanks dat ik dit wel begrijpelijk vind, is dit niet zonder meer waar.â¨â¨ Zeker als het op Europa aankomt, gaat de motivering om in goud te beleggen met het inflatie-argument niet op. Dat komt omdat er vanaf meet af aan een “deflatie-strategie” in Europa is gevolgd. Zelfs de liquiditeitsoperaties van de ECB, de Long Term Refinancing Operations (LTROs), volgen de doelstellingen van deze Europese “deflatie-strategie”. Het beleid is gericht op het beheersbaar maken van excessieve schulden bij banken en overheden en daarbij heeft Europa de weg naar minder ingeslagen, niet naar meer. Dan kan men wel inflatie roepen, maar dan slaat men de plank voor wat betreft Europa mis.

De nuance waar het wat mij betreft allemaal omdraait, kan men samenvatten met wat ik systeeminsolvabiliteit noem. Individueel hebben banken allemaal te maken met een 'liquiditeitsprobleem' en dat komt omdat de interbancaire leenmarkten zijn bevroren: banken lenen elkaar niet of nauwelijks geld uit en daardoor is er een dreiging van niet te herfinancieren leningen. Dat banken elkaar niet vertrouwen heeft een reden: banken weten van elkaar wat hun (eigen) probleem is: men heeft te veel slechte activa waarbij verliezen boekhoudkundig verstopt worden.

Wanneer zij dit probleem collectief hebben, dan impliceert dit het veel grotere probleem van 'systeeminsolvabiliteit'. Simpel gezegd komt het erop neer dat wanneer banken hun bezittingen (activa) liquideren (lees: verkopen) er te weinig overblijft aan het vereiste eigen vermogen, en wel nadat de extee geldschieters van banken (lees: spaarders en alle smaakjes obligatiehouders) terugbetaald zijn. Bovendien kunnen banken onmogelijk tegelijkertijd naar de exit rennen en activa liquideren en dus houdt men deze situatie in stand.

Deze 'systeeminsolvabiliteit' hangt samen met het afnemende aantal onderpanden die bovendien een steeds slechtere kwaliteit hebben. Voor de monetaire grootheden heeft dit als gevolg dat de privaat gecreërde kredieten per saldo een neerwaartse druk hebben. In de reële economie geldt dat de neerwaartse beweging die is ingezet, versterkt wordt omdat niemand een huis gaat kopen wetende dat de prijzen nog een heel stuk verder kunnen en daadwerkelijk zullen dalen (en uiteraard de 'greater fool' of in termen van Goldman Sachs te spreken muppets daargelaten). Dit fenomeen van 'onderinvestering' – dat betekent dat de contante waarde van schulden hoger zijn dan de reële waarde van het onderpand (denk dus aan dalende huizenprijzen en gelijkblijvende hypotheekschulden) – draagt bij een versterking van deze onderkapitalisering van banken en deze systeeminsolvabiliteit.â¨â¨

Ook spelen de overheidsbegrotingen een belangrijke rol. En dan geldt er in Europa een regel die elders niet geldt: het is de ECB statutair verboden om staatsobligaties te kopen. Dat doet men al vijf jaar niet! Zelfs onder het SMP-programma waarbij Spaans, Italiaans en Grieks papier werd gekocht, werd dankzij (of ondanks) de bijzondere constructie waarop de ECB dit deed, het geld direct opgedweild. Daarmee werd – in ieder geval praktisch bezien – elke vorm van monetaire financiering èn monetaire inflatie voorkomen: de ECB houdt zich strikt aan haar enkelvoudige mandaat van prijsstabiliteit.

Oneerbiedig gezegd, de ECB heeft banken en overheden zogezegd “bij hun ballen”. Banken moeten hogere kapitaalbuffers aanhouden en overheden worden gedwongen om te bezuinigen. De enige vraag betreft het tempo waarop dit moet geschieden. Dit betekent al met al dat het gevaar van inflatie met een Europese bron nagenoeg afwezig is.â¨â¨U zult denken, maar prijzen stijgen toch. Ja, maar daarvan is sprake omdat productprijzen, met name olie, via importkanalen een prijsstijging laten zien. Let wel, dit betreft geïmporteerde inflatie. Elders staat namelijk wel de geldpers monetair te verruimen en dat brengt met zich mee dat op inteationale markten, met name grondstoffenmarkten, vers geld gaat jagen op fysieke grondstoffen. Dat maakt dat er sprake is van hogere prijzen en die wordt uitgedrukt als zijnde inflatie, maar hoe je dit wendt of keert, die treedt in Europa niet op als gevolg van het beleid van de ECB.

Systeeminsolvabiliteit staat in beginsel ook los van verdere inflatie of deflatie. Inflatie en deflatie zijn het gevolg van specifieke knoppen waaraan centrale bankiers èn overheden draaien. Nu zijn er twee categorieën te geven omtrent het type knop waarmee centrale bankiers 'spelen' (en politici voor wat betreft wet- en regelgeving: denk aan de strengere bancaire regels onder Basel III).â¨â¨

Wet- en regelgeving: deflatoir of inflatoir?!

â¨Door wet- en regelgeving aan te passen kan zowel inflatie als ook deflatie bespoedigd worden. Wanneer beleningsvoorwaarden en de kwaliteitseisen van onderpanden worden aangepast, dan heeft dat gevolgen. In Europa zijn de kwaliteitseisen van onderpanden sterk verlaagd. Dit heeft als doel om een te snelle krimp in uitstaande kredieten te voorkomen, niet om die te bespoedigen. Hier kleven echter wel gevaren aan want als het fout gaat, dan komen verliezen mogelijk niet te liggen daar waar zij horen en komen die terecht bij de belastingbetaler. Ook voor wat betreft kapitaaleisen voor het bankwezen geldt dat de knoppen twee kanten op kunnen worden gedraaid. Moeten de kapitaalbuffers omhoog, dan kan er minder krediet worden verleend, en vice versa, als de buffers verlaagd worden, dan kunnen banken een grotere hefboom ten opzichte van hun eigen vermogen hanteren.

Centrale banken kunnen met hun rente-instrument tevens de prijs zetten voor kort geld. De prijs van “lang” geld (lees: geld dat voor een zeer lange periode wordt geleend) wordt in Europa door de markt bepaald; niet door de ECB. In Amerika werkt dat overigens anders, daar wordt door de Fed de hele rentecurve – van kort geld tot lang geld – kunstmatig verlaagd. Het lage rentebeleid van de ECB is er met name op gericht om de liquiditeitspositie bij banken niet te laten imploderen zodat de problemen niet uit de hand lopen. Men handhaaft de status quo. Daar inflatie in de eurozone achterwege blijft, en voor zover die bestaat, via importen de eurozone binnenkomt, is dit een manier om te snelle “deflatie” van de uitstaande kredieten te voorkomen. En dit geldt ook voor de liquiditeitsoperaties onder de LTROs. Daarbij leent de ECB geld uit. Let wel, de ECB creërt geen nieuw geld waarmee het schulden koopt (deze nuance wordt doorgaans niet expliciet vermeld maar is ontzettend belangrijk!).

De ECB heeft bij de LTROs er zelfs voor gekozen om de rente van de leningen onder het LTRO-programma variabel te maken: indien er via het private kredietkanaal inflatie dreigt, dan is die direct via een renteverhoging aan te pakken. Al deze getroffen maatregelen zijn met geen mogelijkheid te associëren met inflatie. Sterker, de gekozen maatregelen hebben een dempend effect: men moet dit associëren met het dempen van “deflatie”.

Worden de hierboven vermelde wettelijke regels de ander kant op 'gedraaid' dan moet men dergelijke maatregelen wel associëren met inflatie.

Geldpers: inflatoir!!â¨

Het tweede type knop waaraan centrale bankiers draaien is een stuk directer. Een centrale bank kan ook beslissen om met nieuw geld schulden te kopen op de markt. Dit noemt men monetaire financiering (of QE). Hierbij ziet men tevens dat de lange rente wordt 'gezet' door middel van netto steunaankopen van de centrale bank door langlopende obligaties uit de markt te halen waardoor de waarde stijgt en de rente als direct gevolg daalt. De rentecurve over de hele loopduur wordt op deze manier naar beneden gedrukt. De markt wordt zogezegd vervangen door de centrale bank.

Deze aankopen hebben als gevolg dat de liquide reserves van het bankwezen vergroot worden (niet noodzakelijkerwijs de kapitaalreserves; ook al worden die gesubsidieerd vanwege de te benutten rentespreads). Met een dergelijk beleid wordt de 'systeeminsolvabiliteit' verzacht maar niet opgelost. Bovendien, en met name in de VS, wordt het bizar grote begrotingstekort van $1,5 biljoen, en belangrijker, het chronisch voortdurende handelstekort (al 36 jaar op rij..) gedeeltelijk gefinancierd met middelen die door de Fed uit het niets worden gecreëerd. Een van de belangrijkste redenen om dit te doen betreft de afnemende financiering vanuit het buitenland van Amerikaanse schulden. De Fed vangt deze vraaguitval op. Zie overigens FOFOA voor een wederom briljante uitleg (analyse van afgelopen weekend).

Goud en herkapitalisatieâ¨Het huidige monetaire en financiële systeem kan feitelijk maar op een manier gered worden. En dit betreft niet een redding binnen de huidige kaders, maar een fundamentele herziening van het hele monetaire en financële systeem. Het systeem moet getransformeerd worden. Daarin is een terugkeer naar goud als zijnde de monetaire basis (en dat is niet per se een goudstandaard!!) onvermijdelijk.

Om van A (dit syteem) naar B (het volgende monetaire stelsel) te gaan, is een verandering nodig in het paradigma hoe goud wordt verhandeld. Onthoudt in dit kader het volgende heel erg goed: Fysiek goud biedt op papier (bv. euro's, dollars, ponden) en 'non-papier' (bv. vastgoed). En dat is nu nog niet zo. Vooralsnog geldt er dat “papier” (dollars, euros etc.) jaagt op “papier” (futures, opties, ETFs, swaps etc. etc. met goud als onderliggende 'waarde'). Beleggingsgeld dat naar goud (en zilver) stroomt, gaat in papier zitten en niet in fysiek edelmetaal.

Deze marktsituatie laat zich verklaren met de keuze van beleggers. Beleggers verkiezen papieren contracten met een claim op fysiek goud en doen dat zodat zij kunnen verdienen aan de prijsbewegingen. Maar hoe men dit vervolgens wendt of keert, het betekent niets minder dan dat goud verhandeld wordt als een synthetische grondstof. Wie de ontwikkelingen nauwgezet volgt, ziet dat wereldwijd fysiek goud geherintroduceerd wordt als monetaire basis. En hierbij zal een hele andere waarde worden toegekend aan het fysieke bezit; want al dit papier zal een keer verdwijnen; zo niet goedschiks dan wel kwaadschiks.

â¨â¨Inflatie, deflatie of herkapitalisatie?

â¨Zolang u wat fysiek goud heeft, maakt al het bovenstaande eigenlijk helemaal niets uit. Echter, de enige manier om het maatschappelijke probleem van slechte en excessieve schulden fundamenteel op te lossen is door goud te herwaarderen. En met fysiek goud kunt u zogezegd een “monetaire-reset” een stap voor zijn. Wanneer deze oplossing niet gekozen wordt, dan resten er twee mogelijkheden: een scenario van “inflatie” of een scenario van “deflatie”.

Bij een scenario van deflatie zou dit betekenen dat men de excessieve schulden wegstreept dan wel laat failleren, waaa de economie in een zichzelf versterkende krimp terechtkomt. Dit is wat mij betreft financieel-economische en chaotische schoktherapie met als eindresultaat dat de economie zich na héél erg veel pijn kan herstellen. Of de oneerlijke spelregels van het huidige financiële stelsel in dat geval eerlijker worden gemaakt is overigens geen garantie. Indien deflatie materialiseert, dan bezit u met fysiek goud (of zilver) de mogelijkheid om met uw fysieke edelmetaal te bieden waarop u maar wilt bieden; wat ook “de koopkracht ervan zulle zijn”.

In het andere geval – het inflatie-scenario dus – laat men de geldpers draaien om met nieuw geld de economie, dus via centrale bank aankopen van schulden, te stimuleren. Dat nieuwe geld financiert direct dan wel indirect het begrotingstekort van de overheid die op haar beurt via fiscale tekorten de economie marginaal tracht te stimuleren. Het grote probleem met dit beleid is dat er een (mijn inziens zinloze) poging wordt gedaan om de oude en onhoudbare welvaart die in te hoog gewaarde financiële activa bij banken tot uiting kwam, te herstellen. Anders gezegd, de zeepbel loopt leeg en men probeert de zeepbel opnieuw op te blazen. Dit laatste is niet zonder risico's want men riskeert een algehele sociaal-economische en politieke destructie die men ook wel hyperinflatie noemt. In dit geval zou het bezit van fysiek goud u beschermen, mits u op tijd aan de lange arm van de allesverslindende spendeermacht (en tevens Wetgevende macht) weet te ontkomen.â¨â¨

Inflatie als reden aanvoeren voor goud: het kan, maar dat is afhankelijk van het type knoppen waar centrale bankiers aan draaien. En daarbij geldt ook dat men moet aanwijzen waar dat van toepassing is en waar niet. Europa voert een anti-inflatie beleid. Laat zoveel duidelijk zijn. Wat mij betreft krijgt iedereen die goud geroepen heeft in een zekere zin gelijk; maar of dat vanwege de juiste dan wel onjuiste redenen is? Dat is een hele belangrijke tweede. En dat geldt niet in de laatste plaats óók voor mij.

Jaco Schipper

PS. Dit is overigens al jaren mijn stellingname; zie bijvoorbeeld “A Catch 22” uit 2009. Overigens, en bij wijze van (terechte en de strikt noodzakelijke) zelfkritiek: ik heb één hele belangrijke revisie moeten maken (!) en dat betreft een onjuiste veronderstelling ten aanzien van de eurozone: de euro is vanuit het perspectief van het toekomstige monetaire bestel reeds 'orbiting the monetary cosmos' sun: gold' (zie nogmaals: hier). [En lees ook de quote aan het einde van Wim Duisenberg]. De onderliggende structuur van schulden en goud lenen zich bij uitstek voor de herkapitalisatie van het hele Europese financiële stelsel, en dan wel met geherwaardeerd goud. Toentertijd had ik dit niet volledig in de smiezen en dan sluipt een onjuiste veronderstelling voor je het goed en wel doorhebt, er zo in.

Disclaimer en ten overvloede: ik ben long fysiek goud en zilver. U bent zelf verantwoordelijk voor uw eigen keuze's en de beleggingsrisico's die u neemt. Ik schrijf exclusief ter educatie en ter reflectie; als zodanig is mijn schrijven per definitie en als vanzelfsprekendheid niet bedoeld als beleggingsadvies.

Grieks hoofdpijndossier wordt EU-vuurdoop Hollande (FD)

Nieuws uit buitenlandse media

Iraanse olie voor Chinese renminbi's! Zoals geanticipeerd: sancties werken averechts. Iran gaat de olie die zij exporteert naar China afrekenen in de Chinese munt. De Financial Times schrijft:

The trade is worth as much as $20bn-$30bn annually according to industry estimates, but a share of it is in barter form.

Nu vind ik die $20-$30 miljard niet zo heel belangrijk want ik wil weten wat er allemaal onder de 'barter' valt en wat de totale omvang is van de olie-exporten. Overigens betekent 'barter' directe ruil zonder dat er geld aan te pas komt. Ik vermoed dat de centrale banken van Iran en China een deal hebben in termen van goud.

De Verenigde Staten hebben overigens inmiddels sancties ingesteld tegen enkele Chinese bedrijven omdat zij de handelssanctie naast zich neer hebben gelegd. Alle waarschuwingen voor een heieuwde handelsoorlog en protectionisme ten spijt, het economisch-destructieve fenomeen is begonnen.

Japan Hoe meer ik erover lees, des te minder ik van Japan begrijp. De Bank of Japan koopt naar verluid aandelen-ETFs op de Japanse beurzen als een manier van monetaire stimulering. Laat ik dit typeren als een nieuwe konijn uit de monetaire toverhoed..

Bank Of Japan Goes Full Tilt, Buys Record Amount Of ETFs And REITs To Prevent Market Crash (Zero Hedge)

De wet van averechts economisch beleid Een geweldig voorbeeld hoe het prutswerk van autoriteiten om de zeepbellen op hun huizenmarkten op te lossen als gevolg heeft dat de verloedering van huizen steeds erger wordt. Een verdieping van de crisis op de huizenmarkt wordt door het gevoerde beleid vergroot en – vanwege de criminaliserende wetgeving omtrent allerhande drugs – leidt tot averechtse effecten:

Foreclosed Houses Become Homes for Indoor Marijuana Farms (New York Times)

In ander nieuws:

Reinharts And Rogoff On Why The Debt Overhang Matters (Zero Hedge)

Stock markets fall as Greek and French elections renew fears that Europe cannot solve debt crisis (Telegraph)

Merkel says fiscal pact is not up for renegotiation (France 24)

Tot slot.

De reden dat ik vandaag zo laat ben, komt omdat ik mijn geredigeerde versie van de “DK” kwijt ben geraakt. Software-haperingen zijn van alle tijden en zo af en toe ben je in staat om je PC of in mijn geval MacBook het raam uit te “$#%@$%@”. Hopelijk heb ik mijn oplossing met de volgende uitleg gevonden. Een backup programma voor alles dat je op je “klembord” kopieert en dat terug gevonden kan worden ondanks dat er een nieuwe kopie naar het klembord is gekopieerd. Desalniettemin excuses voor het late tijdstip.

Overigens is dit (vermoed ik..) het alteatief als het mij nog een keer overkomt:

Vestia: kredietcrisis in het klein In de Nederlandse polder is Vestia het voorbeeld van de kredietcrisis in het klein. Elisa Hermanides en Hans Verbraeken van het FD vonden uit dat: “Zo’n 80% van de complexe beleggingsproducten die woningbouwcorporatie Vestia heeft, zijn overbodig en voor een deel speculatief”.

Waarom overbodig niet gelijk gesteld wordt aan speculatief is mij een raadsel: derivaten die het verzekerde (en onderliggende) belang te boven gaan, zijn per definitie speculatief!

Marcel de V. heeft derivatencontracten afgesloten die het verzekerde belang (het vreemd vermogen) vier maal overtrof!! Nogmaals: vijf keer het verzekerde belang!!

Nu is het hopen dat de autoriteiten bij de rechter kunnen afdwingen dat de fraude aanleiding is om de derivatencontracten met banken te kunnen ontbinden zonder dat er schade ontstaat voor Vestia-huurders en belastingbetalers. Ik vrees echter het ergste. Wat er ook gebeurt, het alteatief wordt er alvast in “gemasseerd”:

Als dit niet gebeurt, zijn er twee scenario’s. Of de overheid gaat achter Vestia staan en onderhandelt met de banken om tot een bevredigende afwikkeling te komen. Of Vestia blijft doormodderen en verkleint de portefeuille stukje bij beetje. [..] Vestia loopt dan het risico failliet te gaan.

Zaakje stinkt U mag mij er op nalezen: securitisaties doen iets wat niet kan. Met die kennis van zaken hebben we met het volgende bericht een grote wenkbrouwenfronser te pakken. In het FD is te lezen dat Aegon naar Amerikaans recht een securitisatie aan Amerikaanse beleggers heeft weten te slijten met enkele duizenden hypotheken erin. Dat levert de bancaire dochter van Aegon naast de nodige euro's zo'n $600 miljoen op. Als dit maar goed gaat.

Maar daar houdt het fronsen van de wenkbrouwen niet op. Tegen mijn vrienden (en mensen die echt stom bezig zijn) roep ik het wel eens: “Kansloos definieert zichzelf!!”. Welnu, het is eigenlijk te kansloos voor woorden wat de motieven zijn van Amerikaanse beleggers.

Via het FD: Sommige Amerikaanse zakenbanken kopen Nederlandse securitisaties op de gok. Door dreigende EU-wetgeving (implementatie Basel 3) zijn securitisaties minder waard, maar er is een lobby op gang gekomen. Mocht die slagen, dan stijgen de securitisaties in waarde. ‘Je ziet ze arbitreren op de regelgeving’, zegt Luikinga.

Het typeert eigenlijk alles. Er is eigenlijk geen belegging meer over waar overheidsinterventie dan wel marktmanipulatie geen invloed op heeft. Anno 2012 belegt men in chemisch Nederlands hypotheekafval omdat er een kans bestaat rendement te maken vanwege mogelijke aanpassingen in regelgeving. Hoe kapot kan het financiële stelsel zijn?

Rente, obligatiemarkten, aandelenmarkten, termijnmarkten, derivatenmarkten, goud, zilver, olie: welkom in de kapotte wereld van de centraal geplande disfunctionele plan-economie.

Aegon haalt geld voor Nederlandse hypotheken in VS (FD)

Power to the people Van onze SNS-correspondent (dit keer met jeukpoeder..):

De verslaggevers hebben vanmorgen jeukpoeder in het ondergoed want een verschuiving naar links in Frankrijk (EU fiscale pact moet worden heronderhandeld). De echte test komt 10-17 juni bij de algemene verkiezingen maar dit is een duidelijke opmaat. Een recent IMF verslag zien dat de franse banken voor 550 mrd aan PIIGS papier hebben hetgeen toch ook een zorgenkindje is dat de komende maanden regelmatig om aandacht zal vragen. Overigens is het aardig om te weten dat het Noorse staatsfonds al haar Portugese en Ierse papier heeft verkocht en de beleggingen in Spanje en Italië flink heeft teruggebracht. Dat wisten wij natuurlijk al maar we mochten het niet zeggen totdat het ook in de kranten stond.

In Griekenland komen ze er met deze verkiezingen niet uit behalve dan dat er meer verdeeldheid is en een exit uit de Euro kansrijker is geworden. De duitse slagkracht neemt ook af want de exit polls van de verkiezingen in Schleswig-Holstein gisteren geven aan dat FDP en CDU hun meerderheid kwijtraken. Genoeg om de dag vol te twitteren dus.

Nou, beurzen in Azië 2.5%, net als olie, Aussie dollar op het laagste punt tegen de dollar sinds 4 maanden en ook de de Euro onder druk. We zijn in een paar dagen van 1.325 naar 1.295 gezakt tegen de dollar (grafiek) en dat is een flinke deuk inderdaad, maar als u een ander oculair in de kijker schroeft dan valt het allemaal wel mee en daarom hebben we de tweede grafiek maar eens wat langer gemaakt dan het gemiddelde geheugen op de straat. Het is helemaal niet slecht als de euro goedkoper wordt want dat is een stimulans voor de maakeconomie.

———

Er wordt met verhoogde belangstelling gekeken naar Spanje's Bankia. Misschien hebt u die naam wel eens op vakantie gezien, in de obligatiemarkt komt u de naam minder vaak tegen, hoewel er in de Iboxx twee covered bonds van deze debiteur zitten, bekend onder de ticker BKIASM. Er is een 4-7/8% 2014 en 4% 2014. Bij het laatste appèl stonden ze zo'n 450 boven bunds maar wel te zwaaien op hun benen. Bankia heeft ongeveer 10% van alle spaanse deposito's maar wordt zwaar getroffen door de vastgoedmalheur. De vrees onder beleggers is dat deze bank eigenlijk al gesloten had moeten worden maar vanwege de sterke banden tussen de bank en de leidende Partido Popular nog overeind wordt gehouden. Spaanse banken moeten gezamenlijk ook nog eens 20Mrd in een deposito garantiefonds storten (bekend als FGD). Dit FGD is meer dan een garantiefonds, want moet in de komende 8 jaar zorgen voor financiële hervormingen en herstructurering van het bankenlandschap. Bron: NY times & Reuters.

Voor het Reuters bericht hebben we de volgende link in de aanbieding: Bank of Spain, govement prepare Bankia plan: source (Reuters).

Overigens vonden we via Zero Hedge de felicitatie van het alter-ego van Sasha Baron Cohen:

AFM waarschuwt voor beleggen in valuta! Dat is evenwichtig: de AFM waarschuwt niet alleen voor malafide partijen die goud verkopen (iets dat volledig terecht is), de AFM waarschuwt nu ook voor malafide partijen en de daarbij gepaard gaande risico's bij het beleggen in vreemde valuta; de zogenaamde FX- of forex-handel. Ik ben blij verrast dat de AFM hierop wijst, want ik begin zo langzamerhand helemaal kierewiet te worden van al die reclame (o.i.v. web 2.0) voor FX-trading.

Volgens mij hoef ik u er niet van te overtuigen dat ik allesbehalve op mijn achterhoofd gevallen ben, maar wat mij betreft is FX-handel niets minder dan handel voor 'muppets'. Uiteraard zijn er professionals die in staat zijn om hier hun boterham hiermee te verdienen (wat allemaal prima etc. is), maar beleggers met onvoldoende kennis van zaken ten aanzien van FX-handel en de aspecten van de financiële afgeleiden zoals die verhandeld worden (dit is de groep waartoe ik mijzelf reken), die kunnen snoeihard op hun muil gaan.

Ik kan de waarschuwing van de AFM alleen maar onderschrijven: een terecht persbericht inclusief de (schaam)namen van malafide aanbieders die buiten het toezicht van de AFM blijven..

Lege stoelen! Leest en kijkt u eerst maar even bij de collega's van Welingelichte Kringen voor de foto's van de campagnebijeenkomst van president Obama. Aan lege stoelen geen gebrek.

Wie zich afvraagt waar al die mensen toch zijn? Wij hebben een vermoeden:

En:

In ander nieuws:

Opmerkelijk..

Parlementaire enquête over geheime dienst Curaçao (NU.nl)

Grieken rekenen af met 'Europese' partijen (NU.nl)

Electorale zorgen.. Afgelopen week sprak ik mijn electorale zorgen al uit want vorige week omschreef ik mijn grote allergie voor “het inspelen op de onderbuikgevoelens op basis van xenophobistisch geïnspireerd nationalisme”. Laat ik dat ook maar zeggen – en wel in alle vrijheid – over de volgende partij die in Griekenland de nodige electorale steun heeft gekregen:

PS. Ik ben een ietwat erg donker uitgevallen kaaskop die geregeld en bij wijze van onschuldige navraag naar zijn herkomst wordt gevraagd. Uit jarenlange ervaring weet ik dat onschuldig navragen niet altijd standaard of vanzelfsprekend is. Laat ik er het volgende aan toevoegen: beoordeel mensen altijd enkel en alleen op hun gedrag; niet op hun uiterlijk, afkomst, overtuiging, sexuele geaardheid, geslacht etc..

Nieuws uit buitenlandse media

Oops! Zonder enig verder commentaar (pfff; dit is echt hopeloos aan het worden..)

Bron: St. Louis Fed's “Not In Labor Force” Data Is Now Officially Off The Chart (Zero Hedge)

Kansloos definieert zichzelf!! Nou ja, omdat ik mijn gebezigde uitspraak toch al heb vermeld, een voorbeeld van iemand die zichzelf als volslagen “kansloos” heeft gedefinieerd. Wat een moreel failliet uitspraak van Charlie Munger (van Berkshire Hathaway (Warren Buffet):

“Gold is a great thing to sew into your garments if you’re a Jewish family in Vienna in 1939,” the Berkshire vice chairman said, “but I think civilized people don’t buy gold, they invest in productive businesses.”

Bron: 'Civilized People Don't Buy Gold': Berkshire's Munger (CNBC)

Het hele interview is bij CNBC na te kijken: klik hier.

De New York Sun schreef een scherpe editorial en dat deed Gata's Chris Powell ook. Mijn maag draaide zich drie keer om toen ik Munger dit hoorde zeggen en ik heb het maar uitgezet. Wat een idiote uitspraak. Bizar dat de interviewster deze uitspraak ook volledig naast zich neerlegt alsof het de normaalste zaak van de wereld is om zoiets te zeggen.

Goud is intergenerationele liquide welvaart die mensen economische vrijheid verschaft. Ex scientia pecunia libertas: goud biedt vrijheid en niets minder dan dat.

Goud wegzetten als iets voor ongeciviliceerde mensen en iets voor joden die op de vlucht slaan voor de nazi's? Dit is met stip op één wel de meest kansloze uitspraak die ik de afgelopen jaren heb gehoord.

Gold is limited govement, which is more 'civilized' than the alteative (Chris Powell; GATA)

Extraterritoriale Amerikaanse wetgeving De grenzen worden niet alleen opgezocht, de juridische grenzen van het toelaatbare worden ver overschreden, of zoals het Britse parlementslid Dominic Raab zei: “Richard O’Dwyer [is] subject to US extradition orders based on [his] actions in Britain. Yet, no American has ever been extradited for alleged offences committed on US soil. It smacks of double standards, and strengthens the case for extradition reform.”

Et voila: een dubbele standaard is als een glijbaan. Eenmaal erop, glijd je er vanaf, net zolang totdat je onderaan eindigt en met een grote plons vies en al in de modder belandt. En vies is het!

The Lengthening Arm of Uncle Sam’s ‘Pirate’ Justice (Torrent Freak)

Het gevaar van ETFs Jesse heeft weer eens een geweldig korte uitleg van het ETF probleem en introduceert de artikelen die blogger Golem XIV eraan wijdde. Voor wie meer wil weten hoe de structuren van de ETFs, een absolute aanrader. Wat mij betreft geldt dit ook voor inleiding van Jesse, die ook even wijst op de ETFs in goud- en zilver. Om met dezelfde prudente waarschuwing als de AFM te komen: pas op dat uw ogen niet verblind worden met papieren bling bling!!

ETFs and Derivatives Will Be the Next Trigger Event for a Major Financial Crisis (Jesse's Café Américain)

Of wie de introductie wil overslaan, Golem XIV: ETFs – The Next Accident Waiting to Happen? (Golem XIV)

ETFs Part 2: The Next MF Global or Trigger For a Broader Collapse – But Timing Is Everything (Jesse's Café Américain)

Met het EK voetbal in Polen en de Ukraïne voor de deur, en met Duitsland in de groep van Nederland verscheen er op Spiegel een veietigend voorschot op de Nederlands-Duitse ontmoeting. Het artikel gaat over “Diva” Arjan Robben. Dat hij kan voetballen als geen ander dat erkent óók Spiegel. Maar als hij dat niet had gekund en niet zo beslissend kan zijn voor Baye München (wat hij dus niet altijd is en daarom is hij extra slecht) dan had hij maar beter niet bestaan. Een bloemlezing over alles wat niet deugt aan Arjan Robben.

Laat ik mij – tegen al mijn financieel-economische principes in – aan een voorspelling wagen. Nederland – Duitsland: 3-0 met een hattrick van Robben! 😛

The Insufferable Arjen RobbenBaye Munich Can't Quit Its Dutch Diva (Spiegel)

Nog iets leuks! De cult-status van “spoof reviews”. Met een grijns van oor tot oor en een schaterlach gelezen!!

Amazon spoof reviews bring art of satire to website (Guardian)

Technisch: de kwaliteit van gedekte leningen ('covered bonds') neemt af (dûh!). Zoals gebruikelijk een heldere uiteenzetting van Izabella Kaminska van FT Alphaville met Spanje als lijdend voorwerp..

“A gradual deterioration in the collateral backing multi-cedulas” (Izabella Kaminska; FT Alphaville)

Tot slot.

Uit de muziek-collectie en onder het mom dat er ook nog wel eens wat te lachen is. Dit weekend heb ik met een brede grijns naar onderstaande liedje geluisterd en wel met de achterliggende gedachte: “Naar welk liedje zou Ben Beanke luisteren als hij “high on hopium” is?”

Terzijde. Ik heb persoonlijk niet zo veel met synthesizers: Is dat niet iets voor mensen die geen echt instrument kunnen bespelen? De synthesizers in het liedje doen mij denken aan economen die piepend à la Paul Krugman a centrally planned “strict machine” aan het chearleaden zijn. Uit het Verenigd Koninkrijk, Goldfrapp met “Strict Machine”..