tekst

Categorie: Kredietcrisis

-

Rente op staatsschuld PIIGS-landen gaat omlaag!

Onderstaande grafieken van Bloomberg laten zien dat de Europese regeringsleiders en de ECB erin geslaagd zijn de financiele markten tot bedaren te brengen. Daarvoor was wel een ongebruikelijke stap nodig van de ECB, namelijk de introductie van het OMT-programma. De druk op landen als Griekenland, Ierland, Spanje, Portugal en Italie om te hervormen en te bezuinigen blijft ondertussen hoog, met als gevolg dat de economie daar een sterke krimp laat zien. Dat is onder meer te zien aan de sterk gestegen (jeugd)werkloosheid in veel Zuid-Europese landen.

Vertrouwen

De positieve kant van het bezuinigen moeten we niet onderschatten. Financiële markten hebben door de aanpak van de Europese schuldencrisis kennelijk weer meer vertrouwen gekregen in een goede afloop, zoals onderstaande grafieken laten zien. Naast politieke druk op de PIIGS-landen om te hervormen en de begroting op orde te brengen is er ook het 'vangnet' van het OMT-programma. Deze maatregel is overigens niet te vergelijken met de manier waarop de Federal Reserve staatsobligaties koopt via de QE2 en QE4 programma's.

Tegenover de geluiden van het “kapot bezuinigen van de economie” kunnen we de volgende grafieken zetten, die aantonen dat een land wel degelijk over haar schuldenprobleem heen kan komen. Het is een proces dat jaren duurt en dat gepaard gaat met veel economisch leed, maar het alteatief van geldpersfinanciering zal naar mijn mening op de langere termijn veel meer schade veroorzaken. De toekomst zal dat uitwijzen. Onderstaande grafieken hebben betrekking op de ontwikkeling van de 10-jaars obligatierente van de afgelopen drie jaar en zijn afkomstig van Bloomberg en Tradingeconomics.

Portugese rente gehalveerd ten opzichte van de piek

Italiaanse rente gezakt naar het niveau van begin 2011

Griekse staatsobligaties werden nauwelijks verhandeld. De rente is nu weer terug op 13%!

Spaanse rente is ook weer terug naar het niveau van begin 2011

Ierse obligatierente is zelfs weer terug op het niveau van begin 2010

-

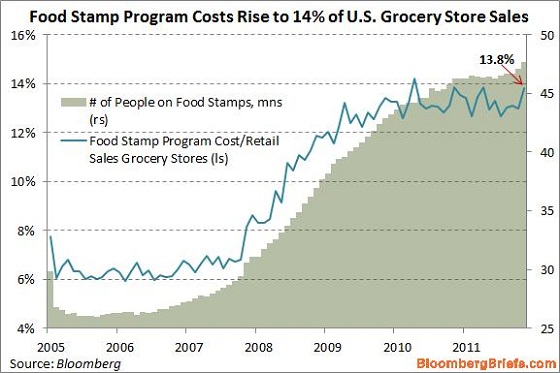

Voedselbonnen in Amerika omgerekend 14% van omzet supermarkten

Deze cijfers zijn misschien niet één op één te vergelijken, maar ze maken wel duidelijk dat de Amerikaanse economie steeds meer leunt op overheidsuitgaven. De kosten van de voedselbonnen ten opzichte van de omzet in de supermarkten is meer dan verdubbeld sinds het begin van de crisis, een teken dat men in de VS steeds meer afhankelijk is geworden van de overheid. Gelukkig hoeft de Amerikaanse overheid niet lang stil te staan bij de stijgende kosten van het voedselprogramma, want dankzij de Federal Reserve kan het maandelijks $45 miljard lenen zonder kosten.

Wie denkt dat de Amerikaanse aandelenkoersen en bedrijfswinsten indicatief zijn voor het herstel van de Amerikaanse economie zou dus ook goed naar deze cijfers moeten kijken. Het gebruik van voedselbonnen is sinds het begin van de crisis alleen maar gestegen en is bijna verdubbeld ten opzichte van het niveau van voor de crisis.

Bron: Ritholtz

Toenemend gebruik van voedselbonnen: de kosten van dit programma zijn even groot als 13,8% van de supermarktomzet

-

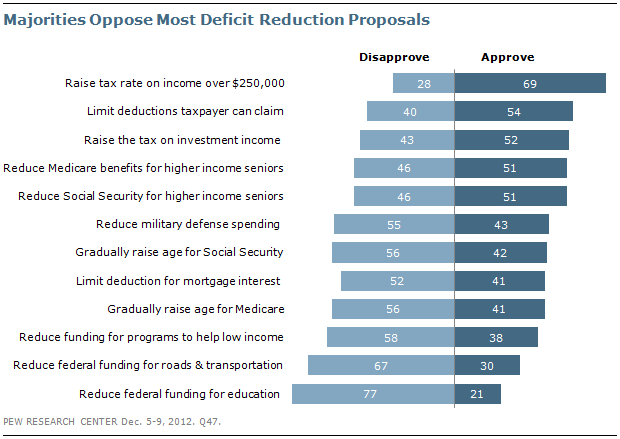

Amerikanen niet enthousiast over bezuinigen

Het onderzoeksbureau Pew Research deed begin deze maand onderzoek naar de mening van 'de Amerikaanse bevolking' ten aanzien van de bezuinigingen en lastenverzwaringen waar ze vanaf 2013 mee geconfronteerd zullen worden. Het onderzoek werd uitgevoerd onder een willekeurige groep van 1.003 Amerikanen, waarvan ongeveer een derde zich beschouwt als Democraat, Republikein en onafhankelijk. Deze mensen konden hun goed- of afkeuring geven over verschillende maatregelen die onderdeel zijn van de fiscal cliff, het grootschalige bezuinigingsprogramma dat werd ingebracht toen het schuldenplafond in 2011 verhoogd moest worden.Daaaast werden enkele algemene vragen voorgelegd over de toestand van de Amerikaanse economie en het begrotingstekort.

Men blijkt het grondig oneens te zijn over de beste aanpak van de schuldencrisis: 45% denkt dat de overheid meer moet uitgeven om de economie aan te jagen, terwijl een iets grotere groep van 49% denkt dat het aanpakken van het begrotingstekort de beste aanpak is. Het chronische begrotingstekort van de Amerikaanse regering blijkt overigens niet de hoogste prioriteit te hebben, want de respondenten plaatsen de toestand op de arbeidsmarkt boven het begrotingstekort (40% versus 25%) als zijnde het grootste probleem van Amerika.

De meerderheid van de Amerikanen die aan dit onderzoek meededen zijn van mening dat een combinatie van lastenverzwaringen en bezuinigingen het beste werkt. Vooral de respondenten die zich als Democraat bestempelt blijkt de voorkeur te hebben voor deze aanpak (80%), bij Republikeinen is dat een stuk lager (66%). Democraten zijn traditioneel meer voorstander van belastingverhoging dan Republikeinen, voorals als het om de belastingen voor hogere inkomens gaat.

Scepsis

Het publiek blijkt ietwat sceptisch te zijn over het terugdringen van het begrotingstekort. Een minderheid van 44% denkt dat er in vijf jaar tijd progressie geboekt is op dit onderdeel, terwijl 50% denkt dat dat niet zal lukken. Opvallend genoeg is het percentage respondenten dat denkt dat het begrotingstekort in vijf jaar verkleind kan worden in een jaar tijd is toegenomen. In dezelfde enquete van juli 2011 gaf 39% van de respondenten aan dat het terugdringen van het begrotingstekort in vijf jaar tijd haalbaar is. Democraten zijn er meer dan de Republikeinen van overtuigd dat Amerika haar begroting in vijf jaar weer op orde kan krijgen (65% versus 23%).

De meest populaire (of minst impopulaire) maatregel is het verhogen van de belastingen op Amerikanen die meer dan $250.000 per jaar verdienen. Hier staat 69% van de respondenten achter, slechts 28% is tegen. De minst populaire bezuiniging is die op het onderwijs, daar geeft 21% van de respondenten goedkeuring aan. Een meerderheid van 77% is tegen. Ook het snijden in de uitgaven voor wegen en infrastructuur blijkt niet populair te zijn, want 67% gaf hier geen goedkeurig aan.

Onderzoeksresultaten van enquete Pew Research geven aan dat Amerikanen niet graag willen bezuinigen (Bron: Pew Research)

-

Marketupdate nu ook op Facebook

Voor de vaste Marketupdate lezers die niet zo enthousiast zijn over Facebook en die het sociale platform niet gebruiken, geen probleem! De belangrijkste informatie zal altijd geplaatst worden op Marketupdate.nl. Ook plaatsen we de links naar alle nieuwsberichten direct op ons Twitter account. Aan een Google+ platform voor Marketupdate wordt nog gewerkt, deze krijgt een soortgelijke opzet als de Facebook pagina.

Actie: Bij iedere 100 'likes' verloten we een exemplaar van het boek 'Beleggen in zilver'!

Marketupdate is nu ook te vinden op Facebook

-

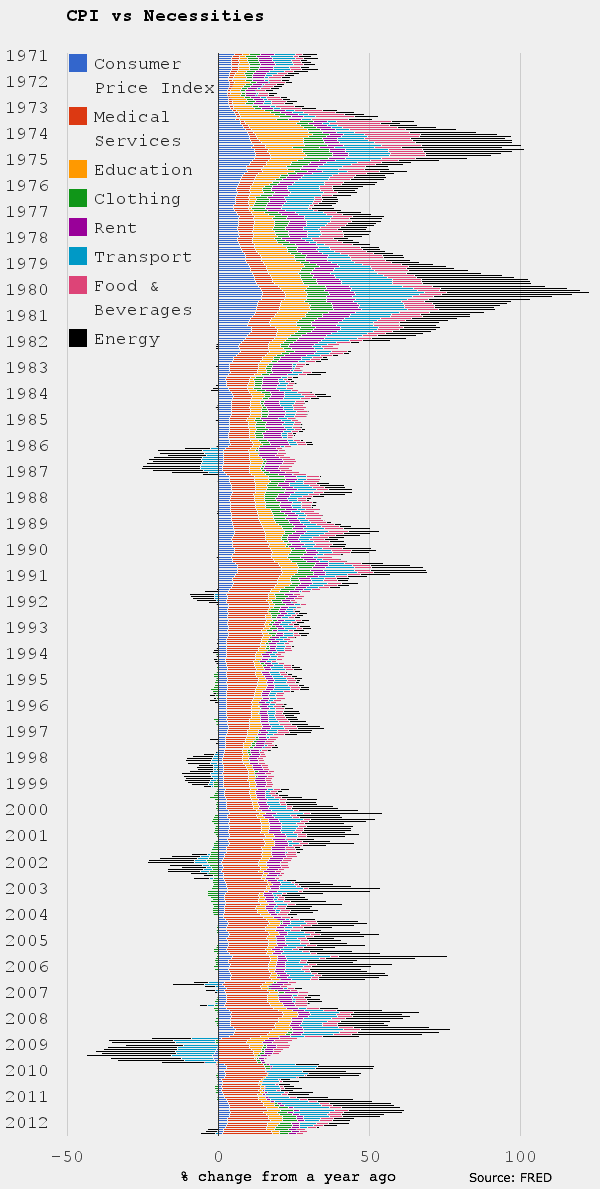

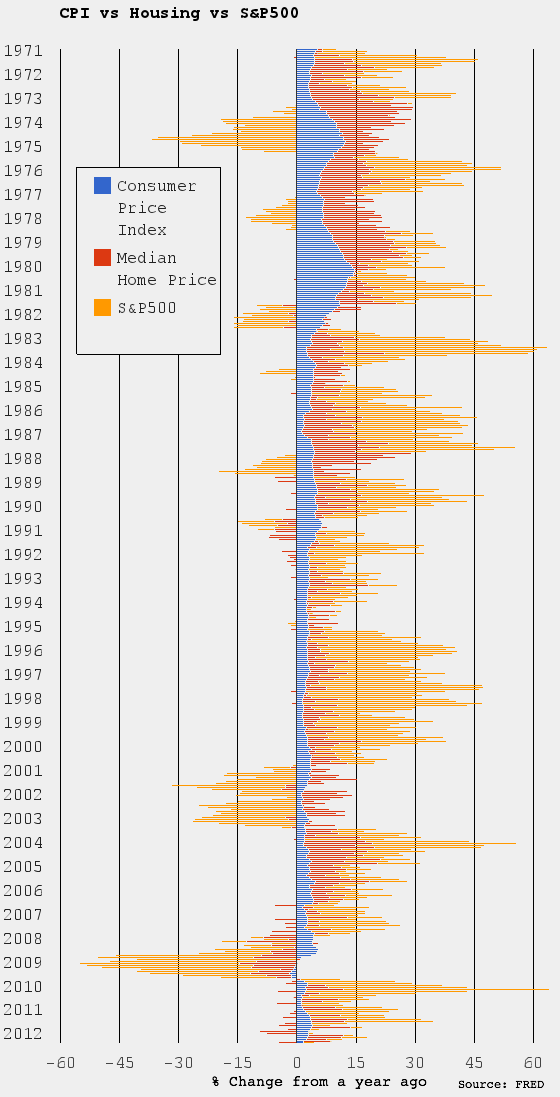

Grafieken: Een ruimere kijk op 40 jaar inflatie in de VS

De Consumer Price Index (CPI) is gebaseerd op een mandje met goederen en diensten dat representatief zou moeten zijn voor het uitgavenpatroon van de gemiddelde Amerikaan. Maar een dergelijke gemiddelde bestaat natuurlijk niet, omdat iedereen zijn geld op een andere manier uitgeeft. Mensen met een lager inkomen zijn procentueel bijvoorbeeld meer geld kwijt aan voedsel, brandstof en wonen, terwijl mensen met een hoger inkomen meer geld kunnen uitgeven aan luxegoederen zoals auto's, elektronica of vastgoed.

John Aziz verzamelde alle data over inflatie van de St. Louis Fed en bouwde daarmee de volgende twee grafieken. Deze laten naast het officiële CPI inflatiecijfer per kwartaal ook de prijsontwikkeling in verschillende categorieën zien. In de eerste grafiek wordt de CPI afgezet tegen de prijsontwikkeling van medische zorg, onderwijs, kleding, huur, transport, eten & drinken en brandstof. De balkjes geven weer hoe de prijs zich ieder kwartaal ontwikkeld heeft ten opzichte van hetzelfde kwartaal een jaar eerder.

CPI versus verschillende uitgaven

Uit de eerste grafiek kunnen we verschillende zaken afleiden. Als eerste valt op dat de olieprijs in 1974 en in 1980 flink omhoog ging en daarmee ook de prijzen van andere goederen en diensten opdreef. Indirect werkt een hogere olieprijs uiteraard door in de prijzen van andere goederen en diensten, omdat er vaak olie of andere brandstof aan te pas komt om deze te produceren. Verder zien we dat tussen 1994 en 2004 er een neerwaartse druk was op de prijs van kleding. Door een toenemende productie van kleding in landen met lage lonen werden deze artikelen naar verhouding steeds iets goedkoper.

De grafiek laat ook goed zien hoe Amerika in 2008 in een deflatoire depressie terecht kwam. De olieprijs zakte in de zomer van 2008 van bijna $150 naar minder dan $40 per vat, waardoor de kosten van brandstof en transport sterk omlaag gingen. De dreiging van deflatie werd bestreden met stimulerende maatregelen van overheden en centrale banken, een taak die steeds meer op het bordje van centrale banken geschoven wordt.

Prijsinflatie per kwartaal van verschillende uitgaven over de afgelopen 40 jaar (Bron: Azizonomics)

CPI versus prijzen vastgoed en aandelen

De tweede grafiek zet de CPI inflatie naast de prijsontwikkeling van huizen en aandelen (S&P500 index). Onderstaande grafiek laat zien dat de CPI er niet in slaagt de grote prijsbewegingen in vastgoed of aandelen mee te wegen. Stijgende huizenprijzen waren jarenlang een belangrijke bron van consumptie in Amerika, omdat men makkelijker geld kon lenen tegen de 'overwaarde' op het huis.

CPI afgezet tegen prijsontwikkeling aandelen en vastgoed per kwartaal (Bron: Azizonomics)

Federal Reserve

De stijgende huizenprijzen waren nauwelijks zichtbaar in de CPI, waardoor de centrale bank steeds kon beweren dat het makkelijke krediet dat banken verstrekten niet zorgde voor veel inflatie. Die inflatie was er wel, maar werd simpelweg niet meegenomen in het beleid van de centrale bank. De rente bleef te lang laag en de leenvoorwaarden werden alleen maar versoepeld om de vastgoedbubbel verder op te kunnen blazen. John Aziz merkte terecht op dat het effect van nieuwe stimuleringsmaatregelen door centrale banken (zoals QE3 en QE4 door de Fed) niet goed gemeten kan worden met de CPI.

Desondanks houdt Beanke nog steeds vast aan de CPI als een barometer voor de inflatie. Het soepele monetaire beleid van de Federal Reserve heeft inderdaad nog niet gezorgd voor een stijging van deze CPI, maar ondertussen slaagt Beanke er met zijn stimuleringsbeleid wel in de prijzen van aandelen en obligaties op te pompen. Ook de huizenmarkt begint weer aan te trekken door de extreem lage rente, waar de Federal Reserve verantwoordelijk voor is met programma's als QE3 en Operation Twist.

-

Autoverkopen Europese Unie op laagste punt in 19 jaar

Vooral in november viel de verkoop in Europa (inclusief Zwitserland, Noorwegen en IJsland erg tegen. Er werden toen 965.918 auto's aan de man gebracht, 10% minder dan diezelfde maand in 2011. En ook toen drukte de Europese schuldencrisis al op de autoverkopen. De eurozone als geheel belandde in het derde kwartaal weer in een recessie en volgens de ECB hoeven we pas in 2014 weer substantiele economische groei te verwachten. Ook autofabrikanten verwachten tegen die tijd weer een stijging van de autoverkopen.

“Er zijn duidelijk twee werelden: aan de ene kant zijn er de Duitse autofabrikanten en aan de andere kant de Zuid-Europese”, aldus analist Florent Couvreur van CM-CIC Securities. “De Zuid-Europese autofabrikanten hebben historisch gezien meer blootstelling aan de Zuid-Europese markt, die de grootste krimp laat zien. Dit zal ook volgend jaar het geval zijn.”

Vier van de vijf grootste automarkten in Europa liet de afgelopen maand een krimp zien in de verkoopcijfers. In duitsland werden 3,5% minder auto's verkocht, in Frankrijk was de verkoop 19% en in Italie en Spanje zelfs 20% lager dan de maand oktober. Het Verenigd Koninkrijk liet in november een maand-op-maand groei zien in de verkopen van maar liefst 11%.

Daling conform verwachtingen

De sterke daling van de autoverkopen komt voor de fabrikanten niet als een verrassing. Ze hielden eerder al rekening met een verkoop van ongeveer 12 miljoen stuks over heel 2012. Dat is het laagste aantal verkopen sinds 1995 en de grootste jaarlijkse daling sinds 1993. “Er is weinig reden om aan te nemen dat het volgend jaar beter gaat met de autoverkopen in Europa, wat betekent dat er steeds meer nadruk gelegd zal worden op exportmarkten buiten Europa”, zo verklaarde analist Erich Hauser van Credit Suisse tegenover Bloomberg.

Het aandeel Fiat daalde als gevolg van de slechte autoverkopen met 6,4% tot €3,46, de scherpste intraday daling sinds 7 november. Renault en Peugeot zagen hun aandeel licht stijgen, respectievelijk 0,2 en 1,5 procent kwam er bij. General Motors verkocht op de Europese markt 13% minder auto's dan een maand geleden. Vooral Chevrolet verkocht slecht, van dit merk werden in november 20% minder auto's aan de man gebracht.

Duits succes

De Duitse autobouwer BMW doet het nog wel goed in de krimpende Europese automarkt, want ze wist in november 67.200 voertuigen te verkopen. Dat is een stijging van 0,4% in een markt die als geheel sterk krimpt. Het marktaandeel van BMW groeide in een jaar tijd van 6,2 naar 7 procent. Ook Mercedes doet goede zaken en zag haar verkopen van de voertuigen onder eigen merknaam met 1,5% stijgen. Als geheel zag het bedrijf een daling van 0,7% in de verkopen, als gevolg van een 18% daling van de verkoop van de Smart. Dit merk is onderdeel van Mercedes en bouwt zeer kleine auto's.

Door de dalende autoverkopen worden fabrikanten gedwongen te snijden in de kosten. Door reorganisaties gaan banen verloren, iin andere gevallen worden fabrieken compleet gesloten of verplaatst naar een goedkoper land. Ford besloot onlangs om een fabriek in het Belgische Gent te sluiten, om er in de toekomst één te openen in Spanje. Fiat en Peugeot reageren op de verzwakte markt door beide 1.500 banen te schrappen.

Autoverkopen Europese Unie op laagste punt in 19 jaar tijd

-

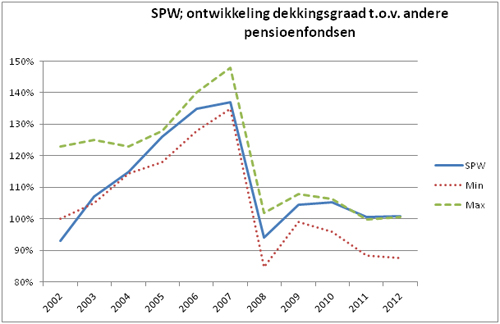

Kosten bestuur pensioenfondsen sterk gestegen sinds 2008

Het FD dook in de jaarverslagen van verschillende penisoenfondsen en kwam daarbij tot de conclusie dat de bestuurskosten voor het grootste gedeelte bestaan uit vergoedingen die bestuurders krijgen voor het voorbereiden en bijwonen van vergaderingen. Bij sommige fondsen worden ook de kosten van de deelnemersraad en het verantwoordingsorgaan meegenomen in de totale beheerskosten, zo schrijft het FD woensdag.

De stijgende beheerskosten laten zich niet rijmen met de grootschalige kortingen waar gepensioneerden en werknemers volgend jaar mee geconfronteerd zullen worden. Naar verwachting ontkomt 81% van de pensioenfondsen er volgend jaar niet aan te korten op de uitkering. Enkele grote pensioenfondsen, zoals het ABP, PME en PMT, moeten hun pensioenen verlagen.

Meer vergaderingen

Het FD kwam tot de conclusie dat de stijging van de beheerskosten grotendeels samenhangen met het feit dat er vaker vergadert wordt. Vanwege de problemen met de dekkingsgraad en de nodige hervormingen worden er meer vergaderingen ingepland, waarvoor de bestuurders extra betaald krijgen. Omdat ze een vergoeding krijgen per vergadering lopen de kosten bij sommige fondsen snel op.

Het pensioenfonds voor Grafische Bedrijven (PGB) maakt het wel heel erg bont, want de bestuurskosten zijn bij dit fonds gestegen van €79.000 in 2008 naar €730.000 in 2011. Volgens een woordvoerder van dit pensioenfonds heeft de stijging te maken met een nieuwe beloningsstructuur die nodig was om het bestuur te professionaliseren. Daaaast werd er veel vaker vergaderd bij PGB: “in 2008 was dat nog zes keer per jaar, nu is dat 35 keer”. De kosten vielen in 2011 extra hoog uit door een nabetaling van €125.000 van het jaar ervoor.

Complex

Volgens brancheorganisatie de Pensioenfederatie hoeft het geen verbazing te wekken dat bestuurders van pensioenfondsen meer uren aan hun werk besteden. Het FD noteerde de volgende quote: “Wij kunnen ons voorstellen dat er ook substantieel is geïnvesteerd in opleidingen, omdat het bestuurswerk complexer is geworden”.

Men kan ook tot de conclusie komen dat pensioenfondsen vóór de crisis hebben zitten slapen en zich onvoldoende vertrouwd hebben gemaakt met de risico's in hun beleggingsportefeuille en de est van de huidige crisis. Wie zegt dat de kosten van fysiek goud (opslag en misgelopen cashflow) een reden is om geen edelmetaal in de portefeuille te houden moet niet vergeten dat ook vermogensbeheerders en pensioenfondsen de nodige kosten in rekening brengen.

Dekkingsgraad van de Nederlandsche pensioenfondsen sinds 2008 nauwelijks verbeterd, desondanks stegen beheerskosten met 61% (Afbeelding via SPW)

-

Inval bij Deutsche Bank vanwege onderzoek naar fraude met CO2-belasting

De openbare aanklager uit Frankfurt verklaarde dat 25 bankmedewerkers verdacht worden van bovengenoemde feiten. Er is een arrestatiebevel uitgegeven voor vijf van die medewerkers. De Deutsche Bank heeft aangegeven dat het volledige medewerking verleent aan de autoriteiten.

“De openbare aanklager liet vandaag de kantoren van Deutsche Bank doorzoeken in verband met een onderzoek dat al loopt sinds het voorjaar van 2010 en dat betrekking heeft op vermeende belastingontduiking in de handel van CO2-emissierechten”, zo liet de Deutsche Bank weten in een persverklaring. Er zijn maar liefst 500 agenten ingezet om de kantoren van Deutsche Bank en verschillende woningen in de genoemde steden te doorzoeken. Ongeveer 20 kleine politiebussen en twee grote bussen werden geparkeerd voor het hoofdkantoor van Deutsche Bank in Frankfurt, waar belastinginspecteurs het kantoor uit kwamen met koffers en rugtassen.

Vorig jaar kwamen zes mensen in de gevangenis terecht nadat bekend werd dat ze voor €300 miljoen gefraudeerd hadden met het verkopen van CO2-emissierechten via de Deutsche Bank. Ze kochten de rechten in het buitenland zonder belasting te betalen en verkochten de rechten weer om op die manier ten onrechte een belastingteruggave te claimen. Vanwege europese regelgeving zijn er limieten gesteld aan de CO2-uitstoot van bedrijven. Bedrijven die minder CO2 uitstoten mogen een deel van hun rechten verkopen aan andere bedrijven.

Bron: BBC News

Inval bij Deutsche Bank wegens vermeende betrokkenheid bij belastingontduiking, witwassen en belemmering van de rechtsgang

-

todo list

Nieuws

1. http://www.theglobeandmail.com/report-on-business/us-trade-deficit-widens-as-exports-plummet/article6189647/

2. http://www.bloomberg.com/news/2012-12-11/fed-seen-pumping-up-assets-to-4-trillion-in-new-buying.html

3. http://www.telegraph.co.uk/finance/newsbysector/banksandfinance/9733547/World-risks-fresh-credit-bubble-Switzerlands-BIS-was.html

4. http://www.zerohedge.com/news/2012-12-11/october-us-exports-plunge-most-january-2009-trade-deficit-china-hits-record

5. http://www.theglobeandmail.com/report-on-business/us-trade-deficit-widens-as-exports-plummet/article6189647/

6. http://www.marketwatch.com/story/us-trade-deficit-rises-49-to-422-billion-2012-12-11

7. http://online.wsj.com/article/SB10001424127887324024004578169142158782044.html?mod=wsj_share_tweet

8. http://www.bloomberg.com/news/2012-12-10/central-banks-ponder-going-beyond-inflation-mandates.html

-

‘Groot-Brittannië staat er slechter voor dan de eurozone’

Simon Nixon schrijft in de Wall Street Joual dat verschillende landen in de eurozone de titel van 'de zieke man van Europa' mogen dragen. Griekenland verkeert in een staat van depressie en wordt met Europese noodleningen financieel op de been gehouden. Spanje vroeg onlangs noodhulp aan voor haar bankensector en kampt met een gigantische probleem op de vastgoedmarkt en de arbeidsmarkt. Ook Portgaul en Italie kampen met een zwakke economische groei en zien de werkloosheid steeds sneller oplopen, vooral onder jongeren.

Gaat het dan beter in het Verenigd Koninkrijk? Volgens de Wall Street Joual niet. Sinds het aantreden van de huidige regering in mei 2010 is de economie met slechts 0,9% gegroeid, een percentage dat schraal afsteekt tegen de oorspronkelijke groeiverwachting van 5,7%. De economische groei was gedurende deze periode zelfs kleiner dan het gemiddelde van de hele eurozone. Dit jaar komt de groei van de Britse economie naar schatting uit op -0,1%, een krimp dus.

George Osboe, de Britse minister van Financiën, moest toegeven dat de regering dit jaar vrijwel geen vooruitgang geboekt heeft in het terugdringen van het grootste begrotingstekort van heel Europa, dat naar schatting een omvang heeft van 7,7% van het Britse BBP. De komende vier jaar moet de Britse minister van Financiën naar schatting 200 miljard lenen, waarvan bijna 150 miljard via de uitgifte van nieuwe staatsobligaties opgehaald moet worden op de financiele markten. Nog niet zo lang geleden werd dat nog als een onmogelijke taak gezien, zo schrijft de Wall Street Joual.

Naast de economische problemen kampt het Verenigd Koninkrijk nu ook met politieke risico's. In de eurozone is er een onafhankelijke centrale bank die overheden niet rechtstreeks mag helpen met de financiering van tekorten. Die heeft ervoor gezorgd dat de overheden van deze landen eindelijk een begin maken aan het terugdringen van hun begrotingstekorten en het hervormen van economsiche zwakheden.

Hervormen en bezuinigen in eurozone

Deze schoktherapie brengt grote sociale kosten met zich mee, maar weet volgens Simon Nixon van de Wall Street Joual zeker ook zijn vruchten af te werpen. Griekenland en Italie hebben binnenkort weer een overschot, indien de rentelasten op de staatsschuld niet worden meegerekend. Dat lijkt niet veel, maar een land als de VS zou na aftrek van de rentelastenm op de staatsschuld nog steeds een paar honderd miljard per jaar tekort komen. Landen in de periferie van de eurozone, zoals Spanje en Griekenland, hebben het grootste gedeelte van hun tekort op de betalingsbalans weggepoetst. Ook hebben perifere eurolanden door hervormingen en bezuinigingen hun concurrentievermogen weten te versterken, bijvoorbeeld door lagere lonen. Een voorbeeld uit de praktijk is autofabrikant Ford, die een fabriek in Belgie sluit om er vervolgens één te openen in Spanje.

Volgens Simon Nixon is het verschil met het Verenigd Koninkrijk in dit opzicht groot. Daar blijft de overheid op een te grote voet leven en wordt er weinig meer gedaan dan het verhogen van bepaalde belastingen en het links laten liggen van eerder geplande infrastructurele projecten. De aankopen van staatsobligaties door de Bank of England (inmiddels ongeveer 375 miljard) bracht George Osboe tot het besluit om de doelstelling van een verlaging van de staatsschuld te laten varen. Eerder deed Osboe nog de belofte dat de staatsschuld als percentage van het BBP in 2015 omlaag moest. Door een steuntje in de rug van de centrale bank wordt die noodzaak kennelijk niet meer gevoeld door de minster van Financiën.

Osboe zegt nu de doelstelling te hanteren om binnen vijf jaar terug te keren naar een begrotingsevenwicht, maar elke keer als er slechte cijfers komen over de economie kan hij dat traject van vijf jaar uitstellen door te zeggen dat het nu niet het goede moment is om te bezuinigen. Op die manier zal het structurele begrotingstekort niet snel worden weggepoetst, zo schrijft Simon Nixon op de website van de Wall Street Joual.

Weinig hervormingen in het Verenigd Koninkrijk

Volgens Nicon blijft George Osboe vasthouden aan het idee dat de huidige economische crisis cyclisch van aard is en dat de zwakke groei in de eurozone het herstel van de Britse economie vertraagd heeft, terwijl de problemen vragen om een structurele oplossing. De minister van Financieën zou blijven vasthouden aan het idee dat de economie vertraagd wordt door de omvang van de schuldenberg – zowel in de publieke als private sector – en dat dit probleem aangepakt kan worden door de rentelast om deze schuldenberg terug te dringen via quantitative easing en door het nieuwe Funding for Lending programma van de Bank of England.

De praktijk heeft echter uitgewezen dat het Verenigd Koninkrijk minder progressie maakt in het hervormen van haar economie dan de periferie van de eurozone. Het handelsbalanstekort werd in oktober zelfs iets groter dan een maand eerder. Ondertussen blijven consumentenbestedingen zwak en neemt de bedrijfsactiviteit steeds verder af. Inmiddels zou zelfs 10% van de Britse bedrijven niet in staat zijn de som van de lening terug te betalen. Veel van deze bedrijven worden in leven gehouden door een bankenstelsel dat weigert verliezen te nemen op slechte leningen en dat onder politieke druk staat om leningen te blijven verstrekken aan bedrijven.

De officiële werkloosheid in het Verenigd Koninkrijk is weliswaar gedaald, maar tegelijkertijd wijzen de vooruitzichten erop dat de industriele activiteit zal afnemen.

Centrale bank geen oplossing

Simon Nixon komt tot de conclusie dat het hebben van een eigen centrale bank geen oplossing biedt voor de economische problemen die we nu onder ogen zien. Politieke belangen blijken van grote invloed te zijn op de manier waarop de crisis aangepakt wordt en een eigen centrale bank die geld kan bijdrukken om tekorten te financieren blijkt juist eerder een obstakel te zijn voor het doorvoeren van noodzakelijke economische en budgettaire hervormingen in een land. Het Verenigd Koninkrijk heeft veel ellende in de eurozone langs zich heen zien gaan, maar komt nu – vijf jaar na het uitbreken van de crisis – voor een aantal moeilijke keuzes te staan die de politieke elite eerder niet onder ogen wou zien.

Terwijl de Britse economie volgens Nixon wanhopig zoekende is naar een oplossing voor het schuldenprobleem in zowel de publieke als private sfeer biedt Osboe alleen maar incrementele oplossingen. Nixon is van mening dat de eurozone door de hervormingen en bezuinigingen zich beter kan herstellen van deze crisis dan het Verenigd Koninkrijk met een groter concurrerend vermogen en een hogere productiviteit. Het Verenigd Koninkrijk zal langer geplaagd worden door consumenten die de hand op de knip houden, bedrijven die minder investeren en een politiek die verdoofd is door de hulp van de centrale bank als lender of last resort voor staatsobligaties.

Het 'gebruik' van de eigen centrale bank kan hervormingen en bezuinigingen in de weg staan