Infographic: Alles steeg in prijs sinds maart 2009 (Bron: Wall Street Joual)

Economisch Nieuws

Infographic: Alles steeg in prijs sinds maart 2009 (Bron: Wall Street Joual)

Reinhart stelt dat de economische groei om drie redenen zwak is geweest, namelijk de krimp van het vermogen van huishoudens (vooral door dalende huizenprijzen), banken die hun balans op orde moesten brengen en de introductie van nieuwe regels en kapitaaleisen voor banken die door de overheid werden opgelegd. Deze belemmeringen voor economische groei zijn volgens Reinhart nu naar de achtergrond verdwenen.

Joe Weisenthal van Business Insider voegt eraan toe dat het proces van dalende huizenprijzen in de VS inmiddels gestopt is en dat de reële rente begint te harmoniseren. In financiele markten zou de rust ook langzaam weer zijn wedergekeerd, na een lange periode van schommelingen tussen wat men 'risk on' en 'risk off' noemt.

Volgens Reinhart blijven economieën niet eeuwig zwak. Hij deed onderzoek naar de tijd die gemiddeld verstreek na een crisis voordat de economie weer groeide. Meestal was dat al na iets meer dan twee jaar, maar nu duurt dat iets langer. Onderstaande grafiek laat zien hoe ingrijpend deze crisis is ten opzichte van de vorige. Nog steeds zijn we niet overtuigend in positief terrein gekomen, maar als we Reinhart van Morgan Stanley mogen geloven is dat slechts een kwestie van tijd.

Deutsche Bank

Niet alleen Morgan Stanley laat zich positief uit over de Amerikaanse economie. Ook Joe LaVorgna van Deutsche Bank verhoogde zijn groeiverwachting. Voor heel 2013 rekent econoom LaVorgna op een groei van 2,3 in plaats van 1,7 procent. Vooral in het eerste kwartaal groeit de economie harder dan eerder gedacht werd, namelijk met 3% in plaats van 1,5% op jaarbasis

Gemiddeld duurde het iets meer dan twee jaar voordat economie weer groeit na een crisis (Bron: Businessinsider)

Een nieuwe Europese 'jongerengarantieregeling' moet ervoor zorgen dat alle jongeren in Europa onder de 25 jaar en alle afgestudeerden onder de 30 jaar na vier maanden van werkloosheid een baan, opleiding of stage aangeboden krijgen. “Het doel is niet om het scheppen van banen af te dwingen. We willen een programma introduceren om de jongeren een kans te geven en te voorkomen dat er een verloren generatie ontstaat”, aldus Pervenche Berès. Berès is de voorzitter van de Europese 'Commissie Werkgelegenheid en Sociale Zaken'.

Europese regeringsleiders kunnen niet langer aanzien dat jongeren zonder werk of opleiding aan de zijlijn blijven staan. De jeugdwerkloosheid is sinds het uitbreken van de Europese schuldencrisis letterlijk geëxplodeerd, vooral in Zuid-Europese landen als Griekenland, Spanje, Portugal en Italië. Gegevens van Eurostat, waar Zero Hedge onderstaande grafiek van heeft gemaakt, laten zien dat de werkloosheid nog steeds aan het oplopen is.

€153 miljard

Er zijn volgens Berès 14 miljoen niet-studerende, werkloze jongeren tussen de 15 en 29 jaar. Die kosten de Europese lidstaten in totaal €153 miljard per jaar of 1,2% van het BBP van de EU. Dat komt neer op €3 miljard per week aan uitkeringen en verloren productiviteit. Het aan het werk helpen van al deze jongeren zou maar €14 miljard kosten, zo beweert de voorzitter van de Commissie Werkgelegenheid en Sociale Zaken.

Eind vorig jaar waren er al zeer kritische geluiden over de werkgarantie die de EU wil bieden aan die miljoenen werkloze jongeren. Het is nog maar de vraag waar dat geld vandaan moet komen, want Europa moet bezuinigen en heeft eigenlijk geen geld over voor sociale projecten. Het is onwaarschijnlijk dat die paar miljard euro effectief op lokaal niveau bij jongeren terecht kan komen. Ook is het nog maar de vraag hoe productief dit geld besteed kan worden. Planeconomie heeft in het verleden niet zo best gewerkt, dat zagen we bijvoorbeeld toen we na de val van de Berlijnse muur het oosten van Duitsland goed konden bestuderen. Als het probleem van €153 miljard echt met €21 miljard opgelost kon worden, dan had men dat al lang gedaan, toch? We wachten op het vervolg van deze jongerengarantieregeling…

Jeugdwerkloosheid Europa blijft rap oplopen, de EU wil er iets aan doen (Grafiek van Zero Hedge)

Het aantal Amerikanen dat op voedselbonnen leeft stijgt niet meer zo hard als aan het begin van de crisis, maar de richting van de trend is nog steeds naar boven. Het aantal huishoudens waar voedselbonnen gebruikt worden steeg ook naar een nieuw record, namelijk 23,1 miljoen. Deze huishoudens ontvangen maandelijks gemiddeld $277,09 aan voedselhulp. De jaarlijkse kostenpost voor voedselbonnen is $76,81 miljard.

Beanke voerde het zogenaamde wealth effect aan om het ruime monetaire beleid van de Federal Reserve te verdedigen. Stijgende huizenprijzen en aandelenkoersen moeten een gevoel geven van welvaart, waardoor men sneller bereid zou zijn geld uit te geven. Dat effect komt vooral ten goede aan de vermogende Amerikanen, die aandelen en vastgoed in hun portefeuille hebben. Voor de Amerikanen met weinig geld en weinig kansen op de arbeidsmarkt is het alleen maar moeilijker geworden.

Gebruik voedselbonnen stijgt naar nieuw record (Bron: Zero Hedge)

Kosten voor voedselbonnen per huishouden versus aantal huishoudens (Bron: Zero Hedge)

Percentage Amerikanen op voedselbonnen (Bron: Zero Hedge)

Het verkleinen van de blootstelling aan de dollar, euro, yen en het Britse pond is volgens Yngve Slyngstad, CEO van Norges Bank Investment Management een verstandig besluit. “Deze vier valuta hebben allemaal structurele problemen, met betrekking tot de staatsschulden, de schulden in de private sector, een onconventieel monetair beleid, economische groei of de demografie van het land”, zo verklaarde hij tegenover Bloomberg.

Het centrale vraagstuk is hoe centrale bankiers wereldwijd uiteindelijk hun monetaire stimuleringsbeleid, waar ze sinds 2008 mee bezig zijn, zullen gaan terugdraaien. Het balanstotaal van de centrale banken die bij de genoemde valuta horen is sinds het uitbreken van de financiële crisis sterk toegenomen. Tegelijkertijd zagen overheden hu staatsschuld oplopen, doordat ze een stimulerend beleid voerden en/of banken overheid hielden met staatssteun en nationalisaties. De problemen zijn voorlopig nog niet voorbij, want Europa worstelt nu al vier jaar met fiscale problemen en in Amerika en het Verenigd Koninkrijk is de geldpers aangezet om een soortgelijk fiscaal probleem te verdoezelen.

Hetzelfde Noorse investeringsfonds reageerde vorig jaar al op de veranderende marktomstandigheden, door 150 miljard kronen in staatsobligaties van opkomende markten te beleggen en het marktaandeel van deze schuldpapieren in de portefeuille op te rekken van 0,4 naar 10,2 procent. Het fonds breidde haar aandeel in Mexicaanse staatsobligaties in het vierde kwartaal van vorig jaar met 14% uit tot omgerekend 22,6 miljard kronen. Het fonds kocht voor het eerst staatsobligaties van Turkije, Rusland en Taiwan.

De positie in Franse schuldpapieren werd met 25% teruggebracht, de Britse met 13%. Ook heeft het fonds het aantal beleggingen in Japanse yen teruggeschroefd. Het Noorse staatsfonds is naar eigen zeggen haar portefeuille opnieuw aan het inrichten om meer te profiteren van wereldwijde economische groei. In 2012 bereiktehet fonds een rendement van 13,4%, het op twee na beste rendement in een jaar sinds het fonds bestaat. In 2012 werd de blootstelling aan Europa als geheel verkleind van 53 naar 48 procent. Het fonds heeft als doelstelling de blootstelling aan Europese markten te verkleinen tot 40%.

Veilige haven?

Noorwegen wordt door spaarders en beleggers steeds meer gezien als een veilige haven, omdat het land relatief weinig schulden heeft en door haar oliereserves voldoende exportcapaciteit heeft. De waarde van de Noorse kroon is sinds begin 2009, toen de Europese schuldencrisis aan de oppervlakte kwam, al met bijna 22% gestegen ten opzichte van de euro. Ondertussen bewegen de Japanse yen en het Britse pond juist de andere kant op. De yen staat op het laagste punt sinds augustus 2009 en het Britse pond staat op het laagste punt sinds juni 2010, beide vergeleken met de Amerikaanse dollar. Uitgedrukt in goud tikte de Japanse yen eerder dit jaar zelfs een all-time high aan van ¥156.700 per troy ounce. Om het verder apprecieren van de kroon tegen te gaan heeft Noorse centrale bank tussen 2011 en 2012 twee keer de rente verlaagd.

Noors pensioenfonds verkleint blootstelling aan euro, dollar, yen en Britse pond (Afbeelding via Aerotravel.com.ua)

Ruim één op de tien woningbezitters die de enquête invulden gaven aan zich wel eens zorgen te maken over het betalen van de maandlasten voor de hypotheek. Ongeveer 16% maakt zich wel eens zorgen over een mogelijke restschuld bij verkoop van de woning in de toekomst. Ongeveer 1% van de mensen die de ING Hypotheek Stresstest invulden gaf aan zich zorgen te maken vanwege de maandlasten van twee woningen.

Drie op de tien huizenbezitters overweegt binnen nu en drie jaar te verhuizen. Van de huiseigenaren verwacht 63% dat het inkomen de komende jaren gelijk blijft, 17% houdt rekening met een hoger inkomen in de toekomst. Twee derde van alle mensen die de test invulden gaven aan maandelijks geld over te houden na aftrek van alle lasten. Een derde zit dus krap bij kas en zou mogelijk in de problemen kunnen komen door bijvoorbeeld een stijgende hypotheekrente. Bij een kwart van de huiseigenaren is de financiele buffer kleiner dan de Nibud norm van €3.550.

Afhankelijk van de resultaten van de ING Hypotheek Stresstest krijgen de ondervraagden diensten aangeboden van het Nibud (Nationaal Instituut voor Budgetvoorlichting).

Bill Gross zei afgelopen vrijdag op Bloomberg dat hij rekent op een nominale economische groei van 5% in 2013, die na correctie voor inflatie 3% reële groei oplevert. In december maakte Pimco nog bekend rekening te houden met een reële economische groei van 1,25 tot 1,75%, de helft van de nieuwe verwachting. Maar denkt Bill Gross ook echt dat het economisch beter gaat met de VS?

Wat is economische groei?

Om die vraag te beantwoorden moeten we eerst een helder beeld hebben van de betekenis van het begrip 'economische groei'. In de meeste gevallen refereert men aan het BBP (bruto binnenlands product) of het GDP (gross domestic product), een optelsom van alle inkomens in een land, gecorrigeerd voor het saldo van de invoer en de uitvoer van goederen en diensten vauit het buitenland. Deze optelsom is een vrij rigide manier om de omvang van de economie te berekenen. De tekortkomingen van deze rekenmethode zijn eigenlijk zo groot dat deze eigenlijk niet geschikt is om de economische activiteit van landen mee in kaart te brengen, laat staan deze te vergelijken tussen landen.

Ten eerste corrigeert het BBP niet voor schuldengroei. Als overheden en bedrijven meer lenen kunnen ze meer mensen aan het werk zetten en meer spullen kopen, waardoor het BBP van het land stijgt. Het is dan nog maar de vraag of deze bestedingen daadwerkelijk productief zijn geweest. Zodra het moment daar is om de schulden terug te betalen daalt het BBP weer. Het cijfer is dus sterk geïnflateerd, hoe hoger de publieke en private schuldquote in een land is, hoe hoger het BBP. De schuldengroei geeft de illusie van welvaart, omdat schulden in het huidige economische systeem ook als bezittingen worden aangemerkt (denk aan obligaties, deposito's en spaargeld op een bankrekening). De exponentiële groei van de schuldenberg (ook in Nederland) bracht ons op papier veel economische groei en welvaart, maar de schulden die daar tegenover staan zullen op een dag vereffend moeten worden met waarde.

Ten tweede zegt het BBP en het GDP niets over de kwaliteit van de productie. Als de overheid bijvoorbeeld besluit om een nieuwe spoorlijn aan te leggen, dan worden alle kosten die hiervoor gemaakt worden bij het bruto binnenlands product opgeteld en zichtbaar gemaakt als 'economische groei'. Maar als blijkt dat die spoorlijn nauwelijks gebruikt wordt, levert deze dan nog wel een bijdrage aan de economie? Of was het vooral een kostenpost of een investering die pas in de toekomst zal bijdragen aan economische groei? Als we alleen de inkomens en de toegevoegde waarde meten, dan zou ook een natuurramp stimulerend werken voor het bruto binnenlands product.

Bill Gross verwacht dit jaar 5% nominale GDP groei in de VS

Schuldengroei…?

Economische groei wordt gemeten naar de omvang van alle inkomens (of alle toegevoegde waarde) in een land en wordt uitgedrukt in geld. Wanneer we praten over economische groei als percentages van het BBP of GDP hebben we het eigenlijk vooral over de schuldengroei of een stijgende omloopsnelheid van het geld.

Als Bill Gross stelt dat de economische groei van Amerika dit jaar in nominale termen 5% kan bedragen, dan kan hij daar ook mee bedoelen dat het ruime monetaire beleid van de Federal Reserve zal zorgen voor zoveel geldgroei dat het BBP vanzelf hogr uitvalt, zonder dat er feitelijk meer productiviteit is geweest. Sinds het uitbreken van de financiële crisis is de participatiegraad van de Amerikaanse beroepsbevolking sterk omlaag gegaan, is de werkloosheid volgens Shadowstats bijna verdubbeld en is het gebruik van voedselbonnen ook sterk gestegen. Dat terwijl het GDP van de VS sinds de zomer van 2009 alleen maar gegroeid is.

Het klinkt dus misschien tegenstrijdig als Bill Gross zegt dat hij rekent op een hogere economische groei in de VS. Maar dat hoeft dus niet te zeggen dat het ook beter gaat. Zo lang Beanke maar genoeg geld bijdrukt kan het GDP eigenlijk niet naar beneden.

GDP ontwikkeling per kwartaal was sinds eind 2009 alleen positief (Bron: TradingEconomics)

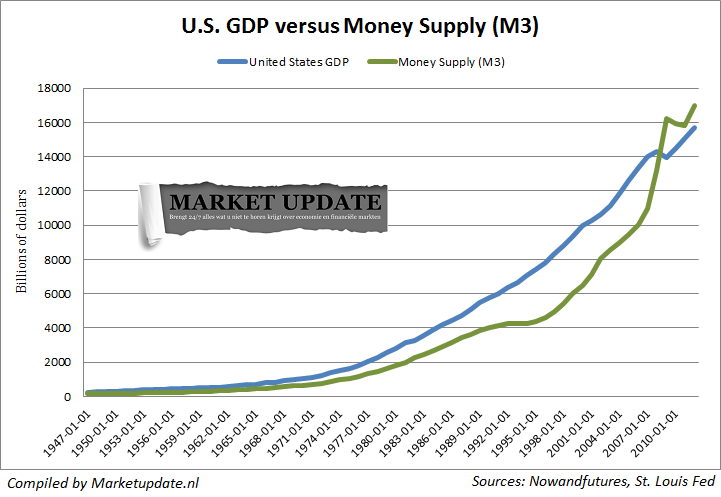

Onderstaande grafiek laat de ontwikkeling van het Amerikaanse GDP zien (zonder inflatiecorrectie), samen met de M3 geldhoeveelheid. De M3 geldhoeveelheid wordt sinds 2006 niet meer bijgehouden door de St. Louis Fed, naar eigen zeggen omdat deze data weinig toegevoegde waarde heeft. Gelukkig kan de M3 aan de hand van andere data nog wel opnieuw berekend worden en er zijn mensen de dat precies bijhouden. Op de website Nowandfutures een doorlopende en complete datareeks te vinden van de M3 geldhoeveelheid. Door deze data te combineren met de data van het nominale Gross Domestic Product (GDP) van de St. Louis Fed komt de volgende grafiek tevoorschijn.

De M3 geldhoeveelheid blijkt hetzelfde patroon te volgend als het GDP, ook de absolute aantallen in miljarden dollars blijken op dezelfde schaal weergegeven te kunnen worden! Ook valt me op dat de geldhoeveelheid eerst langzamer en daaa sneller groeit dan het GDP. Hoe lang is dat vol te houden?

Economische groei is geldgroei (?)

Deze opvallend sterke correlatie brengt me bij de conclusie dat het GDP veel meer zegt over geldgroei dan over de economische activiteit in een land. Als de media berichten over economische groei is het dus goed om deze grafiek in het achterhoofd te houden, het zegt meer over geldgroei dan over daadwerkelijke (productieve) economische activiteit.

Economische groei is geldgroei?

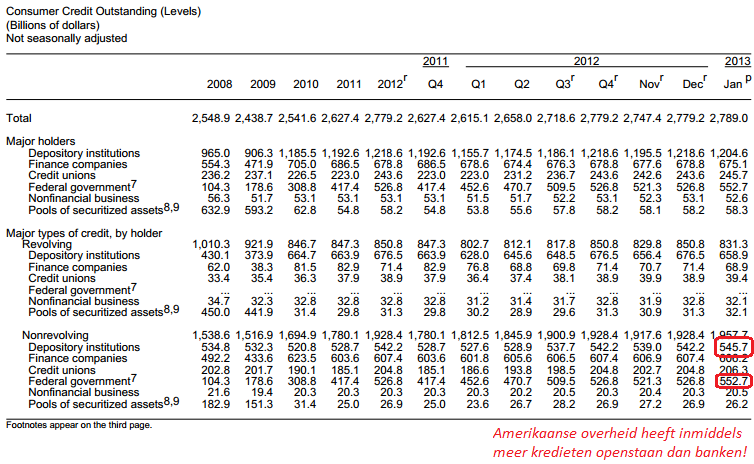

Onder de categorie 'non-revolving credit' verstaan we studentenleningen, consumptieve leningen, autoleningen, bedrijfsleningen en andere leningen die een vaste periodieke aflossing kennen. Hieronder vallen dus geen creditcards. Sinds 2009 is de hoeveelheid leningen die door de Amerikaanse overheid verstrekt werd aan de bevolking werkelijk geexplodeerd, zoals onderstaande grafiek laat zien. Voor de crisis stond er voor minder dan $100 miljard aan kredieten op de balans van de overheid, nu is dat meer dan vijf keer zo veel (blauwe lijn). Tegelijkertijd stagneerde het aantal leningen dat verstrekt werd door private instellingen (rode stippellijn).

De cijfers werden een paar dagen geleden gepubliceerd op de website van de Federal Reserve (PDF). Stefane Marion van National Bank Financial licht de cijfers toe op Business Insider:

“De grafiek laat zien dat 'non-revolving credit' (70% van alle uitstaande kredieten) de afgelopen jaren de enige bron is geweest van kredietgroei, omdat 'revolving credit' (zoals creditcardschuld) stagneerde. Dit gezegd hebbende: een groot gedeelte van de kredietgroei gaat niet naar aankopen van duurzame consumptiegoederen. Studentenleningen blijven de primaire drijfveer voor consumentenkredieten met een jaarlijkse groei van 24%. Zonder deze leningen zou het totale non-revolving credit jaarlijks slechts met 2,9% gegroeid zijn.

De explosieve stijging van het aantal studentenleningen, nu verantwoordelijk voor 28% van het totale non-revolving credit dat verstrekt is, heeft het kredietlandschap drastisch veranderd. Zoals de data laat zien heeft de overheid, de belangrijkste verstrekker van studentenleningen, inmiddels de bankensector ingehaald als verstrekker van kredieten.

Het behoeft geen uitleg dat de stijging van het aantal studentenleningen in de toekomst problemen kan opleveren als de arbeidsmarkt er niet in slaagt werk te verschaffen aan jongere werknemers.”

De blauwe lijn geeft de explosie van het aantal studentenleningen weer sinds 2009 (Grafiek via Business Insider)

Totaal verstrekt krediet door Amerikaanse overheid overstijgt kredietverlening van banken (Bron: Federal Reserve)

De opmerking van Dijsselbloem, die ook de rol van minister van Financiën vervult in ons eigen land, komt vlak voor de bekendmaking van de nieuwe begroting van de Britse regering Cameron en na een periode waarin het Britse pond aan waarde verloor tegenover de euro. Sinds het begin van dit jaar is het pond al gezakt van €1,23 naar €1,16. Ook roept de waarschuwing van Dijsselbloem herinneringen op van de valutacrisis in het Britse pond in 1992, toen Groot-Brittannië uit het Europese wisselkoersmechanisme stapte dat opgezet was in de aanloop naar de introductie van de euro.

Dijsselbloem deed zijn uitspraak voor studenten van de Universiteit van Amsterdam. Hij zei dat Groot-Brittannië er veel slechter voor staat dan de VS, omdat het land een veel groter financieringsprobleem heeft dan de VS. De twee landen hebben ongeveer een even hoog begrotingstekort, uitgedrukt als percentage van het BBP.

Valutaspeculanten en kredietbeoordelaars

“Engeland is kwetsbaar voor valutaspeculanten, dat hebben we in het verleden gezien. Een nieuwe crisis in het Britse pond kan zo weer gebeuren”, aldus Dijsselbloem. De uitspraak van de voorzitter van de Eurogroep doet denken aan de aanval van Christian Noyer – de centrale bankier van Frankrijk – aan het einde van 2011. Hij zei toen dat Groot-Brittannië eerder haar triple-A kredietstatus zou moeten verliezen dan Frankrijk.

“De kredietbeoordelaars zouden moeten beginnen met het afwaarderen van Groot-Brittannie, een land dat meer schulden, een groter begrotingstekort, een hogere inflatie en minder economische groei heeft dan Frankrijk”, zo verwoorde Noyer destijds zijn klacht. Frankrijk verloor ondanks deze woorden haar AAA rating al binnen een maand. Groot-Brittannië zou een jaar later pas haar triple-A rating verliezen. Christian Noyer zorgde eind vorig jaar voor wat opschudding door te stellen dat het financiele centrum van Europa niet in Londen zou moeten zitten.

De uitspraken van Dijsselbloem kunnen volgens de Telegraph schade toebrengen aan de relatie tussen het valutablok en het Verenigd Koninkrijk. De Britse premier Cameron probeert de laatste tijd juist nieuwe regels uit te onderhandelen voor het maximeren van bankiersbonussen. Op het Europese vasteland wil men die beperken tot maximaal 2x het jaarsalaris, maar daar tekent Cameron bezwaar tegen aan. Hij weet dat instemming met deze regel niet goed zal vallen bij de omvangrijke en machtige financiële sector van Londen.

Begin februari maakte de Venezolaanse regering nog bekend dat de munt met maar liefst 46% gedevalueerd werd. Als dat in ons land zou gebeuren zou dat een gigantische economische schok teweeg brengen, maar in Venezuela is men er inmiddels aan gewend geraakt. De afgelopen tien jaar is de munt van verschillende keren gedevalueerd, omdat de koppeling aan de Amerikaanse dollar onhoudbaar was. Onderstaande grafieken laten zien wat het economische beleid van de regering Chavez heeft opgeleverd in termen van inflatie (grafiek 1), economische groei (grafiek 2), devaluaties (grafiek 3) en de impact van dat laatste op de goudprijs (grafiek 4). De eerste twee komen via Welingelichtekringen, de derde en vierde heb ik er zelf bijgevoegd.

Inflatie in Venezuela vergeleken met andere Zuid-Amerikaanse landen

Economische groei vergeleken met andere landen

Muntdevaluaties waren geen zeldzaamheid in Venezuela

Het effect van een devaluatie op de goudprijs en de zilverprijs