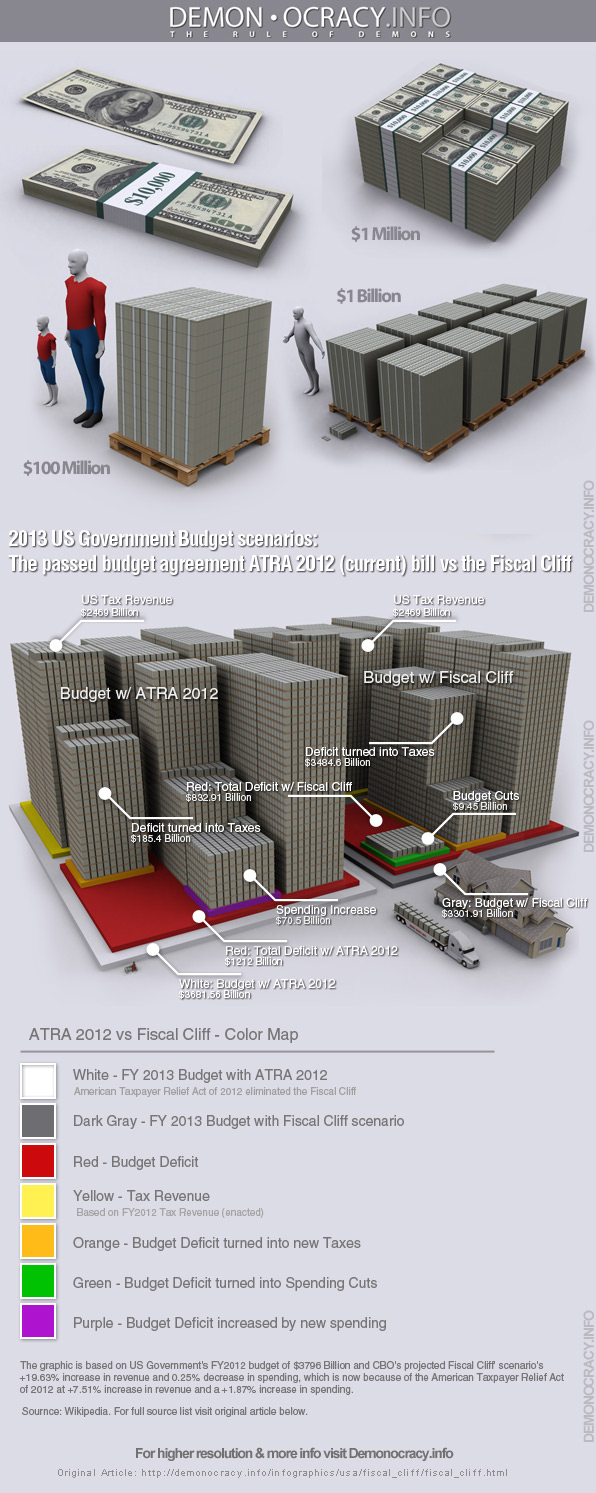

Het onderste plaatje van de infographic behoeft enige uitleg, omdat deze anders moeilijk te begrijpen is. De twee grote blokken aan de linkerkant geven respectievelijk de omvang van de belastinginkomsten en de omvang van het tekort weer, uitgaande van de huidige situatie. De twee blokken aan de rechterkant geven de omvang van de belastinginkomsten en het begrotingstekort weer indien het originele 'fiscal cliff' programma van bezuinigingen en lastenverzwaringen in werking zou treden.

Onder het huidige scenario heeft de Amerikaanse overheid naar schatting $2.469 miljard aan belastinginkomsten en $3.681,56 miljard aan uitgaven. Het tekort over 2013 is naar schatting dus ongeveer $1.212 miljard. Was de oorspronkelijke fiscal cliff in werking getreden, dan zouden de totale uitgaven $3.301,91 miljard bedragen. In dat geval zou het tekort van de Amerikaanse overheid over 2013 slechts $832,6 miljard groot zijn.

Hoe dan ook is er een gigantisch begrotingstekort, dat linksom of rechtsom gefinancierd moet worden. De Federal Reserve zal onder QE4 voor 45 miljard per maand aan staatsobligaties opkopen, waardoor $540 miljard aan tekort 'gedekt' kan worden. Het resterende begrotingstekort zal Amerika elders moeten financieren.

Als Amerika naar een begrotingsevenwicht toe wil moeten alle stapels papiergeld op de rode vakken verdwijnen. Dat kan enerzijds door middel van bezuinigingen en anderzijds door hogere belastingen. Beide zullen de Amerikaanse economie in een recessie of depressie storten en zijn eigenlijk onhaalbaar.

Op de website van Demonocracy zijn nog meer illustraties van de schuldenberg te vinden.

Het Amerikaanse tekort in stapels dollarbiljetten van $100 (Bron: Demonocracy)

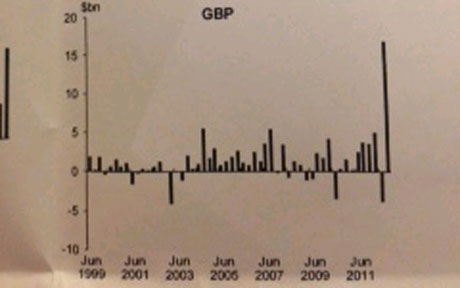

Evans-Pritchard verwijst naar twee grafieken, afkomstig uit een rapport van het IMF (zie hieronder). De grafieken laten zien dat de Bank of England grote hoeveelheden Britse ponden in de economie brengt, door via het QE-programma staatsobligaties van de Britse overheid op te kopen. De Zwitserse centrale bank (SNB) koopt sinds 2011 veel Europese staatsobligaties die zijn uitgedrukt in euro, met als doel de waarde van de eigen munt te onderdrukken ten opzichte van de euro. Daarvoor brengt ze nieuwe Francs in omloop (zie ook deze grafiek voor het groeiende balanstotaal van de SNB).

De meest recente data van het IMF laat zien dat centrale banken nu meer Britse staatsobligaties in de boeken hebben staan dan ooit tevoren. In het derde kwartaal van 2012 steeg het totaal van omgerekend $79 naar $98 miljard. Volgens Evans-Pritchard zijn deze cijfers over een langere periode bekeken zeer stabiel, wat volgens hem doet vermoeden dat de Zwitserse centrale bank verantwoordelijk is voor de stijging. De SNB heeft al $80 miljard aan staatsobligaties uit Eurolanden in de boeken staan, genoeg om de helft van de begrotingstekorten van alle eurolanden over het afgelopen jaar mee te dekken. Volgens Evans-Pritchard compenseert de Zwitserse centrale bank de instroom van 'vluchtkapitaal' door staatsobligaties in buitenlandse valuta te kopen met de eigen Franc. Op die manier kan ze het plafond van 1,20 CFr per euro handhaven.

Valutaoorlog

Volgens valutastrateeg David Bloom van HSBC zijn er niet veel vluchthavens meer over. Hij zei er het volgende over (via de Telegraph):

“Bijna ieder land probeert nu tegelijkertijd de waarde van haar eigen valuta te ondermijnen. De Zwitsers kwamen ermee weg en nu willen ook de Japanners het proberen. De Scandinavische landen trekken zich de haren uit het hoofd, omdat hun valuta blijft apprecieren. De Turkse centrale bank verlaagt de rente, terwijl de economie op volle toeren draait. Dat doet ze om te voorkomen dat de munt in waarde stijgt ten opzichte van andere valuta. Beleidsmakers doen nu dingen waarvoor ze vier jaar geleden in de cel gegooid zouden worden. Ik kan niets meer uitsluiten in deze markt. Wanhopige tijden leiden tot wanhopige daden.”

Bloom voegt eraan toe dat Groot-Brittannië spoedig haar 'Triple A' status zal kwijtraken als het op deze weg door blijft gaan. “We hebben onze verwachting voor de waarde van het Britse pond naar beneden bijgesteld tot $1,52 en €0,88. Het Britse pond zal onder grote druk komen te staan.”

De huidige crisis lijkt veel ingrijpender te zijn dan de voorgaande crises. Anders dan de gewone 'bedrijfscyclus', die volgens sommigen veroorzaakt wordt door een te lage rente en overvloedig krediet, hebben we vandaag de dag te maken met een probleem dat veel verder gaat. De schuldenlast is zo groot geworden dat verschillende landen voor het eerst sinds decennia de geldpers hebben aangezet om rechtstreeks schulden op te kopen. Deelnemers van deze valutaoorlog doen hun best om de waarde van hun eigen valuta te ondermijnen, bijvoorbeeld door moentaire verruiming of door het opkopen van activa die zijn uitgedrukt in buitenlandse valuta.

Beide methodes verzwakken de wisselkoers van de munt, met als gevolg dat de exportpositie van een land verbetert. Helaas gaat dat effect snel verloren als andere landen soortgelijke maatregelen treffen om hun munt goedkoper te maken. De spaarder is daar nu al het slachtoffer van, want in veel landen is de spaarrente extreem laag, zelfs lager dan de officiële inflatie.

Onderstaande grafieken, die gebaseerd zijn op data van het Joint Economic Committee van het Amerikaanse congres, laten zien dat de impuls die de centrale bank kan geven aan de economie van tijdelijke aard is. Vroeg of laat volgt een pijnlijke correctie, waarin er veel vermogen in rook opgaat. Denk bijvoorbeeld aan de bubbel op de aandelenmarkt die piekte in 2000, de vastgoedbubbel die daarop volgde en de obligatiebubbel waar we nu mee van doen hebben.

Onderstaande grafiek laat zien dat de netto waarde van een gemiddeld Amerikaans huishouden in verhouding tot het persoonlijke inkomen niet kan blijven stijgen. De stijgende aandelenkoersen, die mede gedreven werden door de beschikbaarheid van veel kredieten, zorgden ervoor dat het gemiddelde Amerikaanse huishouden zich in 1999 meer dan 20% rijker voelde dan in 1995. Na de correctie op de aandelenmarkt stimuleerde de Federal Reserve een nieuwe bubbel in vastgoed, door krediet opnieuw goedkoper te maken. De overheid stuurde ook aan op een huizenbubbel, door banken toe te staan hypotheken te verstrekken aan consumenten die dat eigenlijk niet konden betalen. In een periode van vijf jaar (2001-2006) zorgde deze nieuwe kredietbubbel voor een 'wealth effect' van opnieuw 20% (zie grafiek).

Na de klap van 2008 heeft de Amerikaanse centrale bank zwaarder geschut ingezet. Naast een extreem lage rente begon het ook met het actief opkopen van schulden. Daardoor werd een financiele catastrofe op de korte termijn afgewenteld, maar het is de vraag hoe deze nieuwe 'obligatiebubbel' zal aflopen.

Vermogen van gemiddeld Amerikaans huishouden in verhouding tot het inkomen (Bron: JEC)

Een andere interessante grafiek die ik tegenkwam op het Global Macro Monitor blog laat zien hoe de gemiddelde wekelijkse lonen in de VS zich ontwikkeld hebben vanaf 1965. Het inkomen is voor inflatie gecorrigeerd naar dollars van 1982-1984. Daardoor kunnen de gegevens uit verschillende jaren beter met elkaar vergeleken worden. Een schokkende conclusie is dat het gemiddelde inkomen van Amerikanen anno 2012 bijna 11% lager staat (gecorrigeerd voor inflatie) dan de piek van 1973. Het 'wealth effect' waar Beanke op doelt blijkt dus niet zo waardevol als het misschien lijkt.

Gemiddelde wekelijkse loon Amerikanen, gecorrigeerd voor inflatie (Bron: Macro Economic Monitor)

Onderstaand overzicht laat zien dat er niet zoiets bestaat als één goudprijs. Steeg goud in Amerikaanse dollars in 2012 met slechts 7 procent, in andere valuta kon het rendement in datzelfde jaar veel groter zijn. Japanners die goud bezitten zagen de waarde daarvan in 2012 met meer dan 20% toenemen. Ook Argentijnen die goud bezitten werden in 2012 beloond met een goed 'rendement' van meer dan 20%. En zo waren er nog een handvol landen waar de goudprijs in de lokale valuta met 15% of meer omhoog ging.

De goudprijs signaleert dus vooamelijk waardeverlies van valuta ten opzichte van andere valuta. Goldsilver.com berekende dat de mediaan van de stijging van de goudprijs in alle 164 valuta 7% was in 2012. Als u nog wat verder naar beneden scrollt ziet u ook een overzicht van de zilverprijs in alle 164 valuta.

Goudprijs in 164 valuta

Base Currency vs. 1 Gold Ounce

1-Jan-12

31-Dec-12

% Gold +/- 2012

Afghan Afghani

75,531

84,100

11.3%

Albanian Lek

168,101

175,890

4.6%

Algerian Dinar

117,439

130,423

11.1%

Angolan Kwanza

148,390

159,336

7.4%

Argentine Peso

6,725

8,176

21.6%

Armenian Dram

602,938

671,103

11.3%

Aruban or Dutch Guilder

2,798

2,977

6.4%

Australian Dollar

1,531

1,600

4.5%

Azerbaijani New Manat

1,229

1,305

6.2%

Bahamian Dollar

1,563

1,663

6.4%

Bahraini Dinar

589

627

6.4%

Bangladeshi Taka

127,834

132,495

3.6%

Barbadian or Bajan Dollar

3,126

3,326

6.4%

Basotho Loti

12,630

14,113

11.7%

Belarusian Ruble

13,052,302

14,254,127

9.2%

Belizean Dollar

3,104

3,325

7.1%

Bermudian Dollar

1,563

1,663

6.4%

Bhutanese Ngultrum

82,941

91,211

10.0%

Bolivian Boliviano

10,723

11,490

7.1%

Bosnian Convertible Marka

2,359

2,467

4.6%

Botswana Pula

11,727

12,971

10.6%

Brazilian Real

2,911

3,407

17.0%

British Pound

1,007

1,023

1.6%

Bruneian Dollar

2,027

2,031

0.2%

Bulgarian Lev

2,362

2,468

4.5%

Burmese Kyat

10,020

1,425,956

14131.4%

Burundian Franc

2,003,958

2,550,344

27.3%

Cambodian Riel

6,283,863

6,651,520

5.9%

Canadian Dollar

1,597

1,658

3.8%

Cape Verdean Escudo

132,790

138,096

4.0%

Caymanian Dollar

1,282

1,364

6.4%

Central African CFA Franc BEAC

791,233

827,309

4.6%

CFA Franc

791,233

827,309

4.6%

CFP Franc

143,941

150,504

4.6%

Chilean Peso

811,978

796,353

-1.9%

Chinese Yuan Renminbi

9,839

10,362

5.3%

Colombian Peso

3,029,385

2,938,781

-3.0%

Comoran Franc

593,425

620,482

4.6%

Congolese Franc

1,414,651

1,521,822

7.6%

Costa Rican Colon

788,922

852,306

8.0%

Croatian Kuna

9,094

9,533

4.8%

Cuban Convertible Peso

1,563

1,663

6.4%

Cuban Peso

41,423

44,066

6.4%

Czech Koruna

30,882

31,647

2.5%

Danish Krone

8,960

9,410

5.0%

Djiboutian Franc

272,848

297,662

9.1%

Dominican Peso

60,181

66,466

10.4%

Dutch Guilder

2,736

2,977

8.8%

East Caribbean Dollar

4,221

4,490

6.4%

Egyptian Pound

9,424

10,566

12.1%

Emirati Dirham

5,742

6,108

6.4%

Eritrean Nakfa

23,447

25,109

7.1%

Ethiopian Birr

26,997

30,389

12.6%

Euro

1,206

1,261

4.6%

Falkland Island Pound

1,007

1,023

1.6%

Fijian Dollar

2,846

2,948

3.6%

Gambian Dalasi

46,347

56,727

22.4%

Georgian Lari

2,610

2,757

5.6%

Ghanaian Cedi

2,559

3,169

23.8%

Gibraltar Pound

1,007

1,023

1.6%

Guatemalan Quetzal

12,209

13,143

7.6%

Guesey Pound

1,007

1,023

1.6%

Guinean Franc

10,441,842

11,622,879

11.3%

Guyanese Dollar

314,115

339,059

7.9%

Haitian Gourde

63,073

70,090

11.1%

Honduran Lempira

29,669

33,091

11.5%

Hong Kong Dollar

12,143

12,889

6.1%

Hungarian Forint

379,759

367,236

-3.3%

Icelandic Krona

191,361

213,514

11.6%

IMF Special Drawing Rights

1,018

1,081

6.2%

Indian Rupee

82,941

91,211

10.0%

Indonesian Rupiah

14,177,770

16,296,136

14.9%

Iranian Rial

17,390,044

20,428,471

17.5%

Iraqi Dinar

1,828,104

1,936,962

6.0%

Isle of Man Pound

1,007

1,023

1.6%

Israeli Shekel

5,970

6,209

4.0%

Jamaican Dollar

133,727

153,562

14.8%

Japanese Yen

120,542

143,976

19.4%

Jersey Pound

1,007

1,023

1.6%

Jordanian Dinar

1,109

1,181

6.5%

Kazakhstani Tenge

232,050

250,165

7.8%

Kenyan Shilling

132,790

143,174

8.4%

Kuwaiti Dinar

435

468

8.2%

Kyrgyzstani Som

72,624

78,823

8.3%

Lao or Laotian Kip

12,473,937

13,277,320

8.0%

Latvian Lat

843

880

8.5%

Lebanese Pound

2,350,978

2,502,682

8.7%

Liberian Dollar

112,547

120,559

8.8%

Libyan Dinar

1,956

2,063

8.8%

Lithuanian Litas

4,165

4,355

8.7%

Macau Pataca

12,507

13,275

8.2%

Macedonian Denar

73,937

78,484

8.1%

Malagasy Ariary

3,470,193

3,745,124

8.1%

Malawian Kwacha

253,387

556,436

8.3%

Malaysian Ringgit

4,954

5,085

8.4%

Maldivian Rufiyaa

23,838

25,558

9.1%

Mauritanian Ouguiya

449,640

499,494

9.3%

Mauritian Rupee

45,175

51,383

9.2%

Mexican Peso

21,802

21,559

8.2%

Moldovan Leu

18,250

20,140

8.7%

Mongolian Tughrik

2,149,331

2,290,590

8.5%

Moroccan Dirham

13,404

14,069

8.5%

Mozambican Metical

41,423

49,736

8.4%

Namibian Dollar

12,630

14,113

8.8%

Nepalese Rupee

133,477

145,930

8.6%

New Zealand Dollar

2,010

2,012

8.6%

Ni-Vanuatu Vatu

144,670

151,484

8.5%

Nicaraguan Cordoba

35,910

40,084

8.3%

Nigerian Naira

253,543

259,659

8.4%

North Korean Won

203,467

213,174

4.8%

Norwegian Krone

9,345

9,253

-1.0%

Omani Rial

602

640

6.4%

Pakistani Rupee

140,605

161,755

15.0%

Panamanian Balboa

1,563

1,663

6.4%

Papua New Guinean Kina

3,329

3,436

3.2%

Paraguayan Guarani

6,877,860

7,016,372

2.0%

Peruvian Nuevo Sol

4,215

4,245

0.7%

Philippine Peso

68,466

68,250

-0.3%

Polish Zloty

5,374

5,146

-4.2%

Qatari Riyal

5,692

6,055

6.4%

Romanian New Leu

5,210

5,606

7.6%

Russian Ruble

50,021

50,764

1.5%

Rwandan Franc

930,074

1,049,006

12.8%

Saint Helenian Pound

1,007

1,023

1.6%

Salvadoran Colon

13,678

14,550

6.4%

Samoan Tala

3,794

3,766

-0.7%

Sao Tomean Dobra

28,136,700

30,921,256

9.9%

Saudi Arabian Riyal

5,862

6,237

6.4%

Seborgan Luigino

261

277

6.4%

Serbian Dinar

126,027

141,645

12.4%

Seychellois Rupee

21,018

21,804

3.7%

Sierra Leonean Leone

6,721,545

7,236,120

7.7%

Silver Ounce

56

55

-1.8%

Singapore Dollar

2,027

2,031

0.2%

Solomon Islander Dollar

12,308

11,592

-5.8%

Somali Shilling

2,558,877

2,671,917

4.4%

South African Rand

12,630

14,113

11.7%

South Korean Won

1,810,284

1,771,490

-2.1%

Sri Lankan Rupee

180,278

212,346

17.8%

Sudanese Pound

4,176

7,337

75.7%

Surinamese Dollar

5,080

5,445

7.2%

Swazi Lilangeni

12,630

14,113

11.7%

Swedish Krona

10,794

10,827

0.3%

Swiss Franc

1,467

1,523

3.8%

Syrian Pound

78,595

118,064

50.2%

Taiwan New Dollar

47,324

48,312

2.1%

Tajikistani Somoni

7,438

7,923

6.5%

Tanzanian Shilling

2,461,961

2,630,873

6.9%

Thai Baht

49,310

50,874

3.2%

Trinidadian Dollar

9,926

10,675

7.5%

Tunisian Dinar

2,339

2,583

10.4%

Turkish Lira

2,957

2,969

0.4%

Turkmenistani Manat

4,455

4,739

6.4%

Tuvaluan Dollar

1,531

1,600

4.5%

Ugandan Shilling

3,868,796

4,481,437

15.8%

Ukrainian Hryvna

12,497

13,378

7.0%

Uruguayan Peso

30,950

31,894

3.0%

US Dollar

1,563

1,663

6.4%

Uzbekistani Som

2,823,049

3,299,169

16.9%

Venezuelan Bolivar

6,722

7,150

6.4%

Vietnamese Dong

32,873,044

34,643,336

5.4%

Yemeni Rial

341,548

357,145

4.6%

Zambian Kwacha

7,995,512

8,705,996

8.9%

Zimbabwean Dollar

565,704

601,796

6.4%

Zilverprijs in 164 valuta

De zilverprijs steeg in 96% van al deze valuta en de mediaan van de stijging was met 8,3% nog iets hoger dan die van goud.

Volgens Paul Craig Roberts ligt er een toekomst voor ons waarin de wereld de Amerikaanse dollar niet meer beschouwt als een waardevaste valuta. “Mensen zullen Walmart binnen lopen en plotseling denken dat ze in Neiman Marcus (een zeer exclusieve winkel in de VS) zijn, omdat de prijzen opeens zoveel zijn gestegen”, aldus Roberts. Volgens hem wordt hyperinflatie niet direct veroorzaakt door het drukken van geld, maar is het er een indirect gevolg van. De 'trigger' voor het in gang zetten van hyperinflatie is het wegvallen van steun voor de valuta door buitenlandse bezitters van die valuta, aldus Roberts. Dat was in de geschiedenis keer op keer de oorzaak van hyperinflaties.

Volgens Roberts heeft Amerika lang het voordeel gehad dat hun munt functioneerde als wereldreservemunt, waardoor de hele wereld die valuta gebruikte voor inteationale handel. Omdat Amerika het monopolie heeft op het creëeren van dollars en het buitenland de munt jarenlang accepteerde kon Amerika haar inflatie voor een groot gedeelte exporteren naar de rest van de wereld. In plaats van dat Amerika overspoeld werd met dollars kwam het geld vooral terecht bij de handelspartners van de VS. Die stuurden de dollars terug naar het Amerikaanse ministerie van Financiën, in ruil voor staatsobligaties die een rentevergoeding opleverden.

Amerika heeft zichzelf de afgelopen decennia in een hoek gezet, zo betoogt Roberts. Decennia lang werden banen verplaatst naar lagelonenlanden, zoals veel landen in Azië. Tegelijkertijd werden mensen meer afhankelijk gemaakt van de overheid, die steeds meer kosten maakte om de verzorgingsstaat overeind te houden. De financiële crisis van 2008 wees uit dat deze combinatie van factoren een begrotingsprobleem heeft opgeleverd dat vrijwel niet meer opgelost kan worden. De noodzakelijke bezuinigingen zijn politiek niet te verkopen.

Het enige kant die Amerika nu nog op kan is het vooruitschuiven van de problemen door monetisering van schulden. De Federal Reserve koopt al bijna permanent staatsobligaties en hypotheekleningen op met nieuw geld, waardoor het vertrouwen in de dollar verder onder druk is komen te staan. Het opzettelijk uithollen van de koopkracht van de dollar is volgens Roberts alleen vol te houden zolang de buitenlandse bezitters van dollars (en andere in dollars genoteerde beleggingen) hun posities blijven vasthouden. Zodra ze massaal hun dollars dumpen en ze uiteindelijk alleen nog maar in Amerika gebruikt kunnen worden zal de geleidelijke waardedaling van de dollar omslaan in hyperinflatie.

Het volledige interview van Greg Hunter (USAWatchdog) met Paul Craig Roberts ziet u hieronder.

Ook in veel andere regio's zijn de prijzen gestegen. Landelijk gingen die in de eerste tien maanden van 2012 met gemiddeld 1,1% omhoog tot £161.600. Toch waren er ook gebieden waar de huizen goedkoper werden, zoals in de gebieden 'North West', 'North East', 'East Midlands' en Yorkshire. Het aantal verstrekte hypotheekleningen nam volgens data van Moneyfacts toe in de afgelopen maand, om precies te zijn met 8% naar 2.790. Daarvan werd in 67% van de gevallen inbreng van eigen geld gevraagd van tenminste 20%. Bij 12% van de hypotheken was een inleg van minimaal 10% verplicht en bij slechts 3% van alle leningen was een eigen inbreng van 5% voldoende.

In veel gevallen werd de hypotheek verstrekt met een garantie van de ouders, als extra zekerheid voor het geval de hypotheek niet meer betaald kan worden. Mensen die een huis willen kopen en daarbij maar weinig eigen geld kunnen inleggen betalen een aanzienlijk hogere rente op het geleende bedrag dan wanneer 20 tot 25% van de prijs van het huis al door de eigenaar bekostigd kan worden.

Volgens Mark Harris, hypotheekadviseur van SPF Private Clients, heeft de extreem lage rente gezorgd voor ongekend goedkope hypotheken. Het bedrag dat als hypotheeklening verstrekt wordt aan nieuwe huizenkopers trekt om die reden iedere maand aan. “Desondanks blijft er voor starters een barriere bestaan op de huizenmarkt, omdat die eerst vaak tienduizenden ponden op tafel moeten leggen om de financiering voor hun eerste huis rond te krijgen. Funding for Lending (zie deze site voor uitleg) zou het dit jaar makkelijker moeten maken om hypotheek te geven, omdat de rente omlaag kan en er minder eigen geld ingelegd hoeft te worden”, aldus Harris.

Volgens Peter Rollings, makelaar van Marsh & Parsons, zorgen de stijgende huizenprijzen en de goedkopere en makkelijker te krijgen hypotheken voor optimisme op de huizenmarkt. “Als de goedkopere leningen die mogelijk zijn dankzij het Funding for Lending Scheme hun weg vinden naar starters op de woningmarkt, dan zal het aantal transacties op de woningmarkt weer opveren en zal het verschil in de stijging van de huizenprijzen in Londen en in de rest van Engelad verkleind worden”, aldus Rollings.

Vluchthaven

De laatste cijfers over de Britse huizenmarkt laten zien dat de prijzen enorm zijn gestegen in bepaalde rijkere buurten van Londen. Deze stijging kan voor een belangrijk deel toegewezen worden aan vermogende particulieren uit het buitenland, die een veilige haven zoeken voor hun geld. Woningen en appartementen op toplocaties in Londen worden door deze vermogende personen gezien als iets dat zijn waarde weet te behouden in deze moeilijke economische tijden. In Kensington & Chelsea stegen de huizenprijzen in 2012 met 16%, in Westminster werden woningen 15% duurder en in Hammersmith en Fulham steeg de gemiddelde prijs met 10%. Binnen Londen lopen de huizenprijzen ook sterk uiteen, van gemiddeld 215.000 in Barking & Dagenham tot gemiddeld £1,1 miljoen in Kensington en Chelsea.

Bubbel?

Als ik dit bericht op de site van de BBC zo lees krijg ik er sterk het gevoel bij van een bubbel. De Bank of England jaagt de huizenmarkt aan met goedkoop krediet en een speciaal Funding for Lending programma, zodat de huizenmarkt kan 'genieten' van een nieuwe instroom van geld. De huizenprijzen worden verder opgedreven met meer krediet, precies de reden waarom het in zoveel andere landen al mis ging of mis dreigt te gaan.

Huizenprijzen stegen in Londen sneller dan in rest van Engeland. Van een leeglopende zeepbel is (nog) geen sprake (Bron: ERC)

Onderstaande afbeelding is afkomstig van Zero Hedge en zet de overeenkomst omtrent de belastingverhoging voor de rijken ($450.000 inkomen per jaar) in perspectief. De afgesproken belastingverhoging brengt dit jaar naar schatting $62 miljard in het laatje en zorgt ervoor dat het pakket aan maatregelen in de 'fiscal cliff' nog even vooruitgeschoven worden op de agenda. Onderstaande grafiek laat zien welke impact dit akkoord zal hebben op de begroting.

Nieuwe belastingverhoging versus begrotingstekort van 2011 (Bron: Zero Hedge)

De grafiek laat ook zien op welke dagen de S&P 500 het beste presteert. Anders dan de theorie van efficiënte markten zou prediken blijkt dat van dag tot dag toch behoorlijk te verschillen. Over het hele jaar zorgden de handelsdagen op maandag en woensdag gemiddeld voor een verlies. Op dinsdag en donderdag werd gemiddeld het beste rendement gehaald. Ook de laatste dag van de weeek was in 2012 gemiddeld gezien positief. Men zou verwachten dat beleggers hierop inspelen door 'long' te gaan op dinsdag en donderdag en 'short' te gaan op maandag en woensdag. In theorie zou dat een goed rendement moeten opleveren.

Blijkbaar zijn de barrieres om te profiteren van deze afwijking in de markt te groot voor de meeste beleggers. Transactiekosten vormen de vooaamste hindeis voor de gemiddelde belegger. Men moet wel heel veel vermogen onder beheer hebben om een dergelijke strategie te kunnen uitproberen.

De Zambiaanse minister van Financiën Alexander Chikwanda lanceerde de nieuwe bankbiljetten en muntstukken en verzekerde de bevolking ervan dat deze stap gezet is om de munt weer een solide basis te geven na een periode van depreciaties en inflatie. “De herziening van de kwacha is bedoeld om de inflatoire spiraal aan te pakken, die er door de jaren heen voor gezorgd heeft dat de waarde van de munt naar ontoelaatbare niveaus kon zakken. De geldontwaarding was niet kosten-neutraal meer voor de economie”, aldus Chikwanda.

Zambia, de grootste producent van koper ter wereld, zag in de afgelopen jaren de inflatie weer iets afnemen. In 2009 was de officiele inflatie 9,9%, in 2011 was het gezakt tot 7,2%. Chikwanda voegde er het volgende aan toe: “De beslissing [om drie nullen van de bankbiljetten weg te strepen] werd kracht bij gezet door de regering, die ervan overtuigd is dat de waarde van de valuta als ruilmiddel hersteld kan worden.”

De oude kwacha zal een half jaar blijven bestaan naast de nieuwe kwacha. Onderstaande tabel uit een document van de Zambiaanse centrale bank laat zien welke oude biljetten op gelijke voet staan met welke nieuwe biljetten en muntstukken. Vanaf 30 juni 2012 mag de oude kwacha niet meer gebruikt worden als wettig betaalmiddel. Wel kan men nog drie jaar lang oude kwacha bankbiljetten opvragen bij de Zambiaanse centrale bank en bij diverse commerciële banken in het land. De Zambiaanse minister van Financiën riep de bevolking op om niet in paniek te raken als ze hun oude bankbiljetten inruilen voor de nieuwe met kleinere getallen. De nieuwe bankbiljetten zijn tevens voorzien van extra beveiligingskenmerken, zodat ze moeilijker te vervalsen zijn.

Voor de geïnteresseerden heb ik twee documenten van de Zambiaanse centrale bank, die betrekking hebben op de nieuwe kwacha. Die kunt u hier en hier downloaden (PDF).

Met onze Westerse blik kijken we primair naar wat goud heeft gedaan in euro's en dollars, om vervolgens tot de conclusie te komen dat de meeste aandelenmarkten in 2012 een (veel) beter rendement hebben gehaald. De AEX index ging met 10% omhoog en de Amerikaanse beurzen boekten soortgelijke rendementen. Maar in Japan zag het plaatje voor goud er heel anders uit. In plaats van een koersdaling in december ging daar de goudprijs er juist omhoog, als gevolg van de lagere wisselkoers van de yen.

Inflatiepolitiek

Shinzo Abe, de nieuwe premier van Japan, heeft grootse plannen om de inflatie aan te jagen en de economie te stimuleren met nog meer schulden. Schulden die eventueel door de eigen centrale bank opgekocht moeten worden. Het beleid van Abe werd al snel ingeprijsd op de financiële markten, want de wisselkoers van de munt ten opzichte van de dollar zakte eind vorig jaar weer naar het laagste niveau in 27 maanden tijd. Ook steeg de rente op langlopende staatsobligaties in de aanloop naar de Japanse verkiezingen.

De spaarder met geld op de bank zal niet blij zijn met het nieuwe beleid van Abe, want door de zwakkere munt heeft het spaargeld steeds minder koopkracht. Japanners die goud bezitten of die een aandelenportefeuille hebben waren beter af. De goudprijs in ¥ steeg in 2012 met maar liefst 20,68%. Aandelen op de Nikkei 225 deden het nog iets beter, deze beursindex sloot 2012 af met een koerswinst van bijna 23%.

Rendement goud in verschillende valuta per jaar (Bron: Goldprice.org)

Prijsontwikkeling goud in Japanse yen (Goldprice.org)

1. Minder dan 10% Nederlandse goudreserve in de kluis van DNB?!

Begin dit jaar werd onthuld dat slechts 10% van de Nederlandse goudvoorraad van 612,5 ton in on eigen land opgeslagen ligt. Het zorgde voor veel ophef, want hoe veilig is ons goud nog dat in New York opgeslagen ligt? (50% van ons goud ligt in New York) Jim Rickards, auteur van het boek Currency Wars, waarschuwt voor het gevaar van een soort goudconfiscatie. Amerika zou, indien haar dollar in de problemen komt, het goud dat andere landen in Amerika laten opslaan in beslag kunnen nemen. Hoe groot dat gevaar werkelijk is valt moelijk te zeggen. Wel werd het artikel goed gelezen, mede omdat Jaco Schipper er ook een engelstalige versie van maakte die via het netwerk van GATA de hele wereld over ging.

2. Dr. Zijlstra's Final Settlement: Gold as the Monetary Cosmos' Sun

Jaco Schipper las in het boek 'Per Slot van Rekening' van oud DNB-president Jelle Zijlstra en wijdde daar een artikel aan op Marketupdate dat goed werd gelezen. Omdat het artikel in het engels geschreven is en via de GATA nieuwsbrief rond werd gestuurd was ook dit bericht goed voor een groot aantal views. Jelle Zijlstra beschrijft in dit boek zijn afkeer tegen inflatie en het spanningsveld tussen goud en de dollar. De volgende passage komt uit het artikel dat eind april verscheen op Marketupdate:

“Central bankers have thus known what gold bugs long have been saying. Let me take this one step at the time. Dr. Zijlstra writes that revaluing is “'putting a bit more gold in your currency' so it becomes more valuable than other currencies. Summarizing: it is about the choice between 'adjustment' inflation or revaluation. Germany decided to revalue the German deutschemark on March 3, 1961, with 5 percent; we decided … to follow. To my regret, then and still, Germany did not revalue more; I would have defended a revaluation of 10 percent zealously if Germany would have done so. … A devaluation was more or less seen as a defeat, a testimonium paupertatis for a country.” (p. 220.)

Now that's a really honest way of explaining currency devaluation.

But it gets far more interesting. Zijlstra explains his understanding of the role of gold in what he eloquently calls the inteational “monetary cosmos”: Gold functions like the sun, with all currencies as planets orbiting around it, with only the sun in fixed position”

3. Prijzen goud en zilver onderuit na opening COMEX

Deze maand gingen de prijzen van goud en zilver opeens behoorlijk naar beneden, waardoor een groot gedeelte van het rendement in 2012 verspeeld werd. Jammer voor beleggers die winst willen maken met een stijgende goudprijs, maar gunstig voor iedereen die nog goud wil kopen. Opvallend is dat de prijzen van goud en zilver sinds de aankondiging van QE4 alleen maar omlaag zijn gegaan, blijkbaar had de markt dit nieuwe stimuleringsprogramma van de Federal Reserve allang ingeprijsd. Ook moet gezegd worden dat goud en zilver de laatste weken van het jaar wel vaker omlaag gaan, als gevolg van winstnemingen en het zogeheten 'window dressing'. In een periode van acht dagen na de aankondiging van QE4 zakte de goudprijs met 5,84% in € en verloor zilver zelfs 10,6% van haar waarde. De goud:zilver ratio klom naar 55:1.

4. Hoe ingrijpend is de fiscal cliff eigenlijk?

De fiscal cliff, een onheilspellende naam op bezuinigingen die eigenlijk veel minder draconisch zijn dan de media ons willen laten geloven. Het gaat om een pakket van $600 miljard aan lastenverzwaringen en bezuinigingen, waardoor het Amerikaanse begrotingstekort weer onder de $1 biljoen per jaar moet komen. Maar uit welke maatregelen bestaat de fiscal cliff en welke impact zal het hebben op Amerika? Via google kwamen veel mensen op ons artikel terecht over de fiscal cliff.

De verschillende bezuinigingen die het begrotingstekort van 2013 moeten halveren (Bron:Wikipedia)

5. Prijzen goud en zilver onderuit bij opening COMEX

Bijna dezelfde titel als het nieuwsbericht dat op de derde plek staat in dit overzicht. Eind november dook de goudprijs en de zilverprijs ook al eens omlaag. Opnieuw gebeurde dat bij de opening van de Amerikaanse handel (COMEX), wat de geruchten voedt dat er Amerikaanse belangen in het spel zijn om de prijzen van edelmetalen te onderdrukken/manipuleren. Er werden in zeer korte tijd massaal nieuwe contracten voor levering van goud aangeboden, een actie die voor de verkopende partij zeker niet de beste prijs oplevert.

6. Wereldkaart volgens kredietbeoordelaars Moody's, S&P en Fitch

Een kort berichtje dat opvallend goed gelezen werd was ging over de drie kredietbeoordelaars. In de kakefonie van downgrades en waarschuwingen door de drie verschillende partijen verliest men blijkbaar heel snel het overzicht op het totaalplaatje. Daarbij kwam dit artikel goed te pas. Het linkt naar een interactieve wereldkaart waarop de landen ingekleurd zijn op basis van hun kredietstatus.

7. FOFOA: Wat is goud?

Ik lees sinds 2010 op het blog van FOFOA en daar ben ik een heel ander geluid tegengekomen over goud dan op de meeste andere nieuwssites en blogs. Door met een andere blik te kijken naar goud en geld worden opeens de verbanden duidelijk. Toen ik in 2010 begon met lezen drong de invalshoek van FOFOA nog niet tot mij door. Het kwartje viel pas ergens in 2012 en sindsdien lees ik de oudere artikelen weer terug die ik eerder niet goed begreep. Om de visie van FOFOA toegankelijker te maken voor het Nederlandstalige publiek heb ik één van zijn meest recente artikelen samengevat en vertaald: Wat is Goud?

8. Paul van Eeden: 'Goud is overgewaardeerd'

Mensen hebben zo nu en dan behoefte aan een kritisch tegengeluid en daar zorgde Paul van Eeden voor. Hij prikkelt de lezers met een andere benadering van goud, om vervolgens tot de conclusie te komen dat de goudprijs te hard is gestegen. De goudprijs zou vandaag de dag veel lager moeten liggen, als we de redenering van van Eeden tenminste mogen geloven.

Goudprijs versus geldgroei in dollars volgens Paul van Eeden (Bron: The Gold Report)

9. Eric Sprott: Waarom kopen beleggers 50x meer zilver dan goud?

Eric Sprott roept al langer dat de zilverprijs niet 50x zo laag kan blijven als de goudprijs, omdat er naar verhouding veel meer zilver dan goud wordt verkocht. Beleggers blijken in veel gevallen ongeveer evenveel geld te beleggen in goud als in zilver en kopen dus bijna 50x zoveel volume aan zilver. Dat terwijl er jaarlijks acht keer zoveel zilver als goud uit de mijnen komt en er volgens Sprott zelfs maar 3x zoveel zilver als goud beschikbaar is voor beleggers. De analyse van Sprott is gebaseerd op de wet van vraag en aanbod, maar verklaart die wet ook de prijsvorming van goud?

Verband tussen goud/zilver ratio van volume en prijs niet zo duidelijk bij US Mint

10. Guest Post: Goud-Waarde-Standaard in wording

Via twitter ben ik dit jaar in contact gekomen met lezers van het goudstudieforum, een betaald studieforum waar men de ontwikkelingen in de wereld vanuit het Freegold perspectief bekijkt. Ik nodigde één van hen uit om een soort guest post aan te leveren voor publicatie op Marketupdate. Dat was binnen een dag geregeld. Het artikel, dat nog maar een kleine twee weken op Marketupdate staat, wist het te schoppen tot de top tien! Lees het artikel 'Goud-Waarde Standaard in Wording'.