Het is nog maar drie maanden geleden dat Beanke aankondigde $40 miljard aan hypotheekleningen (QE3) op te zullen kopen, zo lang als nodig is voordat de arbeidsmarkt substantieel herstel laat zien. Desondanks zal de centrale bank naar verwacht een nieuw aankoopprogramma starten, bestaande uit $45 miljard aan 'Treasuries' per maand. Met de combinatie van deze twee stimuleringsprogramma's zal het balanstotaal van de Federal Reserve groeien van de huidige $2,9 naar $4 biljoen aan bezittingen.

'Gigantisch en zonder einde'

Volgens econoom Joseph LaVorgna van Deutsche Bank Securities in New York krijgt het nieuwe QE-programma “een gigantische omvang zonder einde”. Bloomberg raadpleegde niet de eerste de beste econoom, want LaVorgna is in het verleden New York Fed econoom geweest. Volgens bronnen van Bloomberg pleit Beanke voor een voortzetting van het aankoopprogramma tot en met het eerste kwartaal van 2014. Door de extra monetaier verruiming denkt de Amerikaanse centrale bank de economische groei aan te kunnen jagen en de werkloosheid omlaag te kunnen brengen.

“Ze beschouwen monetaire stimulering als noodzakelijke ondersteuning voor de economie”, aldus econoom John Silvia van Wells Fargo & Co. Hij voegt eraan toe dat het monetaire beleid van de centrale bank erop gericht is de huizenmarkt en automarkt aan te jagen. Daarmee doelt Silvia op de extreem lage rente, waardoor het voor consumenten steeds aantrekkelijker wordt een hypotheek of autolening af te sluiten.

De FOMC verklaring vindt morgenmiddag Amerikaanse tijd plaats, dus tegen de avond kunnen we u op de hoogte brengen van de feitelijke besluiten die Beanke en het FOMC comité genomen hebben. Aansluitend zal de Federal Reserve voorspellingen doen over de ontwikkeling van de werkloosheid en de inflatie. Voorafgaand aan de persconferentie zal de Federal Reserve de besluiten al publiceren op haar website.

Einde van Operation Twist

De 'Operation Twist' maatregel van de Fed loopt deze maand op zijn einde. Dit was een relatief lichte vorm van monetaire stimulering, want er werden onder dit programma feitelijk geen nieuwe aankopen gedaan. door maandelijks $45 miljard aan zeer liquide kortlopende staatsobligaties in te ruilen voor de iets minder liquide obligaties met een lange looptijd bracht de Federal Reserve de lange rente omlaag. Die lange rente was gunstig voor de huizenmarkt, want de hypotheekrente is vaak gekoppeld aan de rente op langlopende Amerikaanse staatsobligaties. Onder Operation Twist werd de rente op 30-jaars staatsobligaties omlaag gedrukt tot een record van 3,31%.

Met Operation Twist wekte de Amerikaanse centrale bank de indruk dat meer stimulering niet nodig was. Er werden onder dat programma geen nieuwe aankopen gedaan, waardoor het balanstotaal van de Federal Reserve veel minder hard groeide dan in de jaren ervoor onder QE1 en QE2.

Zoals verwacht zet de Fed de geldpers vanaf nu in een hogere versnelling, want met het QE3 en QE4 programma zal naar verwachting $1,1 biljoen aan de balans van de centrale bank worden toegevoegd. Daarvan komt $620 miljard voor rekening van hypotheekleningen en $500 miljard voor nieuwe aankopen van staatsobligaties.

Roberto Perli, managing director bij Inteational Strategy & Investment Group Inc. in Washington verklaarde tegenover een joualist van Bloomberg dat de Federal Reserve met dit beleid de hypotheekrente verder wil verlagen en condities wil scheppen die gunstig zouden zijn voor de huizenmarkt (lagere hypotheekrente). Mensen met een variabele rente op hun hypotheek zullen profiteren van het beleid van de centrale bank, omdat een daling van de rente hun besteedbare inkomen vergroot. “Het effect is vergelijkbaar met een belastingverlaging of een loonsverhoging, want het besteedbare inkomen neemt erdoor toe”, aldus Perli.

Rente laag houden

“Beleidsmakers willen niet dat de hypotheekrente nog veel meer stijgt, ze gaan tot het uiterste om de kosten van een langlopende lening omlaag te brengen”, aldus econoom John Lonski van Moody's Capital Markets Group in New York. Beanke acht de nieuwe stimulering gerechtvaardigd omdat de officiele inflatie nog niet veel hoger is dan het streven van 2% per jaar. “De inflatie zal de komende jaren waarschijnlijk dicht bij of iets beneden de doelstelling van 2% liggen”, zo verklaarde Fed-voorzitter Beanke eerder.

Het rentetarief dat de Federal Reserve zelf kan hanteren zal nog tot midden 2015 op 0 tot 0,25 % blijven. In de eerste QE-ronde van 2008 kocht de Federal Reserve meer dan $1,5 biljoen aan schulden op, waarvan $1,25 aan hypotheekleningen, $300 miljard aan Amerikaanse staatsobligaties en $175 aan zogeheten 'agency debt'. In november 2010 werd QE2 aangekondigd, een programma waarmee officieel $600 miljard aan hypotheekleningen gekocht werd. Maar omdat de aflossing en rente uit eerdere hypotheekleingen opnieuw belegd werd door de Fed was de effectieve omvang van het QE2 programma ruim $800 miljard.

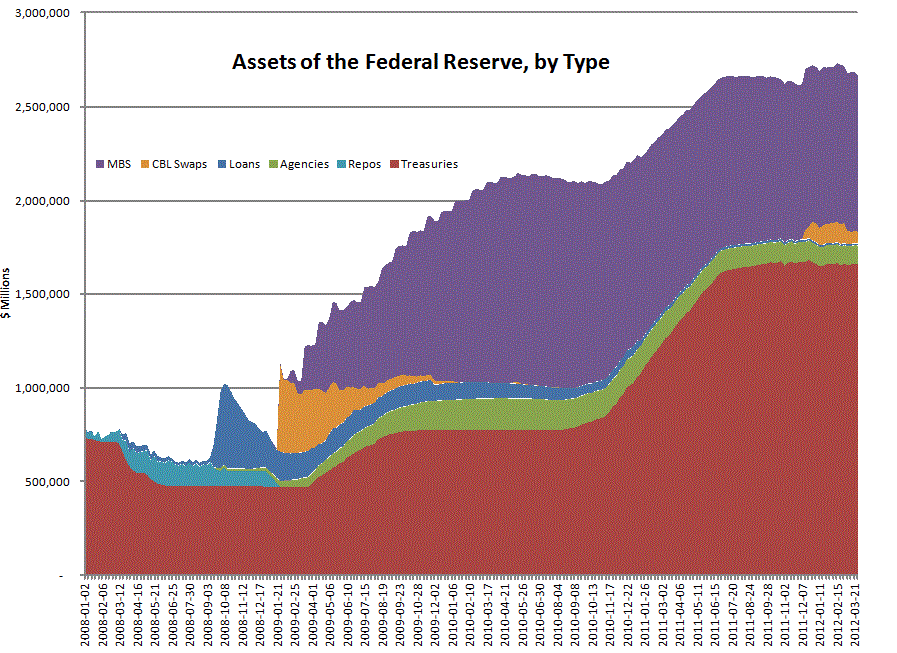

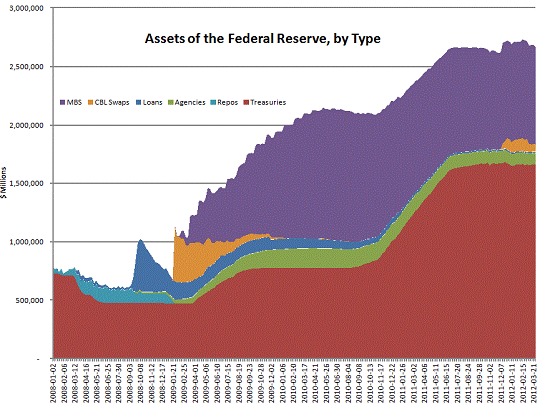

Compositie balanstotaal Federal Reserve van begin 2008 t/m maart 2012 (Bron: Leabonds)