Het is geen prettige ontwikkeling voor iedereen die de afgelopen twee jaar een positie heeft opgebouwd in fysiek edelmetaal. Met goud en zilver heeft u nog steeds een verzekering tegen financiele en monetaire rampspoed in handen, maar u heeft er totnogtoe weinig profijt van gehad. Integendeel, de officiële inflatie blijft beperkt. In zowel de VS als de Eurozone slechts 1,4%. Natuurlijk kunnen we lang en kort discussieren over de werkelijke inflatie, feit blijft dat de prijsstijging in de ‘Westerse’ landen nog geen schrikbarende hoogte heeft bereikt. De negatieve reële rente, normaal gesproken een stimulans voor de goudprijs, lijkt geen indruk meer te maken op beleggers.

Beleggers verkopen GLD

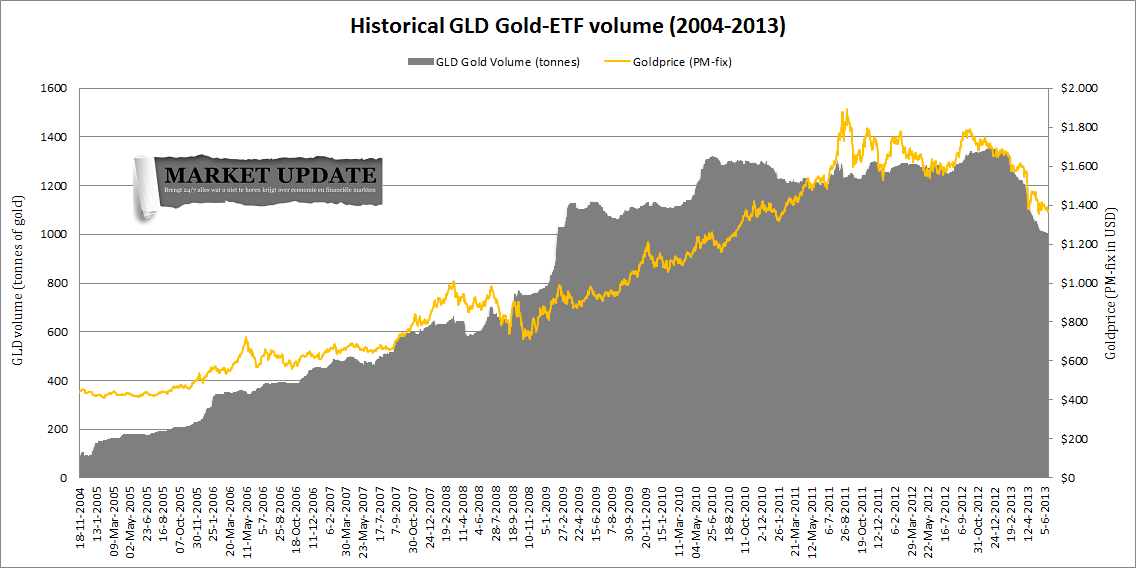

De stijgende aandelenkoersen halen het goud bovendien spreekwoordelijk de wind uit de zeilen. Beleggers doen nog steeds hun positie in ‘goud’ van de hand. Dat blijkt uit de ontwikkeling van de goudvoorraad van het GLD fonds. Het goud-ETF heeft dit jaar al 350 ton goud moeten liquideren. Voor het eerst sinds begin 2009 zit er weer minder dan 1.000 ton goud in het ETF.

Wat gebeurt er met het goud dat het GLD fonds moet liquideren? In mei plaatsten we op Marketupdate een uitgebreide analyse. Sindsdien is het fonds al vijftig ton goud lichter geworden. Het is tekenend voor het sentiment in de goudmarkt. Beleggers die niet het geduld kunnen opbrengen stappen eruit. Barclays verwacht dat ETF’s de komende tijd nog meer goud moeten liquideren.

Tegelijkertijd wordt er veel goud en zilver verkocht door munthuizen als de US Mint, de Royal Canadian Mint en de Perth Mint. Ook verschillende centrale banken blijven goud aan hun reserves toevoegen. Centrale banken hebben hun koers het afgelopen half jaar niet gewijzigd. Zij beseffen immers dat het wereldwijde monetaire systeem een ‘reset’ nodig heeft en dat goud daarin een belangrijke rol zal spelen. Dat staat los van banencijfers, consumentenvertrouwen of een inkoopmanagersindex. Het is niet voor niets dat China, na de VS de grootste economie ter wereld, de import en productie van goud al jaren opschroeft.

Beleggers stappen uit de goud-ETF’s

Beleggers verkopen nog steeds aandelen GLD