De munten stammen uit de Romeinse tijd, om precies te zijn die van Julius Caesar. Volgens archeologen in deze schat van zilveren muntstukken verstopt door de Kelten, die op de vlucht waren voor troepen van Julius Caesar. De Kelten ontvluchtten het noorden van Frankrijk en namen hun vermogen mee in de vorm van zilveren muntstukken. Op het eiland Jersey werden de muntstukken ingegraven, om er anno 2012 weer uit te komen. De muntstukken zaten diep in de kleigrond en moesten met een graafmachine uitgegraven worden. Het is overigens niet voor het eerst dat er een grote schat werd gevonden op Jersey.

Jersey

Het eiland Jersey wordt vandaag de dag gezien als een belastingparadijs, vanwege de afwezigheid van BTW, de lagere inkomstenbelasting en de gunstige wetgeving ten aanzien van het erfrecht. De financiële sector van Jersey is dan ook uitgegroeid tot een aanzienlijk gedeelte van de totale economie van het eiland. Jersey is vele eeuwen deel geweest van de strijd om de heerschappij over grondgebied op het Franse vasteland tussen de Engelse en de Franse koningen, aldus Wikipedia. Gedurende deze eeuwen zijn er vele oorlogen om Jersey gevoerd, wat ook te zien is aan de vele verdedigingswerken aan de kust van het eiland.

Veilige haven

Deze grote zilvervondst van ongeveer 40.000 muntstukken bewijst maaar weer de status van veilige haven die we kunnen toekennen aan goud en zilver. Door de geschiedenis heen werden goud en zilver niet alleen gebruikt in het betalingsverkeer, maar werden ze ook erkend als spaarmiddel voor de langere termijn. Fysiek edelmetaal is duurzaam en kent geen risico van een derde partij, waardoor het dus eeuwen lang ergens kan blijven liggen zonder waarde te verliezen. Het private karakter van goud en zilver heeft natuurlijk ook een risico, want als niemand meer weet waar de schat ligt kan deze eeuwen verstopt blijven. Wie weet welke schatten er nog gevonden kunnen worden in de grond en op de zeebodem.

Goud en zilver als bescherming tegen geldontwaarding

Arabianmoney schrijft dat het ontbreken van een derde partij in een fysiek goud- of zilverbelegging vooral in deze tijd erg belangrijk is. Verschillende centrale banken zetten de geldpers aan in een poging om het huidige financiele systeem in stand te houden. Dit is niet in het belang van spaarders, die zien dat de koopkracht van hun geld uitgehold wordt.

Zilveren denarius uit de tijd van het Romeinse rijk

Goud noteerde vrijdag een winst van 3,03% op $1599,10 per troy ounce. Uitgedrukt in euro’s noteert goud een winst van 1,22% op €1261,15 per troy ounce.

Zilver noteerde vrijdag een winst van 4,45% op $27,49 per troy ounce. Uitgedrukt in euro’s noteert zilver een winst van 2,48% op €21,65 per troy ounce.

Goud en zilver boekten vrijdag een onverwachte grote winst. Niet alleen de edelmetalen stegen sterk in prijs, vrijwel alle andere markten reageerden zeer positief op de ontwikkelingen in de eurozone. De goudprijs steeg vrijdag meer dan $50 en boekte daarmee een wekelijkse winst van 2%, in de maand juni won het edelmetaal 2,8% maar goud moet over het 2e kwartaal een verlies van 4% noteren. Omdat zilver vrijdag bijna 4,5% in waarde steeg noteert het edelmetaal een wekelijkse winst van 3,4% maar noteerde over de afgelopen maand en het 2e kwartaal verliezen van respectievelijk 0,6% en 15%.

De positieve stemming op de beurzen en andere markten werd vrijdag veroorzaakt door goed nieuws rondom de eurocrisis. De Europese leiders besloten in de nacht van donderdag op vrijdag dat het noodfonds ESM per direct noodleidende Spaanse banken kan helpen en obligaties van eurolanden gaat kopen. Tevens is er ingestemd met een gezamenlijk toezicht op banken. De rente op zowel Spaanse als Italiaanse staatsobligaties daalde vrijdag fors, desalniettemin blijven de hoogtes van de rentevoeten zeer zorgelijk en zullen de toezeggingen geen concrete problemen oplossen.

Aangezien goud en zilver de afgelopen periode sterk met de beurzen meebewogen is het logisch dat beide edelmetalen op zo’n euforische dag in waarde stijgen. Niet alleen de positieve stemming op de beurzen was de reden voor de prijsstijgingen van goud en zilver: “De Europese maatregelen zullen waarschijnlijk gepaard gaan met inflatie”, zo verklaarde Jamies Cordier tegenover MarketWatch. De portfoliomanager van Optionsellers verklaarde ook dat dit het begin van een rally van de goudprijs kan zijn.

Behalve Cordier zien ook andere specialisten op de goud en –zilvermarkt de prijs van goud in ieder geval komende week omhoog gaan, zo blijkt uit de wekelijkse rondvraag van Kitco. Van de 24 respondenten zien 14 de goudprijs naar boven gaan, 4 staan er negatief tegenover en 6 respondenten zijn neutraal. Degene die de goudprijs volgende week hoger verwachten grijpen de beter dan verwachte uitkomst van d EU-top aan als katalysator voor goud. De respondenten die lagere prijzen verwachten kaarten vooral de technische weerstand aan die de goudprijs rond de $1600 kent.

Twee belangrijke factoren die een invloed op de goud en –zilverprijs hebben spraken vrijdag ook in het voordeel van beide edelmetalen. Allereerst steeg de olieprijs met maar liefst 8% (!), dit kwam mede door de besluiten van de EU-leiders en door nieuwe zorgen omtrent Iran. De dollar nam vrijdag ook in waarde af en moest bijna 2% inleveren tegenover de euro, een zwakke dollar is gunstig voor de edelmetaalprijzen maar niet wanneer die worden uitgedrukt in onze locale valuta. De winsten voor goud en zilver waren uitgedrukt in euro’s dan ook aanzienlijk kleiner.

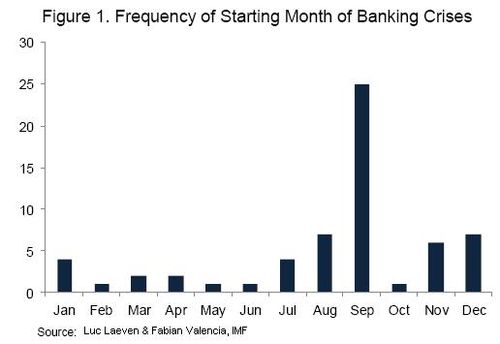

In een recent gepubliceerde research paper van het IMF laten Luc Laeven en Fabián Valencia zien dat een bankencrisis door de geschiedenis heen het vaakst is voorgekomen in september. Maar ook augustus, november en december zijn volgens dit onderzoek maanden die historisch gezien vaker werden 'uitgekozen' voor een bankencrisis. Deze maanden vallen allemaal in de tweede helft van het jaar.

2. JP Morgan

In mei liet JP Morgan een bommetje vallen op de financiële markten, omdat het een verlies van $2 miljard rapporteerde op bepaalde derivatenposities. Het laatste woord hierover is nog niet uitgesproken, want inmiddels zou de verliespost al zijn aangezweld tot $9 miljard. Dat zet ons aan het denken, want de markt van derivaten heeft een gigantische omvang en is ook het speelveld van andere grote Amerikaanse zakenbanken. Zullen die vroeg of laat ook dergelijke verliezen moeten incasseren? Wat zal dat voor gevolgen hebben op de financiële markten?

3. Derivaten

Kredietbeoordelaar Moody's kwam voor de zoveelste keer met een nieuwe ronde van afwaarderingen. Afgelopen week kregen vijftien inteationaal opererende banken een lager rapportcijfer. Als gevolg van de lagere kredietstatus moeten deze banken meer reserves aanhouden en extra onderpand kunnen tonen ten opzichte van hun derivatenpositie. Dit zet banken verder onder druk en maakt ze natuurlijk nog kwetsbaarder voor verliezen op de derivatenportefeuille. Volgens de site Demonocracy bezitten de negen grootste Amerikaanse banken gezamenlijk voor meer dan $200 miljard aan derivaten, een veelvoud van de omvang van de Amerikaanse economie (uitgedrukt in BBP).

4. Waarschuwing van LEAP/E2020

De betaalde nieuwssite LEAP2020.eu heeft een 'red alert' uitgegeven voor de tweede helft van dit jaar. Deze waarschuwing moet worden gezien als een economsiche weersvoorspelling, dus het kan altijd nog anders lopen. Wel weet LEAP2020.eu ons te vertellen dat ze sinds 2006 nog niet eerder de samenkomst van zoveel fundamentele problemen heeft gezien (economisch, financieel, geopolitiek). LEAP2020.eu ziet september en oktober als de maanden waarin we erg op moeten letten.

5. Toenemend pessimisme

Een peiling onder de CEO's van verschillende bedrijven wees uit dat slechts 20% van hen vertrouwen had in een herstel van de wereldwijde economie in de komende 12 maanden. Een veel grotere groep van 48% was van mening dat de wereldwijde economie komend jaar juist zal verslechteren.

6. Spanje

Volgens Economic Collapse Blog is het Spaanse bankwezen een totale nachtmerrie geworden. Er staat enorm veel hypotheekschuld in de boeken, waarvan het onderpand al enkele tientallen procenten in prijs is gezakt. Het verlies zal vroeg of laat genomen moeten worden, maar de vraag is hoe en door wie. Moody's komt niet met oplossingen, maar wel met afwaarderingen. Maar liefst 28 banken kregen een lager rapportcijfer van de kredietbeoordelaar en de rente op Spaanse staatsobligaties blijft onverminderd hoog. Volgens CNBC betaalt de Spaanse overheid nu drie keer zoveel rente op hun nieuwe leningen dan ruim een maand geleden.

7. Italië

De situatie in Italië blijft ook verslechteren, ook al krijgt het nu minder aandacht in de media. Businessweek publiceerde onlangs een artikel waarin ze wijst op het gevaar van een stijgende rente op de gigantische staatsschuld van ruim €1.900 miljard. In de komende twaalf maanden moet Italië voor ongeveer €400 miljard aan staatsschuld herfinancieren, waarvoor het waarschijnlijk veel meer rente zal moeten bieden. Daaaast is er in de afgelopen maanden een kapitaalvlucht van een paar honderd miljard euro op gang gekomen, is de economie al drie kwartalen op rij aan het krimpen en neemt de werkloosheid (vooral onder jongeren) toe.

8. Griekenland

In Griekenland gaat het nog steeds niet goed, want de economie is in de afgelopen vier jaar met bijna 25% gekrompen en de werkloosheid staat inmiddels boven de 20% (boven de 50% onder jongeren). Een nieuwe 'bailout' is niet uit te sluiten, zo berichtte de Guardian onlangs.

9. Cyprus

Het eiland Cyprus kan het hoofd ook niet meer boven water houden. De noodlening die het land moest aanvragen was in absolute termen niet zo groot, maar had in termen van BBP een omvang van bijna de helft van de economie.

10. Duitsland

De Duitse bondskanselier Angela Merkel blijft terecht wijzen op naar weg van fiscale discipline binnen Europa. Het is niet meer dan logisch dat overheden eraan gewend raken om niet meer geld uit te geven dan er via belastingen binnen komt. Dat is een vereiste voor een duurzaam Europa, hoe vervelend het voor politici en socialisten ook mag zijn. Merkel weigert een makkelijke oplossing waarin Eurobonds worden gebruikt om de lasten van de 'probleemlanden' op de schouders van de sterkere economieen te leggen. Economic Collapse Blog concludeert aan de hand van het standpunt van Merkel dat er geen snelle oplossing komt voor de Europese schuldencrisis en dat de bezuinigingen de economische groei verder onder druk zullen zetten.

11. 'Bankruns'

Het is niet te ontkennen dat er in verschillende Zuid-Europese landen meer geld dan normaal van de bankrekeningen wordt gehaald. Mensen twijfelen aan de veiligheid van hun spaargeld op de bank en besluiten het over te plaatsen naar andere banken in landen die er minder slecht voor staan of besluiten het thuis op te bergen. Hoe dan ook, een uitstroom van spaartegoeden zet de banken in deze zwakkere eurolanden verder onder druk.

12. Voorbereidingen voor worst-case scenario

Visa Europe is er niet van verzekerd dat de eurozone intact blijft. Hoe kwetsbaar de eurozone echt is valt nog te bezien, maar in elk geval vindt het bedrijf het noodzakelijk om alvast scenarios uit te werken voor een rampscenario waarin de muntunie uit elkaar valt.

13. Wereldwijd neemt de leenbehoefte af

Volgens de Bank of Inteational Settlements (BIS) is de leenbehoefte wereldwijd teruggevallen tot het laagste niveau sinds de uitbraak van de financiële crisis in 2008. Een afnemende leenbehoefte zorgt ervoor dat er minder geld in circulatie wordt gebracht. Als men tegelijkertijd wel blijft sparen en aflossen betekent dat deflatoire druk op de wereldwijde economie.

14. Cyberaanvallen op zakelijke bankrekeningen

Hackers hebben onlangs met succes een aantal bankrekeningen van zakelijke gebruikers geplunderd. De schade is geschat op €60 miljoen. Op zich heeft een gebeurtenis als deze niet direct invloed op de economische crisis, maar het geeft wel een deuk aan het vertrouwen wat klanten in banken hebben. Banken moeten veilig zijn en dit soort slecht nieuws komt dan ook op een ongelukkig moment.

15. Amerikaanse steden gaan bankroet

In Amerika worden de problemen van de overheid gemaskeerd via de geldpers van de Federal Reserve. Steden en staten in de VS hebben dat gemak niet en moeten bezuinigen. Dat het in Califoie slecht gaat was al bekend, maar deze week kwam ook het bericht naar buiten dat de stad Stockton faillisement heeft aangevraagd. Obligatiehouders zullen hun verlies moeten nemen en ook de verworven rechten en salarisuitkering van de ambtenaren zal op losse schroeven komen te staan. Economic Collapse Blog verwacht dat na Stockton verschillende andere steden zullen volgen.

16. 'Obamacare'

Het Economic Collapse Blog verwacht dat de hervormingen van de gezondsheidszorg in de VS zullen leiden tot een toenemende lastendruk voor ondeemers. Het MKB zal als gevolg van de nieuwe wetgeving personeel moeten ontslaan, omdat de kosten voor het nieuwe zorgstelsel hoger zullen uitvallen voor werkgevers. Dat 'Obamacare' er nu werkelijk gaat komen zal ertoe leiden dat ondeemers nu voor een moeilijk besluit komen te staan.

17. De Amerikaanse verkiezingen

Volgens Foxnews zal Obama een 'leger' van duizenden advocaten verzamelen om alle conflicten en discussies over de procedures en resultaten van de verkiezingen op te lossen. Blijkbaar verwacht men een nek-aan-nek race tijdens de verkiezingen tussen Obama en Romney en wil men voorkomen dat er een soortgelijke impasse ontstaat als in 2000. Een aantal stemmen moest toen opnieuw geteld worden om uitsluitsel te kunnen geven. Uiteindelijk bleek Al Gore meer stemmen te hebben gekregen, maar door het districtenstelsel werd Bush jr. toen toch geselecteerd als president.

Volgens het Economic Collapse Blog zal een dergelijke impasse anno 2012 kunnen resulteren in sociale onrust, dat snel kan excaleren bij het uitblijven van duidelijkheid. Interessant is een recent optreden van vice-president Joe Biden, waarin hij zei dat er nu al sprake is van een ''depressie voor miljoenen en miljoenen Amerikanen''. Waarvan akte…

Relatief veel bankencrises beginnen in de tweede helft van het jaar. Vooral september springt er bovenuit.

• We affirm that it is imperative to break the vicious circle between banks and sovereigns. The Commission will present Proposals on the basis of Article 127(6) for a single supervisory mechanism shortly. We ask the Council to consider these Proposals as a matter of urgency by the end of 2012. When an effective single supervisory mechanism is established, involving the ECB, for banks in the euro area the ESM could, following a regular decision, have the possibility to recapitalize banks directly.This would rely on appropriate conditionality, including compliance with state aid rules, which should be institutionspecific, sector-specific or economy-wide and would be formalised in a Memorandum of Understanding. The Eurogroup will examine the situation of the Irish financial sector with the view of further improving the sustainability of the well-performing adjustment programme. Similar cases will be treated equally.

• We urge the rapid conclusion of the Memorandum of Understanding attached to the financial support to Spain for recapitalisation of its banking sector. We reaffirm that the financial assistance will be provided by the EFSF until the ESM becomes available, and that it will then be transferred to the ESM, without gaining seniority status.

• We affirm our strong commitment to do what is necessary to ensure the financial stability of the euro area, in particular by using the existing EFSF/ESM instruments in a flexible and efficient manner in order to stabilise markets for Member States respecting their Country Specific Recommendations and their other commitments including their respective timelines, under the European Semester, the Stability and Growth Pact and the Macroeconomic Imbalances Procedure. These conditions should be reflected in a Memorandum of Understanding. We welcome that the ECB has agreed to serve as an agent to EFSF/ESM in conducting market operations in an effective and efficient manner.

• We task the Eurogroup to implement these decisions by 9 July 2012.

Gemakshalve een korte samenvatting van de besluiten via een rondje Nederlandse media:

NU.nl schrijft: Italië en Spanje hebben de Europese landen donderdag onder druk gezet op de EU-top door nog niet in te stemmen met de afspraken voor meer groei en banen in Europa. Dit bleek donderdag na een persconferentie van EU-president Herman van Rompuy in Brussel. Er is in Europa overeenstemming voor het beschikbaar stellen van 120 miljard euro voor het groeipact, maar de plannen worden vooralsnog tegen gehouden door Italie en Spanje.

Herkapitalisering banken Onder de maatregelen valt een directe herkapitalisering van banken in de eurozone met een zwakke balans en potentieel toegang voor eurolanden die nog geen steun ontvangen tot steunfondsen.

Leningen ESM geen seniore status Tevens kwamen de regeringsleiders overeen dat het European Stability Mechanism (ESM) niet de seniore status krijgt als het leningen van zwakke Spaanse banken oveeemt. Spanje krijgt op termijn de gelegenheid slechte leningen van zijn balans te halen.

Op het moment dat de markten hoorden dat de preferente status werd ingetrokken reageerde de markt als volgt:

De Volkskrant noteerde de conclusie van premier Rutte: Premier Mark Rutte bestempelde het als een logische stap. 'Pas als er bankentoezicht is en we weten hoe banken er voorstaan, en als er een aanvraag is gedaan, pas dan is het denkbaar dat banken via het fonds direct kapitaal kunnen krijgen.' Bovendien is deze zogeheten herkapitalisatie aan strenge voorwaarden verbonden, aldus Rutte.

Door banken direct uit de noodfonds te financieren, wordt de lening niet opgeteld bij de staatsschuld van het betreffende land. En daardoor hoeft het land niet aan strenge hervormings- en bezuinigingsvoorwaarden te voldoen.

Via het FD lezen we over de 'geslaagde' Spaanse en Italiaanse inzet: Premier Mario Monti van Italië heeft de collega's onder grote druk gezet om met maatregelen voor Spanje en Italië te komen. Hij en de Spaanse premier Mariano Rajoy wilden niet instemmen met het groeipact voordat er concessies zouden komen om hun financiële problemen op korte termijn op te lossen. Monti zei na afloop dat het onderhandelingsproces 'heftig' was. 'Maar de uitkomst is goed.'

De regeringsleiders hebben EU-voorzitter Van Rompuy gevraagd verder aan de slag te gaan met de bouwstenen voor een beter werkende muntunie. Inhoudelijk hebben ze nog niet ingestemd met het masterplan, maar Van Rompuy mag op basis van dat voorstel wel in oktober met een concreet plan komen. Van Rompuy zal dit plan voor de toekomst van de muntunie uitwerken in nauw overleg met de lidstaten en met raadpleging van het Europees Parlement.

Samenvattend: er is besloten dat banken – zodra er een toezichthouder is – direct steun krijgen vanuit het ESM. Zodoende stijgen de staatsschulden niet. Of dit alleen betrekking heeft op Spaanse banken of alle banken? Geen idee. Datzelfde geldt voor het herroepen van de preferente status van het ESM. Indien het ESM obligaties opkoopt, en het gaat alsnog mis en er moet afgestempeld worden, dan gaat het ESM niet voordringen in de rij. Dat is iets waar beleggers niets van willen weten. Zij stappen dan uit de markt.

Hoe dan ook geldt dat kapitaalbeleggingen in probleembanken via het ESM voor rekening van alle Europese belastingbetalers komt te liggen. Hoe dit door de nieuwe toezichthouder wordt geregeld? Onduidelijk; er is nog geen echte toezichthouder (op het EBA na maar). Het Europese noodfonds gaat ook zonder dat er strenge voorwaarden worden gesteld obligaties van Spanje en Italië kopen. Dat laatste is wat mij betreft een duidelijk signaal. De ECB wordt buiten de noodsteun gelaten. De politiek heeft een probleem en moet dat zelf zien op te lossen, de geldpers is daar geen onderdeel van (en dat is maar goed ook).

Het politieke gekissebis tussen Merkel en met name Monti en Rajoy is toch wel erg typisch kleutergedrag van de perifere regeringsleiders. Als wij ons zin niet krijgen, komt er geen akkoord. Wij willen niet orde op zaken stellen en we willen geld zien en dus ondertekenen we het voorgenomen Groeipact niet. Wie de plannen van dat groeipact leest (zie hier bij Spiegel) weet dat het een druppel op een gloeiende plaat is. Er wordt iets gedaan, maar dat gaat de crisis hooguit verzachten, niet oplossen.

Conclusie? Als ik de genoemen maatregelen optel is er zo goed als niets besloten. Nou ja, het is geneuzel in de marge. Directe hulp aan Spaanse banken buiten de Spaanse overheid is er besloten, maar of dat nou echt iets verandert aan de onhoudbaarheid van het financiële stelsel? Nee, niet echt. De hulp was al bekend. Het Groeipact is een wassen neus; de aankopen van Spaans en Italiaans schuldpapier via het EFSF/ESM verzacht de pijn, maar lost ook niets op (alleen hervormingen en bezuinigingen doen dat) en het Europese bankenprobleem blijft bestaan. Men heeft hooguit een stap in de richting gezet van een bankenunie. Op de naar de volgende “top der toppen”!

Den Haag en beurzen blij met Europees bankentoezicht (NU.nl)

Concessies Merkel en Rutte aan Spanje en Italië (FD)

'Mensen met schulden niet serieus genomen' (NU.nl)

Wat hebben Spanje en Italië nu eigenlijk gewonnen? (Volkskrant)

Europa wordt het eens over gezamenlijk bankentoezicht (Volkskrant)

De sfeer was niet erg vriendelijk. Maar goed, wat wil je met een stel kleuters die hun zin niet krijgen?

JP Morgan's Battle Royale: verliezen naar $9 miljard Via Teri Buhl.com: Banking competitors are trying to lure away top talent at JP Morgan by highlighting the recent prop trading losses are likely to affect bonuses and Jamie Dimon isn’t being honest about how bad the loss will be. On July 13th the banking giant will announce 2nd quarter eaings and a real-time number is expected on how many billions net income gets wacked with because the London whale trade has been wound down or they’re willing to admit how bad the wind down will be. Last week Mark DeCambre at the New York Post wrote his JPM sources expect the loss to be between $4-6 billion – JPM’s estimate in May was only $2bn. But I heard this week JPM managing directors are being told it’s more. To the tune of $9 billion – Ouch!

Wordt ongetwijfeld vervolgt!

JP Morgan Managers Being Told Trade Loss is $9 Billion (Teri Buhl)

In ander nieuws:

Het Amerikaans Hooggerechtshof heeft zich uitgesproken over “Obamacare”. Dat heeft geresulteerd in een 'overwinning' voor Obama. Of daarmee zijn herverkiezing zekerder is geworden? Niet bepaald, de weerstand is enorm. Jesse, van Jesse's Café Américain schreef er zijn bevindingen over en dat is erg verfrissend in de zin dat hij in gaat op het bredere plaatje van de beslissing van de hoge rechters.

Hilarisch. Fraude en manipulatie van Libor? De Britse Bankiersvereniging BBA zegt dat zij geschokt zijn..

The British Bankers Association Is “Shocked”, “Shocked” That Lie-Bor Manipulation Is Going On In Here (Zero Hedge)

Een professor en bankier die zich uitlaat over de apotheose van de kredietcrisis (een beetje kort door de bocht, dat wel).

Will All the Money Printing Lead to Hyperinflation? (CNBC)

Tot slot. Via de Onion (van 22 oktober 2008), satire op zijn best!!

Dollar Bill On Floor Sends Wall Street Into Frenzy

NEW YORK—Wall Street investors experienced a sudden surge in optimism Tuesday when, after six tumultuous weeks that saw record drops in the Dow Jones industrial average, a $1 bill was spotted on the floor of the New York Stock Exchange.

The dollar bill was discovered in the northwest coer of the trading floor at approximately 12:05 p.m., and its condition was reported as “crinkled, but real.” Word of the tangible denomination of U.S. currency spread quickly across the NYSE, sending traders into a frenzied rush of shouting, arm-flailing, hooting, hollering, and, according to eyewitnesses, at least one dog pile.

“With credit frozen and the commercial paper market poised on the brink of collapse, this is the most promising development I've seen on Wall Street in months,” said floor trader Tim Formato, one of hundreds who gathered around the $1 bill and excitedly called their clients to inform them that they were looking at actual U.S. tender. “I think I touched it.”

According to witnesses, the trading floor was soon abuzz with energy, as traders pointed at the dollar and repeatedly shouted “Look!” and “Money!” A proposal to divide the $1 note into 1,300 equal pieces and distribute them amongst investors was considered, but ultimately rejected. Early reports estimate the dollar may have passed through as many as 65 hands before disappearing in the late afteoon.

The bill's absence, however, did not deter the growing enthusiasm from those on the trading floor. By 2:15 p.m., more than 60,000 shares had been purchased in the new publicly traded asset, DLR, after brokers placed a flurry of calls advising their investors to buy into the booming single-dollar market.

By the close of day, economists were estimating the dollar bill's net worth at just under $270 million.

“We couldn't be in a better situation right now,” trader Patrick Kady said. “Unless of course it had been a euro.”

However, some financial advisers are waing against the rampant speculation the dollar has caused on Wall Street. Many have cautioned investors not to make rash decisions, such as liquidating all their low-risk govement bonds in order to sniff the green paper bill for just a minute.

“I bet it smells like rose petals,” mutual funds specialist Ken Stoute said. “My friend's friend Tim Formato? He's on the board at Westminster Securities and he says he touched it. He said it was warm and soft and wonderful. He said he knows where it is now, and I can put in an option on seeing it tomorrow for only $85.”

Since the appearance of the dollar, the Dow has spiked an impressive 993 points—its largest gain ever. Initial numbers are showing the most sizable rises in technology stocks, a trend some are attributing to Microsoft's CFO Chris Liddell, who toured the trading floor Tuesday moing with the bill stuck to his left shoe.

Om het gebruik van de Chinese yuan te stimuleren zullen er ook joint ventures voor de aandelenbeurzen van Hong Kong, Shenzhen en Shanghai opgezet worden. Verder komen er nieuwe exchange traded funds (ETF's), die het voor buitenlandse beleggers makkelijker moeten maken om rechtstreeks in deze financiële markten te beleggen met de Chinese yuan.

De handel in Chinese yuan in Hong Kong heeft de afgelopen jaren een grote vlucht genomen. Sinds 2010 alleen ging de totale hoeveelheid transacties in de Chinese valuta al vier keer over de kop, zo schrijft Chinadaily op basis van data die de Hong Kong Monetary Authority in februari publiceerde. Afgelopen jaar hebben de banken in Hong Kong in 2011 gezamenlijk voor 1,91 biljoen yuan (omgerekend €240 miljard) aan transacties uitgevoerd. In 2010 was de omvang van alle transacties in yuan bij elkaar nog maar 369,2 miljard yen. De Chinese munt wordt nog relatief weinig gebruikt in inteationale handel, want volgens de Chinese centrale bank werd in 2011 slechts 9% van alle import en export afgerekend in de Chinese munteenheid. Door dit soort samenwerkingsverbanden wil China haar munt meer naar voren schuiven op het wereldwijde toneel.

ETF's

Door de handel in yuan op de financiële markt van Hong Kong te stimuleren denkt China dit percentage verder op te kunnen krikken. De komst van nieuwe ETF's die de aandelenkoersen op de beurs in Hong Kong volgen en die verhandeld worden in Chinese yuan moeten nieuwe beleggers aantrekken. Toch verwachten analisten niet dat de nieuwe ETF's de beurs van Hong Kong meteen zullen ondersteunen, want daarvoor moet er ook een breed gedragen positief sentiment zijn onder de beleggers. Tse Kwok-leung, onderzoeker en econoom bij de Bank of China in Hong Kong, verklaarde tegenover Chinadaily dat de aandelenmarkten op dit moment in een neergaande fase zitten als gevolg van een zwakkere wereldeconomie. De aandelenkoersen zullen volgens hem pas echt gaan opveren als het in de reële economie ook beter gaat. Verder maakte hij duidelijk dat de verschillende nieuwe ETF's op basis van de aandelenindices en China en Hong Kong erg interessant zijn voor beleggers in beide markten, omdat ze op een eenvoudige wijze directe toegang verschaffen tot elkaars beurzen.

Vice-president Xi Jinping van China in gezelschap met Leung Chun-ying en Donald Tsang in het Chinese Nationale Museum (Bron: China News Service, via Chinadaily)

De actuele prijzen van goud en zilver zijn respectievelijk $1567,20 en $26,77 per troy ounce, een daling van ruim 0,6 procent ten opzichte van het niveau van gisteren. In euro's rekent men op het moment van schrijven €1261 voor een troy ounce goud en €21,65 voor dat gewicht in zilver. De laatste maanden valt ons op dat vooral zilver het matig doet, want de zilver:goud ratio is sinds eind februari opgelopen van 48:1 naar een niveau van ruim 58:1 nu. Wie zijn goud inwisselt voor zilver krijgt vandaag de dag 20% meer zilver terug dan eind februari. Zoomen we wat verder uit, dan zien we dat de zilver:goud ratio in de afgelopen vijf jaar al toppen heeft gezien van boven de 80:1 en een bodem van 32:1.

Woensdagochtend leek het erop dat de goud en zilver voor de 3e dag op rij zouden weg bewegen van de inteationale beurskoersen. De edelmetalen maakte echter een kleine inhaalslag maar de winsten blijven gematigd en zilver noteert wederom een verlies. Uit het dagelijkse rapport van Nederlandse beurzen bleek dat de handel erg dun was, waarschijnlijk was dit voor goud en zilver ook het geval maar veerden beide edelmetalen aan het begin van de Amerikaanse handel op. Het lijkt erop dat de goud, zilver en –aandelenmarkt al een nietszeggende uitkomst van de EU-top hebben ingecalculeerd. De uitkomst kan daarom alleen maar meevallen en handelaren spelen daar nu op in.

De euro moest gisteren wat inleveren tegenover de dollar, hierdoor is de winst voor goud en het verlies voor zilver respectievelijk groter en kleiner. De prijs van ruwe olie steeg lichtjes vandaag, dit is over het algemeen een positief signaal.

Op de korte termijn is het aannemelijk dat de goudprijs voorlopig geen grote bewegingen gaat maken, over de periode van afgelopen 30 dagen is de goudprijs dan ook onveranderd. “We zitten nu in een zomerse periode waarin weinig actie zal ondeomen worden door de beleidsmakers in de drie sleutelmarkten, namelijk Europa, de VS en China.” Aldus Daniel Brebner, verantwoordelijk voor het onderzoek naar metalen bij de Deutsche Bank, tegenover BullionVault.

Voor de lange termijn blijft het vooruitzicht positief, zo werd vandaag maar weer eens bevestigd door analisten van zakenbank Merrill Lynch: “Naar onze mening blijft goud in een bull markt.” De verwachting van de analisten is dat de goudprijs naar $1700 zal gaan, vervolgens weerstand op zowel het $1800 als $1900/$1925 niveau zal zien en uiteindelijk richting het gebied van de $2100 a $2300 per troy ounce moet gaan.

Zilver:goud ratio loopt de laatste maanden weer flink op (Bron: Goldprice.org)

Goudprijs in USD op donderdagochtend (Bron: Goldprice.org)

Goudprijs in USD op donderdagochtend (Bron: Goldprice.org)

Met de munt van 1 ton heeft de Australische Perth Mint haar Canadese tegenhanger overtroffen. Zij hadden al vijf jaar het record in handen met de gouden Maple Leaf muntstukken met een gewicht van 100 kilogram en een zuiverheid van 99,99% goud. De Perth Mint verklaarde tegenover een verslaggever van CNBC dat het een grote uitdaging was om een munt van deze omvang te produceren en dat alle expertise en talent van het personeel eraan te pas kwam om tot dit eindresultaat te komen.

De 1 ton gouden munt weegt om precies te zijn 1012 kilogram, een afwijking van slechts 1,2%. Bij een muntstuk van 1 troy ounce goud zou een dergelijke afwijking niet veel invloed hebben op de waarde, maar met een verschil van 12 kilogram praten we al over een bedrag van ruim €480.000! De munt heeft een diameter van 80 centimeter en een dikte van 13 centimeter. De intrinsieke waarde van de totale munt is bij de huidige spotprijs €40,22 miljoen, maar wie de munt wil kopen zal wat meer geld moeten meebrengen om de kosten van de ontwikkeling en productie te dekken.

Het afbeelden van een kangaroe op de voorzijde van de munt was volgens de mensen van de Perth Mint een logische keus. Het dier wordt geassocieerd met Australie en staat al 25 jaar op de gouden 1 kilo muntstukken van de Australische munt. Volgens Makeila Ellis van de Perth Mint is de 1 ton zware gouden munt te koop voor een prijs die zowel de intrinsieke waarde als de kosten voor ontwikkeling en productie dekt. De voorwaarden waaronder de munt verkocht zal worden moeten dan ook eerst onderhandeld worden, zo verklaarde Ellis.

De goudmarkt is de laatste maanden relatief rustig. Dat is niet alleen te niet alleen aan de kwakkelende goudprijs, maar ook aan de verkoopcijfers van de Perth Mint. Ellis van de Perth Mint vertelde de correspondent van CNBC dat er de laatste drie maanden een dip te zien was in de verkoop van gouden munten vergeleken met diezelfde periode vorig jaar.

De Perth Mint heeft een record in handen met de 1012 kilo zware munt

De 1 ton zware gouden munt met de afbeelding van een kangaroe op de voorkant

De makers van de 1 ton gouden munt met het certificaat van Guinness World Records (Bron: CNBC)

De goudprijs is op dit moment weer terug bij het niveau van $1550 dat we eind mei voor het laatst hebben gezien, maar doordat de euro nu zwakker staat tegenover de dollar is de goudprijs uitgedrukt in euro's nog wel een paar tientjes hoger dan een maand geleden. De zilvermarkt ligt er zwak bij, want na de daling van 29 februari is de prijs eigenlijk alleen maar verder weggezakt. We naderen nu een belangrijke psychologische grens van $26, want dit niveau is in de afgelopen twee jaar al vier keer getest en heeft telkens stand gehouden. Als de koers door de $26 zakt kan dat een nieuwe verkoopgolf uitlokken, vanwege technische verkopen en verkopen van posities met een stop-loss niveau dat de afgelopen twee jaar veilig leek te zijn.

Zilverprijs opnieuw richting de $26..

Vanuit Amerika en Europa komt er weinig richtinggevend nieuws. De Amerikaanse economie blijft volgens de statistieken kwakkelen, terwijl de Federal Reserve vooralsnog terughoudend is geweest met grootschalige stimuleringsprogramma's. De 'QE3' waar men regelmatig naar verwijst is nog niet gekomen en de verlenging van 'Operation Twist' was voor de financiële markten ook geen reden om massaal goud te kopen. In Europa stuurt men aan op hervormingen in de 'probleemlanden', een proces dat waarschijnlijk enkele jaren in beslag zal nemen.

De olieprijs zakt ondertussen verder weg, wat erop kan wijzen dat de verwachtingen voor toekomstige economische groei door beleggers naar beneden zijn bijgesteld. De WTI olie werd 2,55% goedkoper en staat nu op $78,50. De Brent olie werd 1,68% goedkoper, een vat van 159 liter kost nu $91,96. De aanhoudende schuldencrisis in Europa zet de euro verder onder druk, de munt is nu iets meer dan $1,24 waard.

Volgens Reuters was het handelsvolume op de goudmarkt vandaag beperkt, namelijk 30% beneden het 30-daags gemiddelde. Verder schrijft Reuters dat de zwakke Indiase roepie de vraag naar fysiek goud drukt, wat ook een neerwaartse druk kan geven op de wereldwijde goudmarkt. Tegelijkertijd zien we dat centrale banken nog steeds goud aan hun reserves blijven toevoegen, een signaal dat de belegger gerust moet stellen. Centrale banken kopen goud om zich te beschermen tegen een grote valutacrisis en laten met hun aankopen zien dat ze goud tegen de huidige prijzen nog steeds koopwaardig vinden. Rusland kocht in de maand mei 15,5 ton goud, terwijl Turkije ook een aanzienlijke hoeveelheid van 5,7 ton aan haar goudreserve toevoegde. Van Kazachstan weten we dat ze nog enkele tientallen tonnen aan fysiek goud wil kopen en ook China zal ondertussen haar goudreserve aan het uitbreiden zijn. China is op dit moment één van de grootste goudproducenten, maar is op het inteationale speelveld toch een importeur van het glimmende metaal.

De richting die centrale banken in grote delen van de wereld hebben gekozen laat er geen onduidelijkheid over bestaan. Goud is een bezitting die tegen de huidige prijs koopwaardig is. De dalende spotprijzen op de termijnmarkt zijn in dat licht bezien juist goede momenten om wat bij te kopen, maar niemand kan uitsluiten dat de prijzen van goud en zilver nog wat verder omlaag zullen gaan en een nog mooier instapmoment verschaffen.

Eerste Kamer stemt voor noodfonds ESM Ik vermoed dat er onder de lezers de nodige tegenstanders zijn van het ESM; maar laat ik nogmaals benadrukken dat indien ik als volksvertegenwoordiger had moeten stemmen, ik ja gestemd zou hebben. Waarom? In ieder geval niet omdat ik vind dat het ESM nu zo'n briljante uitvinding is. Het ESM is eigenlijk het resultaat van politieke incompetentie, een testimonium paupertatis. Zolang de politiek in heel Europa meer blijft uitgeven dan er binnenkomt, dan zijn dit soort noodinstituties nodig ter illustratie van het veel te grote gat in de politieke hand. Een gat die zij maar niet willen dichten. Laat ik dat voorop stellen.

Ik zie het ESM als strikt noodzakelijk om de doodeenvoudige reden dat als het er niet komt, Zuid-Europa heel Noord-Europa zal meeslepen in een acuut faillissement. Nu zijn er mensen die voor faillissement (of “collapse”) pleiten, maar die gaan eraan voorbij dat er een financiële nooduitgang bestaat. En waarom je eigen ruiten ingooien als dat niet nodig is? De exit is gevonden met de herwaardering van de nationale goudreserves die het mogelijk maakt om het financiële stelsel te herkapitaliseren. Het idee van een dergelijke herkapitalisatie is simpel: los staatsobligaties (met tegenpartij risico van belastingbetalers die dat geld niet hebben) af door die te ondervangen met een bezitting zonder tegenpartij risico (goud!).

Het hele punt is dat die herwaardering van goud samenvalt met de val van de dollar – of in ieder geval met het verdwijnen van de status van de dollar als wereldreservemunt; niet eerder. Het hele probleem is dat de “macht” van de dollar nogal groot is. En niemand is bereid om actief de dollar aan zijn einde te helpen, want hè, dat zal de Amerikaanse politiek niet echt weten te waarderen.

Deze crisis is zogezegd begonnen met het monopolie op het uitgeven van Amerikaanse schulden als wereldspaarreserve en zal er ook mee eindigen. Tot het zover is, neemt Europa de tijd om de Europese nationale politiek onder budgetcuratele te plaatsen en dat is hard nodig. Dat de politiek nu miljarden geld moet lenen en miljarden moet garanderen is iets dat zij maar niet kunnen uitleggen. Dat is uiteraard eveneens een politiek zwaktebod, maar de bottom-line is dat er zonder ESM geen nooduitgang gevonden wordt.

Hoe je dit ook wendt of keert, wij zitten met zijn allen in Europa in hetzelfde schuitje, of beter gezegd, in een gebouw met maar één nooduitgang. Bovendien is het Europese gebouw gevuld met ontzettend veel rook en spiegels. De vraag rijst, kijkt men door alle politieke rookbommetjes heen, verwijdert men de spiegels om te zien waar die nooduitgang zit, of staart men zich blind in rook, spiegels, en politiek gekissebis? Nog belangrijker: barricadeer je de nooduitgang?

Met het ESM neemt de politiek een niet uit te leggen obstakel, dat in de praktijk gaat afdwingen dat als overheden (en banken) die gebruik maken van de noodsteun zich onderwerpen aan de eis dat zij het budgetrecht terug gaan geven aan de belastingbetaler. Het ESM voorkomt dat overheden in perifeer Europa, het minder insolvabele Noord-Europa meesleurt in een onordelijk faillissement. Het ESM is niets minder dan een noodgreep binnen de context van het huidige financiële stelsel die als instrument twee zaken afdwingt: gaten in de handen van politici worden ermee dicht getimmerd terwijl het tegelijkertijd voorkomt dat de financieel-economische ruiten van alle Europeanen worden ingegooid.

Nog een element waarom ik het probleem van het ESM niet zie: het ESM voorkomt dat de ECB op het sociale contract dat zij met de Europeaan heeft, failleert. Wanneer ik belangen afweeg dan kies ik altijd het onpartijdige contract dat ik heb met de ECB. Dat contract staat tenminste ergens voor: prijsstabiliteit voor mijn kleine levensbehoeften. Ter verduidelijking van die laatste opmerking: ik spaar niet bij de bank, of in euro's; daarvoor bestaat een veel beter alteatief..

Over de waarde van ons schuldcontract met de Nederlandse politiek gesproken, kredietbeoordelaar Fitch kent het schuldcontract van de namens-de-Nederlandse-belastingbetaler-komma-wij-hebben-een-perma-gat-in-ons-hand-politici nog steeds een triple A-status toe.

Fitch heeft het oordeel over de kredietwaardigheid van Nederland op AAA gehouden, met een stabiel vooruitzicht. Het bureau toont zich tevreden met het begrotingsakkoord van de Kunduz-coalitie. De dreiging in april met een verlaging naar triple-A met een negatief vooruitzicht was een gevolg van het uitblijven van een begrotingsakkoord tussen de VVD, het CDA en de PVV.Fitch noemt de Nederlandse economie ‘flexibel, divers, hoogwaardig en concurrerend’. Een dramatische verslechtering van de crisis in de eurozone zou echter wel estige negatieve gevolgen hebben voor de Nederlandse economie.

Fitch noemt de Nederlandse planeconomie bestaande uit meer dan 50% overheidsuitgaven, een dagelijks overheidstekort van €90 miljoen, een vastgeroeste huizenmarkt met een torenhoge hypotheekschuld en dalende huizenprijzen, too-big-to-fail systeembanken en een graaiende bestuurlijke elite, “flexibel, divers, hoogwaardig en concurrerend.“

Uh.. ja, en ik kom van Mars, heb daar ruimtevaarttechnologie gestudeerd, heb een ruimtevaartschip gebouwd, ben daarmee naar de aarde gereisd, en ik verblijf op deze mooie planeet om mij dergelijke onzin op de mouw te laten spelden. Nee echt!

Via de NOS: De SP vindt dat de Europese Centrale Bank staatsobligaties moet opkopen van zowel Noord- als Zuid-Europese landen. SP-leider Roemer zei in het Kamerdebat over de Europese top dat de ECB op die manier de werkgelegenheid kan bevorderen. Volgens hem heeft dat meer effect dan het Europese noodfonds. Landen in de problemen, zoals Cyprus, zouden ook door de ECB moeten worden gered.

Pleidooi Door dat pleidooi kwam Roemer onder vuur te liggen van een groot deel van de Kamer. Veel partijen verweten Roemer dat hij op die manier veel macht geeft aan een Europees orgaan, dat niet democratisch wordt gecontroleerd. Ze benadrukten dat Roemer anders juist pleit voor terughoudendheid bij het belangrijk maken van Europa. Roemer zei dat politici moeten oppassen in een “ongelooflijk tempo” allerlei veranderingen aan te brengen. Volgens hem lijken voorstellen om bijvoorbeeld een Europese president te benoemen er te worden doorgedrukt.

Allereerst Roemer. Zoals gisteren Bezemer door mij getypeerd werd als een zacht geld socialist, zo doe ik dat vandaag met Roemer. Iedereen die pleit voor de financiering van onbetaalbare overheidstekorten met de geldpers, stelt voor dat het onpartijdige sociale contract dat de euro heet, opgeblazen wordt zodat de politiek haar fundamentele probleem van een veel te groot gat in de hand, niet hoeft op te lossen.

Zacht geld socialisten failleren zodra het geld van een ander op is. Zacht geld socialisten zullen het ook niet nalaten om op de “integriteit van geld” te failleren.

Als ik vervolgens lees dat Roemer verweten wordt dat hij te veel macht gunt aan een Europees orgaan dat zogenaamd “niet democratisch” wordt gecontroleerd dan denk ik: daar staat weer een schaap onzin te blèren! Snapt men dan echt helemaal niks van geldzaken?

In een sterke column van Ewald Engelen die erg kritisch is ten aanzien van een Europese bankenunie (dat is een fiscale unie via de achterdeur) las ik in zijn slotzin een zelfde boodschap: “Want een ondemocratische euro is het niet waard om te worden gered”.

Een ondemocratische euro is nou net niet waarvan sprake is: de integriteit van de euro is via het mandaat van de ECB – zie dat als grondwet – onpartijdig gemaakt. Een “democratische euro” of een “democratisch gecontroleerde centrale bank” zou betekenen dat de valuta tot in de oneindigheid geprint kan worden. En als iets kan, dan gebeurt dat ook. Immers, om de euro democratisch te maken wordt er een politiek mandaat toegevoegd en dan is het resultaat heel simpel. De geldpers krijgt een politiek mandaat, geniet daarmee plotseling “democratische legitimiteit”, die vervolgens in alle *wijsheid* (uhum..) gestuurd wordt om de euro “democratisch” in te zetten om nog meer van onze toekomst te verkopen om zodoende de contant gemaakte waarde ervan meteen te spenderen. Democratisch gelegitimeerd geld is een socialistische eufemisme voor “zacht geld”; een paradigma dat houdbaar is totdat de toekomst waardeloos is geworden. Het klinkt mooi, maar staat garant om op de lange termijn waardeloos te worden.

Overigens, alle “democratische geld” eufemismen daargelaten; wij hebben bij wijze van meerderheid van stemmen ingestemd met het mandaat van de ECB: haar mandaat heeft wel degelijk democratische legitimiteit; hoe graag zacht geld socialisten ons ook willen doen geloven dat “politiek geld” beter is dan onpartijdig geld.

Domme dieven? Bankiers graaien, bestuurders – privaat of publiek – zijn van de zelfverrijking, priesters zitten aan kleine kinderen, Emile Roemer wil een monetaire coup d'etat plegen en Griekse dieven? Die stelen hele spoorbruggen. Het verval van het 'westerse' moraal kent geen grenzen.

De mannen, werknemers van een bouwbedrijf, hadden een kraan weten te bemachtigen om het gevaarte mee te nemen. De [spoor]brug, nabij de stad Kilkis in het noorden van Griekenland, weegt maar liefst 15 ton en is 15 meter lang en 5 meter breed, zo meldt de Griekse krant Ekathimerini.

Eventjes wat oud-ijzer jatten en verkopen. Dom? Je moet het maar aan durven.. een spoorbrug van 15 meter lang en 5 meter breed. Probeer daar maar eens ongezien mee weg te komen!

Grieken op heterdaad betrapt bij diefstal spoorbrug (NU Zakelijk)

Column Aold Heertje Quote: De opstellers van de opgaven zijn veelal docenten economie. Hun vakinhoudelijke kennis is in het algemeen beduidend lager dan waaraan wij in Nederland gewend waren. Het heeft geen zin hen daarvan een verwijt te maken, want hun lacunes worden verklaard uit de gebrekkige opleiding die zijzelf hebben genoten en hier wringt de schoen.

Er is langzamerhand een hele generatie hoogleraren economie ontstaan die niet meer over overzicht van de economische wetenschap beschikt, hoogstens specialist is op een bepaald onderdeel, de exacte kanten van het vak verwaarloost, geen kennis heeft van de geschiedenis van de economie, de methodologie en van de huidige stand van de wetenschap.

BINGO!!

Heertje: Fouten examen door verschraalde hoogleraren (RTL-Z)

ABN Amro schikt voor 400 miljoen met ex-Fortis Presentatie is alles; het kost €400 miljoen, het “levert” €1,6 miljard aan kekapitaal op: De schikking wordt door ABN Amro meegenomen in de resultaten van het tweede kwartaal. De bank had eerder een voorziening getroffen van 2 miljard euro voor de zaak. Doordat het uiteindelijke bedrag lager uitvalt, verbetert het kekapitaal van de bank met 1,6 miljard euro.

ABN Amro schikt voor 400 miljoen met ex-Fortis (RTL-Z)

Hilarisch!! Oud-Philips CEO Cor Boonstra kreeg van zijn KBC-bankier in Amsterdam een gefingeerd overzicht van zijn beleggingsportefeuille gepresenteerd. De Belgische bankier zou naar verluid als otter hebben zitten zweten toen hij Boonstra om de tuin probeerde te leiden. Hij trachtte Boonstra wijs te maken dat zijn portefeuille aandelen twee keer zoveel waard was. Veel gekker kan je het haast niet verzinnen..

Grappig: DNB waarschuwt voor beleggen in private equity en hedge funds. Misschien moet DNB waarschuwen voor alle beleggingen in tegenpartij risico.. (denk bijvoorbeeld triple A Nederlandse staatsobligaties………)

DNB: wees voorzichtig met beleggen in private equity en hedgefunds (FD)

Tja, als onbetaalbare verworven rechten dreigen te vervallen en de pot met geld minder groot wordt dan rollen – net als bij kleine kinderen die geen snoepjes meer krijgen – de tranen over de wangen..

LIBOR MANIPULATIE met CHOCOLADELETTERS bewezen Het Britse Barclays betaalt voor overduidelijk bewezen manipulatie van de basisrente LIBOR, die als onderdeel van de leenvoorwaarden bepalend is voor enkele honderden biljoenen aan uitstaande leningen en derivatencontracten. Via Reuters:

The CFTC ordered the bank to pay a $200 million penalty, saying it was the largest civil monetary penalty it has ever imposed. Barclays also settled with the U.S. Department of Justice and the UK's Financial Services Authority and will pay fines of $160 million and $92.8 million, respectively.

In totaal bedraagt de boete $450 miljoen; hoeveel Barclays aan deze list en bedrog heeft overgehouden is niet bekend, maar dit zal ongetwijfeld substantieel zijn. FT Alphaville en Zero Hedge lazen de eindrapportage en de sappige e-mails van de betrokken bankiers die de manipulatie van de LIBOR-rente onderling afspraken.

Een quote van een bankier die dondersgoed wist dat dit niet door de beugel kon:

As the U.S. Dollar senior submitter said in October 2008 to his supervisor at the time, “following on from my conversation with you I will reluctantly, gradually and artificially get my libors in line with the rest of the contributors as requested. I disagree with this approach as you are well aware. I will be contributing rates which are nowhere near the clearing rates for unsecured cash and therefore will not be posting honest prices.”

En nog een sappige quote:

iii. On Monday, 13 March 2006, the following email exchange took place:

Trader C: “The big day [has] arrived… My NYK are screaming at me about an unchanged 3m libor. As always, any help wd be greatly appreciated. What do you think you’ll go for 3m?” Submitter: “I am going 90 altho 91 is what I should be posting”. Trader C: “[…] when I retire and write a book about this business your name will be written in golden letters […]”. Submitter: “I would prefer this [to] not be in any book!”

Vooruit nog een quote; onder de begeleidende tekst van FT Alphaville:

For example, on 26 October 2006, an exteal trader made a request for a lower three month US dollar LIBOR submission. The exteal trader stated in an email to Trader G at Barclays “If it comes in unchanged I’m a dead man”. Trader G responded that he would “have a chat”. Barclays’ submission on that day for three month US dollar LIBOR was half a basis point lower than the day before, rather than being unchanged. The exteal trader thanked Trader G for Barclays’ LIBOR submission later that day: “Dude. I owe you big time! Come over one day after work and I’m opening a bottle of Bollinger”.

Dude.. a bottle of Bollinger? Sweet!

Het deed mij denken aan de onderstaande filmscene. Deze bankiers hebben net als de onderstaande heren iets in geschrift vastgelegd waar de hele wereld zich aan kan versmalen:

LIBOR manipulation? Done for you, Big Boy (FT Alphaville)

Barclays in Libor settlement with U.S., UK regulators (Reuters)

Barclays Found To Engage In Massive Libor Manipulation, Gets Wrist-slapped By Coopted Regulators (Zero Hedge)

Overigens vond ik de conclusie van Zero Hedge (bericht hieronder) wel een aardige suggestie bevatten:

Our advice to anyone who had an adjustable rate mortgage in the period between 2005 and today: sue the living feces out of Barclays, and all other banks who crawl out of the woodwork with purported settlements. Because due to their undisputed mark manipulation, it is absolutely safe to say that ARMs, which rely on Libor for interest rate formation, were grossly manipulated by the same idiot traders who left written evidence of their manipulation year after year. Now it is their tu to pay.

Shocking Details Of Barclays Epic Lie-bor Fraud: “Duuuude…Whats Up With Ur Guys 34.5 3m Fix…Tell Him To Get It Up!” (Zero Hedge)

JP Morgan's Battle Royale.. Een aantal updates over de verlieslatende derivatenpositie van JP Morgan. Deze updates volgen naar aanleiding van het bericht vorige week bij CNBC waarin werd gesteld dat JP Morgan de positie voor zo'n 60-70% had teruggebracht, iets dat vrij snel ontkracht werd door FT Alphaville en Zero Hedge. Beide doken de databases in en concluderen dat het debacle bij lange na nog niet over is..

Een quote uit deel 2 uit de analyse van Lisa Pollack:

It’s come down and it’s stayed down. What does that tell us? It tells us that if JPMorgan is exiting its CDX.NA.IG.9 positions, it is likely doing so in a quiet way, negotiating with individual counterparties to get out. From reports late on Tuesday, one of the counterparties might be Boaz Weinstein of Saba Capital. But who knows?

All we know is that there isn’t much in the data to convince us that JPMorgan is out of its disastrous portfolio in a significant way. Not just yet.

[JPM Whale-Watching Tour] Unwind? What unwind? – Part 1 (FT Alphaville)

[JPM Whale-Watching Tour] Unwind? What unwind? – Part 2 (FT Alphaville)

So Much For the 'Epic' JPM 'Whale-Trade' Unwind (Zero Hedge)

Negatieve deposito-rente bij de ECB?? Een heel apart bericht verscheen gisteren bij Bloomberg en ik heb mijn grote twijfels bij de strekking van dit bericht. Bloomberg opent namelijk haar artikel met de zin: European Central Bank President Mario Draghi is contemplating taking interest rates into a twilight zone shunned by the Federal Reserve.

En vervolgt dat 'statement' met:

While cutting ECB rates may boost confidence, stimulate lending and foster growth, it could also involve reducing the bank’s deposit rate to zero or even lower. Once an obstacle for policy makers because it risks hurting the money markets they’re trying to revive, cutting the deposit rate from 0.25 percent is no longer a taboo, two euro-area central bank officials said on June 15.

In het hele artikel ontbreekt elke verwijzing of toelichting wanneer Draghi of de ECB of wie dan op een negatieve depositorente gezinspeeld heeft. De vet gedrukte zin lijkt te suggereren dat er binnen de ECB overwogen wordt om de depositorente op standje negatief te zetten, maar die suggestie wordt m.i. via de zinsopbouw “gespind”.

Het hele artikel is vervolgens gewijd aan een rondgang hoe de markt zou reageren op een dergelijke zet. Nu is het zo dat Europese banken dagelijks zo'n €700-800 miljard aan overtollige reserves stallen bij de ECB tegen een vergoeding van 0,25% en om banken te dwingen om dit geld aan elkaar uit te lenen of juist te lenen aan het MKB zou de ECB – aldus Bloomberg – overwegen die rente te verlagen of negatief te maken. Het hele probleem is dat een dergelijk negatieve prijszetting niet zonder problemen kan plaatsvinden en die worden in het artikel ook aangewezen.

We houden dit in de gaten maar vooralsnog ben ik op zijn zachtst gezegd sceptisch over de juistheid van dit bericht.

Draghi May Enter Twilight Zone Where Fed Fears to Tread (Bloomberg)

Tokkie Alert 2

Francois Hollande ligt zoals de kapitein van de Titanic op ramkoers met een ijsberg.

French Socialist President François Hollande is set to increase the minimum wage by more than inflation [..]. Departing from a tradition of strictly pegging the minimum wage to the consumer-price index, the govement said the Smic, as it is known here, would increase by 2% as of July 1. “We've made that promise, and we've kept it,” French Labor Minister Michel Sapin said Tuesday.

The govement also is preparing to unveil tax increases to make good on its pledge to reduce the budget deficit to 4.5% of yearly output this year and 3% in 2013. The list includes a new tax on dividends, a new top income-tax bracket of 75% for people eaing more than €1 million a year, and increases in the wealth and inheritance taxes.

For 2012, the govement has said it needs to raise an extra €8 billion to offset a decline in tax collection caused by the weaker-than-expected economic growth and achieve the 4.5% budget-deficit target.

De economie laten groeien via hogere belastingtarieven voor rijken en een hoger minimuminkomen is een beproefd economisch recept: het faalt omdat de maatregelen averechts werken. Rijken vertrekken en werklozen worden niet aangenomen of ontslagen. Resultaat? Minder belastinginkomsten en hogere uitgaven ten behoeve van uitkeringen.

Gelukkig lopen er ook nog Fransen rond die het wel begrijpen. Ondeemer Vronski trekt de juiste conclusie ten aanzien van het beleid van Fransje Hollande:

In particular, Mr. Vronski, whose company exports 90% of its output, blasted Mr. Hollande's plan to reverse measures adopted by the previous center-right govement that would have funded a cut in payroll levies with a sales-tax increase. Ervor, he said, has delayed plans to expand production until it has better visibility over the govement's tax measures. “If somebody is drowning, you don't put more weight on his shoulders, you send him a lifesaver,” he said.

Zodra Hollande de ijsberg heeft geraakt, dan zal Europa hem geen reddingsboei kunnen toewerpen. Als hij zinkt, dan krijgt hij de deksel op de neus.

France to Lift Minimum Wage in Bid to Rev Up Economy (Wall Street Joual)

Cybercriminelen stelen digitaal geld.. Eerst was er het wapen, vervolgens het schild. Dat heeft voormalig president Clinton ooit eens gezegd bij zijn David Dimbleby lezing in Groot-Brittannië. Zo werkt dat ook met inteet: als eerste is er een virus of een code die in een andere computer kan inbreken, en als reactie wordt er een schuld ontwikkeld.

Inteetbeveiligingsbedrijf McAfee en Guardian Analytics hebben een 60-tal servers ontdekt die via een code probeerden in te breken op bankrekeningen van vermogende particulieren en bedrijven met de nodige digitale getalletjes erop. Doel? Het illegaal overboeken van grote sommen geld. Een uitleg van Sky News:

En tot slot via 4closurefraud de Executive Summary van McAfee en Guardian Analytics:

Executive Summary

McAfee and Guardian Analytics have uncovered a highly sophisticated, global financial services fraud campaign that has reached the American banking system. As this research study goes to press, we are working actively with inteational law enforcement organizations to shut down these attacks.

Unlike standard SpyEye and Zeus attacks that typically feature live (manual) interventions, we have discovered at least a dozen groups now using server-side components and heavy automation. The fraudsters’ objective in these attacks is to siphon large amounts from high balance accounts, hence the name chosen for this research: Operation High Roller.

With no human participation required, each attack moves quickly and scales neatly. This operation combines an insider level of understanding of banking transaction systems with both custom and off the shelf malicious code and appears to be worthy of the term “organized crime.”

This study found 60 servers processing thousands of attempted thefts from high-value commercial accounts and some high net worth individuals. As the attack shifted emphasis from consumers to businesses, mule business accounts allowed attempted transfers averaging in the thousands of Euros, with some transfers as high as €100,000 (US$130,000)1. Three distinct attack strategies have emerged as the targets have expanded from the European Union, to Latin America, to the United States.

Debunking the popular wisdom that only big banks are affected, the research documents attacks at every class of financial institution: credit union, large global bank, and regional bank. So far, we estimate the criminals have attempted at least €60 million (US$78 million) in fraudulent transfers from accounts at 60 or more financial institutions (FIs). If all of the attempted fraud campaigns were as successful as the Netherlands example we describe in this report, the total attempted fraud could be as high as €2 billion.

Report – Dissecting Operation High Roller | Massive Cyber Attack in USA, Europe and Latin America Siphons $2.5 Billion From Banks (4closurefraud)

Analyse: Bruce Krasting Zoals altijd erg informerend, Bruce Krasting over de problemen in het Amerikaanse en Europese bankwezen. De strekking van die problemen is eenvoudig. Banken komen kekapitaal tekort, bij wijze van automatisme stoten bankiers hun hoofd aan het plafond van wat zij maximaal kunnen uitlenen, lopen provisies en andere inkomsten mis, en dus proberen bankiers reeds verstrekte leningen (activa) te verkopen. Wat gebeurt er wanneer banken dat tegelijkertijd doen? Het aanbod stijgt, de vraag neemt af en de prijs daalt. Let wel, bankiers hebben met andermans geld belegd..

Passing The Trash – Again (Bruce Krasting; Zero Hedge)

Roubini vol lof over de kansen op een Europese depressie en een nieuw Kreditanstalt Heerlijke doom! Roubini waarschuwt voor catastrofale gevolgen bij het uitblijven van een Europese oplossing van de steeds meer insolvabele periferie. Eén quote, de rest van de opmerkingen van deze eveneens zacht geld socialist kunt u bij Zero Hedge erop nalezen..

Roubini on the persistency of real economy slowdown: “It’s not just a slowdown…The recession will become a depression. Output has fallen from the peak 15% in Greece. The same thing in Spain…This could become like Japan, but worse. Japan did not have a sovereign debt crisis because it was a net creditor country. But all of these countries are net debtors. They would be lucky to end up in stagnation like Japan. It’s getting worse, there’s already a sovereign debt crisis, a banking crisis, a balance of payment crisis, an economic crisis and all of those things together are getting worse.”

Roubini Confident Europe's Bo Again Virgins Will Not Satisfy Germany (Zero Hedge)

Congrescommissie steunt Ron Paul's wet voor een onafhankelijke audit van de Fed Ik jat Chris Powell's inleiding maar even want het wordt wat veel allemaal. Via GATA:

Dear Friend of GATA and Gold:

Reason magazine reports that U.S. Rep. Ron Paul's unadulterated legislation to audit the Federal Reserve in full, including its dealings with foreign banks, was approved yesterday in a unanimous vote by the House Oversight and Govement Reform Committee:

Commenting on the bipartisan nature of the committee's vote, the New York Sun says: “It is absurd, after all, to think that the Fed ought to be independent from the branch of govement that created it and before whom its chairman is required to testify. Or from the American people. And, more substantively, that it should be immune from an audit on the eve of its centenary. In the first century of the Fed's existence, the dollar has lost nearly all of its value. It is not much more than half of what it was when President Obama acceded, and little more than a sixth of what it was worth when President George W. Bush took office. No wonder that when this vote finally cleared the House Oversight Committee, it was without vocal opposition.”

Dit lezende krijg ik er een ietwat dubbel gevoel bij. Openheid van zaken, doorzichtigheid van monetaire ingrepen en tal van andere zaken waarover meer openheid gegeven moet worden – te beginnen met een overzichtslijst met alle gealloceerde goudbaren in het bezit en de locatie ervan (denk: DNB) – hebben mijn steun.

De gretigheid van deze plotselinge steun voor Ron Paul's voorstel van deze Amerikaanse congrescommissie bekijk ik echter met argusogen. Nu wordt er altijd gewezen op het private eigendom van de Federal Reserve in tegenstelling tot het publieke bezit van de geldpers. Maar de rente-opbrengsten van de Fed worden al overgemaakt aan de US Treasury. Mijn punt? De private eigendomsstatus van de Federal Reserve is een vrijwel niet ter zake doende bijzaak. Elke discussie daarover leidt de aandacht af van waar het echt om draait en dat is de wijze waarop de geldpers gebruikt wordt om de belangen van de Amerikaanse overheid te dienen.

Mijn inziens is de Fed al lang en breed een speeltje van het Amerikaanse congres. Als een onafhankelijke controle plaatsvindt dan kan men de nodige rottigheid verwachten (dat is het simpele gevolg van een compleet corrupte cultuur op Wall Street èn in Washington DC). Die rottigheid zou wel eens de aanleiding kunnen zijn voor meer expliciete 'politieke' controle over de inzet van het aller machtigste wapen ter wereld: de dollargeldpers.

Paul's full Fed audit bill approved unanimously by House committee (GATA)

Tot slot.

Zodra de papieren goudmarkt breekt dan zullen er mensen zijn die zullen kijken alsof dit een donderslag bij een heldere hemel was.. Nu zijn de wolken al bijeen gepakt en is het een kwestie van geduld..

De Indiase roepie is sinds augustus vorig jaar al met 30% in waarde gezakt ten opzichte van de Amerikaanse dollar, waardoor meer Indiers op zoek gaan naar veilge havens zoals goud, buitenlandse valuta en verschillende beleggingen in het buitenland. Deze ontwikkeling zet de waarde van de Indiase roepie verder onder druk, een verschijnsel waar de RBI nu iets aan wil doen. De RBI heeft al contact gehad met verschillende banken, maar die willen de verkoop van gouden munten aan klanten door de aantrekkelijke winstmarge niet terugschroeven.

De vraag naar goud moet voor een deel gevoed worden via de import, waardoor er een tekort ontstaat op de betalingsbalans van India. In 2008 ontstond een omgekeerde situatie, waarbij er juist veel dollars binnenstroomden en de waarde van de Indiase roepie begon te stijgen. Destijds besloot de RBI om de 'Banking Regulation Act ' te versoepelen, door banken in de gelegenheid te stellen om fysiek goud te verkopen. Door dit goud te importeren werd de totale betalingsbalans weer in evenwicht gebracht, want het geïmporteerde goud kon worden afgerekend in de Amerikaanse dollars die overvloedig aanwezig waren in India. Deze vorm van sterilisatie werkt nu tegen, omdat er geen dollaroverschotten meer zijn. De goudaankopen van particulieren bij de banken zetten nu vooral de eigen valuta verder onder druk, omdat het ingevoerde goud in dollars afgerekend dient te worden.

De Indiase centrale bank denkt dat het de roepie kan ondersteunen en het tekort op de betalingsbalans kan verkleinen door de goudverkoop van Indiase banken aan banden te leggen. Het is echter de vraag of een dergelijk verbod op muntverkopen veel verschil zal maken, aangezien ook private partijen gouden munten kunnen aanbieden aan de Indiase bevolking. Voor het hele verhaal verwijzen we naar dit artikel op Business Standard.

Politiek schuldig aan derivatenbom Vestia Mijn verwijt aan Den Haag dat zij derivaten ongemoeid hebben gelaten wordt beaamd door het Centraal Fonds Volkshuisvesting. Via het AD:

Het Centraal Fonds Volkshuisvesting heeft jaren geleden woningcorporaties al gewaarschuwd voor het werken met complexe financiële producten als derivaten. [..] Al in 2004 publiceerde het fonds een rapport hierover.

'Er waren toen al corporaties die gevaarlijke dingen deden met de derivaten. Wij hebben toen gepleit voor een algeheel verbod op speculatie met dat soort producten, en voor een beter inte toezicht op het gebruik', aldus Van der Moolen. Tot nieuwe regels kwam het niet. 'Er waren toen al corporaties die gevaarlijke dingen deden met de derivaten. Wij hebben toen gepleit voor een algeheel verbod op speculatie met dat soort producten, en voor een beter inte toezicht op het gebruik', aldus Van der Moolen. Tot nieuwe regels kwam het niet. 'Corporaties hebben zware druk uitgeoefend op de politiek om dit te voorkomen. En met succes. Daarvoor betalen we nu een zware prijs.'

La-la-la-la-la-la: het probleem van Den Haag? Men heeft last van kromme ruggen. Zet een lobby op en Den Haag buigt.

Principieel is het juist dat politici, ambtenaren niet hoofdelijk aansprakelijk kunnen worden gesteld voor door hun toedoen ontstane schade (Pikmeer I en II arresten van de Hoge Raad), maar dit ongelooflijke prutswerk is gewoon niet te billijken. Dit kan niet zo langer. Den Haag kost ons onnodig klauwen met geld omdat men nalaat om de burger te beschermen tegen financieel list en bedrog. Sterker, de politiek blijkt er een integraal onderdeel van zijn geworden..

Woningcorporaties al in 2003 door waakhond gewaarschuwd (AD)

Van onze SNS-correspondent

De Spaanse rente explodeert schrijft de Telegraaf. Niet alles wat gedrukt staat is waar en voor de Telegraaf geldt dat misschien extra, maar het punt is dat de 3 maands rente op Spaanse staatsleningen is gestegen naar 2.3% terwijl dat een maand geleden nog 0.8% was. Nu is het moeilijk om voor dergelijk korte leningen een grafiek te maken want over 1 maand loopt de lening nog maar 2 maanden waarmee er sprake is van schuivende panelen, maar goed, dat weten we. Eigenlijk lopen alle leningen (ook die van Nederland) perpetueel want ze worden geherfinancierd, maar vanuit het oogpunt van de belegger is dat anders.

De 1.5% hogere rente op 3 maands Spaans papier is eigenlijk niets anders dan een stijging van de prijs van de door de belegger geschreven call op 30% voor Spaanse staatsleningen, uit te oefenen door de Spaanse regering. Die 30% is uit de lucht gegrepen maar bij Griekenland was het 25% en bij Argentinië was het iedere keer ook in die orde. Een haircut van 70% is eerder regel dan uitzondering als we het over een rescheduling van schulden van landen hebben; zie ook Reinhart & Rogoff's boek “This time is different”. Maar goed, 1.5% voor drie maanden is toch 6% per jaar met de kans om 70% kwijt te raken. You do the math. Bijgaand sturen we u de grafiek van de ontwikkeling van het 3 maands tarief van Spaanse Bono's samen met een grafiek van de gehele Spaanse yieldcurve, vergeleken met swaps.

—————- Egan-Jones laat weer van zich horen. De naam klinkt als een medaillekandidaat bij de olympische spelen maar het is een ratingbureau met een keurmerk van de overheid. Dit bedrijf heeft Duitsland in rating verlaagd van AA- naar A+ op basis van de analyse dat Duitsland 700Mrd aan vorderingen op andere eurolanden heeft waarvan 50% oninbaar is. Hoe men aan die 50% is een raadsel. Die 700Mrd geloven we wel. Dat getal is overigens exclusief de exposure van de Duitse banken naar de regio. Bijgaand de link naar het item op 4-traders.com:

Belgische bankiers handelden met voorkennis Boonstra Handel met voorkennis is strafbaar. Maar wanneer is daarvan sprake? In het FD een fraai voorbeeld. De Belgische bankkantoor medewerkers waar oud-Philips CEO Cor Boonstra zijn transacties afhandelde imiteerden zijn beleggingsgedrag..

Belgische bankiers liepen mee met beleggingen van Cor Boonstra (FD)

Belastingbetaler en markt gaan sloopfonds oprichten Via NU.nl: Het Bouwteam, een expertgroep uit bedrijfsleven en overheid, adviseerde in mei dat er een fonds moet komen waaruit de sloop van overbodige kantoorpanden kan worden betaald. Overheid en investeerders moeten daar geld in storten.

Ik stel voor dat alle media, kranten, TV-zenders, analisten, commentatoren en noem maar op, voortaan het woord “overheid” direct verwijderen en vervangen met het woord “belastingbetaler(s)”. Dan is meteen duidelijk wie er betaalt. Dat maakt ook meteen helder dat de overheid wel bepaalt maar niet betaalt.

Of de overheid ook echt geld gaat afdragen kan ik zo snel niet achterhalen. Er wordt in het persbericht van de Rijksoverheid niets geschreven over geldelijke steun aan private partijen. Wat daar wel staat:

Inzet marktpartijen Naast de provincies en de gemeenten committeren ook marktpartijen zich aan een reeks zelf uit te voeren maatregelen. Een greep uit de gemaakte afspraken:

– Beleggers investeren in kwaliteitsverbetering en verduurzaming van kantoren. Zij betrekken huurders actief bij deze opgave. Daaaast maken zij concrete transformatieplannen voor kantoorpanden vanaf 5.000 m2 die drie jaar of langer voor meer dan 80% leeg staan. Ook ontwikkelen zij een andere taxatiesystematiek voor locaties met hoge leegstand.

– Ontwikkelaars ontwikkelen in geval van verplaatsing van een huurder naar nieuwbouw een visie op het gebouw dat wordt achtergelaten. Daaaast richten zij zich in aangewezen gebieden op herontwikkeling, transformatie en sloop en voegen zij geen meters toe in zogenaamde beperkings- en transformatiegebieden.

– Vastgoedfinanciers hebben zich bereid verklaard positief te staan tegenover plannen van eigenaren tot transformatie van kantoren op leegstandslocaties en de financiering daarvan. Ook zullen zij actief meedenken met klanten met structureel leegstaande objecten over mogelijke oplossingen.

– Gebruikers voeren eens per twee jaar een onderzoek uit naar de eisen die gebruikers – van MKB tot multinational – stellen aan huisvesting met als doel een toetsingscriterium te bieden voor andere marktpartijen. Ook zetten ze zich er voor in dat huurder-gebruikers en eigenaar-gebruikers bestaand vastgoed laten prevaleren boven nieuwbouw.

– Alle partijen zijn bereid mee te werken aan het vormen van regionale kantorenfondsen met voldoende draagvlak om zo een stimulans voor het oplossen van leegstand te bieden.

Wie de uitzendingen van “De slag om Nederland” heeft gezien weet dat verduurzaming, actief betrekken van huurders, en taxatiewaarden vakjargon is (lees: marketingtaal) voor het nemen van winsten en af- dan wel doorschuiven van verliezen. Met name die taxatiesystematiek lijkt mij een element om nauwlettend in de gaten te houden: voor je het weet kookt de sector de boekhouding.

Meer planeconomie, meer onderzoeken, meer vastgoedafspraken? En vervolgens iets roepen over visie. Hilarisch. Als er in dit convenant überhaupt een visie is te ontwaren, dan is het wel dat men probeert te voorkomen dat prijzen zullen dalen.

Er is inmiddels kritiek geuit op de plannen. Via de NOS, Leonie Janssen, hoofddocent planologie aan de Universiteit van Amsterdam:

De afspraken maken het nog steeds mogelijk dat er nieuwe kantoren worden gebouwd, stelt Jansen. Ze verwacht dan ook niet dat er een einde komt aan de bouw van kantoren. “Voor zowel ontwikkelaars als beleggers en gemeenten is het financieel nog steeds aantrekkelijk om nieuwe gebouwen neer te zetten.”

Het fonds zal dan ook niet helpen, zegt Jansen. Het tegendeel is volgens haar waar: “Door subsidie te geven op sloop, beloon je slecht gedrag.”

“Zacht geld socialisten”: financiële repressie is de oplossing Hans de Geus gaat met de Groningse econoom Dirk Bezemer in gesprek. Wellicht is het verstandig om eerst het interview van een kwartier bij de collega's van RTL-Z te kijken.

Schuld die niet kan worden terugbetaald, kómt ook niet terug (Dirk Bezemer; RTL-Z)

Bezemer valt met de deur in huis: “We moeten denken aan het wegstrepen van schulden, of in ieder geval een substantieel deel ervan.”

In het interview doet hij een aantal stellige uitspraken. Een aantal voorbeelden:

[..] “De euro was een vergissing.” [..] “Het paradigma is nog steeds dat het aan de vrije markt moet worden overgelaten.” [..] “Inflatie helpt, we hebben nu bijna jaren deflatie gehad en dat is slecht voor de economie.” [..] Kennelijk zijn we het over eens dat we hele lage inflatie nodig hebben, want dat staat in het mandaat van de ECB. En dat is heel dom.”

Mijn lieve hemel, ik schrik me een ongeluk als ik de suggesties van Bezemer aanhoor. Even een opsomming van wat Bezemer eigenlijk allemaal voorstelt:

De geldpers moet aangezet worden om inflatie (via het opkopen van staatsobligaties) te creëren. Voorts moeten er schulden worden weggestreept, en daarbij gaat de gedachte uit naar ongezonde delen van de financiële sector. Let wel, onder dit kopje vallen excessieve staatsschulden en dat betekent automatisch dat er gepleit wordt om een deel van het pensioengeld door te strepen. Daaaast wordt er gezinspeeld over de invulling van het financiële stelsel via regulering zodat de allocatie van kapitaal gestuurd kan worden. Lees: dat is het equivalent van het instellen van kapitaalcontroles.

Deze aanbevelingen zijn niets minder dan vormen van financiële repressie. Bezemer (en dit geldt ook voor De Geus) is een econoom die onder het kopje 'zacht geld socialist' geplaatst moet worden: verliezen als gevolg van excessieve schulden moeten gecollectiviseerd worden en de Staat moet de geldpers hanteren om schuldenaren te assisteren zodat zij minder geld hoeven terug te betalen dan wat zij geconsumeerd hebben. Over verkeerde prikkels gesproken. Zacht geld socialisten stellen dat slecht gedrag beloond moet worden.

De vervolgvraag over hoe ons fiat-geld gedefinieerd moet worden, blijft overigens (erg selectief) achterwege: wat krijgen we in de plaats voor het huidige geld? Een ander fiat-decreet?

Wat mij het meest teleurstelt is dat het fundamentele probleem van ons financiële stelsel niet wordt onderkend: fiat decreet. Sterker, het fiat decreet wordt gezien als de oplossing om af te rekenen met excessieve schulden, terwijl juist het fiat decreet de veroorzaker is van al die schulden.

Deze misvatting leidt er vervolgens toe dat het mandaat van de ECB als “dom” wordt bestempeld terwijl juist het mandaat voorkomt dat het vanuit overheidswege misbruikt wordt om schuldenaren (waaronder de overheid zelf) te bevoordelen boven spaarders. De euro dwingt schuldenaren zich te onderwerpen aan de disciplinerende werking van de financiële markten: geef niet meer uit dan je binnenkrijgt. Bezemer's aversie tegen die disciplinerende werking van de markt typeert hem als een 'zacht geld socialist'. Hij stelt dat de ECB de tekorten van de overheid moet gaan printen.

Overigens zijn De Geus en Bezemer ook niet goed ingevoerd wat betreft de totale schuldenlast ten opzichte van de Nederlandse economie. We hebben de grafiek vaker gebruikt (meten is nu eenmaal weten) en laten we dat nogmaals doen, want daar waar zij denken dat er in Nederland vier tot vijf keer zoveel schulden zijn als de economie groot is, het is toch echt zeven keer..

Schuld die niet kan worden terugbetaald, kómt ook niet terug (Dirk Bezemer; RTL-Z)

Voortbordurend op het interview met Bezemer wil ik u wijzen op twee andere analyses. De eerste analyse is van Jesús Huerta de Soto, professor economie in Madrid, en één van de belangrijkste economen die de Oostenrijkse school uitdragen. De andere analyse is van FOFOA waarover vederop meer.

De Soto geniet mijn enorme waardering voor zijn inhoudelijke kennis over de causale verbanden tussen de monetaire en de reële kant van economie. De Soto's voorkeur van een monetair stelsel is het tegenovergestelde aan dat van Bezemer. De Soto zou men kunnen typeren als 'hard geld purist':