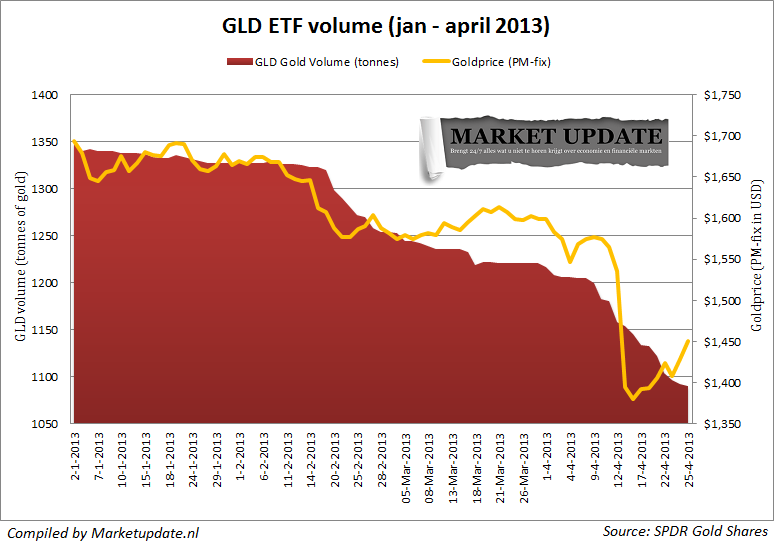

De prijsdaling van goud en zilver halverwege april werd wereldwijd door beleggers aangegrepen om fysiek goud en zilver te kopen. Daar hebben we ook op Marketupdate het nodige over geschreven. Door de explosieve vraag kwamen leveranciers in de problemen en moesten verschillende munthuizen hun productie opschroeven. De US Mint verkocht in april uitzonderlijk veel gouden munten en stopte op een gegeven moment met de productie van de kleinste gouden munt om voorrang te geven aan het produceren van de grotere gouden Eagle muntstukken. Bij de Australische Perth Mint zag men de omzet in april ook sterk toenemen.

Omdat de vraag naar veel beleggingsmunten veel groter was dan het aanbod liepen de premies én de levertijden op. Het was koren op de molen van de ‘goldbugs’, die dachten dat we een punt bereikten waarop de prijs van fysiek goud zich los zou maken van het ‘papiergoud’. We vinden de volgende uitspraken in de blogosphere:

“Silver Doctors: How does Bart Chilton and the rest of the regulatory crew explain the 2013 instant replay of 2008? Price gets crashed from “sellers” yet what supposedly was sold can only be bought at a 30% premium…IF you can find it at all?” (Silver Doctors, 8 mei 2013)

“Silver Doctors: Jim Sinclair sent an email alert to subscribers Wednesday night, stating that the emancipation of physical gold from the paper futures market is at hand, (…)” (Silver Doctors, 9 mei 2013)

““Eric Sprott: So we see all of these paper (trading) volumes going through that bear absolutely no relationship to what’s going on in the physical markets. As you know I have always been a proponent of the fact that supply in the gold market was way less than demand, and by a very large factor. I think demand exceeds supply by at least 60%. The central banks are surreptitiously supplying that gold, and ultimately they will be running on fumes.” (King World News, 27 april 2013)

“Ronald Stoeferle: We’re seeing this rush to physical gold not only in the retail market, but also for the institutional players…[it’s] just overwhelming…I [estimate] a 130-to-1 [ratio of paper to physical gold]…and I think in the last week we were really close to [triggering] a default of the paper market.” (Bullmarketthinking, 23 april 2013)

“The Economic Collapse Blog: “We are also seeing a rapid decoupling between spot prices and physical prices. In fact, it is quickly getting to the point where the spot price of gold and the spot price of silver are becoming irrelevant.

[…]

We are moving into uncharted territory. The paper gold scam is rapidly coming to an end. In the long-term, this will greatly benefit those that are holding significant amounts of physical gold and silver.” (The Economic Collapse Blog, 8 mei 2013)

Als we dit lezen krijgen we de indruk dat we dansen op de vulkaan en dat er ieder moment een uitbarsting kan volgen. Maar gaat het allemaal echt zo snel? Is er inderdaad een fundamentele premie op fysiek goud en zilver in het algemeen? Of is er alleen een premie op die specifieke beleggingsmunten en goudbaren die momenteel niet voorradig zijn door de overweldigende vraag?

Geen schaarste…

Eerder deze week plaatsten we op Marketupdate een analyse van Bron Suchecki, analist van de Australische Perth Mint. Hij weet uit zijn eigen ervaring te melden dat er nog meer dan genoeg goudstaven van 400 troy ounce verkrijgbaar zijn, tegen premies die niet substantieel hoger liggen dan voorheen. Ook wordt er nog steeds nauwelijks premie betaald over de vele duizenden goudbaren van 1 kilogram die de Perth Mint wekelijks verkoopt op de Aziatische markt. De ontkoppeling is ver te zoeken.

Onderzoek

Ook wij zien al die berichten van schaarste, toenemende vraag en oplopende premies voorbij komen. Beleggers kopen inderdaad meer goud en zilver, het bewijs daarvan is bijvoorbeeld te vinden op de website van de US Mint, waar de verkoopaantallen van gouden en zilveren beleggingsmunten worden bijgehouden.

Maar is er ook echt sprake van een ontkoppeling tussen de papieren prijs en de prijs van fysiek goud en zilver, zoals sommigen beweren. Om daar achter te komen heeft Marketupdate een onderzoek gedaan naar de premies op gouden munten, goudbaren, zilveren munten én zilverbaren.

Data

Ons uitgangspunt voor dit onderzoek is de website www.gold.de, een Duitse prijsvergelijker die al jaren de scherpste prijzen voor alle gangbare munten en baren bijhoudt. Met behulp van de Wayback Machine hebben we dit prijsoverzicht opgevraagd voor in totaal 141 verschillende dagen sinds begin 2010. We hebben dus voldoende metingen verzameld om eventuele onzorgvuldigheden en foutief weergegeven prijzen weg te filteren. Op het prijzenoverzicht van Gold.de staat ook de actuele goud- en zilverprijs van dat moment. Die spotprijzen hebben we gebruikt om de premies te berekenen op de volgende producten:

- Gouden Krugerrand (1 troy ounce)

- Gouden Maple Leaf (1 troy ounce)

- Goudbaar 100 gram

- Goudbaar 1 kg

- Zilveren Maple Leaf (1 troy ounce)

- Zilveren Eagle (1 troy ounce)

- Zilverbaar 1 kg

Deze selectie bevat de meest gangbare munten en baren, die doorgaans goed verkrijgbaar zijn tegen scherpe prijzen. Door ook goudbaren en zilverbaren toe te voegen kunnen we ook de premies van munten en baren onderling vergelijken. Als de premies op munten wel stijgt en die op baren niet, dan wijst dat erop dat er geen tekort is aan fysiek metaal. Er is dan slecht sprake van een tijdelijke schaarste, omdat beleggers meer kopen dan de leveranciers kunnen leveren en de munthuizen kunnen produceren.

Goud en zilver

Marketupdate heeft zowel de markt van fysiek goud als van fysiek zilver onderzocht. Na urenlang webpagina’s opvragen en data invoeren levert dat zes grafieken op, drie voor goud en drie voor zilver.

- Grafiek 1 & 2: De prijs van de hierboven genoemde gouden en zilveren munten, afgezet tegen de ‘papieren’ spotprijs

- Grafiek 3 & 4: De premies op alle gouden en zilveren munten en baren*, uitgedrukt als percentage van de spotprijs.

- Grafiek 5 & 6: De premies op alle gouden en zilveren munten en baren*, uitgedrukt in euro’s

*Voor de zilverbaren van 1 kilogram is een correctie toegepast voor de 19% BTW. Zodoende kunnen we de intrinsieke premie laten zien van de zilverbaar tegenover de spotprijs voor 1 kilogram zilver.

Grafiek 1: Goudprijs versus prijs gouden munten

Grafiek 2: Zilverprijs versus prijs zilveren munten

Grafiek 3: Premies op gouden munten en goudbaren in %

Grafiek 4: Premies op zilveren munten en zilverbaren in %

Grafiek 5: Premies op gouden munten en goudbaren in €

Grafiek 6: Premies op zilveren munten en zilverbaren in €

Conclusie:

Het onderzoek naar de premies op fysiek goud en zilver in Duitsland in de periode van 2010 t/m 2013 levert ons verschillende inzichten op. We kunnen de volgende conclusies trekken aan de hand van deze informatie:

- Geen ontkoppeling zichtbaar: De prijzen van zowel gouden munten als zilveren munten volgt gedurende de hele periode van begin 2010 tot en met begin mei 2013 de onderliggende spotprijs. Hier is zeker geen ontkoppeling zichtbaar.

- Premies in een dalende trend: De premies op zowel goud als zilver (in percentages) zijn sinds 2010 gemiddeld genomen juist wat kleiner geworden. Dat kan erop wijzen dat de goudmarkt in Duitsland efficienter geworden is en dat er minder winstmarge gemaakt wordt op de munten en baren die ze verkopen.

- Premie op munten stijgt na daling spotprijs: We zien dat de premies op gouden munten en zilveren munten telkens stijgt als de spotprijs van goud en zilver omlaag gaat. Dat kan verschillende oorzaken hebben: [1] winkels passen hun prijzen van hun assortiment langzamer aan op een daling van de spotprijs, zodat ze minder verlies lijden of meer marge kunnen pakken [2] na een prijsdaling neemt de vraag naar gouden en zilveren munten sterk toe, waardoor er tijdelijk een schaarste ontstaat in de keten en de premies oplopen. Dit zagen we bijvoorbeeld na de prijsdaling van goud en zilver in april.

- Premies op baren nauwelijks gestegen: De premies op goudbaren en zilverbaren reageren veel minder sterk op veranderingen in de spotprijzen. Dit suggereert dat de grote baren voldoende voorradig zijn en dat er geen sprake is van een schaarste aan fysiek metaal. Als goud en zilver echt schaars zouden zijn, dan zouden we dat ook terug moeten zien in oplopende prijzen voor de baren, waarvan het aanbod groter is dan van specifieke muntstukken.

- Premies niet historisch hoog: De premies zijn weliswaar gestegen, maar zijn niet ongekend hoog. In mei 2010, toen Europa in crisis verkeerde vanwege de situatie in Griekenland, waren de premies op gouden én zilveren munten procentueel nog een stuk hoger dan vandaag. In euro’s lag de premie op zilveren munten begin mei 2013 wel bijna even hoog als in 2011, toen de zilverprijs naar het oude record van $50 per troy ounce klom.