Afgelopen weken druppelden er onverwacht goede berichten over de economie in de Eurozone naar buiten. Het beste nieuws kwam van de Market Index voor Inkoopmanagers in de industrie. Voor het eerst sinds januari 2012 eindigde deze index boven het niveau van 50 punten (50,1). Dat betekent dat de industrie niet langer krimpt, maar het groeipad heeft betreden.

Groene twijgen

Er zijn meer ‘groene twijgen’ van herstel. In Ierland gaan de huizenprijzen weer voorzichtig omhoog. In brede kringen is de vrees weggeëbd, dat de eurozone uiteen zal vallen. Dat alles wijst erop, dat het einde van de crisis binnen handbereik is. Maar wil dat ook zeggen, dat alles weer wordt zoals het was in Europa? Dat lijkt niet waarschijnlijk. Ook in de nabije toekomst zal de eurozone zijn equivalenten van de Amerikaanse stad Detroit voortbrengen. Het grote verschil met het nabije verleden is, dat dat Europeanen pijn gaat doen, maar niet langer de structuur van de hele zone in gevaar gaat brengen.

Kredietkosten

Die aanmerkelijke kans op Europese Detroits heeft echter consequenties. Tot de crisis van 2009 convergeerden de leenkosten en de daarmee samenhangende rente in de zone. Iedere lidstaat werd geacht ongeveer hetzelfde kredietrisico te bezitten. Van die convergentie is nu weinig meer over. Voor landen met grote problemen zijn de kosten voor krediet geëxplodeerd. Voor een land als Duitsland zijn ze in de loop der jaren alleen maar gedaald. Het is maar de vraag of die kosten voor lidstaten weer naar elkaar toe gaan kruipen. Daar mag je twijfels over koesteren. Want niet alleen de kredietkosten zijn scherp gaan divergeren, ook op andere terreinen zie je een diepe kloof groeien. Neem de arbeidsmarkt. In Duitsland zijn er gemiddeld twee werkzoekenden voor elke vacature, in Portugal zijn er dat 89 en in Spanje 71. De enige snelle manier om deze onbalans aan te pakken is arbeidsmigratie op grote schaal van het ene naar het andere land. In de VS is arbeidsmigratie heel normaal, maar nog lang niet in Europa. Slechts 3% – 4% van de Europese beroepsbevolking werkt buiten de eigen landsgrenzen.

Verschillen

De hoge werkloosheid in sommige landen, de hoge kredietkosten en de waslijst aan eisen voor hervorming en bezuinigingen hebben economisch desastreuze effecten gehad. Een land als Griekenland zag in 2011 zijn economie met maar liefst 7,2% krimpen, terwijl Duitsland een groei van 3% genoot. Dat zijn extreme verschillen, die niet snel kleiner zullen worden. Door de recessie en de crisis is de zogeheten output gap, dat deel van de productiecapaciteit van een land dat niet gebruikt wordt, in de crisislanden alleen maar groter geworden. Dat verschil poets je niet zomaar weg als de crisis ten einde is gelopen. Dat zal zeker niet het geval zijn als de kosten voor krediet in de zogeheten zwakke landen hoger blijven dan in Duitsland, waar ze extreem laag zijn. Bij het broodnodige herstel in de eurozone zal vooral Duitsland profiteren en de overige lidstaten voorlopig verder op afstand zetten. Van enige convergentie zal geen sprake meer kunnen zijn.

Nederland

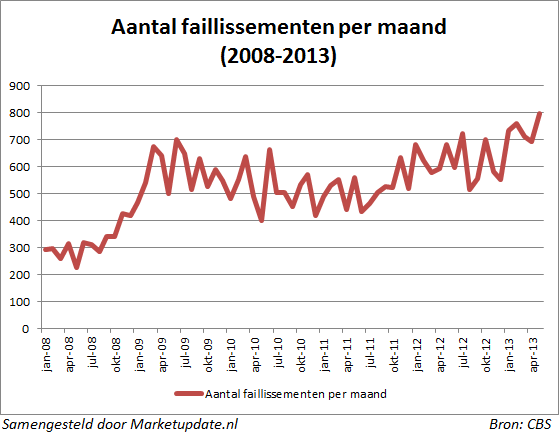

In het nog niet zo verre verleden profiteerde Nederland optimaal van een herstel in Duitsland. Onze grote buur was en is met ongeveer 25% de grootste exportmarkt voor Nederland. Als het in Duitsland regent, dan druppelt het in ieder geval in Nederland. Maar is dat nog steeds zo? Er is reden voor ernstige twijfel. Dankzij het bijwageneffect geniet Nederland ook een hele lage rente, maar veel verder reikt ons voordeel niet. Onze huizenmarkt zit stevig op slot en de prijsdalingen zijn alleen nog forser in Spanje. Het consumentenvertrouwen is op een niveau van de landen in de periferie en de consumptie is terug op het niveau van 1997. Bedenk ook, dat het aantal faillissementen hoger is dan ooit en iedereen begrijpt dat de werkloosheid alleen nog maar kan stijgen.

Nederland is eigenlijk de uitzondering op de regel in de eurozone. Ons land ziet nergens een begin van herstel. Dat komt er voorlopig ook niet, want de overheid is van mening dat tekortreductie belangrijker is dan het economisch herstel. Daar kan een welvarend en bloeiend Duitsland weinig aan veranderen.

Cor Wijtvliet

>> Wilt u de dagelijkse column van Cor Wijtvliet zonder een dag vertraging ontvangen? Klik hier om u aan te melden voor de gratis Wijtvliets Investment Insider nieuwsbrief! <<