De oproep van Charles de Gaulle om goud weer terug te brengen was een schot voor de boeg voor het traditionele Bretton Woods dollarsysteem, waarin veel belangrijke valuta gekoppeld werden aan de dollar en waarin de dollar voor buitenlandse centrale banken inwisselbaar was voor $35 per troy ounce. Door de overmatige dollarcreatie werd het goud in feite ondergewaardeerd, zodanig dat het wel vast moest lopen. De Franse premier de Gaulle gaf de aanzet door dollars in te wisselen voor goud en ook Nederland haalde goudstaven op uit Amerika.

Enkele jaren later viel het Bretton Woods systeem uit elkaar en kon iedereen zien dat de dollar inderdaad sterk was overgewaardeerd ten opzichte van goud. De goudprijs steeg in enkele jaren van $35 naar $160 per troy ounce. Ook aan de olieprijs was de verzwakte dollar af te lezen, die steeg in 1973 naar ongekend hoge niveaus en veroorzaakte daarmee een oliecrisis.

Terughalen Duitse goudvoorraad

Volgens Jim Sinclair is het mogelijke terughalen van de Duitse goudvoorraad uit Frankrijk en de VS een modee variant op het schot voor de boeg dat Charles de Gaulle gaf tijdens zijn toespraak uit 1965. Toen werd de stellingname ''the dollar as good as gold'' wereldwijd ter discussie gesteld. Een besluit van de Bundesbank om goud weg te halen bij andere centrale banken zou in zekere zin ook een teken van vantrouwen zijn jegens andere centrale banken.

Volgens Jim Sinclair zal men in de toekomst op deze gebeurtenis terugkijken als het eerste salvo dat gelost werd richting de Amerikaanse manier van oorlogsfinanciering en het begin van het einde van de Amerikaanse dollar in de rol van werelreservemunt. Het bericht over het terughalen van het Duitse goud uit de VS en Frankrijk is volgens Sinclair significant, omdat centrale banken onder normale omstandigheden elkaar nooit op deze manier zouden beledigen. Het terughalen van de goudvoorraad suggereert dat deze elders misschien niet in goede handen is.

Goud als monetaire basis

Charles de Gaulle pleitte in 1965 al voor het herstellen van goud als inteationale monetaire basis. Door dollars aan te merken als reserve kreeg Amerika een exorbitant privilege, want het kon haar schulden makkelijk financieren met dollars die alleen zij konden bijdrukken. Goud daarentegen is een neutrale basis die voorkomt dat één land stelselmatig wordt bevoordeeld. Ook legt goud als reserve een disciplinerende werking op aan het wereldwijde economische systeem, een disciplinerende werking die met de dollar als wereldreservemunt naar de achtergrond werd gedrukt.

Vrij vertaald: “We achten het noodzakelijk dat inteationale handel weer wordt vormgegeven zoals dat was vóór de tegenslagen van deze wereld. Op een onbetwistbare monetaire basis. Eén die niet voorzien is van het stempel van een specifiek land. Welke basis? In werkelijkheid kan niemand zien wat aan deze eisen voldoet, anders dan goud.”

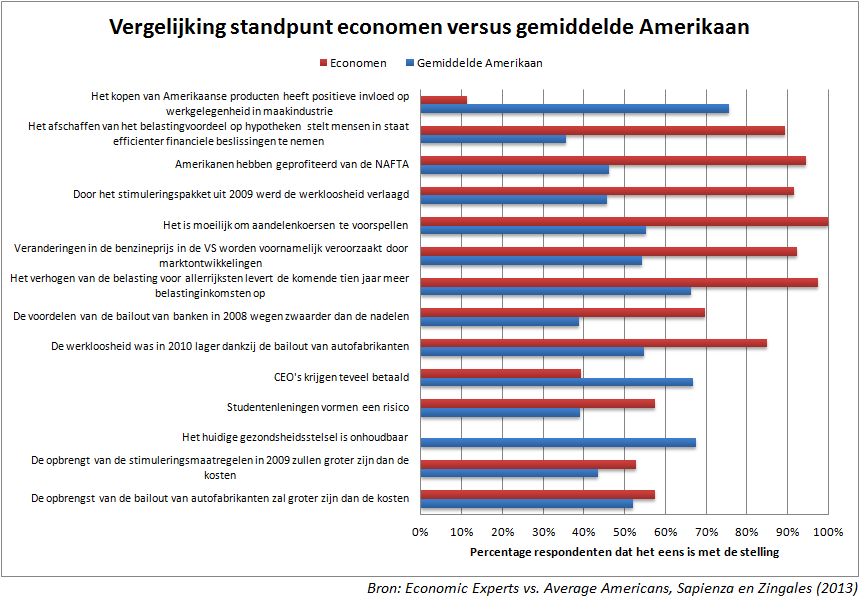

Het onderzoek “Economic Experts vs. Average Americans” van Sapienza en Zingales is veelzeggend, omdat het misschien een 'probleem' in de academische wereld aantoont. Over verschillende onderwerpen hebben economen een veel sterker uitgesproken mening dan de gemiddelde Amerikaan (zie tabel), maar dat wil nog niet zeggen dat al deze economen gelijk hebben. Het gebrek aan nuance onder deze groep professionals ten aanzien van sommige van onderstaande stellingen is tekenend voor de manier waarop economen denken. Door modellen te construeren, tal van aannames te maken en de opgedane theorie te verspreiden over de volgende generatie wordt een cultuur geschapen waarin de neuzen dezelfde kant op worden gericht.

Men kan stellen dat economen bepaalde onderwerpen zodanig bestudeerd hebben, en dat ze allemaal dezelfde uitkomst hebben gevonden en dezelfde mening onderschrijven. De gemiddelde Amerikaan heeft die studie niet gedaan en is om die reden minder uitgesproken (lagere percentages 'eens' bij de stellingen in onderstaande tabel). Maar men kan het ook omdraaien, door te stellen dat de gemiddelde Amerikaan andere invalshoeken ziet en daardoor minder overtuigd is van bepaalde theorieen of simpelweg anders kijkt naar een vraagstelling dan een econoom.

In plaats van hier verder op in te gaan kan ik beter de onderzoekers zelf aan het woord laten. Vrij vertaald schrijven ze het volgende in hun conclusie:

“Wanneer economische experts geconfronteerd worden met beleidsvraagstukken lijken ze deze heel anders te beantwoorden dan de gemiddelde Amerikaan. Hoe technischer de vraagstelling is, hoe meer economen het met elkaar eens zijn. Dit verschil lijkt niet verklaard te worden door superieure kennis van economen, maar door het feit dat de gemiddelde Amerikaan de vraagstelling vaak anders interpreteert. Amerikanen Economen beantwoorden de vragen letterlijk en nemen daarbij aan dat alle onderliggende aannames juist zijn. De gemiddelde Amerikaan doet dat niet.

Onze analyse moet waarschuwing voor het gebruik van de mening van economische experts als beleidsinstrument. De vragen zijn vormgegeven als examenvraagstukken en lokken economen daarmee uit om het juiste antwoord te geven, in plaats van het meest relevante antwoord. Hopelijk beantwoorden deze economen, wanneer ze beleidsadviezen moeten geven, deze vragen anders dan in dit onderzoek. Zo niet, dan moeten we ons aansluiten bij de woorden van William F. Buckley, Jr. Hij zei: “Ik vertrouw de Amerikaanse overheid liever toe aan de eerste 400 mensen in de telefoongids van Boston dan aan de faculteit van Harvard University””

De stellingen in de tabel zijn een soort samenvatting van de feitelijke vraagstelling uit het onderzoek. In de eerste bijlage van het onderzoek staat de volledige uitleg bij alle stellingen die hieronder vertaald zijn weergegeven.

Antwoord economen en gemiddelde Amerikanen op verschillende stellingen, klik voor een grotere versie (Bron: Sapienza en Zingales, 2013)

Het verzwakken van de valuta is een bekende strategie, die vandaag de dag door veel verschillende landen gevolgd wordt. Het idee erachter is dat een land met een zwakkere valuta een betere exportpositie verkrijgt en dat het voor mensen uit andere landen aantrekkelijker wordt om goederen en diensten te consumeren in het land met de zwakke valuta (denk aan toerisme). In het geval van Japan moet de zwakkere munt ervoor zorgen dat bedrijven weer meer kunnen exporteren en dat de economische activiteit groeit. Door de koerswijziging van de Japanse overheid en de centrale bank is de waarde van de yen gezakt naar het laagste punt in 2,5 jaar tijd.

Helaas kent deze strategie ook verliezers, want een zwakkere munt maakt import duurder en holt de koopkracht van spaargeld in de betreffende valuta uit. Vandaar dat Japanse pensioenfondsen de laatste tijd hun toevlucht zoeken in 'goud'. Goud tussen aanhalingstekens, omdat ze maar zeer beperkt fysiek goud zullen kopen. In plaats daarvan worden vooral papieren instrumenten als ETF's gekocht om blootstelling te krijgen aan de goudprijs.

Beanke

Volgens Bullionstreet hielp ook de Federal Reserve mee aan de stijging van de goudprijs. Ben Beanke verklaarde maandag dat de Amerikaanse overheid meer moet doen om de economie te stimuleren, een oproep die aanzet tot het maken van nog meer schulden. Een hogere staatsschuld ondermijnt het vertrouwen in de dollar, waardoor er meer vraag was naar goud. In Japanse yen leverde dat een recordprijs van ¥4.821 per gram op voor TOCOM goud, een standaard goudcontract dat op de grondstoffenbeurs van Tokyo verhandelt wordt.

20% stijging

In 2012 steeg de goudprijs in Japanse yen al met meer dan 20%, wat voor een belangrijk deel te danken was aan een sterk vierde kwartaal. Toen werd duidelijk dat ook Japan onder leiding van Shinzo Abe actief ging meedoen aan de wereldwijde valutaoorlog (of het WK geldontwaarding). Afgelopen zomer kostte een gram goud nog maar ¥4.000, zes maanden later vraagt men 20% meer yen voor dezelfde gram goud op de beurs.

Goudprijs in Japanse yen is met 20% gestegen sinds de zomer van 2012 (Bron: Goldprice)

Zo lang centrale banken de status quo blijven verdedigen door meer geld in omloop te brengen zal de goudprijs waarschijnlijk blijven stijgen. Gedurende de afgelopen honderd jaar was de ontwikkeling van de goudprijs bijna gelijk aan de groei van de monetaire basis. De bull market in goud van 1970 t/m 1980 valt in dit perspectief behoorlijk uit de toon. Liep de goudprijs toen op de zaken vooruit? Ook toen werd de hegemonie van de Amerikaanse dollar bedreigd, maar kon Fed-voorzitter Volcker nog tijdig ingrijpen door de rente extreem te verhogen. De goudprijs daalde als gevolg van deze ingreep en de positie van de dollar was weer een generatie lang veiliggesteld.

De afgelopen twaalf jaar zagen we de goudprijs opnieuw stijgen, maar dit keer groeide ook de monetaire basis hard. Met andere woorde: de geldpers draait mee om de schuldenberg financierbaar te houden. Dat gebeurt overigens niet alleen in de VS, maar ook in andere landen. Het Verenigd Koninkrijk heeft haar eigen QE programma van £375 miljard en ook de Japanse centrale bank koopt staatsobligaties. De Zwitserse centrale bank drukt geld bij om de wisselkoers van haar munt onder controle te houden.

Een stijging van de rente door een centrale bank zoals in 1980 gebeurde is vandaag de dag volledig uit den boze. Is de goudprijs met die kennis in het achterhoofd nog steeds hoog? Of is het gele edelmetaal nog steeds ondergewaardeerd?

Goudprijs versus monetaire basis VS vanaf 1918

Als extraatje heb ik er een tweede grafiek aan toegevoegd, waarin de Amerikaanse staatsschuld sinds 1930 is afgezet tegen de ontwikkeling van de goudprijs. Deze grafiek laat een soortgelijk verloop zien, maar met een minder sterke correlatie.

De Nederlandse huizenprijzen in goud dalen al vanaf 2004, zo blijkt uit data die Marketupdate verzamelde. Onderstaande grafiek laat de prijs van een gemiddelde woning zien, gedeeld door de goudprijs in euro’s van dat moment. Met andere woorden: hoeveel troy ounce goud moet je op tafel leggen om een huis te kunnen kopen?

Deze vergelijking van twee soorten tastbare bezittingen leert ons dat de huizenprijzen vanaf de bodem in 1983 tot de piek in 2003 met een factor vier zijn gestegen. In 2003 betaalde men op een gegeven moment ruim 800 troy ounce goud voor een woning, omgerekend bijna 25 kilogram! Sindsdien zijn de huizenprijzen in goud razendsnel gezakt, tot iets meer dan 200 troy ounce in 2011.

Bodem bereikt?

De grafiek suggereert dat de grootste waardedaling van huizen achter de rug is, maar laat u niet misleiden door de absolute cijfers. Een daling van 200 naar 150 troy ounce goud voor een woning is nog altijd een daling van 25%. En met de vooruitzichten op de woningmarkt is die daling niet uit te sluiten. Het is alleen nog de vraag wat de goudprijs gaat doen..

Gemiddelde huizenprijs in Nederland, uitgedrukt in aantal troy ounce goud (beide in €)

Hieronder volgt een puntsgewijze samenvatting van het interview, die de visie van Jim Willie weergeeft. Het volledige interview duurt 38 minuten en staat onderaan het bericht.

Over de stijgende goudprijs

Eind januari 2001 was Greenspan wanhopig om de lange rente omlaag te krijgen en de hypotheekrente te verlagen. Er werd met opzet een huizenmarktzeepbel in gang gezet om de implosie van de Amerikaanse economie te voorkomen. Mensen werden aangemoedigd te lenen tegen de overwaarde van hun huis.

Begin 2010 steeg de rente op Amerikaanse 10-jaars staatsobligaties weer naar 4% en toen kwamen de media met het verhaal dat het een vlucht naar veiligheid was. Via Morgan Stanley werd kort daaa voor $8 biljoen aan renteswaps gekocht, dat een kunstmatige vraag creëerde voor Amerikaanse staatsobligaties met een lange looptijd. Daardoor ging de rente inderdaad omlaag. De daling van de rente werd als bewijs aangedragen voor de theorie dat beleggers richting Amerikaanse staatsobligaties vluchtten als laatste veilige haven.

De bubbel in staatsobligaties is de laatste bubbel, de tegenpool van die bubbel is goud. Daarom is goud de anti bubbel. Het is de respons op de grootste obligatiebubbel in de menselijke geschiedenis.

Over de manipulatie van de goudprijs

De bullion banks geraken door hun goud heen en zodra ze geen goud meer hebben kunnen ze de goudprijs niet meer controleren. We zullen een geweldige stijging zien van de goudprijs, zodra de handel in papiergoud op de COMEX vastloopt vanwege het niet nakomen van leveringsverplichtingen. Wat zal er met de goudprijs gebeuren als er geen fysieke goudbaar meer te krijgen is via de COMEX? Wat is de prijs van appels in een supermarkt die geen appels meer heeft? Als er geen aanbod is, dan is er ook geen prijs. Je hebt aanbod nodig om een prijs te kunnen vormen. Prijsvorming is een balancering tussen vraag en aanbod. Het vastlopen van de papieren goudmarkt is onvermijdelijk.

Over de Amerikaanse bullion banks

Veel Amerikaanse banken zijn insolvabel door de verliezen die ze geleden hebben op de imploderende huizenmarkt. Er moeten nog veel meer verliezen genomen worden op de hypotheekportefeuille, wat ook de reden is voor de Federal Reserve om via QE3 tientallen miljarden dollars aan hypotheekobligaties op te kopen. Het gaat niet om $40 miljard, maar misschien wel om $80 of $100 miljard per maand. De centrale bank neemt de slechte activa over van de banken om de insolvabiliteit van de banken te verhelpen.

Over de Amerikaanse schuldfinanciering

We modderen door totdat het huidige systeem vastloopt. Dat gebeurt doordat het aanbod van fysiek goud in de markt vroeg of laat zal opdrogen en omdat de Amerikaanse dollar door de rest van de wereld genegeerd zal worden als wereldreservemunt. Waarom zou de wereld de dollar op een dag weigeren? Omdat bijna niemand nog staatsobligaties wil kopen van de VS en omdat er vrijwel niets gedaan wordt aan het Amerikaanse schuldenprobleem en het begrotingstekort. De geldontwaarding, die het gevolg is van een centrale bank die Amerikaanse staatsobligaties opkoopt met nieuw geld, zal dus blijven doorgaan. Vroeg of laat zal het buitenland zeggen: we willen jouw dollars niet meer hebben, tenzij we die dollars met bijvoorbeeld 10 tot 20 procent kunnen belasten. De hogere prijs in dollars biedt dan enige compensatie van het waardeverlies van de munt. Het buitenland kan op deze manier een devaluatie van de dollar afdwingen, daaa zal het snel bergafwaarts gaan.

Over het bericht op Bloomberg dat de Fed 90% van alle nieuwe obligaties koopt

Dat is een stijging ten opzichte van het aandeel van 80% in 2011. Ook betekent het dat bijna niemand nog interesse heeft voor langlopende staatsobligaties. Als bijna niemand belangstelling heeft voor een bepaald goed, wat is dan de waarde? Weinig! Maar door de bubbel in Amerikaanse staatsobligaties heb je een verhoogde prijs. Een obligatierente die richting de 0% gaat betekent een sterk verhoogde obligatiekoers. De staatsschuld van meer dan $16 biljoen is een gigantische stapel pallets vol met $100 bankbiljetten, het is onvoorstelbaar groot. Er is geen oplossing en men blijft hopen dat het stapelen van schulden voortgezet kan worden. Om een analogie te maken: Amerika goochelde eerst met vijf ballen, nu met acht tot tien ballen. Eerst waren er zes tot tien gaten in de dijk die de bankiers moesten stoppen, nu zijn er wel tachtig gaten in de dijk en zijn er geen manieren meer om het water tegen te houden.

Dit gaat slecht aflopen, omdat het aanbod van fysiek goud in de markt zal opdrogen en omdat het buitenland de dollar vroeg of laat zal weigeren.

Over de timing van de gebeurtenissen die hier geschetst worden

Daar valt weinig over te zeggen. Ik dacht in 2005 al dat we 2010 nooit zouden halen zonder een gigantische ineenstorting van de economie. Ik had ook verwacht dat de goudprijs al op $3.000 tot $5.000 per troy ounce zou staan in 2010. Ik sta er keer op keer van versteld hoe dit corrupte systeem in staat is om fraude en corruptie onder het tapijt te vegen en de rammelende delen vast te binden zodat we weer een jaar vooruit kunnen. Ik kan niet zeggen wanneer het mis gaat, maar wel weet ik dat er heel veel verschillende druppels zijn die de emmer kunnen laten overlopen. John Williams van Shadowstats roept al jaren dat er hyperinflatie aan zit te komen, maar hyperinflatie is niet hetzelfde als een systeemcrisis.

Laten we het hebben over gebeurtenissen die als ontsteking kunnen dienen voor hyperinflatie. Als het buitenland gezamenlijk de dollar weigert als middel om olie uit het Midden-Oosten of auto's en elektronica uit Azië mee af te rekenen, omdat de centrale bank van Amerika de geldpers laat draaien en omdat de overheid niets doet aan haar schuldenprobleem, dan komt Amerika in grote problemen. Het buitenland kan bijvoorbeeld een belasting van 20% opleggen voor de conversie van dollars naar andere valuta. Als dat gebeurt geeft dat direct een schokgolf van prijsinflatie in de VS, omdat de Amerikaanse economie netto importeur is van goederen en dus hogere prijzen zal moeten betalen voor haar import dan nu het geval is. Dat is zeer verstorend voor de Amerikaanse economie.

Een ander gevaar is het omvallen van een grote bank, binnen of buiten de VS. Dat kan een kettingreactie teweeg brengen die ook Amerikaanse banken zal raken. Het betalingsverkeer kan daar misschien hinder van ondervinden, mogelijk werken creditcards dan niet meer.

Over de dollarhegemonie

De Amerikaanse dollar zal niet meer het middelpunt blijven voor inteationaal betalingsverkeer. De inteationale handel zal gedecentraliseerd worden en mijn belangrijkste bron, die werkt aan het ontwerp van een oplossing, heeft zelf gezegd dat zijn team bezig is met het maken van en plan voor het vervangen van de petrodollar. Hij is een van de weinigen Westerlingen die in 2010 aanwezig was bij een conferentie voor meer dan 200 miljardairs uit de Arabische wereld. Tijdens deze conferentie, die werd gehouden in in Abu Dhabi, sprak men over het vervangen van de petrodollar.

Over het decentraliseren van het betalingsverkeer

Niet alle wereldwijde handel zal gaan via een Amerikaans of Westers banksysteem, maar vaker rechtstreeks tussen koper en verkoper. Ook zal er vaker waarde voor waarde verhandeld worden, in plaats van waarde in ruil voor geld (claims op waarde). Ook zullen er meer verschillende valuta gebruikt worden in de inteationale handel. Denk aan hele grote ruilsystemen, waarin handelsblokken de spullen uitwisselen die ze meer kunnen produceren dan ze nodig hebben. De landen die hier niet aan mee kunnen doen (die de rest van de wereld te weinig te bieden hebben) zullen door een valutacrisis gaan. De vraag naar de valuta van deze landen zal elders in de wereld zeer gering zijn.

Niet alleen de boodschap van Vanackere is opmerkelijk, ook de woordkeuze van De Tijd is opvallend. “We sparen ons te pletter”, zo lezen we in het nieuwsbericht op de site (is dit een variant op het kapot bezuinigen van de economie?). Steven Vanackere meent dat bedrijven moeilijk aan kapitaal kunnen komen om te ondeemen. Daarom wil hij overgaan tot actie: “We moeten zorgen voor meer risicokapitaal. Dat is een van de belangrijkste werven voor het nieuwe jaar”, aldus de minister van Financien die tevens vice-premier is in Belgie.

“Ik sta positief tegenover een nieuwe wet Cooreman-De Clercq. Die wet werd begin jaren tachtig bedacht om aandelen fiscaal aantrekkelijk te maken. Er kwam toen heel wat spaargeld vrij, dat werd omgezet in aandelen. Meteen kregen bedrijven zuurstof”, zo verklaarde Vanackere in een interview met De Tijd. “Ik heb het gevoel dat heel wat huisgezinnen klaar zijn om de stap te zetten naar aandelen”, zo voegde hij eraan toe. Volgens Vanackere is de rente op spaargeld zo laag dat spaarders in feite al een vermogensbelasting betalen over hun spaargeld. Dat wordt door de inflatie steeds minder waard. Daarom is er volgens Vanackere misschien maar een beperkt fiscaal voordeel nodig om spaarders richting de aandelenmarkt te lokken. Het fiscale voordeel dat de Belgische regering Di Rupo kan geven is sowieso zeer beperkt, omdat men binnen de marges van het begrotingstraject wil blijven.

Positief

De Tijd schrijft dat Alexander de Croo (Open VLD) verbaasd reageerde op het voorstel van Vanackere, omdat een dergelijke maatregel tijdens de begrotingsopmaak voor 2013 geschrapt is vanwege de budgettaire beperking van de regering. Wel is de Croo het met Vanackere eens dat er meer gedaan kan worden om bedrijven te helpen met hun financieringsbehoefte. “We kunnen zoeken naar fiscale stimuli of maatregelen met eenzelfde effect, zoals de voorstellen van de Vlaamse Federatie van Beleggingsclubs (VFB) over een verlaging van de roerende voorheffing op dividenden voor kleinere bedrijven”, zo schrijft De Tijd.

Johan Vande Lanotte (Socialistische Partij Anders) reageerde positief op het voorstel van Vanackere. Volgens de socialisten is ook de volkslening een manier om spaargelden 'te mobiliseren voor de economie'.

De Belgische Unie van Zelfstandige Ondeemers (Unizo) vindt het voorstel van Vanackere om spaarders te stimuleren om te gaan beleggen een goede zaak. De ondeemersorganisatie zou zich ook scharen achter een vereenvoudiging van de Belgische fiscaliteit, mits deze niet tot lastenverzwaring leidt. “Gezinnen stimuleren om de overstap van het spaarboekje naar aandelen te maken om zo zuurstof aan bedrijven te geven, is een goede zaak”, aldus gedelegeerd bestuurder Karel van Eetvelt van Unizo.

Voorheffing op dividend verlagen

Volgens Vincent van Dessel (voorzitter van de Brusselse beurs) en Stefaan Van Hecke (Groen) is het verlagen van de voorheffing op dividenden van nieuwe aandelen een effectieve methode om spaarders fiscaal te stimuleren. Van Hecke ziet het wel zitten om de roerende voorheffing op dividenden met 10 procentpunten te verlagen. Die maatregel kan volgens hem kostenneutraal worden ingevoerd. Van Dessel stelt voor om de voorheffing op dividenden te verlagen tot 15% voor aandelen van bedrijven met een beurswaarde onder de €150 miljoen en tot 20% voor aandelen van bedrijven met een beurswaarde tussen de €150 miljoen en €1 miljard.

Stefaan Van Hecke stelt voor een 'veilig product' te lanceren om spaargeld te mobiliseren, zo lezen we in het artikel van De Tijd. Hij merkt op dat de overheid een dergelijk spaarproduct met een iets hogere rente kan introduceren via de staatsbank Belfius. Een ander idee dat door Rik Daems (Open VLD) geopperd wordt is om de fiscale vrijstelling van €1.880 op spaargeld uit te breiden naar aandelen en staatsobligaties. De huidige fiscale vrijstelling voor spaarboekjes zou het voor de spaarder minder aantrekkelijk maken om te beleggen.

Het feit dat Belgen (en met hen vele anderen) graag wat meer willen sparen is een logisch gevolg van de crisis. Ondanks de lage spaarrente durven velen een avontuur op de beurs niet aan. Beleggers die in de aandelenmarkt zaten hebben daar in 2008 veel 'vermogen' zien verdampen. De volatiliteit van de aandelenmarkt heeft de afgelopen jaren netto einig opgeleverd voor de beleggers. De Belgische Bel 20 index staat slechts 2,5% hoger dan 10 jaar geleden. De Nederlandse AEX-index deed het in tien jaar tijd wel wat beter, maar ook hier viel weinig koersrendement te behalen. Deze index staat ongeveer 13,5% hoger dan tien jaar geleden.

Belgen sparen zich “te pletter”, Vanackere wil de spaarder richting aandelen sturen

Onderstaande grafiek laat zien dat de prijzen vanaf 1775 tot en met 1913 nauwelijks stegen, omdat de groei van krediet toen beperkt werd door het feit dat geld gekoppeld was aan zilver (en later goud). Sinds de oprichting van de Federal Reserve konden banken veel makkelijker geld uitlenen, met als gevolg dat de hoeveelheid dollars in omloop sneller kon toenemen. De disciplinerende werking van goud bleef bestaan, want in 1934 voelde president Roosevelt zich genoodzaakt het goud van Amerikaanse burgers te confisceren en de waarde van elke Amerikaanse dollar te verlagen van 1/20 naar 1/35 troy ounce goud. Onder het Bretton Woods systeem werd de dollar later opnieuw getest, dit keer door het buitenland. Die gingen in 1944 akkoord met de machtige positie die de Amerikaanse dollar kreeg in het na-oorlogse wereldwijde financiële systeem, mits de dollars ten alle tijde ingewisseld konden worden voor goud tegen een vastgestelde prijs van $35 per troy ounce. Verschillende valuta werden gekoppeld aan de dollar en waren op die manier 'gekoppeld' aan de Amerikaanse goudreserve.

Dit systeem bleek niet houdbaar, omdat de Amerikaanse overheid veel meer geld uitgaf dan er binnenkwam. De twijfels over de kredietwaardigheid van de VS zorgden ervoor dat het buitenland dollars begon in te ruilen voor goud. In 1971 was de goudvoorraad van Amerika met bijna 2/3 deel geslonken ten opzichte van de top. President Nixon besloot toen eenzijdig de laatste koppeling tussen de dollar en goud op te zeggen. Sindsdien heeft de Amerikaanse economie bijna onbeperkt dollars kunnen creëeren en exporteren, simpelweg omdat er toen nog geen goed alteatief was voor de dollar. Van 1971 tot en met 2012 steeg het prijspeil (uitgedrukt als de CPI) met meer dan een factor vijf.

Volgens Reinhart en Rogoff begon de inflatie pas in 1933 op te lopen, het jaar waarin Amerika van de klassieke goudstandaard af stapte. Ze schrijven het volgende in hun paper:

“Het is waarschijnlijk dat hoge inflatie in 1913, toen de Fed werd opgericht, nog werd gezien als een zeldzaam fenomeen dat vooamelijk gepaard ging met oorlog en minder met financiele crises. Onderstaande grafiek laat het prijspeil in de VS zien (CPI) vanaf 1775 tot en met 2012, waarbij het prijspeil van 1775 gelijk is gesteld aan 1. De grafiek laat zien dat de prijzen in 1913, bij de oprichting van de Fed, maar 20% hoger waren dan in 1775 en 40% lager waren dan in 1813 (vlak na de Oorlog van 1812). Wat het mandaat van de Federal Reserve ook mag zijn, het is duidelijk dat de ontwikkeling van het prijspeil in de VS gedomineerd werd door het verlaten van de goudstandaard in 1933. Honderd jaar na de oprichting van het Federal Reserve systeem is het prijspeil (gemeten naar de CPI) 30x hoger dan in 1913. Dit patroon is, hoewel varierend in omvang, zichtbaar in bijna alle landen”

Bronnen: Bureau of Labor Statistics, historische statistieken van de VS en Reinhart & Rogoff (2009)

Onderstaande grafieken, die gebaseerd zijn op data van het Joint Economic Committee van het Amerikaanse congres, laten zien dat de impuls die de centrale bank kan geven aan de economie van tijdelijke aard is. Vroeg of laat volgt een pijnlijke correctie, waarin er veel vermogen in rook opgaat. Denk bijvoorbeeld aan de bubbel op de aandelenmarkt die piekte in 2000, de vastgoedbubbel die daarop volgde en de obligatiebubbel waar we nu mee van doen hebben.

Onderstaande grafiek laat zien dat de netto waarde van een gemiddeld Amerikaans huishouden in verhouding tot het persoonlijke inkomen niet kan blijven stijgen. De stijgende aandelenkoersen, die mede gedreven werden door de beschikbaarheid van veel kredieten, zorgden ervoor dat het gemiddelde Amerikaanse huishouden zich in 1999 meer dan 20% rijker voelde dan in 1995. Na de correctie op de aandelenmarkt stimuleerde de Federal Reserve een nieuwe bubbel in vastgoed, door krediet opnieuw goedkoper te maken. De overheid stuurde ook aan op een huizenbubbel, door banken toe te staan hypotheken te verstrekken aan consumenten die dat eigenlijk niet konden betalen. In een periode van vijf jaar (2001-2006) zorgde deze nieuwe kredietbubbel voor een 'wealth effect' van opnieuw 20% (zie grafiek).

Na de klap van 2008 heeft de Amerikaanse centrale bank zwaarder geschut ingezet. Naast een extreem lage rente begon het ook met het actief opkopen van schulden. Daardoor werd een financiele catastrofe op de korte termijn afgewenteld, maar het is de vraag hoe deze nieuwe 'obligatiebubbel' zal aflopen.

Vermogen van gemiddeld Amerikaans huishouden in verhouding tot het inkomen (Bron: JEC)

Een andere interessante grafiek die ik tegenkwam op het Global Macro Monitor blog laat zien hoe de gemiddelde wekelijkse lonen in de VS zich ontwikkeld hebben vanaf 1965. Het inkomen is voor inflatie gecorrigeerd naar dollars van 1982-1984. Daardoor kunnen de gegevens uit verschillende jaren beter met elkaar vergeleken worden. Een schokkende conclusie is dat het gemiddelde inkomen van Amerikanen anno 2012 bijna 11% lager staat (gecorrigeerd voor inflatie) dan de piek van 1973. Het 'wealth effect' waar Beanke op doelt blijkt dus niet zo waardevol als het misschien lijkt.

Gemiddelde wekelijkse loon Amerikanen, gecorrigeerd voor inflatie (Bron: Macro Economic Monitor)

Het banencijfer valt niet tegen, maar stemt ook niet bijzonder hoopvol. De werkloosheid blijft op een verhoogd niveau, terwijl de participatiegraad onveranderd bleef op het bijzonder lage niveau van 63,6%. Ter vergelijking, de participatiegraad van de Amerikaanse beroepsbevolking stond in 1981 voor het laatst op dit lage peil. Het gemiddelde uurloon ging in december wel iets omhoog ten opzichte van de maand ervoor, namelijk met 0,3%. De gemiddelde werkweek werd ook iets langer, die steeg maand-op-maand met gemiddelde 0,1 uur in een aantal verschillende sectoren.

Opvallend is dat het aantal banen in de commerciële sector in december met 19.000 daalde, terwijl er in de industrie juist 25.000 banen bij kwamen. De data van loonstrookjesverwerker ADP liet zes maanden op rij een krimp zien van het aantal banen in de industrie. Die trend is blijkbaar plotseling omgekeerd. Ook in de bouw was er weer meer werk, hier werden in december 30.000 nieuwe banen toegevoegd. In de gezondsheidszorg werden in december 45.000 nieuwe banen gecreëerd. De mijnbouwsector, de professionele dienstverleningen de overheid lieten vrijwel geen verandering zien ten opzichte van de maand november. Volgens de ruimste U-6 definitie was de werkloosheid in Amerika in december 2012 stabiel op 14,5%.

Totaal over 2012

Over heel 2012 was de gemiddelde maandelijkse banengroei 153.000, vergelijkbaar met de gemiddelde maandelijkse banengroei in het jaar daarvoor. In 2012 werden er in totaal 338.000 banen gecreëerd in de gezondheidszorg, 24.000 in de categorie eten en drinken en 180.000 in de maakindustrie.

Onderstaande grafiek uit een nieuwsbericht van eind vorig jaar laat zien dat de participatiegraad nog steeds bijzonder laag is, een teken dat de arbeidsmarkt in de VS nog lang niet terug is op het niveau van voor de crisis. De rode lijn laat de groei zien van het aantal werklozen dat niet meer wordt meegenomen in de statistieken voor de bepaling van het werkloosheidspercentage. Deze groep kromp in december met ongeveer 50.000 Amerikanen, maar staat nog steeds op een zeer hoog niveau van 88,4 miljoen. Onthoudt dat de totale bevolking van Amerika ongeveer 310 miljoen is. Dat zijn dus veel mensen die niet worden meegenomen in het officiële werkloosheidscijfer. Geen wonder dat Shadowstats.com, dat een traditionele rekenmethode hanteert om de werkloosheid te bepalen, uitkomt op een veel hoger getal van meer dan 23%.

Participatiegraad bleef in december gelijk op 63,6%. De werkloosheid bleef ook gelijk op 7,8% (Bron: BLS, St. Louis Fed)