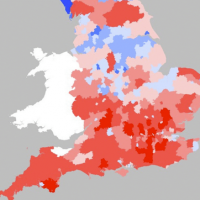

De huizenprijzen in Groot-Brittannië zijn gestegen tot het hoogste niveau in bijna zeven jaar tijd, wat grotendeels toegeschreven kan worden aan de lage rente en de stimulerende maatregelen van de overheid en de Britse centrale bank. De Britse huizenprijsindex steeg van 37 in juli naar 40 in de maand augustus, de hoogste score sinds november 2006. De indicator die de totale vraag in de markt meet steeg in augustus naar recordhoogte, terwijl de verwachting van de huizenprijzen in de nabije toekomst steeg naar het hoogste punt sinds 2002.

De stijgende huizenprijzen worden, net als in Nederland een paar jaar geleden, gedreven door een toenemende hypotheekschuld. De centrale bank heeft met haar ‘Funding for Lending’ programma meer goedkoop krediet beschikbaar gesteld aan de markt, wat een prijsopdrijvend effect heeft op de woningmarkt van Groot-Brittannië. Volgens minister van Financiën George Osborne wordt de huizenmarkt geholpen door meer goedkope kredieten, terwijl de oppositie vreest voor een bubbel op de woningmarkt.

Genoeg kopers

“Het is niet verrassend dat meer en meer mensen van plan zijn hun woning te verkopen”, aldus Peter Bolton King van de Royal Institution of Chartered Surveyors. “Er zijn kopers te vinden en de prijzen stijgen. Voor iedereen die wil verhuizen is dit het goede moment om dat te doen. Wat we niet hopen te zien is dat de prijzen zo ver stijgen dat huizen onbetaalbaar worden”. De markt verwacht de komende twaalf maanden een prijsstijging van 2,2% en voor de komende vijf jaren een jaarlijkse stijging van 4,4%. Toen dit onderzoek aan het begin van het jaar werd uitgevoerd kwamen er nog percentages uit rollen van respectievelijk 0,6 en 3,4 procent.

De index die het aantal potentiële huizenkopers in Groot-Brittannië peilt liet in augustus ook een forse stijging zien. Het cijfer kwam uit op 45, veel hoger dan het cijfer van 37 in de maand juli. Een positief cijfer betekent dat meer makelaars een stijging zagen in de vraag dan een daling. Dat correspondeert ook de verhouding tussen het aantal verkochte woningen en de beschikbare woningvoorraad. Die is in Groot-Brittannië inmiddels ver beneden het langjarig gemiddelde gezakt. Dat gemiddelde zal vanzelf gevonden worden door een toenemend aanbod van woningen of door een afnemende vraag. Beide laten zich sterk sturen door de huizenprijzen en de beschikbaarheid van kredieten. Daar hebben we in ons land ervaring mee.

Stimuleren

De Britse regering heeft voor volgend jaar 130 miljard aan garanties opzij gezet, met als doel de woningmarkt verder te stimuleren. Het help-to-buy programma dat in april werd opgestart heeft ook al een bijdrage geleverd aan de verkoop van nieuwe woningen, zo schrijft Bloomberg. Halifax, de grootste hypotheekverstrekker van het land, zei afgelopen week dat de huizenprijzen voor de zevende maand op rij gestegen waren in augustus en dat ze de rest van het jaar waarschijnlijk zullen blijven stijgen.

Prijsexplosie

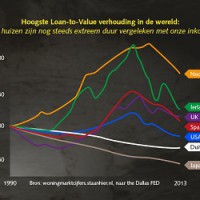

Marketupdate verzamelde data van de huizenprijzen in Groot-Brittannië over de afgelopen zestig jaar. De grafiek laat zien dat de prijsinflatie al begon in 1971, toen Nixon de sluizen openzette voor bijna onbeperkte geldcreatie. De tweede explosie begon in 1995 en bracht de huizenprijzen in tien jaar tijd van £50.000 naar meer dan £180.000. In Nederland staat de huizenprijzen inmiddels al 20% onder de top, maar in het Verenigd Koninkrijk is er nog amper sprake geweest van een prijsdaling.

Gemiddelde huizenprijzen Verenigd Koninkrijk

Gemiddelde huizenprijzen Verenigd Koninkrijk