Onderstaande grafiek is samengesteld door @KoosJansen en is gebaseerd op data van de Shanghai Gold Exchange. De grafiek laat zien dat er een stijgende lijn zit in de vraag naar fysiek goud. De prijsdaling van goud lijkt de vraag naar fysiek metaal alleen maar aan te wakkeren, zo blijkt ook uit deze cijfers. De ‘spike’ in april correspondeerde met de grootste prijsdaling van goud in ruim dertig jaar tijd. In de weken die volgden bleef de vraag naar fysiek metaal groot, gezien de volumes die uitgeleverd werden aan de Shanghai Gold Exchange.

Onderstaande grafiek spreekt boekdelen over de dynamiek van de goudmarkt. De goudprijs wordt vastgesteld op de Comex, waar vrijwel uitsluitend papieren claimbewijzen op fysiek goud verhandeld worden. Deze prijs kan sterk fluctueren op basis van de vraag naar en het aanbod van papieren claims op goud. Ondertussen vindt de meeste handel in fysiek goud elders plaats, namelijk in Azie. Data van de World Gold Council laat zien dat India en China samen goed zijn voor bijna de helft van de wereldwijde vraag naar goud.

Fysieke uitlevering van goud op de Shanghai Gold Exchange blijft toenemen, klik voor grotere afbeelding (Bron: @KoosJansen)

India en China blijven kopen

Terwijl de prijs van goud op de Comex daalt neemt de vraag naar fysiek edelmetaal in de Aziatische markt alleen maar verder toe. De afgelopen maand publiceerden we de volgende artikelen op Marketupdate:

- WGC: Aziaten kopen het goud dat ETF’s van de hand doen

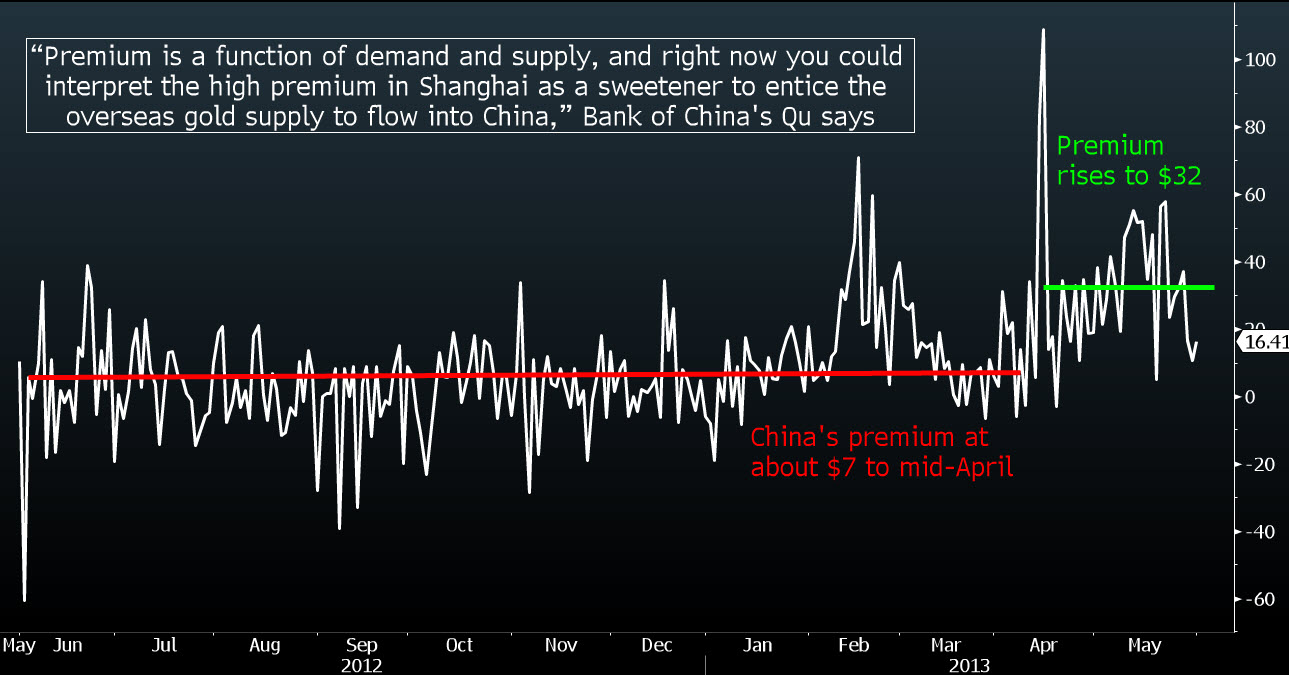

- Premie op goudbaren bereikt records in Azië

- Import van goud drukt handelsbalans India dieper in het rood

- Chinezen importeerden in maart 223,5 ton goud

Onderstaande grafiek van het uitgeleverde volume laat zien dat de druk op de goudmarkt steeds groter wordt. Dit jaar waren er al een aantal momenten waarop de vraag naar goud het wereldwijde aanbod van goudmijnen oversteeg. Vorige week berichtte Reuters dat de premies op goudbaren in Singapore en Hong Kong stijgen, omdat de vraag naar goud het aanbod overstijgt.

Meer fysieke uitlevering

Toen @KoosJansen de gegevens van de Shanghai Gold Exchange op een rij zette kwam hij tot een opvallende conclusie. Van alle verhandelde contracten werd ieder jaar een groter percentage fysiek uitgeleverd. Was dat in 2008 nog maar 24,3% van het totaal, in 2013 was dat al toegenomen tot 43,5%. Dat is een enorm verschil met de Comex, waar slechts een fractie van de contracten leidt tot fysieke uitlevering. De afgelopen jaren zag deze ontwikkeling er als volgt uit: