Bill Gross zei afgelopen vrijdag op Bloomberg dat hij rekent op een nominale economische groei van 5% in 2013, die na correctie voor inflatie 3% reële groei oplevert. In december maakte Pimco nog bekend rekening te houden met een reële economische groei van 1,25 tot 1,75%, de helft van de nieuwe verwachting. Maar denkt Bill Gross ook echt dat het economisch beter gaat met de VS?

Wat is economische groei?

Om die vraag te beantwoorden moeten we eerst een helder beeld hebben van de betekenis van het begrip 'economische groei'. In de meeste gevallen refereert men aan het BBP (bruto binnenlands product) of het GDP (gross domestic product), een optelsom van alle inkomens in een land, gecorrigeerd voor het saldo van de invoer en de uitvoer van goederen en diensten vauit het buitenland. Deze optelsom is een vrij rigide manier om de omvang van de economie te berekenen. De tekortkomingen van deze rekenmethode zijn eigenlijk zo groot dat deze eigenlijk niet geschikt is om de economische activiteit van landen mee in kaart te brengen, laat staan deze te vergelijken tussen landen.

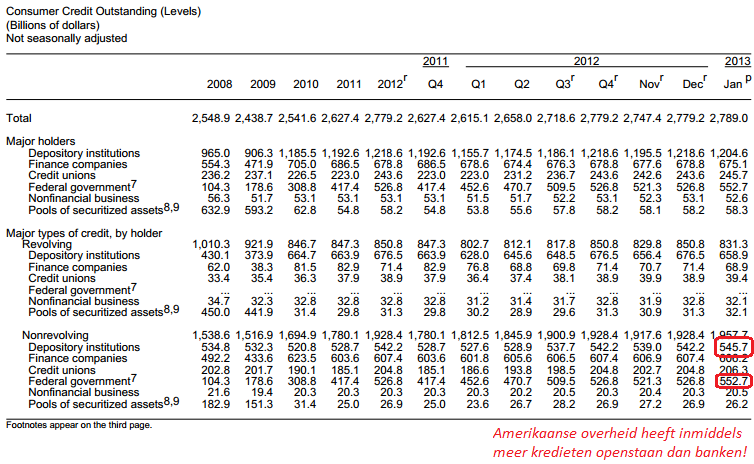

Ten eerste corrigeert het BBP niet voor schuldengroei. Als overheden en bedrijven meer lenen kunnen ze meer mensen aan het werk zetten en meer spullen kopen, waardoor het BBP van het land stijgt. Het is dan nog maar de vraag of deze bestedingen daadwerkelijk productief zijn geweest. Zodra het moment daar is om de schulden terug te betalen daalt het BBP weer. Het cijfer is dus sterk geïnflateerd, hoe hoger de publieke en private schuldquote in een land is, hoe hoger het BBP. De schuldengroei geeft de illusie van welvaart, omdat schulden in het huidige economische systeem ook als bezittingen worden aangemerkt (denk aan obligaties, deposito's en spaargeld op een bankrekening). De exponentiële groei van de schuldenberg (ook in Nederland) bracht ons op papier veel economische groei en welvaart, maar de schulden die daar tegenover staan zullen op een dag vereffend moeten worden met waarde.

Ten tweede zegt het BBP en het GDP niets over de kwaliteit van de productie. Als de overheid bijvoorbeeld besluit om een nieuwe spoorlijn aan te leggen, dan worden alle kosten die hiervoor gemaakt worden bij het bruto binnenlands product opgeteld en zichtbaar gemaakt als 'economische groei'. Maar als blijkt dat die spoorlijn nauwelijks gebruikt wordt, levert deze dan nog wel een bijdrage aan de economie? Of was het vooral een kostenpost of een investering die pas in de toekomst zal bijdragen aan economische groei? Als we alleen de inkomens en de toegevoegde waarde meten, dan zou ook een natuurramp stimulerend werken voor het bruto binnenlands product.

Bill Gross verwacht dit jaar 5% nominale GDP groei in de VS

Schuldengroei…?

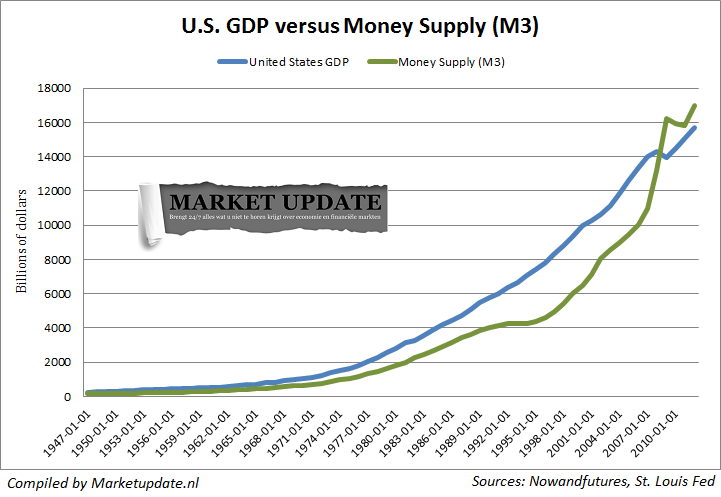

Economische groei wordt gemeten naar de omvang van alle inkomens (of alle toegevoegde waarde) in een land en wordt uitgedrukt in geld. Wanneer we praten over economische groei als percentages van het BBP of GDP hebben we het eigenlijk vooral over de schuldengroei of een stijgende omloopsnelheid van het geld.

Als Bill Gross stelt dat de economische groei van Amerika dit jaar in nominale termen 5% kan bedragen, dan kan hij daar ook mee bedoelen dat het ruime monetaire beleid van de Federal Reserve zal zorgen voor zoveel geldgroei dat het BBP vanzelf hogr uitvalt, zonder dat er feitelijk meer productiviteit is geweest. Sinds het uitbreken van de financiële crisis is de participatiegraad van de Amerikaanse beroepsbevolking sterk omlaag gegaan, is de werkloosheid volgens Shadowstats bijna verdubbeld en is het gebruik van voedselbonnen ook sterk gestegen. Dat terwijl het GDP van de VS sinds de zomer van 2009 alleen maar gegroeid is.

Het klinkt dus misschien tegenstrijdig als Bill Gross zegt dat hij rekent op een hogere economische groei in de VS. Maar dat hoeft dus niet te zeggen dat het ook beter gaat. Zo lang Beanke maar genoeg geld bijdrukt kan het GDP eigenlijk niet naar beneden.

GDP ontwikkeling per kwartaal was sinds eind 2009 alleen positief (Bron: TradingEconomics)