De naderende renteverhoging van de Fed blijft het gesprek van de dag onder beleggers. Elke uitspraak van een Fed member brengt de aandelenmarkten in beweging.

Niet alleen de aandelenmarkten reageren heftig op deze geruchten. Ook de valutamarkt is in rep in roer de afgelopen weken. De dollar sterkte heeft al voor verschillende heftige bewegingen gezorgd in valutaland.

Zoals gezegd is het de valutamarkt waar de beweging de afgelopen tijd te vinden is. Terwijl de Europese en Amerikaanse indices zich al maandenlang in een zijwaartse trend bevinden, knallen de valutakoersen alle kanten op. Mocht u nog vragen hebben rondom de forex handel? Dan verwijs ik u graag naar het artikel Wat is forex? Alles wat u moet weten.

De meest opvallende valutabeweging in de afgelopen maand was uiteraard de flashcrash in het valutapaar “cable”. De GBP/USD verloor in een minuut tijd meer dan 6% in waarde, om dit vervolgens binnen enkele seconden weer grotendeels goed te maken. Stelt u toch voor dat u toevallig een kooporder had inleggen rond een koers van $1,18.

De dollar wordt niet alleen tegen het Britse pond, maar tegen alle valuta’s sterker. Een logisch gevolg van de Amerikaanse renteverhoging die de markt aan het in prijzen is. Het verkrappen van het monetaire beleid staat haaks op het beleid van bijvoorbeeld de ECB en Bank of Japan, die nog altijd van alles en nog wat aan het opkopen zijn.

De euro/dollar is het psychologische niveau van $1,10 genaderd. Een daling van het valutapaar is goed nieuws voor de Europese beurzen. De concurrentiepositie van Europese bedrijven verbeterd en Europese aandelen worden goedkoper voor beleggers buiten Europa. Niet gek dat de AEX-index de laatste weken beter rendeert dan de Amerikaanse S&P 500 index.

Of wat te bedenken van de dollar/yuan? Het valutapaar nadert het kritische niveau van januari dit jaar. Destijds was de financiële wereld in rep en roer toen de koers van de Chinese yuan in sneltrein vaart daalde ten opzichte van de Amerikaanse dollar.

Op dit moment lijken beleggers hier nog niet echt wakker van te liggen, maar u weet hoe snel het op de beurs kan gaan. Binnen no-time kan het weer een hot topic worden.

De valutamarkten hebben niet alleen grote invloed op de financiële markten. Ook uw koopkracht is in grote mate afhankelijk van valuta’s. Niet gek dat de forexmarkt een dagelijkse omzet van ongeveer $6 biljoen kent.

Zo zorgt een dalende euro over het algemeen voor hogere inflatie en duurdere vakanties buiten Europa. Het dalende Britse pond als gevolg van de Brexit maakt het juist weer mogelijk om voor een mooie prijs een weekend in Londen te vertoeven.

Forex handel via LYNX

Via LYNX is het mogelijk om in 90 verschillende valutaparen te handelen. Middels het LYNX Handelsplatform kunt u net als professionele partijen tegen uiterst scherpe tarieven handelen. De spread waar u tegen handelt is bij een populaire valutapaar als de EUR.USD vaak 0,1 pip (price interest point).

Beschikt u over een marginrekening, dan kunt u forex handelen met een flinke leverage. De marginvereisten voor de grootste valutaparen variëren tussen de 2,5% en 5%. Zo kunt u in de EUR.USD een positie aangaan met een hefboom van ruim 30. Voor een positie van 100.000 in de EUR.USD is een margin van € 3.000 vereist.

Het LYNX Handelsplatform bevat een speciale FX-trader. Met deze tool kunt u met één druk op de knop een positie aangaan of juist verkopen. Het supersnelle systeem geeft u de voorsprong die u nodig heeft om succesvol te zijn.

Het is werkelijk bizar wat er de afgelopen week voor informatie naar buiten is gekomen door de gehackte privé emailserver van Hillary Clinton. Zij heeft 33.000 emails verwijderd die volgens haar alleen privé informatie bevatten. Deze e-mails zijn dus weer boven water gekomen en bevatten informatie die ongeveer gelijk staat aan 33.000 Watergate schandalen.

Het is echt onvoorstelbaar en ik kan moeilijk geloven dat de wereld vandaag de dag blijkbaar zo in elkaar steekt. Eigenlijk wil ik er verder weinig woorden aan vuil maken, maar ik kan niet begrijpen dat de grote kranten hier maar mondjesmaat over schrijven/praten.

CNN (heeft inmiddels wereldwijd de bijnaam Clinton’s News Network) maakte het helemaal bont. Ze vertelden dat het verboden is deze gehackte e-mails te lezen (onwaar) en dat de media de inhoud zal communiceren naar het publiek (ook onwaar).

“It’s illegal to possess these stolen documents, it’s different for the media. So everything you are learning from this, you are learning from us.”

Syrië

Het is momenteel werkelijk zo belangrijk dat de media objectief alle kanten van een conflict belichten, zodat de lezer zijn eigen afgewogen keuze kan maken op basis van de waarheidsgetrouwe feiten. Nergens lees ik over pijpleidingen die zowel Rusland als de VS door Syrië (er is vrijwel geen andere mogelijkheid) willen laten lopen naar Europa.

Met deze informatie is het conflict in Syrië veel beter te begrijpen, net als de vraag waarom de VS Assad zo graag weg willen hebben en de Russen hem zo graag in het zadel willen houden. De economische belangen zijn immens, net als bij eerdere oorlogen die werden gevoerd onder het mom van ‘het brengen van democratie’ aldaar. Ik kom hier de komende tijd nog uitgebreid op terug.

China

Verder viel me een bericht op uit China. De autoriteiten daar willen het internetgedrag van hun burgers gedetailleerd volgen en beoordelen. Ik denk dat George Orwell, schrijver van het boek ‘1984’, zich zou omdraaien in zijn graf…

Flashcrash AEX?

Vanochtend ging de AEX index kort na opening in luttele seconden met ruim 5% omlaag. Een paar seconden later stond deze index weer rond de beginstand. Een zogenaamde ‘Flash crash’ dus, die voornamelijk wordt veroorzaakt door high-frequency trading. Dat zijn computeralgoritmes die ervoor zorgen dat er vliegensvlug gehandeld kan worden door grote banken of instituten.

Ook las ik dat de ‘insider buying’ (wanneer het management van een bedrijf haar eigen aandelen koopt) op het laagste niveau staat van de afgelopen vijf jaar. Al dit nieuws geeft duidelijk aan dat de financiële markten onder hoogspanning staan. De gemoedstoestand onder beleggers wereldwijd is zeer nerveus te noemen.

Inflatie

Ondertussen loopt de inflatie in de VS op. Het bijzondere hiervan is dat dit in een tijdsbestek gemeten werd waarin grondstoffen (zoals bijvoorbeeld olie) flink daalden. Anders gezegd: de inflatie kwam al boven de 2% uit, terwijl olie onder de $40 stond. Inmiddels staat olie op $50 en zijn ook de prijzen van andere grondstoffen substantieel hoger.

Nu wil de Federal Reserve ook inflatie hebben, maar dit kan natuurlijk ook totaal uit de hand gaan lopen. Een naar mijn mening rake opmerking hierover leest u hieronder:

“However, as someone recently noted, trying to create inflation is a lot like trying to get ketchup out a bottle… you keep trying and nothing happens, but once it hits, you usually get a lot more than you intended”.

Het lijkt er dus op dat we binnenkort een periode van stagflatie gaan krijgen. Dat is een combinatie van stagnerende groei en hoge inflatie (inflatie hoger dan de groei). Om dit probleem aan te pakken, dient de Fed de rente flink te verhogen. Schulden zullen daardoor wereldwijd weleens onbeheersbaar kunnen gaan worden…

Sander Noordhof

Deze column van Sander Noordhof verscheen afgelopen weekend op Goudstandaard. Goudstandaard is gespecialiseerd in de verkoop en opslag van fysiek edelmetaal. Wilt u meer informatie over beleggen in edelmetalen? Bel ons op +31(0)88 46 88 488 of mail naar [email protected].

De wereld zou haar krachten moeten bundelen om gezamenlijk de strijd tegen terrorisme te voeren, zo suggereerde de Russische president Vladimir Poetin in zijn toespraak voor het Valdai discussieforum. In zijn 25 minuten durende toespraak opperde hij zelfs een Marshallplan voor het Midden-Oosten, om de vrede en veiligheid in een door oorlog en conflicten verscheurd gebied te herstellen.

Poetin liet zich opnieuw kritisch uit over het buitenlandse beleid van de Verenigde Staten, dat volgens hem alleen maar voor een grotere chaos en meer terreurdreiging gezorgd heeft. Hij pleit voor een gezamenlijke aanpak, waarbij internationale verdragen en afspraken gerespecteerd worden.

De Russische president kon er ook niet omheen te reageren op de voortdurende demonisering van Rusland vanuit met name de Verenigde Staten. Men probeert de aandacht van alle grote binnenlandse problemen in dat land af te leiden door de aandacht te richten op ‘Russische agressie’, die volgens Poetin helemaal nergens op gebaseerd is.

Omdat we de boodschap van Poetin zo belangrijk vinden en omdat er in de Nederlandse media vrijwel geen aandacht aan gegeven wordt hebben we besloten de volledige speech uit te schrijven. Onder de video leest u het volledig vertaalde transcript. We hebben tussenkopjes toegevoegd om de leesbaarheid te verbeteren.

Poetin: “Het doet me een genoegen om jullie weer te zien.

Ik wil beginnen door alle deelnemers van de internationale Valdai discussieclub te bedanken, zowel uit Rusland als uit het buitenland, voor jullie constructieve bijdrage aan dit project. Ook wil ik onze speciale gasten bedanken voor hun bereidheid om deel te nemen aan deze open discussie.

De moderator wenst mij alvast een goed pensioen toen, en dat wens ik mijzelf ook toe als de tijd zover is. Dit is de juiste benadering en is het juiste ding om te doen. Maar ik ben nog niet met pensioen en ik ben nu de leider van dit grote land. Daarom is het gepast om terughoudendheid te laten zien en me te weerhouden van agressiviteit. Ik denk dat dat sowieso niet mijn stijl is.

Maar waar ik wel van overtuigd ben is dat we open en eerlijk tegenover elkaar moeten zijn, vooral hier in deze bijeenkomst. Ik denk dat we een oprechte, open discussie moeten voeren, anders zou dit dialoog geen zin hebben. Het zou dan smakeloos en zonder belangstelling zijn.

Ik denk dat deze stijl van discussiëren extreem hard nodig is gezien de grote veranderingen die gaande zijn in de wereld. Het thema voor de bijeenkomst van dit jaar, “De toekomst in ontwikkeling: de vorming van de wereld van morgen”, is zeer actueel.

Vorig jaar bespraken de deelnemers van het Valdai forum de problemen met de huidige wereldorde. Helaas zijn er de afgelopen maanden weinig goede ontwikkelingen geweest. Inderdaad, het zou meer oprecht zijn om te zeggen dat er niets veranderd is.

Globalisering in een staat van crisis

De spanningen die veroorzaakt worden door de verschuiving van de distributie van economische en politieke invloed blijven toenemen. Wederzijds wantrouwen creëert een last die het moeilijker maakt om een effectief antwoord te formuleren op de reële dreigingen en uitdagingen waar de wereld vandaag voor staat. In essentie is het hele project van globalisering in een staat van crisis. In Europa, dat weten we heel goed, horen we stemmen dat het multiculturalisme gefaald heeft.

Ik denk dat deze situatie in veel opzichten het resultaat is van verkeerde, gehaaste en tot zekere hoogte overmoedige keuzes die een kwart eeuw geleden gemaakt zijn door de overmoedige elites in sommige landen. In die tijd, eind jaren 80 en begin jaren 90, was er een kans om het globaliseringsproces niet alleen te versnellen, maar ook om het een andere kwaliteit te geven, door het meer harmonieus en duurzaam van aard te maken.

Maar sommige landen, die zichzelf als overwinnaars zagen van de Koude Oorlog, die zagen dat niet alleen… Ze vonden het ook nodig om daar openlijk voor uit te komen en het pad te kiezen van een herschikking van de wereldwijde politieke en economische orde, zoals dat paste bij hun eigen belangen.

In deze euforie werd in feite het substantiële en gelijkwaardige dialoog met andere actoren in de wereld verbroken. Men koos er niet voor universele instanties te creëren of te verbeteren. In plaats daarvan probeerde men de hele wereld onder de vleugels van hun eigen organisaties te krijgen, onder hun eigen normen en regels. Ze kozen de weg van globalisering en veiligheid voor hun geliefde ik, voor een selectie groep, niet voor iedereen. Maar bij lange na niet iedereen was klaar om hiermee akkoord te gaan.

Ook hier kunnen we open en eerlijk over zijn, omdat we heel goed weten dat velen van ons het niets eens waren met wat er gebeurde. Maar sommigen waren toen nog niet in staat om te reageren, terwijl andere nog niet klaar voor waren. Het gevolg is dat het systeem van internationale relaties in een koortsachtige staat verkeert en dat de wereldeconomie zichzelf niet kan losmaken van een systematische crisis. Tegelijkertijd worden regels en principes, zowel in de economie als in de politiek, constant verstoord. Vaak zien we dat wat gisteren nog voor waarheid werd aangenomen en als een dogma werd gezien nu compleet wordt omgekeerd.

Voortdurende interventies

Als de machthebbers van vandaag vinden dat een bepaalde norm of standaard in hun voordeel is, dan dwingen ze iedereen om daar aan te voldoen. Maar als diezelfde normen en standaarden in de weg beginnen te staan, dan zijn ze ook zo behendig om deze weer overboord te gooien, overbodig te verklaren en een nieuwe set regels uit te proberen.

En zo zagen we het besluit om midden in Europa luchtaanvallen uit te voeren tegen Belgrado. Daarna kwam Irak en daarna kwam Libië. De missie in Afghanistan begon ook zonder bijbehorend besluit van de Veiligheidsraad van de Verenigde Naties. In hun wens om de strategische balans in hun voordeel te draaien braken ze het internationale wettelijke bouwwerk af dat de plaatsing van nieuwe antiraketinstallaties in de weg stond. Ze creëerden en bewapenden terreurgroepen, die met hun gruweldaden miljoenen mensen op de vlucht deden slaan. Miljoenen mensen werden immigranten, waardoor hele gebieden in een chaos gestort werden.

We zien hoe vrijhandel wordt opgeofferd en hoe landen sancties gebruiken als middel om politieke druk te zetten. We zien hoe de Wereldhandelsorganisatie omzeild wordt en hoe pogingen worden gedaan om gesloten economische allianties met strikte regels en barrières op te zetten, waar hun eigen transnationale bedrijven het meest van profiteren. En we weten dat dit gebeurt. Ze zien dat ze niet alle problemen binnen de Wereldhandelsorganisatie kunnen oplossen en denken daarom: Waarom gooien we de regels en de organisatie niet overboord en bouwen we niet gewoon nieuwe regels? Dit illustreert wat ik zojuist gezegd heb.

Tegelijkertijd demonstreren een aantal van onze partners geen enkel verlangen om de werkelijke internationale problemen om te lossen waar de wereld vandaag de dag mee geconfronteerd wordt. Denk aan een organisatie als de NAVO, die werd opgezet tijdens de Koude Oorlog en die vandaag de dag overduidelijk achterhaald is.

Ondanks alle woorden over de noodzaak om zich aan te passen aan een nieuwe realiteit, vindt er in werkelijkheid geen aanpassing plaats. We zien voortdurende pogingen om de OVSE, een cruciaal mechanisme om de gemeenschappelijke Europese en trans-Atlantische veiligheid te waarborgen, te veranderen in een instrument dat in dienst staat van iemands buitenlandse beleid. Het resultaat daarvan is dat deze belangrijke organisatie nu uitgehold is.

Bedreigingen naar Rusland

Maar ze blijven maar doorgaan bedreigingen te uiten, denkbeeldige en mythische bedreigingen zoals de ‘Russische militaire dreiging’. Dit is een winstgevende business die gebruikt kan worden om nieuw geld in defensiebudgetten te pompen, om bondgenoten te laten buigen naar de belangen van één supermacht, om de NAVO verder uit te breiden en haar infrastructuur en militaire eenheden en wapens dichter bij onze grens te brengen.

Natuurlijk kan het een prettige en zelfs lucratieve taak zijn om jezelf te presenteren als verdediger van de beschaving tegen de nieuwe barbaren. Maar het punt is dat Rusland helemaal geen intenties heeft om iemand aan te vallen. Dit is allemaal erg absurd.

Ik lees ook analyses die geschreven worden door jullie en door jullie collega’s in de Verenigde Staten en Europa. Het is ondenkbaar, dom, en compleet onrealistisch. Europa alleen heeft 300 miljoen mensen. Alle NAVO lidstaten samen met de Verenigde Staten hebben een totale populatie van waarschijnlijk 600 miljoen mensen. Maar Rusland heeft slechts 164 miljoen mensen. Het is simpelweg absurd om zulke gedachten voor te stellen. Desondanks gebruiken ze deze ideeën om hun politieke doelen na te streven.

Amerikaanse verkiezingen

Nog een mythisch en denkbeeldig probleem, wat ik niets anders kan noemen dan hysterie, is het opgeklopte verhaal van Russische inmenging in de Amerikaanse presidentsverkiezingen. De Verenigde Staten hebben genoeg reële en urgente problemen, van de kolossale staatsschuld tot de toename in het vuurwapengeweld en het aantal geweldsincidenten door de politie.

Je zou verwachten dat de verkiezingsdebatten zich zouden concentreren op deze en op andere niet opgeloste problemen, maar de elite lijkt niets meer te hebben om de samenleving gerust te stellen. Daarom proberen ze de aandacht van het publiek af te leiden door te wijzen op Russische hackers, spionnen, infiltranten enzovoort.

Ik moet mezelf, maar ook jullie de vraag stellen: Gelooft iemand serieus dat Rusland op één of andere manier de keuze van de Amerikaanse bevolking kan beïnvloeden? De Verenigde Staten is tenslotte geen bananenrepubliek, maar een grote macht. Corrigeer me als ik dat verkeerd zie.

De vraag is, als alles zo doorgaat in deze stemming, wat staat de wereld dan te wachten? Wat voor wereld hebben we dan morgen? Hebben we een antwoord op de vragen hoe we stabiliteit, veiligheid en duurzame economische groei kunnen veiligstellen? Weten we hoe we de wereld meer welvarend kunnen maken?

Democratie in crisis

Helaas moeten we constateren dat er vandaag de dag geen consensus is over deze vraagstukken. Misschien zijn jullie tot een conclusie gekomen door de discussie, en dat ben ik natuurlijk geïnteresseerd om te luisteren. Maar het is heel duidelijk dat er een gebrek aan strategie en ideeën is voor de toekomst. Dit schept een klimaat van onzekerheid, wat een directe impact heeft op de gemoedstoestand van het publiek.

Wereldwijd zijn er sociologische studies uitgevoerd die laten zien dat mensen in verschillende landen en op verschillende continenten de toekomst als duister en onaangenaam zien. Dat is verdrietig. De toekomst verleidt niet, maar beangstigt mensen. Tegelijkertijd zien mensen geen echte kansen of manieren om iets te veranderen, gebeurtenissen te beïnvloeden of beleid vorm te geven.

Ja, formeel gesproken hebben moderne landen alle kenmerken van een democratie: Verkiezingen, vrijheid van meningsuiting, toegang tot informatie, vrijheid van expressie. Maar zelfs in de meest geavanceerde democratieën heeft de meerderheid van de bevolking geen echte invloed op het politieke proces en geen directe en reële invloed op de macht.

Mensen voelen een alsmaar groeiende kloof tussen hun belangen en de visie van de elite over de te varen koers, een koers die de elite zelf kiest. Het resultaat is dat referenda en verkiezingen steeds vaker verrassingen opleveren voor de autoriteiten. Mensen stemmen helemaal niet meer zoals de officiële en gerespecteerde media en de middenpartijen hen adviseren. Publieke bewegingen die tot voor kort te veel naar links of te veel naar rechts zaten nemen nu het middelpunt in en duwen de politieke zwaargewichten opzij.

In het begin werden deze ongelegen resultaten nog snel verklaard als een afwijking of als toeval. Maar toen het zich vaker voordeed kwam de uitleg dat de maatschappij niet voldoende in staat was om het werk van de autoriteiten voor het publieke doel te begrijpen. Of ze laten zich afzakken tot hysterie, door de resultaten toe te schrijven aan buitenlandse, meestal Russische, propaganda.

Vrienden en collega’s, ik wou dat ik hier in Rusland zo’n propagandamachine had, maar helaas is dat niet het geval. We hebben zelfs geen wereldwijde mediakanalen zoals CNN, BBC en anderen. We hebben deze mogelijkheden simpelweg nog niet.

Voor wat betreft de claims dat de populisten en de partijen aan de rand van het politieke spectrum de verstandige, sobere en verantwoorde minderheid hebben verslagen… We praten niet over populisten of iets dergelijks, maar over het probleem dat gewone mensen, gewone burgers, het vertrouwen verliezen in de regerende macht. Dat is het probleem.

Trouwens, met een politieke agenda die die al zo uitgehold is, en met verkiezingen die niet langer meer een instrument zijn voor verandering maar een die louter bestaan uit schandalen en moddergooien – wie iemand heeft vastgegrepen, wie met wie naar bed is geweest, excuseer mij. Dit gaat voorbij alle grenzen. En laten we eerlijk zijn, als we kijken naar de platforms van de verschillende kandidaten, dan krijg je toch de indruk dat ze allemaal uit hetzelfde hout gesneden zijn. De verschillen zijn klein, als die er al zijn.

Het lijkt alsof de elite niet de diepere gelaagdheid in de samenleving en de erosie van de middenklasse ziet, terwijl ze tegelijkertijd ideologische idealen implementeren die, naar mijn mening, destructief zijn voor de culturele en nationale identiteit. En in bepaalde gevallen, in sommige landen, worden de nationale belangen en soevereiniteit ingewisseld voor de wensen van de leenheer.

Dit roept de vraag op: Wat is dan wel de rand die naar het midden opschuift? Dat is de groeiende klasse van supranationale oligarchie en bureaucratie, die in feite vaak niet eens gekozen is en die niet gecontroleerd wordt door de samenleving, of door een meerderheid van de bevolking. Door mensen die simpele dingen verlangen, zoals stabiliteit, een vrije ontwikkeling voor hun kinderen, goede vooruitzichten voor henzelf en hun kinderen, het behoud van culturele identiteit, en tenslotte, basale veiligheid voor hunzelf en hun geliefden.

Terrorisme

Mensen zijn overduidelijk bang geworden nu ze zien dat terrorisme geëvolueerd is van een bedreiging ver weg naar een dagelijkse bedreiging voor ons allemaal. Hoe een terreuraanval vlakbij kan plaatsvinden, in de straat verderop of in hun eigen straat, en hoe daarbij elk geïmproviseerd wapen – van een huisgemaakt explosief tot een gewone vrachtwagen – gebruikt kan worden om een massamoord te plegen.

De terroristische aanslagen die hebben plaatsgevonden in de afgelopen jaren in Boston en in andere Amerikaanse staten, maar ook in Parijs, Brussel, Nice en Duitse steden, en helaas ook in ons eigen land, laat zien dat de terroristen geen eenheden of georganiseerde structuren nodig hebben. Ze kunnen onafhankelijk opereren, op zichzelf. Ze hebben alleen een ideologische motivatie nodig tegen hun vijand. En dat zijn u en ik.

De terreurdreiging is een duidelijk voorbeeld van hoe mensen niet in staat zijn om adequaat te evalueren wat wat de oorzaak en de bron is van deze groeiende bedreiging. We zien dit in de manier waarop de gebeurtenissen in Syrië zich ontwikkelen. Niemand is erin geslaagd het bloedvergieten te stoppen en te beginnen met het vinden van een politieke oplossing. Je zou denken dat we al begonnen waren om een gezamenlijk front te vormen tegen terrorisme, na al die langdurige onderhandelingen, de enorme inspanningen en de moeilijke compromissen.

Maar dat is allemaal niet gebeurd en dit gezamenlijke front is niet gekomen. Mijn persoonlijke overeenstemming met de president van de Verenigde Staten heeft ook geen resultaten opgeleverd. Er waren mensen in Washington bereid om alles in het werk te stellen om te voorkomen dat deze overeenkomsten in de praktijk werden gebracht. Dit demonstreert de onverklaarbare – en ik zou willen zeggen irrationele – wens aan de kant van de Westerse landen om dezelfde fouten te blijven maken en, zoals we hier in Rusland zouden zeggen, steeds weer op dezelfde hark te stappen.

We zien allemaal wat er gebeurt in Afghanistan, Irak, Libië en een aantal andere landen. Ik moet dan de vraag stellen: Waar zijn de resultaten van de strijd tegen het terrorisme en extremisme? Als je van een afstand naar kijkt, kijkend naar de wereld als geheel, dan zijn er wat resultaten in specifieke regio’s en locaties, maar er is geen wereldwijd resultaat en de terreurdreiging blijft toenemen.

We herinneren ons allemaal de euforie in sommige landen over de Arabische Lente. Waar is die fanfare vandaag gebleven? Het verzoek van Rusland om gezamenlijk tegen terrorisme te vechten wordt genegeerd. Sterker nog, ze gaan door terreurgroepen te bewapenen, te bevoorraden en te trainen, in de hoop dat ze daarmee hun eigen politieke doel kunnen bereiken. Dit is een zeer gevaarlijk spel en ik wil diegene die dit spel spelen nogmaals aanspreken: De extremisten zijn in dit geval slimmer en sterker dan jullie. Zo lang jullie deze spelletjes blijven spelen, zul je altijd verliezen.

Internationale samenwerking

Collega’s, het is duidelijk dat de internationale gemeenschap zich zou moeten concentreren op de werkelijke problemen waar de mensheid vandaag de dag voor staat, op de oplossingen die de wereld veiliger en stabieler maken en die het systeem van internationale relaties eerlijker en gelijkwaardiger maken. Zoals ik al zei, het is essentieel om de globalisering te transformeren van iets dat voor een select groepje is naar iets dat voor iedereen is. Het is mijn stelligste overtuiging dat we deze dreigingen en uitdagingen alleen kunnen overwinnen door samen te werken op een solide fundament van internationale wetten en met het handvest van de Verenigde Naties.

De Verenigde Naties is een instantie die tot op de dag van vandaag ongeëvenaard is in haar vertegenwoordiging en in haar universaliteit, een unieke plaats voor een onpartijdige dialoog. Haar universele regels zijn noodzakelijk om zoveel mogelijk landen te kunnen betrekken bij economische en humanitaire integratie, zodat we de politieke verantwoordelijkheid veiligstellen en hun acties kunnen coördineren, terwijl hun soevereiniteit en ontwikkelingsmodel behouden blijft.

We twijfelen er niet aan dat soevereiniteit centraal staat in het hele systeem van internationale relaties. Respect daarvoor en de consolidatie daarvan zullen helpen om de vrede en stabiliteit te bewaren op zowel nationaal als internationaal niveau. Er zijn veel landen die kunnen vertrouwen op een geschiedenis van meer dan duizend jaar, zoals Rusland, en we zijn onze identiteit, onze vrijheid en onafhankelijkheid gaan waarderen. Maar wij zijn niet op zoek naar wereldoverheersing, expansie of confrontatie met welk land dan ook.

Onze overtuiging is dat echt leiderschap ligt in het herkennen van de werkelijke problemen en niet in pogingen om mythische dreigingen uit te vinden en die te gebruiken om over andere landen heen te walsen. Dit is precies waar Rusland haar rol begrijpt in de wereldwijde gebeurtenissen van vandaag de dag.

Zonder bepaalde prioriteiten is een voorspoedige toekomst voor ons en de planeet die we met z’n allen delen ondenkbaar. En die prioriteiten zijn absoluut overduidelijk. Ik zeg hier niets nieuws. Ten eerste is er gelijkwaardige en onvoorwaardelijke veiligheid voor alle landen nodig. Pas als de gewapende conflicten beëindigd zijn en de vreedzame ontwikkeling van alle landen is veiliggesteld kunnen we gaan praten over economische vooruitgang en de oplossing van sociale, humanitaire en andere belangrijke problemen.

Het is belangrijk om nu te vechten tegen terrorisme en extremisme. Het is al meer dan eens gezegd dat dit kwaad alleen bestreden kan worden door een gezamenlijk optreden van alle landen in de wereld. Rusland blijft dit aanbieden aan alle geïnteresseerde partners.

Het is noodzakelijk om het herstel van de staten in het Midden-Oosten op de internationale agenda te zetten. De reusachtige schaal van vernietiging vereist dat we een langdurige en alomvattend programma opzetten, een soort Marshall Plan, om het door oorlog en conflict getroffen gebied nieuw leven in te blazen. Rusland is zeker bereid om actief deel te nemen aan deze gezamenlijke inspanning.

We kunnen geen wereldwijde stabiliteit krijgen zo lang we geen wereldwijde economische ontwikkeling kunnen garanderen. Het is essentieel dat de noodzakelijke omstandigheden creëren voor creatieve arbeid en economische groei in een tempo dat een einde maakt aan de verdeling van de wereld in permanente winnaars en permanente verliezers.

Economische ontwikkeling

De regels van het spel zouden de ontwikkelende landen tenminste een kans moeten geven om aan te sluiten bij wat we de ontwikkelde landen noemen. We zouden het tempo van economische ontwikkeling moeten balanceren en achtergestelde landen moeten ondersteunen om de vruchten van economische groei en technologische vooruitgang voor ons allemaal toegankelijk te maken. Dit kan in het bijzonder helpen om een einde te maken aan armoede, een van de grootste problemen van deze tijd.

Het is absoluut overduidelijk dat economische samenwerking voor alle betrokken partijen lucratief moet zijn en dat deze moet rusten op universele principes, die ieder land in staat stellen een gelijkwaardige partner te worden in wereldwijde economische activiteiten. Het is waar dat de trend van regionalisering van de wereldeconomie op de middellange termijn zal aanhouden. Echter, regionale handelsakkoorden zouden de bestaande universele normen en regels moeten aanvullen en niet moeten vervangen.

Rusland pleit voor een harmonisering van regionale economische modellen, gebaseerd op de principes van transparantie en respect voor elkaars belangen. Dat is hoe we de Euraziatische Economische Unie willen inrichten en hoe we onderhandelingen willen voeren met onze handelspartners, in het bijzonder voor wat betreft de coördinatie van het Silk Road Economic Belt project, wat China aan het implementeren is.

We verwachten dat dit project een extensieve Euraziatische samenwerking zal promoten en dat het een uitgestrekte Euraziatische economische zone zal scheppen. Om dit idee te implementeren zijn we al begonnen met 5+1 gesprekken over handel en economische samenwerking tussen alle deelnemende landen in dit proces.

Het is een belangrijke taak voor ons om ons menselijke kapitaal te ontwikkelen. Alleen een wereld met kansen voor iedereen, met goed opgeleide werknemers, toegang tot kennis en een grote variëteit aan manieren om het potentieel te benutten kan werkelijk vrijheid genoemd worden. Alleen een wereld waar mensen uit verschillende landen niet hoeven te vechten om te overleven, maar een volwaardig leven kunnen leiden, kan stabiel zijn.

Natuur en gezondheid

Een goede toekomst is onmogelijk zonder bescherming van de natuur en het aanpakken van het klimaatprobleem. Dat is waarom het behoud van natuurgebieden en haar diversiteit en het verkleinen van de menselijke impact op het milieu een prioriteit zal worden voor de komende decennia.

Een andere prioriteit is wereldwijde gezondheidszorg. Natuurlijk, er zijn veel problemen, zoals grootschalige epidemieën, waardoor de levensverwachting in sommige regio’s afneemt. Er is dus heel veel ruimte voor verbetering. Alle mensen in de wereld, niet alleen de elite, zouden het recht moeten hebben een gezond, lang en volwaardig leven te leiden. Dit is een nobel streven.

In het kort, we zouden een fundament moeten leggen voor de toekomst, door vandaag te investeren in alle prioriteitsgebieden van menselijke ontwikkeling. En natuurlijk is het noodzakelijk om een breed gedragen discussie te blijven voeren over onze gezamenlijke toekomst, zodat alle zinvolle en veelbelovende initiatieven gehoord worden.

Collega’s, dames en heren, ik heb er vertrouwen in dat jullie, als leden van de Valdai Club, actief zullen deelnemen aan deze taak. Jullie expertise stelt jullie in staat om alle kanten van dit proces te begrijpen, zowel in Rusland als in de rest van de wereld. Het stelt jullie in staat om langetermijntrends te zien en te evalueren en nieuwe initiatieven en aanbevelingen te leveren die ons helpen om een weg te vinden naar een meer welvarende en meer duurzame toekomst die we zo hard nodig hebben.

Enkele weken geleden werd ik geïnterviewd door Lenneke Arts en Joost van Kuppeveld van het Financieel Dagblad. Dat interview werd vandaag gepubliceerd in een uitgebreid artikel over goud, waarvoor ook goudkenners als Jan Nieuwenhuijs (Koos Jansen), Sander Boon en Aerdt Houben (DNB) geïnterviewd werden.

Het interview met Aerdt Houben, directeur Financiële Markten van De Nederlandsche Bank, werd een dag eerder al gepubliceerd op de website van het Financieel Dagblad. Dat stelde mij in de gelegenheid een uitgebreide reactie te plaatsen op Marketupdate. Hieronder mijn interview dat vandaag verschenen is in het Financieel Dagblad. De andere interviews staan in de zaterdageditie van de krant en op de website van het FD.

‘Geld is een belofte die verbroken kan worden’

‘Ik studeerde bedrijfskunde, een studie vol modellen en theorieën die uitgingen van een bepaald fundament: het geldsysteem. Maar ik had geen flauw benul van de werking van geld, de bank, goud. Toen het systeem in 2008 vervolgens niet zo stabiel bleek als we dachten, ben ik me gaan verdiepen in geld en enthousiast geworden over goud. In eerste instantie door de vele stukken die ik las van bronnen als Willem Middelkoop (bekend als de ultieme ‘goudgelovige’, red.). Daarna ben ik me verder gaan verdiepen en heb ik andere bronnen gevonden.

Een jaar later heb ik de stap gezet: ik haalde al mijn spaargeld van de bank en kocht er gouden muntjes van. Omdat goud bij uitstek iets is wat je kunt vertrouwen. Je hebt geen “tegenpartijrisico”. Je kunt het namelijk gewoon vasthouden en aan de hand van verschillende kenmerken testen of het echt is. Bij papiergeld heb je te maken met een centrale bank en een overheid. Die hebben een bepaalde mening over het geld en kunnen een munt devalueren.

Daardoor is geld een belofte, een contract. Maar dat contract is niet altijd even goed. Overheden van landen als Griekenland, Italië en Spanje hebben in het verleden dat soort beloftes verbroken en de waarde van het geld uitgehold.

Dat wantrouwen jegens het systeem is wat mensen richting goud drijft. Zij zeggen: “Ik vertrouw het niet meer met die centrale banken die geld bijdrukken en de rente verlagen, dus ik wil gewoon uit dat systeem stappen en mijn spaargeld in eigen hand houden: fysiek goud kopen.” Goud is altijd van jou.

Door er veel over te schrijven wil ik mensen de ogen openen. Het heeft ook met verantwoordelijkheidsgevoel te maken. Het gaat niet goed, en daarover wil ik familieleden en andere mensen informeren. Uitleggen hoe het geldsysteem werkt, hoe banken werken. Vrienden begrijpen mijn keuze voor goud wel; zij zitten ook een beetje in goud. Niet zoveel als ik, maar ze geloven wel dat het een bepaalde plek verdient binnen je vermogen. Ook als je niet zoveel hebt.’

Bron: Financieel Dagblad, 29 oktober 2016

Angstige particulieren hoeven geen goud te kopen, zo verklaarde Aerdt Houben van De Nederlandsche Bank tegenover het Financieel Dagblad. In het interview zei hij dat particulieren geen goud hoeven te kopen, omdat de centrale bank dat al voor ons geregeld heeft. Hier de betreffende passage uit het artikel:

Tegen die mensen zou ik willen zeggen: jullie hoeven dat niet te doen, DNB doet dat voor jullie. Heb vertrouwen in ons. Het is veel efficiënter als één organisatie het voor iedereen doet.

Eerlijk gezegd was ik nog al verbaasd om dit te lezen. Waarom raadt hij particulieren opeens af goud te kopen, terwijl hij eerder dit jaar in een reportage voor RTL-Z nog het volgende antwoordde op de vraag of particulieren ook zoveel goud moesten hebben als de centrale bank:

De Nederlandsche bank geeft nooit beleggingsadviezen, dus op deze vraag zou ik willen zeggen: Spreken is zilver, zwijgen is goud.

Goud niet belangrijk?

In dezelfde reportage vertelde Houben dat de Nederlandsche Bank nog steeds een aanzienlijk deel van haar reserves in goud bewaart. Met €21 miljard in goud en een kleine €30 miljard in obligaties en aandelen heeft de centrale bank ongeveer 40% van haar reserves in edelmetaal.

We hebben daar vele analyses op toegepast en zijn tot de slotsom gekomen dat uit het oogpunt van waardebehoud en diversificatie – en de kernrol van de centrale bank – dat dit een goede spreiding is.

De centrale bank zelf heeft 40% in edelmetaal, maar vindt het dus niet nodig dat particulieren en pensioenfondsen dat voorbeeld volgen. Als argument voert Houben aan dat je als particulier “geen briefjes hoeft uit te geven aan anderen dat je je verplichtingen zult nakomen”.

Ook daar valt het een en ander op af te dingen, want onze eurobiljetten en banktegoeden zijn al lang niet meer gekoppeld aan goud. In september 1999, toen verschillende centrale banken besloten gecoördineerd een deel van hun goud te verkopen, had De Nederlandsche Bank nog een goudreserve van 1.012 ton. Vandaag de dag hebben we nog 612 ton goud, wat betekent dat er in die periode 400 ton goud uit de kluis verdwenen is. En al die tijd functioneerde de munt naar behoren…

Waardebehoud en diversificatie

Aerdt Houben merkt terecht op dat het edelmetaal een belangrijke rol speelt als waardebehoud en diversificatie. Waarom zou dat wél voor de centrale bank van toepassing zijn, maar niet voor ons spaargeld en ons pensioen?

Uit onderzoek is gebleken dat de toevoeging van goud aan een beleggingsportefeuille zorgt voor minder volatiliteit. Vooral in onzekere tijden blijkt het edelmetaal een negatieve correlatie te hebben met andere beleggingscategorieën, wat betekent dat een deel van je vermogen in goud in crisistijd kan compenseren voor de verliezen op andere beleggingen.

Daar komt bij dat fysiek goud een bezitting is zonder tegenpartij risico. Spaargeld op een bankrekening wordt weliswaar gegarandeerd door het depositogarantiestelsel, maar die dekking is beperkt tot maximaal €100.000. En wat gebeurt er als er net als in 2008 weer een grote bank omvalt? Blijft het garantiestelsel dan nog steeds overeind? Kun je dan nog wel bij je spaargeld?

Goudstaven in de kluis van De Nederlandsche Bank (Bron: DNB)

Bescherming van je vermogen

De hierboven genoemde scenario’s zijn extreem, maar niet onvoorstelbaar. Wie had in 2008 tenslotte gedacht dat een grote bank als Lehman Brothers zou omvallen? Of dat een bank als ABN Amro genationaliseerd zou worden? Of dat er strenge kapitaalcontroles zouden komen in landen als Griekenland en Cyprus, waardoor mensen opeens niet of slechts beperkt bij hun spaargeld konden?

Het zijn dit soort extreme scenario’s waar je je als verstandige spaarder tegen wilt wapenen. We spreken ook niet over ‘angstige particulieren’ die een inboedelverzekering of reisverzekering afsluiten. Waarom ben je dan opeens wel een ‘angstige particulier’ als je een deel van je vermogen wilt beschermen door het buiten het financiële systeem te bewaren in de vorm van goud?

Ik denk dat goudbezitters over het algemeen weldenkende mensen zijn, die voorzichtig omgaan met vermogen, die vooruit kijken en zich willen indekken tegen de onvoorziene risico’s van ons financiële systeem. En als de centrale bank dan zegt dat ‘angstige particulieren’ geen goud hoeven te kopen, dan is dat voor mij een ongekend koopsignaal…

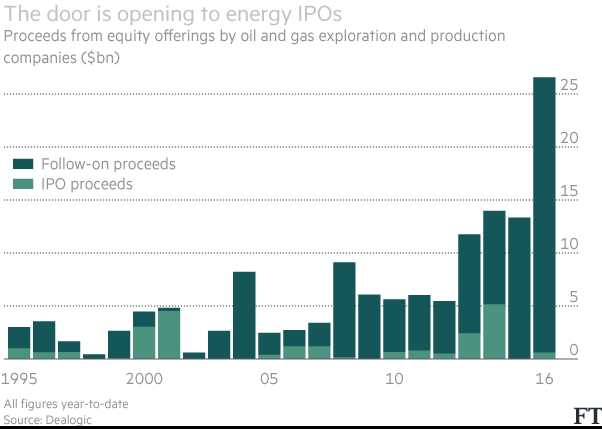

Begin oktober was het weer eens zover. De IPO van het bedrijf Extraction Oil & Gas werd een onverwacht groot succes. Het energiebedrijf haalde $633 miljoen uit de markt. Het was de meest succesvolle IPO in de sector sinds het midden van 2014, toen de olieprijs aan zijn val begon. Het succes van deze IPO was zo groot, dat andere bedrijven plannen maken om nog voor het einde van 2016 naar de markt te komen.

Het nieuwe enthousiasme bij bedrijven en beleggers is voor een groot deel gestoeld op het recente verhaal van OPEC in Algiers om plannen te gaan uitwerken voor een productiebeperking. Als Poetin zich zal aansluiten bij de productiebeperking kan de feestvreugde in de oliesector in de VS alleen maar groter worden. De prijs voor een vat olie ging fors omhoog tot boven een niveau van $50. Het hernieuwde zelfvertrouwen van de sector en beleggers is af te lezen aan de stijging van 25% van de S&P Commodity Producers Oil & Gas Exploration & Production Index.

Betere vooruitzichten?

Bedrijven in de sector maken volop gebruik van de verbeterde vooruitzichten om vooral hun financiële stabiliteit te verbeteren. Daar waren ze al toe gedwongen in de magere jaren vanaf 2014. Vanaf die periode is de waarde van hun schuld en van hun equity gekelderd en dus moesten de kosten omlaag. Volgens de onderzoekers is de sector daar wonderwel in geslaagd. Kosten zijn tot 40% gedaald. Alleen al daarom waren er al voor Algiers duidelijke tekenen van herstel. Vanaf mei begon het aantal actieve boorplatforms weer te groeien.

Bedrijven proberen nu van de gunstigere omstandigheden gebruik te maken om hun schuld te herfinancieren en hun equity te versterken. En met succes. Volgens Dealogic zijn bedrijven erin geslaagd $26 miljard uit de secondaire markt te halen. Dat succes moet de juiste boodschap naar beleggers sturen. Bedrijven doen wat ze moeten doen en betalen hun schulden af. De hernieuwde vitaliteit begint ook terug te komen op de markt voor IPO’s. Die was nagenoeg stilgevallen met één IPO in 2015 die slechts $4,8 miljoen opbracht. Dat is een wereld van verschil met de recente IPO van Extraction Oil & Gas.

Amerikaanse oliebedrijven halen weer miljarden op door herstel olieprijs (Bron: Financial Times)

Opleving schalie-industrie

Zoals te verwachten zit er meer in de pijplijn. Er zitten waarschijnlijk acht à negen IPO’s aan te komen. Dan gaat het vast en zeker om bedrijven die werkzaam zijn in het zogeheten Permian basin in Texas. Daar zit de meeste en best winbare olie tegen de laagste prijzen. Extraction zit overigens in Colorado en levert daarmee het bewijs dat beleggers weer verder om zich heen kijken.

Het gaat overigens te ver om te stellen dat alle problemen weer achter de rug zijn. Faillissementen zijn ook bij stijgende olieprijzen nog aan de orde van de dag en veel banken zijn nog huiverig om de kredietkraan weer open te zetten. Het proces van normalisering is echter evenmin te ontkennen. De overlevende bedrijven hebben hun kracht en potentie meer dan afdoende bewezen en dat rechtvaardigt het enthousiasme bij beleggers!

Dagelijks publiceert Beurshalte nieuwsbrieven en columns van leden van de redactie en van gastauteurs over de wereld van beleggen en alles wat ermee samenhangt. Daarnaast publiceert beurshalte wekelijks een nieuwsbrief met unieke inhoud over relevante beleggingsthema’s. Belangstellende lezers kunnen een gratis abonnement nemen. Als u geïnteresseerd bent, kunt u zich hier aanmelden!

Disclaimer: Bovenstaand artikel is geen professioneel beleggingsadvies en het is ook geen uitnodiging om te gaan beleggen. Beleggen brengt kosten en risico’s met zich mee. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Het artikel is louter de persoonlijke mening van de auteur.

De sancties tegen Rusland blijken vooral schadelijk te zijn voor de Baltische Staten, zo blijkt uit onderzoek van Radio Free Europe. Landen als Estland, Letland en Litouwen zagen hun export naar Rusland vorig jaar namelijk met ongeveer tien procent dalen. Dat is bijna vier keer zoveel als het gemiddelde van de hele Europese Unie. Ook Finland, Polen, Tsjechië blijken bovengemiddeld veel hinder te ondervinden van het importverbod dat Rusland heeft ingesteld als reactie op de Europese sancties tegen Rusland.

Het is opvallend dat niet deze landen, maar juist Italië en Griekenland zich het meest hebben uitgesproken tegen het sanctiebeleid. Deze landen hebben namelijk relatief weinig last van de handelsbeperkingen. Dat uitgerekend deze twee landen zich het meest tegen de sancties verzetten heeft naar alle waarschijnlijkheid te maken met de geopolitieke en economische belangen.

Sancties Rusland blijken vooral schadelijk voor Europa (Bron: RFERL)

Griekenland en Italië tegen sancties

Griekenland wordt door haar strategische ligging een belangrijke schakel in de Silk Road handelsroute. Daarnaast kan Griekenland zich met de aanleg van een nieuwe zuidelijke transportroute voor aardgas ontwikkelen tot een belangrijk knooppunt voor de distributie van aardgas voor alle Europese landen rond de Middellandse Zee. Poetin heeft niet voor niets gezegd dat Griekenland een belangrijke handelspartner is in Europa.

Ook Italië heeft belang bij het herstel van de relaties met Rusland. Het was tenslotte Italië dat samen met Rusland de South Stream wilde ontwikkelen. Nadat dat project in 2014 werd afgeblazen is een alternatieve route via de Trans-Adriatic Pipeline in beeld gekomen. Ook hebben Italiaanse energiebedrijven onlangs belangstelling getoond in de Nord Stream 2. Tegelijkertijd is Rusland door haar olierijkdom een belangrijke afzetmarkt voor Italiaanse luxeproducten.

Het spreekt voor zich dat verdere samenwerking met Rusland haaks staat op het huidige sanctiebeleid. Het is daarom te hopen dat Europa de sancties tegen Rusland stopt en dat de relatie met Rusland weer hersteld kan worden.

Volgens Donald Trump zullen de plannen van Clinton in Syrië leiden tot een Derde Wereldoorlog, omdat de situatie in het Midden-Oosten onder haar leiding verder zal escaleren. Uiteindelijk zal de VS tegenover Rusland en Iran komen te staan, aldus de Republikeinse presidentskandidaat. Reuters sprak met Trump, waarvan een geluidsfragment is vrijgegeven:

“Ze heeft geen plan voor Syrië en met haar eindig je met een Derde Wereldoorlog. Je vecht dan niet alleen meer tegen Syrië, maar ook tegen Rusland en Iran. We moeten ons richten op ISIS, niet op Syrië. Clinton is incompetent.”

‘Bestrijding ISIS belangrijker dan Assad’

In een interview, dat grotendeels over het buitenlandse beleid ging, zei Trump dat het verslaan van ISIS op dit moment een grotere prioriteit is dan het aftreden van de Syrische president Assad. Het omverwerpen van de regering was de afgelopen jaren juist het doel van de Verenigde Staten, een doel dat bereikt moest worden door zogeheten ‘gematigde rebellen’ en andere tegenstanders van Assad van wapens te voorzien.

“Wat we zouden moeten doen is prioriteit geven aan ISIS. We zouden ons niet moet focussen op Syrië. Je eindigt met een Derde Wereldoorlog als we luisteren naar Hillary Clinton. Rusland is een nucleaire macht die in staat is deze [wapens] daadwerkelijk te gebruiken, in tegenstelling tot andere landen die alleen maar praten.”

Trump vraagt zich af hoe Hillary Clinton denkt te gaan onderhandelen met Poetin, terwijl ze hem nu nog demoniseert. Ook vraagt Trump zich af hoe ze de relatie met de Filipijnen wil gaan herstellen, nu de Filipijnse premier Duterte besloten heeft alle banden met de Verenigde Staten te verbreken.

Rusland heeft in september 15,5 ton goud aan haar reserves toegevoegd, zo blijkt uit de laatste cijfers van de Russische centrale bank. Met deze aankoop steeg de totale goudvoorraad naar 1.542,73 ton, goed voor een zesde plaats op de wereldwijde ranglijst van landen met de grootste goudvoorraden.

Deze goudreserve werd in september gewaardeerd op $65,51 miljard, een stijging van bijna $1 miljard ten opzichte van de maand augustus. Deze stijging is bijna volledig toe te schrijven aan de uitbreiding van de voorraad, want de goudkoers veranderde in deze periode nauwelijks. In september waardeerde de Russische centrale bank haar goud tegen een prijs van $1.321 per troy ounce, tegenover een prijs van $1.321 in augustus.

Rusland blijft goud kopen

De centrale bank van Rusland heeft sinds het begin van dit jaar ruim 127 ton goud aan haar reserves toegevoegd. Sinds het uitbreken van de crisis heeft het land al meer dan 1.000 ton van het gele metaal aan haar kluis toegevoegd. Rusland wil minder afhankelijk worden van de dollar en zoekt daarom diversificatie in andere valuta en in goud. Onlangs zei president Poetin in een interview dat haar reserves nu al voor 30% uit euro’s bestaan. Vergeleken met de totale reserves van bijna $400 miljard vertegenwoordigt het goud een aandeel van ruim 16%.

De centrale bank van Rusland besloot in 2006 met goud kopen en is daar tot op de dag van vandaag niet mee gestopt. Zoals de grafiek laat zijn heeft het land bijna onafgebroken edelmetaal aan de reserves toegevoegd (zie blauwe lijn). De gele lijn laat zien dat de waarde van de goudvoorraad in die periode sterk is toegenomen, deels door de stijging van de goudkoers.

De oplettende lezer zal zien dat de waarde van het edelmetaal in 2006 opeens omhoog schoot, zonder dat de omvang van de goudreserve veranderde. Dat komt omdat de centrale bank in 2006 overschakelde op een ander waarderingsmethode. Werd het edelmetaal tot 2006 nog tegen een historische vaste koers van $300 per troy ounce gewaardeerd, daarna werd besloten het edelmetaal iedere maand naar de marktprijs te waarderen.

Rusland voegt 15,5 ton goud aan reserves toe

Valutareserve Rusland bijna terug op $400 miljard

Goud vertegenwoordigt ruim 16% van totale reserve

Deze bijdrage is afkomstig van Hollandgold, uw adres voor de aankoop en verkoop van fysiek edelmetaal

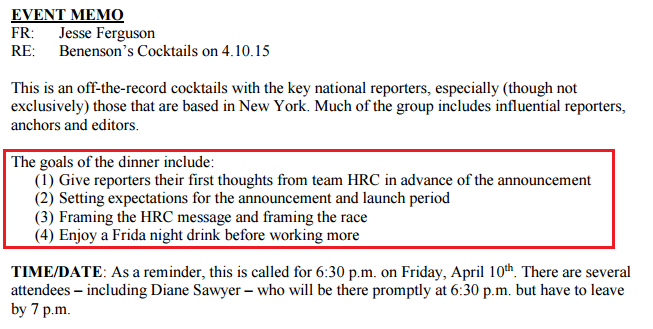

Hillary Clinton organiseerde vorig jaar diners voor 65 journalisten en presentatoren van alle grote Amerikaanse media, zo blijkt uit de Podesta emails die Wikileaks heeft vrijgegeven. Het was een zogeheten off the record ontmoeting, wat wil zeggen dat de aanwezige ‘journalisten’ niets naar buiten mochten brengen over wat er tijdens het diner verteld werd door Hillary Clinton en het team van haar verkiezingscampagne.

Uit de uitgelekte emails blijkt dat er twee diners georganiseerd werden. De eerste vond plaats op donderdag 9 april in het huis van John Podesta en was bedoeld voor twintig journalisten die het dichtst bij de campagne zouden staan. Een dag later werden ook de andere journalisten en televisiepresentatoren verwelkomd in het huis van Joel Benenson, de campagnestrateeg van Hillary Clinton.

Hillary Clinton organiseerde twee diners voor journalisten en TV-presentatoren (Bron: Wikileaks)

Journalisten op bezoek bij Clinton

De presentielijst van dit gezellige onderonsje tussen de pers en de verkiezingscampagne van Clinton werd vlak voor het eerste diner als bijlage meegestuurd in een email. Daarop staan ook de namen van alle medewerkers van de Clinton campagne die aanwezig waren bij het diner.

PRESENT

1. ABC – Cecilia Vega

2. ABC – David Muir

3. ABC – Diane Sawyer

4. ABC – George Stephanoplous [sic] 5. ABC – Jon Karl

6. Bloomberg – John Heillman [sic] 7. Bloomberg – Mark Halperin

8. CBS – Norah O’Donnell

9. CBS – Vicki Gordon

10. CNN – Brianna Keilar

11. CNN – David Chalian

12. CNN – Gloria Borger

13. CNN – Jeff Zeleny

14. CNN – John Berman

15. CNN – Kate Bouldan [sic] 16. CNN – Mark Preston

17. CNN – Sam Feist

18. Daily Beast – Jackie Kucinich

19. GPG – Mike Feldman

20. Huffington Post – Whitney Snyder

21. MORE – Betsy Fisher Martin

22. MSNBC – Alex Wagner

23. MSNBC – Beth Fouhy

24. MSNBC – Phil Griffin

25. MSNBC – Rachel Maddow (TBD)

26. MSNBC – Rachel Racusen

27. NBC – Savannah Gutherie [sic] 28. New Yorker – Ryan Liza [sic] 29. NYT – Amy Chozik [sic] 30. NYT – Gail Collins

31. NYT – Jonathan Martin

32. NYT – Maggie Haberman

33. NYT – Pat Healey [sic] 34. PEOPLE – Sandra Sobieraj Westfall

35. POLITICO – Glenn Thrush

36. POLITICO – Mike Allen

37. VICE – Alyssa Mastramonoco [sic] 38. VOX – Jon Allen

UNKNOWN

1. Bloomberg/MSNBC – Jonathan Alter

2. Buzzfeed – Ben Smith

3. CBS – Gayle King

4. CBS – John Dickerson

5. MSNBC – Ed Schultz

6. MSNBC – Joe Scarborough

7. New Yorker – David Remnick

8. Tina Brown

9. UNIVISION – Maria-Elena Salinas

10. YAHOO – Matt Bai

DECLINED

1. CNN – Jake Taper [sic] 2. CNN – Jeff Zucker

3. Huffington Post – Arianna Huffington

4. Huffington Post – Sam Stein

5. NBC – Chuck Todd

6. NYT – Carolyn Ryan

7. CNN – Erin Burnett

8. NPR – Mike Oreskes

9. MSNBC – Mika Brzezinski

10. MSNBC – Thomas Roberts

11. MSNBC – Andrea Mitchell

12. NY Post – Geofe Earl [sic]

HRC TEAM

1. John Podesta

2. Robby Mook

3. Huma Abedin

4. Marlon Marshall

5. Amanda Renteria

6. Jennifer Palmieri

7. Kristina Schake

8. Jesse Ferguson

9. Nick Merrill

10. Karen Finney

11. Jim Margolis

12. Joel Benenson

13. John Anzalone

14. Mandy Grunwald

Wat was dan precies het doel van dat etentje? Ook dat werd van tevoren stap voor stap uitgewerkt en naar alle gasten gecommuniceerd:

De ‘journalisten’ kregen dus een praatje van Hillary Clinton en haar campagneteam. Waarschijnlijk ging dat over haar deelname aan de presidentsverkiezingen, want dit werd een paar dagen later aan het grote publiek bekendgemaakt. Daarna kregen de ‘journalisten’ instructies over hoe ze de boodschap van Hillary Clinton moesten verkondigen aan het grote publiek en hoe ze verslag moesten doen van de verkiezingscampagne.

Gekochte journalisten

De taak van journalisten is om verslag te doen van het nieuws, waarbij alle kanten van het verhaal zo evenwichtig mogelijk benaderd moeten worden. Is het dan niet vreemd dat vrijwel alle grote televisiestations in de Verenigde Staten vertegenwoordigd zijn bij een etentje met Clinton, waar ze vervolgens niets over mogen vertellen? En is het niet toevallig dat vrijwel alle grote televisiestations en kranten op de hand van Clinton zijn?

De onthullingen uit deze Wikileaks documenten suggereren dat de grote media in de Verenigde Staten geen onafhankelijke journalistiek bedrijven, maar slechts als verlengstuk dienen voor de PR-campagne van Hillary Clinton.

Journalisten als verlengstuk verkiezingscampagne Clinton?

Vorige week vielen er als gevolg van bombardementen in Syrië opnieuw burgerslachtoffers. Rusland beweert dat deze bombardementen werden uitgevoerd door de Amerikaanse coalitie, meer specifiek door Belgische F16 gevechtsvliegtuigen. Dit werd meteen ontkend door de Belgische ministerie van Defensie, maar nu zegt Rusland ook de exacte toestelnummers en vluchtgegevens te hebben. Wat is er precies gebeurd? Een bijdrage van Blikopnosjournaal.

Kiselyov. Anchor op de Russische televisie. Staat op de sanctielijst van de EU en mag de EU dus niet in.

“Paard is niet van mij”

Kiselyov heeft op de Russische televisie op behoorlijk overtuigende wijze gegevens aangedragen die wijzen op Belgische schuld bij de dood van 6 burgers als gevolg van een Belgische luchtaanval: “Vroeger gingen er van die verhalen rond. De buurman laat zijn paarden bij de buurman eten of vergiftigt het veld van de buurman, of laat zijn paard de wortels van de buurman eten. De buurman komt er achter en de beschuldigde houdt zich van de domme: Ik ben ik niet en het paard is niet van mij.”

“Belgische Minister van Defensie van de Put speelt stommetje”

“De tijden veranderen, maar de kleingeestigheid is er nog steeds. De Belgische Minister van Defensie, Stefan van de Put handelde na de Belgische aanval op vreedzame burgers van het dorp Xassadjek, vlakbij Aleppo, ook zo.”. Dan volgen de beelden van weggevoerde gewonden: Zes mensen zijn er gedood. En de Belgische Minister: “Ik ben niet ik, en dat zijn niet mijn vliegtuigen.”.

Kiselyov: “Kom op, laten we even serieus blijven en geen ongepaste grappen maken. Onze mensen weten 24 uur per dag exact wat er in het luchtruim van niet enkel Syrië, maar ook in geheel Irak, geheel Turkije, Jordanie, Israel, Cyprus, etcetera gebeurt. Vergeet ook niet onze militaire kracht in de cosmos. Er is een absolute klaarheid en duidelijkheid wat daar in de lucht gebeurt. Zowel in real-time, als in het recente verleden op band.

Russische vluchtbeschrijving van Belgische toestellen van minuut tot minuut

En dan krijgen we dit object, zoals onze generaal het beschrijft: "Het gaat om F16's van de Belgische luchtmacht." De kaart komt in beeld: 1:34 wordt er opgestegen van de basis Mavaffika Salti in Jordanië. 1:55 Gaan ze het Irakese luchtruim in. Om 2:37 gaan ze het Syrische luchtruim in. Let nu op, van 2:52 tot 2:59, dus in het Syrische luchtruim gaan de vliegtuigen bijtanken bij een het tankvliegtuig, de KC-135, van de Amerikaanse luchtmacht. 3:10 boven Er Rakka. 3:35 Voeren de vliegtuigen hun aanval uit op het Koerdische dorpje Xassadjek (of Hassadjek), waarbij 6 burgers omkwamen en er 4 gewond raakten. Na nog wat rondjes vliegen en bijgetankt te hebben verlaten de killerplanes om 7:35 het Syrische luchtruim."

Toestel 4701 en 4702

Kiselyov legt uit: "Alle vliegtuigen in de regio hebben hun eigen specifieke kenmerken. Dat gaat veel en veel verder dan vlaggetjes en streepje. De specifieke kenmerken van vliegtuigen worden om de zoveel tijd bijgewerkt en bijgehouden in een geheugenbasis. Zodat, wanneer zo'n vliegtuig de volgende keer weer aangetroffen wordt, hij al bekend is. Tot in de kleinste details. Dus als wij de Belgen vertellen dat hun vliegtuigen met de nummers 4701 en 4702 bombardementen hebben uitgevoerd en zei zeggen dat ze zulke nummers niet hebben en Belgische vliegtuigen daar niet vlogen, dan wordt het voor onze professionals in Moskou ongemakkelijk. De normale reactie zou zijn: "Laten we het samen gaan onderzoeken. Wat was de situatie in de lucht toen? Er zijn mensen bij omgekomen!

Belgen en Amerikanen willen niets onderzoeken, zelfs niet bespreken

Maar iets onderzoeken, wil niemand. Niet in België. Niet bij de NATO. Niet in de VS. Het is niet alleen dat ze het niet willen onderzoeken. Ze willen er niet over praten zelfs. De Belgische ambassadeur nodigen we uit. We overhandigen hem documenten. Wat kan hij zeggen? Stilte. Het lijkt alsof de Belgen verrast zijn. Ze dachten er stilletjes mee weg te kunnen komen. Vlogen ergens heen. Dropten hun bommen. Zetten weer een vinkje. Hun militaire plicht gedaan. Gebombardeerd op terroristen.

Toen ons Ministerie van Defensie hen hun vluchten tot op de seconde hebben getoond, hen de toestelnummers hebben doorgegeven, hebben ze de staart tussen de benen genomen en verder niks. Donderdag vroeg Rusland bij de NATO. Die antwoordde: "Wij NATO doen niet mee. Vraag het maar aan de Belgen.". Zoiets als het kastje en de muur. De meer essentiële vraag rijst: De Amerikanen, tegen wie zijn die daar? Tegen terroristen of tegen Rusland? Ze werpen zich niet bepaald als partner van Rusland op maar het lijkt erop hoe slechter voor Rusland, hoe beter het hen is. En dat bespeur je in elke kleinigheid. Het resultaat van de Amerikanen en hen die ze bij zich hebben. Een stok in de wielen.

"33 Amerikaanse Pentagon officieren in Oost Aleppo: Wat doen die daar?"

Wij vragen ze herhaaldelijk om de gematigden van de terroristen te scheiden. En wat we op de militaire communicatiekanalen horen in de gesprekken tussen elkaar is dat ze dat helemaal niet van plan zijn. In Oost Aleppo zitten 33 officieren van het Pentagon. Wat doen die daar? Instructies geven? Aan wie? Met welk doel? Tegen Rusland. Alles is bekend. Te horen en te zien. Niemand heeft ze gevraagd te komen. Ze zijn in een ver land gekomen. Vechten, bombarderen. Is dat eerlijk? Ze hebben de terroristen nu luchtdoel raketten gegeven. Dat is een feit. Het is een aanpak die we kennen uit Afghanistan in de Sovjet tijd. Helpt dit in de strijd tegen het terrorisme? Nee natuurlijk. Integendeel. Maar onze militairen zetten de strijd tegen terroristen wel voort. Winnen aan ervaring, hebben succes.

Artikel tot stand gekomen met hulp van Eric Donk, die Blikopnosjournaal wees op deze video.Bron: Blikopnosjournaal

Forex handel via LYNX

Forex handel via LYNX