Zijn huizen een betere belegging dan goud? Dat is de vraag die bij een aantal van onze lezers opkwam na ons artikel over de Nederlandse huizenprijzen in goud. Nick Bakker van IEX schreef er zelfs een column over, waarin hij zijn voorkeur voor vastgoed onderbouwt. Volgens hem is vastgoed een betere belegging, omdat je naast een mogelijke prijsstijging ook een stabiele cashflow haalt uit de verhuur. Door deze stroom van inkomsten zijn de fluctuaties van de onderliggende waarde minder bepalend voor het totale rendement dan bij goud, dat geen enkele cashflow oplevert.

Nick Bakker merkt terecht op dat je eigenlijk ook de opbrengst uit verhuur moet meenemen als je het rendement van vastgoed en goud met elkaar wilt vergelijken. Daarop hebben we een rekensom gemaakt, waaruit blijkt dat je netto 8% rendement per jaar moet halen op een vastgoedbelegging om hetzelfde rendement te halen als goud. Let wel: Dit is als je de periode van 1969 tot en met 2016 als uitgangspunt neemt.

Neem je een ander startpunt, dan komt daar logischerwijs een ander percentage uit. Zo laat Nick Bakker zien dat de vergelijking tussen goud en huizenprijzen minder gunstig uitpakt voor het edelmetaal als je het jaar 1985 als startpunt neemt. Dit bevestigt dat het moment waarop je in een belegging stapt zeer bepalend kan zijn voor je rendement.

Is goud een belegging?

Uit de column van Nick Bakker komt duidelijk naar voren dat hij goud ziet als een belegging, waarvan de waarde over vijf, tien, twintig of vijftig jaar onmogelijk te voorspellen is. Gecombineerd met het feit dat het edelmetaal geen inkomsten oplevert zou je kunnen concluderen dat het zelfs een speculatieve belegging is. Maar is goud wel een belegging?

Het idee achter beleggen is dat je een bepaalde investering doet, in de hoop dat daar in de toekomst een positief rendement uit komt. Dat geldt voor aandelen, obligaties en ook voor vastgoed. Goud is lastiger als belegging aan te merken, omdat het edelmetaal geen tegenpartij risico heeft en omdat eigenlijk niets doet. De enige zekerheid die je hebt is dat je aan het einde van de rit nog steeds datzelfde stuk goud in handen hebt. De kwaliteit en het gewicht blijven precies hetzelfde en je hebt – in tegenstelling tot veel andere beleggingen – geen tegenpartij risico. Deze twee eigenschappen maken goud bij uitstek geschikt om vermogen in op te slaan.

Sparen in goud

Maak je het onderscheid tussen sparen en beleggen, dan zou ik goud eerder in die eerste groep plaatsen. Waarom? Omdat het meeste goud in de wereld in handen is van mensen en instanties die het als een stukje vermogen zien. Centrale banken, die ongeveer 20% van al het goud in de wereld bezitten, hebben niet als doel om rendement te maken. Voor centrale banken is de goudvoorraad slechts een solide onderpand, dat vertrouwen geeft aan de munt en dat in een valutacrisis gebruikt kan worden om een nieuw geldsysteem op te starten en internationale betalingen te kunnen doen. Kijken we naar al het private goudbezit in de wereld, dan is het goed om je te realiseren dat dit voor het grootste gedeelte bestaat uit gouden sieraden. Volgens cijfers van de World Gold Council bestaat de jaarlijkse vraag naar goud zelfs voor 50 tot 60 procent uit sieraden. En die worden ook niet gekocht om te profiteren van een stijging van de goudprijs. Mensen die gouden munten en goudbaren komen doen dat niet altijd met als doel rendement te maken. Er zijn ook veel spaarders die een alternatief zoeken voor hun spaargeld, omdat ze zich zorgen maken over de stabiliteit van banken en de waarde van het geld. Instinctief kiezen zij voor goud, omdat het edelmetaal door alle oorlogen en financiële crises heen waarde heeft weten te behouden.Liquiditeit

Van alle tastbare bezittingen in de wereld is goud het meest liquide. Het edelmetaal ligt verspreid over de hele wereld, heeft een universele kwaliteit en kan dus wereldwijd verhandeld worden tegen een prijs die bij iedereen bekend is. Dat maakt dat goud wereldwijd zeer gemakkelijk te verhandelen is, omdat er in de hele wereld op ieder moment altijd wel iemand te vinden is die het van je wil kopen. In dat opzicht is goud eigenlijk net zo liquide als valuta. Vergelijk je goud met vastgoed, dan wordt het verschil meteen duidelijk. Vastgoed is veel minder liquide, want je kunt het in de regel niet van de één op de andere dag verkopen. Ook is vastgoed gebonden aan een bepaalde locatie, terwijl je goudstaven overal mee naar toe kunt nemen. Daarmee is goud eigenlijk een compleet andere vorm van vermogen die niet één op één te vergelijken is met vastgoed of andere tastbare bezittingen als kunst, klassieke auto's of sieraden.Goud als vermogen

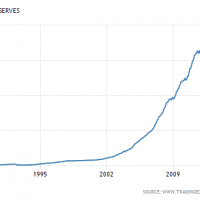

Een belangrijke eigenschap die goud uniek maakt is de uitzonderlijk hoge stock to flow ratio. Dit is simpelweg de verhouding tussen de bovengrondse goudvoorraden en de jaarlijkse productie van goudmijnen. Die verhouding is bij geen enkele grondstof zo hoog als voor goud, wat betekent dat het totale aanbod in de wereld vrij constant is en in een redelijk voorspelbaar tempo toeneemt. Dat zorgt ervoor dat men vertrouwen heeft in goud als middel om vermogen in op te slaan. In tegenstelling tot de hoeveelheid geld is er niemand in de wereld die de hoeveelheid goud kan manipuleren. We zien nu al dat centrale banken dollarreserves verkleinen en hun goudvoorraden uitbreiden. Mogelijk anticiperen centrale banken op een nieuw monetair systeem, waarin goudreserves veel belangrijker worden dan valutareserves. Dit is uiteraard speculatie, maar het feit dat de rente wereldwijd naar nul zakt en dat centrale banken maandelijks voor tientallen miljarden dollars aan obligaties opkopen geeft al aan dit geldsysteem op haar laatste benen loopt.

Stock to flow ratio van goud (Bron: Incrementum)

Conclusie

We zijn misschien wat afgedwaald van de vraag of goud een betere belegging is dan vastgoed. Maar het is belangrijk om beide in een bredere context te plaatsen. Het grote voordeel van vastgoed is dat het cashflow oplevert, maar het nadeel is dat het minder liquide is. Ook moet je tijd en energie investeren om het te onderhouden en verhuren. Goud daarentegen is onderhoudsvrij en kent geen tegenpartij risico. Het ligt er maar net aan wat uw financiële positie is en wat het beste bij uw situatie past. Heeft u vermogen en komt het in uw geval goed uit om dat te investeren in vastgoed, dan kan dat voor de lange termijn zeker interessant zijn. Maar heeft u spaargeld en zoekt u een tastbare bezitting waar u geen omkijken naar heeft, dan is fysiek goud een zeer interessant alternatief. Zeker in een tijdperk van extreem lage rente, waardoor het wonder van compounding interest niet meer zo'n wonder is als het ooit was...![]()

Deze bijdrage wordt u aangeboden door Hollandgold, uw adres voor de aankoop van fysiek edelmetaal. Wilt u meer informatie over goud kopen? Neem dan contact op via [email protected] of bel 088-4688400.