Uitgedrukt in dollars is de olieprijs sinds 1971 sterk gestegen, met als gevolg dat de prijs van benzine en diesel de afgelopen jaren recordniveaus bereikt. Maar als we de olie vergelijken met goud en we het effect van geldontwaarding uit de berekening wegfilteren zien we een heel ander beeld tevoorschijn komen. De olieprijs fluctueerde weliswaar sterk, maar keerde steeds terug om het historische gemiddelde van ongeveer vijftien vaten per troy ounce te doorkruisen.

Onderstaande grafiek laat zien dat olie ten opzichte van goud relatief goedkoop was in 1973, 1988, 1993, 1998 en 2009. De bodems in de grafiek geven aan in welke periodes olie juist relatief duur was in termen van goud (minder vaten per troy ounce). Opvallend is dat de stijgende olieprijs in 1973 een oliecrisis veroorzaakte, maar dat het zwarte goud in termen van geel edelmetaal toen juist bijzonder goedkoop was.

Olieprijs uitgedrukt in goud: aantal vaten ruwe WTI olie per troy ounce goud

Voor de volledigheid heb ik ook een grafiek gemaakt waarin de goudprijs en de olieprijs (uitgedrukt in $) over elkaar heen gelegd zijn. Die laat de correlatie tussen olie en goud op een andere manier zien. Opvallend is dat de goudprijs de laatste jaren wél is gestegen, maar dat de olieprijs is achtergebleven. Klik op de grafiek voor een grotere versie.

Goudprijs en olieprijs in dollars vanaf 1946 t/m 2012

De duizend goudstaven hebben bij de goudprijs op het moment van schrijven een totale waarde van $53,6 miljoen of €40 miljoen. Om één goudstaaf van 1 kilo te kunnen kopen moeten Chinezen vandaag de dag ruim 333.000 yuan ophoesten. Onderstaande afbeeldingen zijn afkomstig van de Chinese website People's Daily Online.

De titel van dit bericht verwijst naar de Yellow Brick Road uit het boek The Wizard of Oz. In de documentaire The Secret of Oz betoogt Bill Still dat de Yellow Brick Road uit dit verhaal een verwijzing is naar de rol van goud in het financiele monetaire systeem. Ik heb het boek The Wizard of Oz niet gelezen, maar ik heb de documentaire van Bill Still wel gezien. Absoluut een aanrader, gratis te bekijken op YouTube.

Gouden straatje in China, bestaande uit duizend goudstaven van 1 kilogram (Bron: People's Daily Online)

De Nederlandse huizenprijzen in goud dalen al vanaf 2004, zo blijkt uit data die Marketupdate verzamelde. Onderstaande grafiek laat de prijs van een gemiddelde woning zien, gedeeld door de goudprijs in euro’s van dat moment. Met andere woorden: hoeveel troy ounce goud moet je op tafel leggen om een huis te kunnen kopen?

Deze vergelijking van twee soorten tastbare bezittingen leert ons dat de huizenprijzen vanaf de bodem in 1983 tot de piek in 2003 met een factor vier zijn gestegen. In 2003 betaalde men op een gegeven moment ruim 800 troy ounce goud voor een woning, omgerekend bijna 25 kilogram! Sindsdien zijn de huizenprijzen in goud razendsnel gezakt, tot iets meer dan 200 troy ounce in 2011.

Bodem bereikt?

De grafiek suggereert dat de grootste waardedaling van huizen achter de rug is, maar laat u niet misleiden door de absolute cijfers. Een daling van 200 naar 150 troy ounce goud voor een woning is nog altijd een daling van 25%. En met de vooruitzichten op de woningmarkt is die daling niet uit te sluiten. Het is alleen nog de vraag wat de goudprijs gaat doen..

Gemiddelde huizenprijs in Nederland, uitgedrukt in aantal troy ounce goud (beide in €)

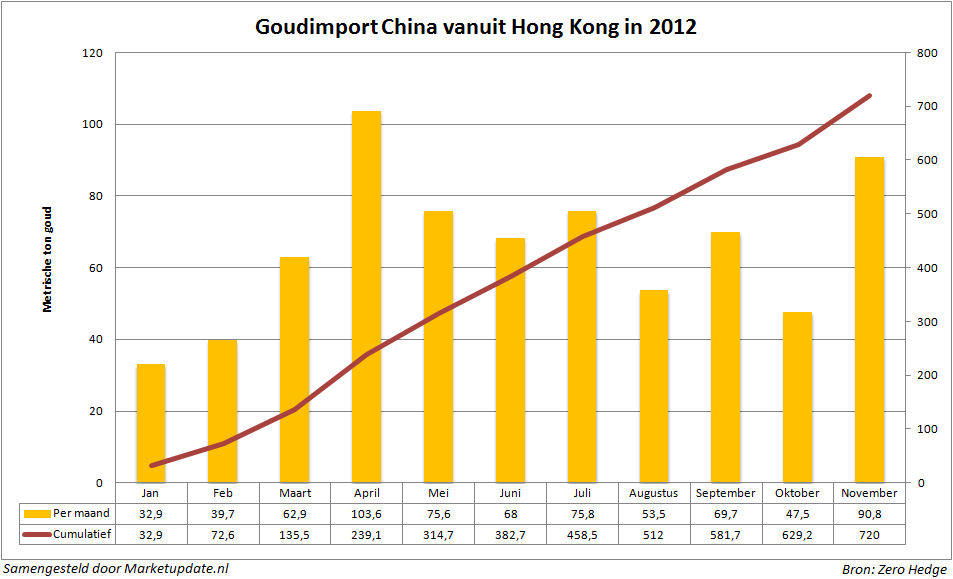

Zero Hedge publiceert iedere maand een geactualiseerde grafiek met de totale goudimport van China over 2012. Het is niet duidelijk hoeveel van deze goudstaven terecht komen bij de centrale bank, maar we twijfelen er niet aan dat een aanzienlijk deel van het goud die kant op gaat. China is de grootste goudproducent ter wereld met een jaarproductie van 355 metrische ton in heel 2011. Het Aziatische land geeft al een aantal jaar geen actuele data meer door betreffende de omvang van de goudreserve, maar het behoeft geen uitleg dat het land haar goudreserve sterk aan het uitbreiden is. In 2011 werd voor in totaal 392,6 metrische ton goud ingevoerd via Hong Kong.

China, dat meer dan $1 biljoen aan dollarreserves heeft, koopt veel goud om zich in te dekken tegen een valutacrisis. De goudvoorraad van China was zeer klein ten opzichte van de omvang van de economie, maar de laatste drie jaar heeft het land veel inspanning geleverd om die achterstand weer in te halen. Hoeveel goud China nu precies heeft liggen bij de centrale bank weten we niet, maar het zou ons niet verbazen als dat minstens het dubbele is van het laatst vrijgegeven cijfer van 1.054,1 ton.

Zero Hedge duikt dieper in de data en komt tot een opvallende conclusie: In 2012 kocht China voor $39 miljard aan goudstaven, terwijl het netto slechts $10 miljard aan Amerikaanse staatsobligaties aan haar balans toevoegde. De verschuiving van dollarreserves naar goudreserves vindt blijkbaar nu al plaats op basis van het volume. Als de goudprijs in de toekomst verder stijgt zal de goudcomponent op de balans van de People's Bank of China naar verhouding nog meer terrein winnen ten kosten van valutareserves.

Mark-to-market model

China hanteert net als het Eurosysteem het mark-to-market model, waarin de goudvoorraad op de balans van de centrale bank periodiek opnieuw gewaardeerd wordt naar de actuele marktprijs. De stijgende goudprijs heeft er binnen het Eurosysteem al voor gezorgd dat de goudreserve inmiddels meer euro's waard is dan de buitenlandse valutareserve. China haakt ook aan op dit model, waarin goud als bezit op de balans van de centrale bank geplaatst wordt en het tegenover het geld in omloop gezet wordt. Voordat het daar de vruchten van kan plukken moet het land wel een aanzienlijk hoeveelheid goud hebben. Onderstaande figuur, gebaseerd op de gegevens van Zero Hedge, laat zien dat China daar al druk mee bezig is. De onderste afbeelding van Wikipedia laat zien in welke landen de goudreserve per persoon het grootste was (in januari 2011).

Goudimport China via Hong Kong in 2012 (Bron: Zero Hedge)

Goudreserve landen per capita, waar ligt het meeste goud? Data van begin 2011 (Bron: Wikipedia)

Sinds halverwege december zijn de prijzen van goud en zilver sowieso weinig van hun plaats gekomen. Een verklaring daarvoor is moeilijk te geven. Er zijn verschillende factoren die de prijs op de papieren goudmarkt kunnen beinvloeden. Als we kijken naar de snelheid en de timing van de koersdaling afgelopen vrijdag is manipulatie niet uit te sluiten. We zien te vaak dat de goudprijs (en de zilverprijs) om gezette tijden een daling inzetten. Vaak is dat direct na de opening van de COMEX of vlak voor de Londen PM Fix. Afgelopen vrijdag stopte een sterke koersdaling vlak voor 10 uur, het moment waarop een Londen fix prijs wordt vastgelegd. Het is denkbaar dat er contracten zijn waarbij de prijs wordt vastgesteld op basis van deze fix. Door plotseling veel contracten aan te bieden op de markt kan de prijs naar beneden gedrukt worden.

De Londen PM fix was vrijdag €1243,25, tegenover een AM fix van €1259,29. Op donderdagmiddag was de PM fix nog €1270,48. Door de sterke volatiliteit in de goud- en zilverprijzen worden kopers van edelmetaal op de proef gesteld. De fundamentele redenen om goud te kopen zijn nog minstens zo sterk aanwezig als een paar jaar geleden. Ook blijft China nog steeds massaal goud aan haar reserves toevoegen. De stijgende trend in de goudprijs over de afgelopen twaalf jaar is ook nog steeds niet gebroken. Zilver doet het beduidend slechter, wat ondanks de grote volatiliteit komen de prijzen nog steeds moeilijk van hun plek. De toenemende hoeveelheid fysiek goud en zilver in verschillende ETF's heeft daar blijkbaar weinig invloed op.

Volgens analist Turd Ferguson van TFMetals is er wel een verklaring te vinden voor de dalende goudprijs. Hij zegt uit twee verschillende bronnen veomen te hebben dat de Zwitserse centrale bank goud aan het verkopen is om verliezen op de Japanse yen te dekken. Maar ook aan die verklaring wordt getwijfeld, gezien de reacties op zijn twitter bericht.

Have heard from two, separate sources that gold weakness is due to SNB selling gold to cover yen losses.

Het is ook interessant om het koersverloop van goud en zilver in $ en € van de afgelopen dagen naast elkaar te leggen. Doordat de euro de afgelopen week een stuk sterker is geworden ten opzichte van de dollar hebben beleggers in de eurozone minder cash nodig om goud te kopen. Dat is dan weer de positieve uitleg van dalende koersen. Donderdag steeg de goudprijs met 1,36% in dollartermen, terwijl de prijs uitgedrukt in euro's vlak bleef. Daarmee weerspiegelt de goudprijs nu ook de zwakte in de dollar. De EUR/USD liep in een week tijd op van minder dan $1,30 naar $1,3344. De euro werd dus 2,6% meer waard ten opzichte van de dollar, een sterke verschuiving die we al enige tijd niet meer gezien hebben. De doemverhalen rondom de euro zijn even naar de achtergrond verdwenen, waardoor de blik weer gericht wordt op het financieringsprobleem van de VS. Binnenkort staat de verhoging van het schuldenplafond alweer op de agenda en in maart zal de Amerikaanse politiek zich opnieuw moeten buigen over bezuinigingsplannen die eind vorig jaar werden uitgesteld.

Deze nieuwe wet, getiteld de “Precious Metal Purchasing Act” (SB3341), vereist van handelaren dat ze ook een kopie van het legitimatiebewijs vragen, zo lang de bestelling groter is van $250. De klant- en ordergegevens moeten volgens deze nieuwe wet tenminste 1 jaar bewaard blijven, maar elke order groter dan $500 moet vijf jaar in het archief blijven staan. Een andere opvallende passage uit de wet is dat er geen goud een zilver meer gekocht mag worden met contant geld. Alle betalingen moeten via een bankrekening of creditcard verricht worden.

Kort gezegd is anoniem goud of zilver kopen er niet meer bij via de reguliere verkoopkanalen in de staat Illinois. Klanten die niet willen dat hun aankopen en adresgegevens vastgelegd worden zullen hun toevlucht moeten zoeken tot handelaren in een andere staat of onderhandse verkoop via een site als eBay. Voor ieder geval waarin de wet niet correct nageleefd is kan de staat een boete opleggen van $500.

Berichten als deze geven er blijk van dat ook de overheid de handel in goud en zilver in de gaten wil houden. Met de goudconfiscatie van 1933 (Executive Order 6102) in het achterhoofd kan men zich zorgen gaan maken over een eventuele nieuwe confiscatie van goud in de VS. In Nederland moeten aankopen van goud en zilver ook geregistreerd worden vanaf een grens van ongever €11.000. Een kopie van het legitimatiebewijs is in dat geval vereist. Bij meerdere aankopen beneden de €11.000 is geen legitimatie vereist.

De Japanse pensioenfondsen zullen hun volgens Itsuo Toshima positie in verhandelbare goud-ETF’s uitbreiden van 45 miljard yen nu ($51 miljard) naar 100 miljard yen ($1,14 miljard) in 2015. Toshima werkte 23 jaar bij de Japanse afdeling van het World Gold Council en adviseert nu verschillende Japanse pensioenfondsen.

De nieuwe Japanse premier Shinzo Abe heeft zich gecommiteerd aan 2% inflatie, waarvoor hij ook de Japanse centrale bank moest overhalen. Daarmee denkt hij een einde te kunnen maken aan een lange periode waarin milde inflatie en deflatie elkaar afwisselden. De pensioenfondsen zien de bui al hangen, want een toenemende inflatie betekent dat het vermogen dat ze in beheer houden aan koopkracht verliest. De goudprijs stijgt al twaalf jaar op rij en staat in dollars 14% onder het all-time high van 2011. Uitgedrukt in de Japanse yen bereikte de goudprijs onlangs nog een nieuw record. In 2012 steeg de goudprijs in deze valuta met meer dan 20%, bijna het drievoudige van de prijsstijging in euro’s of dollars.

“De bescherming die fysiek goud kan bieden tegen geldontwaarding werd langdurig genegeerd door Japanse vermogensbeheerders, maar staat weer op de kaart dankzij het economische beleid van Abe”, zo verklaarde Toshima deze week in een interview in Tokyo. “Goud kan een standaard positie worden in de portefeuille van Japanse pensioenfondsen als Abe zijn inflatiedoelstelling verwezenlijkt”.

Volgens consultancybureau Towers Watson & Cobeheren Japanse pensioenfondsen gezamenlijk ongeveer $3,36 biljoen aan vermogen. Bedrijfspensioenfondsen, die ongeveer 72 biljoen yen ($822,15 miljard) beheren, zullen hun vermogen ook gedeeltelijk diversificeren om meer blootstelling te krijgen aan de goudprijs, omdat beleggingen in Japanse aandelen de afgelopen twee decennia maar weinig rendement hebben opgeleverd en de inflatie het toekomstige rendement bedreigt. Van deze ¥72 biljoen is ongeveer ¥72 miljard, een procent dus, belegd in diverse grondstoffen en goud. Ten opzichte van de piek in 1989 is de Japanse aandelenmarkt (Nikkei 225) met 73% gezakt. Een bijzonder beroerde prestatie, aangezien de aandelen wereldwijd (MSCI World) gedurende die periode verdubbelde in waarde.

Het eerste Japanse goud-ETF werd in 2010 opgezet door de Mitsubishi UFJ Trust and Banking Corp. Ze verwachten dat de marktwaarde van dit ETF de komende jaren zal verdubbelen ten opzichte van de 26,2 miljard yen ($340 miljoen) op 30 november. Wereldwijd hebben beleggers bijna een recordbedrag van $139,6 miljard in goud-gebaseerde exchange-traded-product (ETP’s) zitten, zo blijkt uit data die Bloomberg verzameld heeft.

Vorig jaar waren er al een aantal kleinere pensioenfondsen die voor het eerst sinds tijden diversificeerden richting goud. De goudprijs bereikte in Japan begin dit jaar een recordprijs van ¥147.780 per troy ounce. Het Japanse goud-ETF van Mitsubishi UFJ haalde in november een handelsvolume van ¥8,67 miljard ($99 miljoen), meer dan het handelsvolume van het SPDR Gold Trust (GLD). Het goud-ETF is op de Japanse beurs het negende meest verhandelde ETF van een totaal van 140 verschillende soorten ETF’s.

Het Japanse goud-ETF is gebaseerd op de yen-gebaseerde goudprijs, zoals die tot stand komt op de Tokyo Commodity Exchange. Het staatspensioenfonds van Japan, dat ¥113,6 biljoen ($1,3 biljoen) beheert, heeft volgens Yasuo Sugeno (Daiwa Institute of Research in Tokyo) geen belegging in grondstoffen. Dit fonds zit voor 67% in Japanse staatsobligaties.

Volgens Toshima is nog er nog maar een minuscuul gedeelte van het totale pensioenvermogen belegd in fysiek goud. “Als 1% van het totaal beherde pensioengeld in goud gaat zal de goudmarkt exploderen”, aldus Toshima.

De stijging van de prijs van zowel goud als zilver maakt een einde aan een periode van dalende prijzen. Twee maanden geleden kostte een troy ounce goud ongeveer €100 meer dan afgelopen vrijdag, terwijl er voor een kilo zilver destijds ruim 10% meer betaald werd dan nu. Veel richtinggevend nieuws was er afgelopen week niet, waardoor de prijsbeweging op de goud- en zilvermarkt beperkt bleef.

Nieuws

De beleggers in goudmijnaandelen kregen afgelopen week opnieuw een paar waarschuwingen. Het Surinaamse staatshoofd Bouterse maakte in een nieuwjaarstoespraak bekend dat 58% van de winst van de goudmijnen die in Suriname actief afgedragen wordt aan de staat. Zo zijn er meer landen waar goudmijnen in toenemende mate te maken krijgen met de bemoeizucht van de overheid, die een claim wil leggen op het ondergrondse goud of de winst van mijnbouwbedrijven. In Egypte werd een lading van 400 kilogram goud, afkomstig van de Centamin Plc. mijn, tegengehouden door de douane. Wat daar precies de reden van is weet ik niet, maar feit blijft dat er steeds meer partijen willen meeprofiteren van de stijgende goudprijs. De kans dat goudmijnen alle toekomstige winsten voor zichzelf kunnen houden en volledig aan aandeelhouders kunnen uitkeren is gering. Toch zijn er ook investeerders die het wel zien zitten met goudmijnaandelen, zoals miljardair John Paulson. Hij zit niet alleen in het GLD goudfonds, maar heeft daaaast ook een belang genomen in een aantal mijnbouwbedrijven.

Terugblik

De goudprijs (en zilverprijs) steeg in 2012 in alle negen valuta die Goldprice.org in de tabel op haar website heeft opgenomen. Het meest opvallend is de stijging in Japanse yen, want in deze valuta uitgedrukt werd goud in 2012 maar liefst 20% duurder. Dat staat in sterk contrast met de 7% winst in dollars en de 4,9% koersstijging in euro's. De financiele markten hebben het plan van de Japanse premier Abe om de waarde van de yen te onderdrukken blijkbaar al enigzins ingeprijsd. Op Goldmoney verscheen een overzicht van de goud- en zilverprijs in maar liefst 164 verschillende valuta. Hieruit konden we opmaken dat bijna alle valuta in 2012 aan waarde verloren hebben ten opzichte van zowel goud als zilver.

In 2012 bereikte de goudprijs in euro's een all-time high van bijna €1.380 per troy ounce en €44.300 per kilo. Sindsdien is de goudprijs met meer dan 8% gezakt, maar is de stijgende trend van goud nog niet doorbroken. De hoogste zilverprijs van 2012 werd eind februari bereikt, toen een kilo voor €882 van de hand ging. Later dat jaar kwam de prijs nog boven de €860 per kilo, maar het record van februari werd niet meer gebroken. Afgelopen vrijdag stond de zilverprijs ruim 17% lager dan de piek van februari 2012. In die zin was 2012 een minder goud jaar voor iedereen die goud (of zilver) kocht met het doel er geld aan te verdienen. Iederen die zijn positie in goud (of zilver) wilde uitbreiden kon in 2012 verschillende keren op 'koopjesjacht'.

Aandelen

De AEX-index wist in de eerste week van het nieuwe jaar 2% te winnen, terwijl de S&P 500 index zelfs 2,5% omhoog ging. Het optimisme op de aandelenmarkt werd mede gedreven door het 'akkoord' omtrent de fiscal cliff. Het begrotingstekort van Amerika is daarmee overigens nog lang niet opgelost. Het tekort is nog steeds honderden miljarden dollars per jaar, mijlen ver weg van het gebalanceerde budget dat Obama zegt na te streven. Rond februari of maart mag de volgende horde alweer genomen worden, want dan zal het schuldenplafond opnieuw opgerekt worden. Slechts een formaliteit, maar in 2011 kostte het de politieke partijen meer moeite om tot een akkoord te komen dan nu. Vanaf maart zal er ook weer opnieuw onderhandeld worden over bezuinigingen van de 'fiscal cliff'. Die zijn door het akkoord een paar maanden uitgesteld, maar ze zijn nog niet van de baan. Het is de vraag wat de beurzen met dit vooruitzicht zullen gaan doen.

Goudprijs in euro's per troy ounce (Bron: Goudstandaard)

Zilverprijs in euro's per kilo (Bron: Goudstandaard)

Hieronder volgt een puntsgewijze samenvatting van het interview, die de visie van Jim Willie weergeeft. Het volledige interview duurt 38 minuten en staat onderaan het bericht.

Over de stijgende goudprijs

Eind januari 2001 was Greenspan wanhopig om de lange rente omlaag te krijgen en de hypotheekrente te verlagen. Er werd met opzet een huizenmarktzeepbel in gang gezet om de implosie van de Amerikaanse economie te voorkomen. Mensen werden aangemoedigd te lenen tegen de overwaarde van hun huis.

Begin 2010 steeg de rente op Amerikaanse 10-jaars staatsobligaties weer naar 4% en toen kwamen de media met het verhaal dat het een vlucht naar veiligheid was. Via Morgan Stanley werd kort daaa voor $8 biljoen aan renteswaps gekocht, dat een kunstmatige vraag creëerde voor Amerikaanse staatsobligaties met een lange looptijd. Daardoor ging de rente inderdaad omlaag. De daling van de rente werd als bewijs aangedragen voor de theorie dat beleggers richting Amerikaanse staatsobligaties vluchtten als laatste veilige haven.

De bubbel in staatsobligaties is de laatste bubbel, de tegenpool van die bubbel is goud. Daarom is goud de anti bubbel. Het is de respons op de grootste obligatiebubbel in de menselijke geschiedenis.

Over de manipulatie van de goudprijs

De bullion banks geraken door hun goud heen en zodra ze geen goud meer hebben kunnen ze de goudprijs niet meer controleren. We zullen een geweldige stijging zien van de goudprijs, zodra de handel in papiergoud op de COMEX vastloopt vanwege het niet nakomen van leveringsverplichtingen. Wat zal er met de goudprijs gebeuren als er geen fysieke goudbaar meer te krijgen is via de COMEX? Wat is de prijs van appels in een supermarkt die geen appels meer heeft? Als er geen aanbod is, dan is er ook geen prijs. Je hebt aanbod nodig om een prijs te kunnen vormen. Prijsvorming is een balancering tussen vraag en aanbod. Het vastlopen van de papieren goudmarkt is onvermijdelijk.

Over de Amerikaanse bullion banks

Veel Amerikaanse banken zijn insolvabel door de verliezen die ze geleden hebben op de imploderende huizenmarkt. Er moeten nog veel meer verliezen genomen worden op de hypotheekportefeuille, wat ook de reden is voor de Federal Reserve om via QE3 tientallen miljarden dollars aan hypotheekobligaties op te kopen. Het gaat niet om $40 miljard, maar misschien wel om $80 of $100 miljard per maand. De centrale bank neemt de slechte activa over van de banken om de insolvabiliteit van de banken te verhelpen.

Over de Amerikaanse schuldfinanciering

We modderen door totdat het huidige systeem vastloopt. Dat gebeurt doordat het aanbod van fysiek goud in de markt vroeg of laat zal opdrogen en omdat de Amerikaanse dollar door de rest van de wereld genegeerd zal worden als wereldreservemunt. Waarom zou de wereld de dollar op een dag weigeren? Omdat bijna niemand nog staatsobligaties wil kopen van de VS en omdat er vrijwel niets gedaan wordt aan het Amerikaanse schuldenprobleem en het begrotingstekort. De geldontwaarding, die het gevolg is van een centrale bank die Amerikaanse staatsobligaties opkoopt met nieuw geld, zal dus blijven doorgaan. Vroeg of laat zal het buitenland zeggen: we willen jouw dollars niet meer hebben, tenzij we die dollars met bijvoorbeeld 10 tot 20 procent kunnen belasten. De hogere prijs in dollars biedt dan enige compensatie van het waardeverlies van de munt. Het buitenland kan op deze manier een devaluatie van de dollar afdwingen, daaa zal het snel bergafwaarts gaan.

Over het bericht op Bloomberg dat de Fed 90% van alle nieuwe obligaties koopt

Dat is een stijging ten opzichte van het aandeel van 80% in 2011. Ook betekent het dat bijna niemand nog interesse heeft voor langlopende staatsobligaties. Als bijna niemand belangstelling heeft voor een bepaald goed, wat is dan de waarde? Weinig! Maar door de bubbel in Amerikaanse staatsobligaties heb je een verhoogde prijs. Een obligatierente die richting de 0% gaat betekent een sterk verhoogde obligatiekoers. De staatsschuld van meer dan $16 biljoen is een gigantische stapel pallets vol met $100 bankbiljetten, het is onvoorstelbaar groot. Er is geen oplossing en men blijft hopen dat het stapelen van schulden voortgezet kan worden. Om een analogie te maken: Amerika goochelde eerst met vijf ballen, nu met acht tot tien ballen. Eerst waren er zes tot tien gaten in de dijk die de bankiers moesten stoppen, nu zijn er wel tachtig gaten in de dijk en zijn er geen manieren meer om het water tegen te houden.

Dit gaat slecht aflopen, omdat het aanbod van fysiek goud in de markt zal opdrogen en omdat het buitenland de dollar vroeg of laat zal weigeren.

Over de timing van de gebeurtenissen die hier geschetst worden

Daar valt weinig over te zeggen. Ik dacht in 2005 al dat we 2010 nooit zouden halen zonder een gigantische ineenstorting van de economie. Ik had ook verwacht dat de goudprijs al op $3.000 tot $5.000 per troy ounce zou staan in 2010. Ik sta er keer op keer van versteld hoe dit corrupte systeem in staat is om fraude en corruptie onder het tapijt te vegen en de rammelende delen vast te binden zodat we weer een jaar vooruit kunnen. Ik kan niet zeggen wanneer het mis gaat, maar wel weet ik dat er heel veel verschillende druppels zijn die de emmer kunnen laten overlopen. John Williams van Shadowstats roept al jaren dat er hyperinflatie aan zit te komen, maar hyperinflatie is niet hetzelfde als een systeemcrisis.

Laten we het hebben over gebeurtenissen die als ontsteking kunnen dienen voor hyperinflatie. Als het buitenland gezamenlijk de dollar weigert als middel om olie uit het Midden-Oosten of auto's en elektronica uit Azië mee af te rekenen, omdat de centrale bank van Amerika de geldpers laat draaien en omdat de overheid niets doet aan haar schuldenprobleem, dan komt Amerika in grote problemen. Het buitenland kan bijvoorbeeld een belasting van 20% opleggen voor de conversie van dollars naar andere valuta. Als dat gebeurt geeft dat direct een schokgolf van prijsinflatie in de VS, omdat de Amerikaanse economie netto importeur is van goederen en dus hogere prijzen zal moeten betalen voor haar import dan nu het geval is. Dat is zeer verstorend voor de Amerikaanse economie.

Een ander gevaar is het omvallen van een grote bank, binnen of buiten de VS. Dat kan een kettingreactie teweeg brengen die ook Amerikaanse banken zal raken. Het betalingsverkeer kan daar misschien hinder van ondervinden, mogelijk werken creditcards dan niet meer.

Over de dollarhegemonie

De Amerikaanse dollar zal niet meer het middelpunt blijven voor inteationaal betalingsverkeer. De inteationale handel zal gedecentraliseerd worden en mijn belangrijkste bron, die werkt aan het ontwerp van een oplossing, heeft zelf gezegd dat zijn team bezig is met het maken van en plan voor het vervangen van de petrodollar. Hij is een van de weinigen Westerlingen die in 2010 aanwezig was bij een conferentie voor meer dan 200 miljardairs uit de Arabische wereld. Tijdens deze conferentie, die werd gehouden in in Abu Dhabi, sprak men over het vervangen van de petrodollar.

Over het decentraliseren van het betalingsverkeer

Niet alle wereldwijde handel zal gaan via een Amerikaans of Westers banksysteem, maar vaker rechtstreeks tussen koper en verkoper. Ook zal er vaker waarde voor waarde verhandeld worden, in plaats van waarde in ruil voor geld (claims op waarde). Ook zullen er meer verschillende valuta gebruikt worden in de inteationale handel. Denk aan hele grote ruilsystemen, waarin handelsblokken de spullen uitwisselen die ze meer kunnen produceren dan ze nodig hebben. De landen die hier niet aan mee kunnen doen (die de rest van de wereld te weinig te bieden hebben) zullen door een valutacrisis gaan. De vraag naar de valuta van deze landen zal elders in de wereld zeer gering zijn.

Tegenover Bloomberg verklaarde Hochreiter dat de goudprijs dit jaar niet veel hoger zal gaan dan $1.700 per troy ounce, veel lager dan de piek van ongeveer $1920 per troy ounce die in het najaar van 2011 op de borden stond. Voor 2012 rekende Rene Hochreiter op een gemiddelde goudprijs van $1.650 per troy ounce. Van het hele panel dat aan de peiling van de LBMA mocht meedoen zat zijn verwachting het dichtste bij de werkelijkheid. Dat leverde hem een mooie prijs op, namelijk een goudbaar van 1 troy ounce.

De 55-jarige Hochreiter ziet de Amerikaanse economie aantrekken en dat is volgens hem minder gunstig voor goud. Hij zei er het volgende over: “De goudprijs zal dalen, omdat de wereldeconomie weer aantrekt. Daardoor zal ook de industriële activiteit toenemen, wat goed is voor edelmetalen als zilver, platina en palladium”. Deze drie edelmetalen hebben veel nuttige industriële toepassingen, waardoor de prijzen sterk meebewegen met de stand van de economie. Toenemende economische activiteit is op die manier gunstig voor deze drie edelmetalen.

Industriële vraag

Goud daarentegen kent vrijwel geen industriële toepassingen en wordt vooamelijk gezien als een alteatief of tegenpool voor geld (daarover verschillen de meningen sterk). De goudprijs blijkt vooral te stijgen als men onzeker is over het waardebehoud van valuta in de nabije toekomst. Het afgelopen jaar stegen de prijzen van zilver, platina en palladium harder dan de goudprijs. “De prijs van platina kan nog wel een jaar lager blijven dan die van goud, maar daaa zal platina weer duurder zijn dan goud en zal die situatie weer een hele cyclus van kracht blijven. Dat kan dus vijf of zes jaar duren”, aldus Hochreiter. “Het herstel van de vraag naar gouden juwelen zal onvoldoende zijn om de goudprijs verder te laten stijgen in 2013, omdat de prijs van goud nu meer afhankelijk is van de beleggersvraag” (zie ook deze grafiek uit een eerder bericht op Marketupdate).

De LBMA vroeg Hochreiter of hij de gewonnen goudbaar van 1 troy ounce ging verkopen. Hij antwoorde daarop dat hij dat niet van plan was. “Ik verkoop het niet, tenzij het echt niet anders kan”.

Goud versus andere edelmetalen

Over het standpunt van Hochreiter kan men van mening verschillen, maar hij stipt hier wel een belangrijk onderscheid aan. Zilver, platina en palladium zijn primair industriële metalen, net als koper en aluminium. Ze zijn schaarser en hebben misschien bepaalde unieke eigenschappen, maar ze worden het meest nuttig toegepast in de industrie. Palladium en platina worden veel gebruikt als katalysator, bijvoorbeeld in de automobiel industrie. Zilver kent ook een uitzonderlijk groot aantal toepassingen, varierend van zonnepanelen tot waterfilters en batterijen. Neemt de industriele activiteit toe, dan zal er meer vraag zijn naar deze edelmetalen.

Goud daarentegen wordt vrijwel niet gebruikt in de industrie. Daar komt bij dat het zo waardevol is, dat er nauwelijk wat verloren gaat. Goud dat dit jaar gebruikt wordt voor het maken van sieraden kan over 5, 10, 20 of 100 jaar weer terugkomen op de markt als aanbod (sloopgoud). Om die reden blijft het aanbod van goud geleidelijk groeien, terwijl andere edelmetalen juist schaarser worden. Die schaarste, in combinatie met de gevoeligheid voor conjuctuur, zorgt voor sterke prijsbewegingen. De prijs van goud heeft daar veel minder 'last' van en is dus een stabieler uitgangspunt voor waarde dan bijvoorbeeld zilver (of platina of palladium).

Hochreiter ziet dit jaar meer perspectieven in edelmetalen die industriële toepassingen hebben, zoals zilver, platina en palladium

Niet alleen de boodschap van Vanackere is opmerkelijk, ook de woordkeuze van De Tijd is opvallend. “We sparen ons te pletter”, zo lezen we in het nieuwsbericht op de site (is dit een variant op het kapot bezuinigen van de economie?). Steven Vanackere meent dat bedrijven moeilijk aan kapitaal kunnen komen om te ondeemen. Daarom wil hij overgaan tot actie: “We moeten zorgen voor meer risicokapitaal. Dat is een van de belangrijkste werven voor het nieuwe jaar”, aldus de minister van Financien die tevens vice-premier is in Belgie.

“Ik sta positief tegenover een nieuwe wet Cooreman-De Clercq. Die wet werd begin jaren tachtig bedacht om aandelen fiscaal aantrekkelijk te maken. Er kwam toen heel wat spaargeld vrij, dat werd omgezet in aandelen. Meteen kregen bedrijven zuurstof”, zo verklaarde Vanackere in een interview met De Tijd. “Ik heb het gevoel dat heel wat huisgezinnen klaar zijn om de stap te zetten naar aandelen”, zo voegde hij eraan toe. Volgens Vanackere is de rente op spaargeld zo laag dat spaarders in feite al een vermogensbelasting betalen over hun spaargeld. Dat wordt door de inflatie steeds minder waard. Daarom is er volgens Vanackere misschien maar een beperkt fiscaal voordeel nodig om spaarders richting de aandelenmarkt te lokken. Het fiscale voordeel dat de Belgische regering Di Rupo kan geven is sowieso zeer beperkt, omdat men binnen de marges van het begrotingstraject wil blijven.

Positief

De Tijd schrijft dat Alexander de Croo (Open VLD) verbaasd reageerde op het voorstel van Vanackere, omdat een dergelijke maatregel tijdens de begrotingsopmaak voor 2013 geschrapt is vanwege de budgettaire beperking van de regering. Wel is de Croo het met Vanackere eens dat er meer gedaan kan worden om bedrijven te helpen met hun financieringsbehoefte. “We kunnen zoeken naar fiscale stimuli of maatregelen met eenzelfde effect, zoals de voorstellen van de Vlaamse Federatie van Beleggingsclubs (VFB) over een verlaging van de roerende voorheffing op dividenden voor kleinere bedrijven”, zo schrijft De Tijd.

Johan Vande Lanotte (Socialistische Partij Anders) reageerde positief op het voorstel van Vanackere. Volgens de socialisten is ook de volkslening een manier om spaargelden 'te mobiliseren voor de economie'.

De Belgische Unie van Zelfstandige Ondeemers (Unizo) vindt het voorstel van Vanackere om spaarders te stimuleren om te gaan beleggen een goede zaak. De ondeemersorganisatie zou zich ook scharen achter een vereenvoudiging van de Belgische fiscaliteit, mits deze niet tot lastenverzwaring leidt. “Gezinnen stimuleren om de overstap van het spaarboekje naar aandelen te maken om zo zuurstof aan bedrijven te geven, is een goede zaak”, aldus gedelegeerd bestuurder Karel van Eetvelt van Unizo.

Voorheffing op dividend verlagen

Volgens Vincent van Dessel (voorzitter van de Brusselse beurs) en Stefaan Van Hecke (Groen) is het verlagen van de voorheffing op dividenden van nieuwe aandelen een effectieve methode om spaarders fiscaal te stimuleren. Van Hecke ziet het wel zitten om de roerende voorheffing op dividenden met 10 procentpunten te verlagen. Die maatregel kan volgens hem kostenneutraal worden ingevoerd. Van Dessel stelt voor om de voorheffing op dividenden te verlagen tot 15% voor aandelen van bedrijven met een beurswaarde onder de €150 miljoen en tot 20% voor aandelen van bedrijven met een beurswaarde tussen de €150 miljoen en €1 miljard.

Stefaan Van Hecke stelt voor een 'veilig product' te lanceren om spaargeld te mobiliseren, zo lezen we in het artikel van De Tijd. Hij merkt op dat de overheid een dergelijk spaarproduct met een iets hogere rente kan introduceren via de staatsbank Belfius. Een ander idee dat door Rik Daems (Open VLD) geopperd wordt is om de fiscale vrijstelling van €1.880 op spaargeld uit te breiden naar aandelen en staatsobligaties. De huidige fiscale vrijstelling voor spaarboekjes zou het voor de spaarder minder aantrekkelijk maken om te beleggen.

Het feit dat Belgen (en met hen vele anderen) graag wat meer willen sparen is een logisch gevolg van de crisis. Ondanks de lage spaarrente durven velen een avontuur op de beurs niet aan. Beleggers die in de aandelenmarkt zaten hebben daar in 2008 veel 'vermogen' zien verdampen. De volatiliteit van de aandelenmarkt heeft de afgelopen jaren netto einig opgeleverd voor de beleggers. De Belgische Bel 20 index staat slechts 2,5% hoger dan 10 jaar geleden. De Nederlandse AEX-index deed het in tien jaar tijd wel wat beter, maar ook hier viel weinig koersrendement te behalen. Deze index staat ongeveer 13,5% hoger dan tien jaar geleden.

Belgen sparen zich “te pletter”, Vanackere wil de spaarder richting aandelen sturen

{kind=link}

{kind=link}

{kind=link}