Onderstaande afbeelding is afkomstig van Zero Hedge en zet de overeenkomst omtrent de belastingverhoging voor de rijken ($450.000 inkomen per jaar) in perspectief. De afgesproken belastingverhoging brengt dit jaar naar schatting $62 miljard in het laatje en zorgt ervoor dat het pakket aan maatregelen in de 'fiscal cliff' nog even vooruitgeschoven worden op de agenda. Onderstaande grafiek laat zien welke impact dit akkoord zal hebben op de begroting.

Nieuwe belastingverhoging versus begrotingstekort van 2011 (Bron: Zero Hedge)

Deze extra opbrengsten zal Bouterse onder andere gebruiken om sociale voorzieningen te bekostigen voor de bevolking. “2013 wordt het jaar van de uitvoering van de ingrijpende Sociale Agenda van de regering Bouterse-Ameerali”, aldus het staatshoofd. In 2004 werd de Surinaamse goudproductie sterk opgeschroefd en sindsdien is de productie bijna ieder jaar weer iets gestegen. Op de website van Indexmundi staat een tabel met de goudproductie van Suriname van 2002 t/m 2009, gebaseerd op data van de United States Geological Survey (USGS). Ik ben in het archief van de USGS website gedoken en heb daar de goudproductie van 2001, 2010 en 2011* aan toegevoegd.

Export

Vanuit Suriname wordt veel goud geëxporteerd naar andere landen. Omdat de royalties op goud er veel lager zijn dan in de naastgelegen landen Guyana en Frans-Guyana (2,5% versus 5%) wordt er geregeld goud vanuit die twee landen richting Suriname gesmokkeld en vanuit dat land uitgevoerd.

*Gebaseerd op een schatting van USGS gedurende dat jaar

Goudproductie Suriname van 2001 t/m 2011, klik voor een grotere grafiek (Bron: USGS)

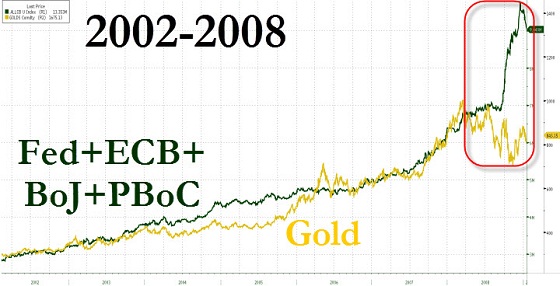

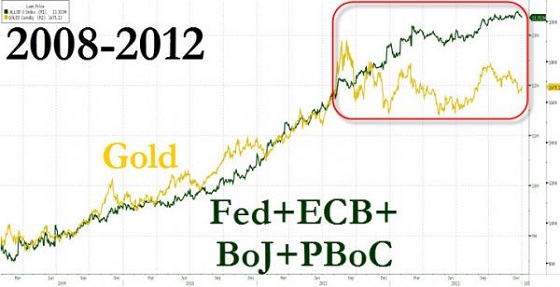

De betreffende grafiek van het balanstotaal van zeven centrale banken samen met de goudprijs is hier te vinden en is afkomstig uit een rapport van Société Générale. Op Zero Hedge werd dinsdag een soortgelijke grafiek geplaatst, maar dan apart ingezoomd op de periodes 2002-2008 en 2008-2012. De eerste grafiek over de periode van 2002 tot en met 2008 laat zien dat de goudprijs niet mee omhoog ging met de plotselinge groei van het gezamenlijke balanstotaal van de Fed, de ECB, de Bank of Japan en de People's Bank of China. In de aanloop naar de grote financiële crisis van 2008 volgde de goudprijs nog wel het balanstotaal van de vier genoemde centrale banken.

De tweede grafiek laat zien dat de 'achterstand' van goud sindsdien gebleven is. De goudprijs staat weliswaar een stuk hoger dan in 2008, maar in verhouding tot de groei van het balanstotaal van de Fed, ECB, BoJ en PBoC steeg de goudprijs maar beperkt. Dat roept twee vragen op:

Is er toch geen relatie of correlatie tussen de goudprijs en het balanstotaal van de genoemde centrale banken?

Als die relatie of correlatie er wel is, waarom staat de goudprijs vandaag de dag nog niet op (meer dan) $2.000 per troy ounce? Is er sprake van manipulatie? Is het extra geld nog niet in de economie terecht gekomen?

Het antwoord op die vragen kan ik niet geven, maar wel denk ik dat er een relatie bestaat tussen de goudprijs en de hoeveelheid geld in circulatie. Het feit dat de goudprijs nog achterblijft kan misschien verklaard worden door het feit dat veel banken nog terughoudend zijn met het verstrekken van leningen. Veel Amerikaanse banken die geld hebben ontvangen van de Federal Reserve voor Amerikaanse staatsobligaties (QE) hebben dat namelijk direct weer gestald bij de centrale bank. Dat geld is dus nog niet in de economie gekomen en heeft dus een minder sterk prijsopdrijvend effect gehad. Een andere verklaring kan zijn dat de goudprijs nog steeds gemanipuleerd wordt, met als doel de Amerikaanse dollar uit de wind te houden. De stijgende goudprijs ondermijnt het vertrouwen in de dollar als wereldreservemunt.

Het feit dat de goudprijs dus achter is gebleven bij het balanstotaal van de centrale banken geeft aan dat goud nog steeds ondergewaardeerd is, mits de hierboven genoemde aannames juist zijn. Als er echt een sterke correlatie bestaat tussen de twee zou de goudprijs nu al op $2.000 per troy ounce moeten staan. Dat terwijl we op het moment van schrijven $1.688 per troy ounce noteren.

Door het GDP te corrigeren voor een groeiende populatie en door het uit te drukken in iets wat eeuwen lang haar waarde wist te behouden (goud) geeft Simon Black van Sovereignman een grafisch overzicht waarin de verschillende periodes van de afgelopen 200+ jaar met elkaar vergeleken kunnen worden. De ontwikkeling van de grafiek wordt dus sterk beïnvloedt door de goudprijs, die sterk steeg van 1973 t/m 1980 en sinds het jaar 2000.

Uiteraard kent ook de goudprijs als indicator van welvaart zijn beperkingen. Het edelmetaal behoudt weliswaar haar koopkracht, maar gedurende de geschiedenis was de prijsontwikkeling van het edelmetaal soms veel sterker dan dat van een 'mandje' goederen en diensten. Desondanks is het interessant om te kijken hoe het Amerikaanse GDP zich ontwikkeld heeft in troy ounce goud.

De grafiek op Sovereignman is helaas niet helemaal goed leesbaar, maar het begeleidende verhaal maakt veel duidelijk. De jaartallen op de horizontale as zijn weergegeven in stappen van 25 jaar, waarbij het jaartal links op de as 1775 en rechts op de as 2025 is. De verticale as geeft het GDP per persoon weer in troy ounces goud, met stappen van 20 troy ounce beginnend bij nul.

Amerikaanse GDP per hoofd bevolking, uitgedrukt in troy ounce goud (Bron: Sovereignman)

De resultaten uit deze grafiek zijn opvallend. Aan het begin van de meting was de gemiddelde jaarlijkse productiviteit per Amerikaan ~2,6 troy ounce goud. Tussen 1791 en 1811 verdubbelde de economische productiviteit, uitgedrukt in goud. In de 19e eeuw bleef de productiviteit overwegend vlak, wat volgens Simon Black verklaard zou kunnen worden door de vele oorlogen in die tijd (de Oorlog van 1812, de Mexicaanse Oorlog, de Burgeroorlog, enzovoort). Toen de industrialisatie van de Amerikaanse economie goed op stoom kwam in het begin van de 20e eeuw steeg de productiviteit snel. Het GDP per persoon steeg van 12 troy ounce goud in 1892 naar 23,55 troy ounce in 1916. In 1929, vlak voor de Grote Depressie, piekte de productiviteit op 41,12 troy ounce goud per persoon per jaar.

In 1934, aan het eind van de Grote Depressie, bodemde het GDP uit op 14,93 troy ounce goud. Daaa begon een lange periode van groei, waarvan de piek pas bereikt werd in 1970. Een jaar voordat Nixon een einde maakte aan de inwisselbaarheid van de dollar voor goud was de productiviteit per Amerikaanse burger in een jaar tijd maar liefst 139,05 troy ounce goud. Een dergelijk hoog niveau hebben we sindsdien niet meer gezien. Dat kwam door een samenloop van omstandigheden. Tot aan 1970 leende de Amerikaase overheid veel geld bij voor de ontwikkeling van een verzorgingsstaat en voor het voeren van een kostbare oorlog in Vietnam. Dat geleende geld stimuleerde het GDP, een indicator die niet goed kan corrigeert voor het effect van lenen. Tegelijkertijd was de goudprijs tot 1971 nog vastgezet op $35 per troy ounce, waardoor het goud in 1970 extreem ondergewaardeerd was ten opzichte van de dollar.

Vanaf 1970 was het een turbulente periode van pieken en dalen, zo schrijft Simon Black op zijn blog. De economie (en de schuldenberg) groeide snel vanaf 1990, om vervolgens een piek te bereiken in 2000. In dat jaar was de productiviteit van de Amerikaanse economie, omgerkeend naar goud per persoon, meer dan 130 troy ounce goud. Sindsdien is de schuldenberg alleen maar verder opgeblazen en stangeerde de economie als gevolg van het klappen van bubbels in de technologiesector en in vastgoed. De goudprijs is gedurende die periode onafgebroken gestegen in dollars, waardoor de bovenstaande grafiek weer een sterke daling laat zien. We stevenen opnieuw af op een niveau dat vergelijkbaar is met 1980. Zakt Amerika nog wat verder weg, dan kunnen we de huidige crisis in zekere zin vergelijken met die van de jaren '30 van de vorige eeuw.

Simon Black merkt op dat het gemiddelde GDP per persoon omgerekend in goud sinds de Tweede Wereldoorlog 72,83 troy ounce was. Vandaag de dag staan we maar liefst 61% onder dat gemiddelde. Ook valt hem op dat deze crisisjaren gepaard gaan met de grootste expansie van de Amerikaanse staatsschuld en de monetaire basis. Is dat toeval?

De Egyptische douane kondigde aan dat het alle export van goud van Centamin Plc., de grootste goudmijn van het land, eerst zal laten goedkeuren door het Ministerie van Olie. Ambtenaren van de douane beweerden dat de onderbreking van de goudexport van 'procedurele aard' is en dat alleen het ministerie van Olie kan beslissen over de voortzetting van de export van het goud.

“De douane heeft onze laatste zending van goud vertraagd, maar wij geloven dat daar geen enkele reden voor is. We beschikken over alle documenten die de Egypt Mineral Resource Authority (EMRA) van ons eist. We denken dat dit slechts een bureaucratische kwestie is en verwachten daarom aankomende week opheldering”, zo verklaarde Andy Davidson van de PR-afdeling van Centamin Plc. tegenover een joualist van Ahram Online.

Het Egyptische Ministerie van Olie en de EMRA hebben in december vorig jaar nog toegezegd dat ze de goudexport zouden toestaan, nadat er eerder al een belemmering was met betrekking tot de export van goud. Het bedrijf Centamin Plc. zegt zich nog geen zorgen te maken: “We zitten in elk geval nog binnen onze normale cyclus van goudexport en we verwachten dat de belemmering geen invloed zal hebben op onze bedrijfsvoering, omdat er nog genoeg werkkapitaal beschikbaar is”.

Centamin Plc., de grootste goudmijn van het land, moest in oktober en december van vorig jaar de productie al eens stilleggen, vanwege geschillen met de Egyptische regering ten aanzien van de aanvoer van diesel en de export van goud. Volgens de USGS had Egypte in 2010 een totale goudproductie van 2.590 kilogram, waarvan het overgrote deel afkomstig was van de mijnen van Centamin Plc.

Goudmijn van Centamin Plc in Egypte (Bron: Centamin Plc.)

De Zambiaanse minister van Financiën Alexander Chikwanda lanceerde de nieuwe bankbiljetten en muntstukken en verzekerde de bevolking ervan dat deze stap gezet is om de munt weer een solide basis te geven na een periode van depreciaties en inflatie. “De herziening van de kwacha is bedoeld om de inflatoire spiraal aan te pakken, die er door de jaren heen voor gezorgd heeft dat de waarde van de munt naar ontoelaatbare niveaus kon zakken. De geldontwaarding was niet kosten-neutraal meer voor de economie”, aldus Chikwanda.

Zambia, de grootste producent van koper ter wereld, zag in de afgelopen jaren de inflatie weer iets afnemen. In 2009 was de officiele inflatie 9,9%, in 2011 was het gezakt tot 7,2%. Chikwanda voegde er het volgende aan toe: “De beslissing [om drie nullen van de bankbiljetten weg te strepen] werd kracht bij gezet door de regering, die ervan overtuigd is dat de waarde van de valuta als ruilmiddel hersteld kan worden.”

De oude kwacha zal een half jaar blijven bestaan naast de nieuwe kwacha. Onderstaande tabel uit een document van de Zambiaanse centrale bank laat zien welke oude biljetten op gelijke voet staan met welke nieuwe biljetten en muntstukken. Vanaf 30 juni 2012 mag de oude kwacha niet meer gebruikt worden als wettig betaalmiddel. Wel kan men nog drie jaar lang oude kwacha bankbiljetten opvragen bij de Zambiaanse centrale bank en bij diverse commerciële banken in het land. De Zambiaanse minister van Financiën riep de bevolking op om niet in paniek te raken als ze hun oude bankbiljetten inruilen voor de nieuwe met kleinere getallen. De nieuwe bankbiljetten zijn tevens voorzien van extra beveiligingskenmerken, zodat ze moeilijker te vervalsen zijn.

Voor de geïnteresseerden heb ik twee documenten van de Zambiaanse centrale bank, die betrekking hebben op de nieuwe kwacha. Die kunt u hier en hier downloaden (PDF).

Met onze Westerse blik kijken we primair naar wat goud heeft gedaan in euro's en dollars, om vervolgens tot de conclusie te komen dat de meeste aandelenmarkten in 2012 een (veel) beter rendement hebben gehaald. De AEX index ging met 10% omhoog en de Amerikaanse beurzen boekten soortgelijke rendementen. Maar in Japan zag het plaatje voor goud er heel anders uit. In plaats van een koersdaling in december ging daar de goudprijs er juist omhoog, als gevolg van de lagere wisselkoers van de yen.

Inflatiepolitiek

Shinzo Abe, de nieuwe premier van Japan, heeft grootse plannen om de inflatie aan te jagen en de economie te stimuleren met nog meer schulden. Schulden die eventueel door de eigen centrale bank opgekocht moeten worden. Het beleid van Abe werd al snel ingeprijsd op de financiële markten, want de wisselkoers van de munt ten opzichte van de dollar zakte eind vorig jaar weer naar het laagste niveau in 27 maanden tijd. Ook steeg de rente op langlopende staatsobligaties in de aanloop naar de Japanse verkiezingen.

De spaarder met geld op de bank zal niet blij zijn met het nieuwe beleid van Abe, want door de zwakkere munt heeft het spaargeld steeds minder koopkracht. Japanners die goud bezitten of die een aandelenportefeuille hebben waren beter af. De goudprijs in ¥ steeg in 2012 met maar liefst 20,68%. Aandelen op de Nikkei 225 deden het nog iets beter, deze beursindex sloot 2012 af met een koerswinst van bijna 23%.

Rendement goud in verschillende valuta per jaar (Bron: Goldprice.org)

Prijsontwikkeling goud in Japanse yen (Goldprice.org)

De grafiek laat ook zien op welke dagen de S&P 500 het beste presteert. Anders dan de theorie van efficiënte markten zou prediken blijkt dat van dag tot dag toch behoorlijk te verschillen. Over het hele jaar zorgden de handelsdagen op maandag en woensdag gemiddeld voor een verlies. Op dinsdag en donderdag werd gemiddeld het beste rendement gehaald. Ook de laatste dag van de weeek was in 2012 gemiddeld gezien positief. Men zou verwachten dat beleggers hierop inspelen door 'long' te gaan op dinsdag en donderdag en 'short' te gaan op maandag en woensdag. In theorie zou dat een goed rendement moeten opleveren.

Blijkbaar zijn de barrieres om te profiteren van deze afwijking in de markt te groot voor de meeste beleggers. Transactiekosten vormen de vooaamste hindeis voor de gemiddelde belegger. Men moet wel heel veel vermogen onder beheer hebben om een dergelijke strategie te kunnen uitproberen.

1. Minder dan 10% Nederlandse goudreserve in de kluis van DNB?!

Begin dit jaar werd onthuld dat slechts 10% van de Nederlandse goudvoorraad van 612,5 ton in on eigen land opgeslagen ligt. Het zorgde voor veel ophef, want hoe veilig is ons goud nog dat in New York opgeslagen ligt? (50% van ons goud ligt in New York) Jim Rickards, auteur van het boek Currency Wars, waarschuwt voor het gevaar van een soort goudconfiscatie. Amerika zou, indien haar dollar in de problemen komt, het goud dat andere landen in Amerika laten opslaan in beslag kunnen nemen. Hoe groot dat gevaar werkelijk is valt moelijk te zeggen. Wel werd het artikel goed gelezen, mede omdat Jaco Schipper er ook een engelstalige versie van maakte die via het netwerk van GATA de hele wereld over ging.

2. Dr. Zijlstra's Final Settlement: Gold as the Monetary Cosmos' Sun

Jaco Schipper las in het boek 'Per Slot van Rekening' van oud DNB-president Jelle Zijlstra en wijdde daar een artikel aan op Marketupdate dat goed werd gelezen. Omdat het artikel in het engels geschreven is en via de GATA nieuwsbrief rond werd gestuurd was ook dit bericht goed voor een groot aantal views. Jelle Zijlstra beschrijft in dit boek zijn afkeer tegen inflatie en het spanningsveld tussen goud en de dollar. De volgende passage komt uit het artikel dat eind april verscheen op Marketupdate:

“Central bankers have thus known what gold bugs long have been saying. Let me take this one step at the time. Dr. Zijlstra writes that revaluing is “'putting a bit more gold in your currency' so it becomes more valuable than other currencies. Summarizing: it is about the choice between 'adjustment' inflation or revaluation. Germany decided to revalue the German deutschemark on March 3, 1961, with 5 percent; we decided … to follow. To my regret, then and still, Germany did not revalue more; I would have defended a revaluation of 10 percent zealously if Germany would have done so. … A devaluation was more or less seen as a defeat, a testimonium paupertatis for a country.” (p. 220.)

Now that's a really honest way of explaining currency devaluation.

But it gets far more interesting. Zijlstra explains his understanding of the role of gold in what he eloquently calls the inteational “monetary cosmos”: Gold functions like the sun, with all currencies as planets orbiting around it, with only the sun in fixed position”

3. Prijzen goud en zilver onderuit na opening COMEX

Deze maand gingen de prijzen van goud en zilver opeens behoorlijk naar beneden, waardoor een groot gedeelte van het rendement in 2012 verspeeld werd. Jammer voor beleggers die winst willen maken met een stijgende goudprijs, maar gunstig voor iedereen die nog goud wil kopen. Opvallend is dat de prijzen van goud en zilver sinds de aankondiging van QE4 alleen maar omlaag zijn gegaan, blijkbaar had de markt dit nieuwe stimuleringsprogramma van de Federal Reserve allang ingeprijsd. Ook moet gezegd worden dat goud en zilver de laatste weken van het jaar wel vaker omlaag gaan, als gevolg van winstnemingen en het zogeheten 'window dressing'. In een periode van acht dagen na de aankondiging van QE4 zakte de goudprijs met 5,84% in € en verloor zilver zelfs 10,6% van haar waarde. De goud:zilver ratio klom naar 55:1.

4. Hoe ingrijpend is de fiscal cliff eigenlijk?

De fiscal cliff, een onheilspellende naam op bezuinigingen die eigenlijk veel minder draconisch zijn dan de media ons willen laten geloven. Het gaat om een pakket van $600 miljard aan lastenverzwaringen en bezuinigingen, waardoor het Amerikaanse begrotingstekort weer onder de $1 biljoen per jaar moet komen. Maar uit welke maatregelen bestaat de fiscal cliff en welke impact zal het hebben op Amerika? Via google kwamen veel mensen op ons artikel terecht over de fiscal cliff.

De verschillende bezuinigingen die het begrotingstekort van 2013 moeten halveren (Bron:Wikipedia)

5. Prijzen goud en zilver onderuit bij opening COMEX

Bijna dezelfde titel als het nieuwsbericht dat op de derde plek staat in dit overzicht. Eind november dook de goudprijs en de zilverprijs ook al eens omlaag. Opnieuw gebeurde dat bij de opening van de Amerikaanse handel (COMEX), wat de geruchten voedt dat er Amerikaanse belangen in het spel zijn om de prijzen van edelmetalen te onderdrukken/manipuleren. Er werden in zeer korte tijd massaal nieuwe contracten voor levering van goud aangeboden, een actie die voor de verkopende partij zeker niet de beste prijs oplevert.

6. Wereldkaart volgens kredietbeoordelaars Moody's, S&P en Fitch

Een kort berichtje dat opvallend goed gelezen werd was ging over de drie kredietbeoordelaars. In de kakefonie van downgrades en waarschuwingen door de drie verschillende partijen verliest men blijkbaar heel snel het overzicht op het totaalplaatje. Daarbij kwam dit artikel goed te pas. Het linkt naar een interactieve wereldkaart waarop de landen ingekleurd zijn op basis van hun kredietstatus.

7. FOFOA: Wat is goud?

Ik lees sinds 2010 op het blog van FOFOA en daar ben ik een heel ander geluid tegengekomen over goud dan op de meeste andere nieuwssites en blogs. Door met een andere blik te kijken naar goud en geld worden opeens de verbanden duidelijk. Toen ik in 2010 begon met lezen drong de invalshoek van FOFOA nog niet tot mij door. Het kwartje viel pas ergens in 2012 en sindsdien lees ik de oudere artikelen weer terug die ik eerder niet goed begreep. Om de visie van FOFOA toegankelijker te maken voor het Nederlandstalige publiek heb ik één van zijn meest recente artikelen samengevat en vertaald: Wat is Goud?

8. Paul van Eeden: 'Goud is overgewaardeerd'

Mensen hebben zo nu en dan behoefte aan een kritisch tegengeluid en daar zorgde Paul van Eeden voor. Hij prikkelt de lezers met een andere benadering van goud, om vervolgens tot de conclusie te komen dat de goudprijs te hard is gestegen. De goudprijs zou vandaag de dag veel lager moeten liggen, als we de redenering van van Eeden tenminste mogen geloven.

Goudprijs versus geldgroei in dollars volgens Paul van Eeden (Bron: The Gold Report)

9. Eric Sprott: Waarom kopen beleggers 50x meer zilver dan goud?

Eric Sprott roept al langer dat de zilverprijs niet 50x zo laag kan blijven als de goudprijs, omdat er naar verhouding veel meer zilver dan goud wordt verkocht. Beleggers blijken in veel gevallen ongeveer evenveel geld te beleggen in goud als in zilver en kopen dus bijna 50x zoveel volume aan zilver. Dat terwijl er jaarlijks acht keer zoveel zilver als goud uit de mijnen komt en er volgens Sprott zelfs maar 3x zoveel zilver als goud beschikbaar is voor beleggers. De analyse van Sprott is gebaseerd op de wet van vraag en aanbod, maar verklaart die wet ook de prijsvorming van goud?

Verband tussen goud/zilver ratio van volume en prijs niet zo duidelijk bij US Mint

10. Guest Post: Goud-Waarde-Standaard in wording

Via twitter ben ik dit jaar in contact gekomen met lezers van het goudstudieforum, een betaald studieforum waar men de ontwikkelingen in de wereld vanuit het Freegold perspectief bekijkt. Ik nodigde één van hen uit om een soort guest post aan te leveren voor publicatie op Marketupdate. Dat was binnen een dag geregeld. Het artikel, dat nog maar een kleine twee weken op Marketupdate staat, wist het te schoppen tot de top tien! Lees het artikel 'Goud-Waarde Standaard in Wording'.

Volgens directeur Haynes neemt de angst voor economische rampspoed in de Westerse wereld nog steeds toe. Hij zei het volgende tegen Eric King van King World News:

“Daarom zien we een ongekende hoeveelheid aankopen van zowel goud als zilver. Dit is het soort aankopen dat je ziet aan het einde van een lange periode van consolidatie, we zijn gereed voor een uitbraak van de prijzen.”

Bill Haynes licht de ontwikkeling van de laatste dagen toe:

“In de afgelopen weken hebben we bij ons bedrijf al veel grote aankopen van goud en zilver gezien. We kunnen aan het begin staan van de tweede fase in de bullmarket. De tweede fase duurt altijd het langste en zal in het geval van de goudprijs zorgen voor nieuwe records. Maar de reguliere media zal iedere keer een top van de goudprijs propageren en daarmee beleggers aanmoedigen om het goud te verkopen.

Ik heb één vaste klant die de fout heeft gemaakt om aan zijn bank te vertellen dat hij goud heeft gekocht. Die bank. die de lezers van King World News wel bekend zal zijn, belde onze klant letterlijk elke week op om hem over te halen om het goud te verkopen.

De mensen die goud en zilver kopen zijn extreem succesvolle mensen. Het zijn mensen die hun geld hebben verdiend in zeer uiteenlopende markten en die nu op zoek zijn naar een manier om hun vermogen te beschermen. In het verleden hadden deze mensen geen omkijken naar goud, maar nu zeggen ze tegen hunzelf: “mijn overtollige spaargeld moet in fysiek goud en zilver”. Iedereen die geld opzij heeft gezet die het de komende twee jaar niet nodig denkt te hebben moet dat omzetten in fysiek goud en zilver.”

Volgens Bill Haynes heeft niet alleen zijn eigen bedrijf de laatste dagen van het jaar veel meer goud en zilver verkocht. Hij zegt dat de er in het hele land drukte is geweest bij goudhandelaren die edelmetalen verkopen.

Beleggers kochten in kerstperiode veel goud en zilver, aldus Bill Haynes

De koers/winst verhouding is geen wetmatigheid, maar blijkt wel de meest betrouwbare indicator te zijn om te bepalen of aandelen over- of ondergewaardeerd zijn. Met een cyclisch aangepaste koers/winst ratio (koers/winst ratio over een langere termijn) van 21,1 zijn Amerikaanse aandelen op twee na het duurste in het overzicht dat Barclays samenstelde. Met die kennis in het achterhoofd dienen lijkt het minder interessant om nu nog in Amerikaanse aandelen te beleggen.

Goedkoper zijn de aandelen dichter bij huis, want onder de tien goedkoopste aandelenmarkten zitten vrijwel uitsluitend Europese landen. De Griekse aandelenmarkt is volgens de koers/winst berekening extreem goedkoop, slechts 4,8x. Maar ook de aandelen in Ierland, Italie, Portugal en Spanje zijn naar verhouding relatief goedkoop met een koers/winst van 8,6 tot 10,1. In Nederland hebben de aandelen een gemiddelde cyclisch aangepaste koers/winst verhouding van 11,3. Ook Barclays merkt op dat vooral Europese aandelen relatief goedkoop zijn: “We denken dat de mogelijke waardestijging van Europese aandelen, samen met het feit dat er een algemene onderweging is van aandelen in de gemiddelde beleggingsportefeuille, ervoor zullen zorgen dat Europese aandelen in 2013 omhoog zullen gaan”. Klik op onderstaande grafiek voor een grotere versie.

Gemiddelde koers/winst verhouding van aandelenmarkten in verschillende landen (Bron: Barclays, via Business Insider)