Op de financiële markten zijn de koersen na het sterke herstel in januari verder opgelopen in februari. Het was vooral de Federal Reserve die de markten geruststelde. Met nog meer renteverhogingen en balansafbouw zal het voorlopig zo’n vaart niet lopen. Ook de Europese Centrale Bank (ECB) gaf aan dat de rente in 2019 wellicht niet wordt verhoogd.

Voor het bankwezen is dit echter minder goed nieuws. De lage rente leidt namelijk tot een uitholling van hun verdienmodel. Het maakt Ivan Moen, Ton Schoemaker en Jaap Westerling, vermogensbeheerders bij Optimix Vermogensbeheer, terughoudend ten aanzien van Europese bankaandelen, ondanks de lage waarderingen.

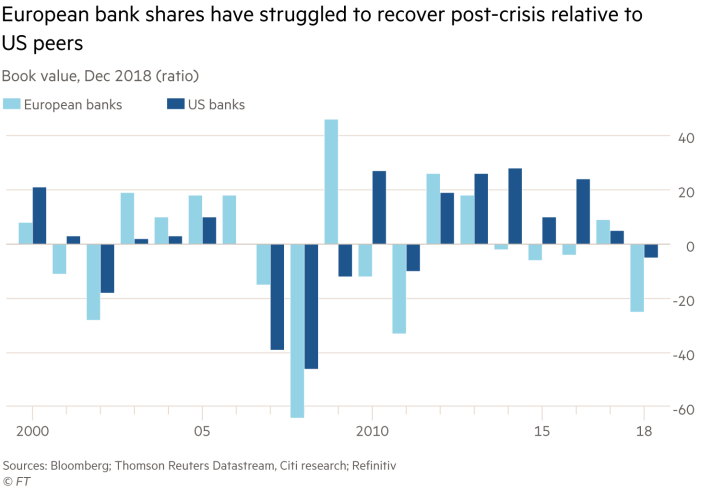

Amerikaanse versus Europese banken

Tot 2015 hielden de beursrendementen van Europese en Amerikaanse bankaandelen min of meer gelijke tred. Sinds de Fed de rente begon te verhogen, lopen hun beursrendementen uiteen. Door de lage rente in de eurozone staan de rente-inkomsten voor Europese banken onder druk. Dat is een van de redenen voor de verschillen in winstgevendheid tussen Amerikaanse en Europese banken.

In de VS hebben de banken na de crisis snel schoon schip gemaakt en hun balansen opgeschoond. Dat geldt niet voor alle banken in Europa. Europese banken hebben nog regelmatig te maken met tegenvallers en probleemleningen. Die zorgen kunnen zich door de van oudsher onderlinge verwevenheid van de Europese banken snel over de hele sector uitspreiden.

Daarnaast spelen banken in Europa een grotere rol in de financiering van het bedrijfsleven dan in de VS. Door de afschrijvingen op probleemleningen en de noodzaak hun kapitaalbuffers te verhogen, zijn de Europese banken terughoudender geworden in het verstrekken van leningen.

De rol van de ECB

Om de kredietverstrekking en de economische groei te stimuleren, verstrekte de ECB de banken goedkope (tijdelijke) financiering. Het laatste programma was €740 miljard groot en loopt tot juni 2020, dan moeten de banken deze leningen hebben terugbetaald. Echter, al vanaf juni 2019 worden banken door regelgeving beperkt in het uitlenen van deze specifieke gelden.

Voor juni van dit jaar dienen de banken dus een nieuwe bron van financiering te vinden. Idealiter zouden banken meer deposito’s aantrekken, op de obligatiemarkt lenen of nieuwe aandelen uitgeven. Dat was ook de bedoeling van de ECB. Het zijn echter de Italiaanse en Spaanse banken die het grootste beroep doen op de ECB gelden.

Met in het achterhoofd dat de Italiaanse banken een grote koper van Italiaanse staatsschuld zijn, kan de ECB niets anders doen dan het financieringsprogramma verlengen. Het tijdelijke infuus voor de banken, krijgt daarmee een permanent karakter voor de Zuid-Europese banken. Tegelijkertijd zal de bankensector hierdoor weer onder een vergrootglas komen te liggen, hetgeen de nodige volatiliteit in bankbeleggingen kan veroorzaken.

Druk op banken op korte en lange termijn

Op de korte termijn kunnen de aandacht voor het verlengen van de ECB-financiering en de naderende Brexit-deadline voor beweeglijkheid in bankaandelen en -obligaties zorgen. Ook de economische groeivertraging in de eurozone maakt banken kwetsbaar. Op de lange termijn zal de winstgevendheid van Europese banken onder druk blijven staan.

De rente heeft beperkt opwaarts potentieel, terwijl de rol van banken in de financiering van het bedrijfsleven afneemt. Bovendien staat het ondernemingsmodel van banken onder druk, doordat steeds meer fintech bedrijven ook financiële diensten mogen verlenen.

Lage blootstelling voelt comfortabel

Het zal veel investeringen vergen van banken om mee te gaan in de technologische ontwikkelingen in een tijd waarin hun winstgevendheid onder druk staat. Alleen de banken met een gezonde balans en dito winstgevendheid zullen deze uitdagingen het hoofd kunnen bieden. Met het oog op de risico’s op korte termijn voelen de vermogensbeheerders van Optimix zich nu comfortabeler met een lagere blootstelling aan de Europese bankensector.

Volg Marketupdate nu ook via Telegram

| Waardeert u de artikelen en analyses op onze site, steun ons dan met een eenmalige of periodieke donatie. Met uw donatie kunnen we mooie artikelen blijven schrijven en worden we minder afhankelijk van inkomsten uit advertenties. Klik hier om te doneren! |