Woensdag werd duidelijk hoeveel goud de Bundesbank terug wil halen en binnen welke termijn ze dat zullen doen. In 2020 moet de helft van de goudreserve in Frankfurt liggen, tegenover 31% nu. Deze operatie zal weliswaar zeven jaar duren, maar in totaal gaat het wel om meer dan 50.000 LBMA-goedgekeurde goudstaven van 400 troy ounce (12,5 kg). Dat is een behoorlijke logistieke operatie, waar ook de nodige beveiliging bij komt kijken. Goldreporter liep verschillende media langs en maakte een overzichtje van opvallende uitspraken.

USA Today: “Het verschepen van een dergelijk grote hoeveelheid goud tussen landen kan een serieus veiligheidsrisico geven. Een goudroof – centraal in films als Die Hard 3 en The Italian Job – zou genant en kostbaar zijn voor Duitsland”

Washington Post: “Deze beslissing maakt een einde aan de discussie onder Duitse politici of de Federal Reserve daadwerkelijk de 122.597 goudstaven heeft die behoren tot de Duitse goudvoorraad. Sommige Duitse beleidsmakers hebben gezegd dat ze de hele goudvoorraad terug willen halen uit Duitsland, uit angst voor een escalerende crisis in de eurozone.”

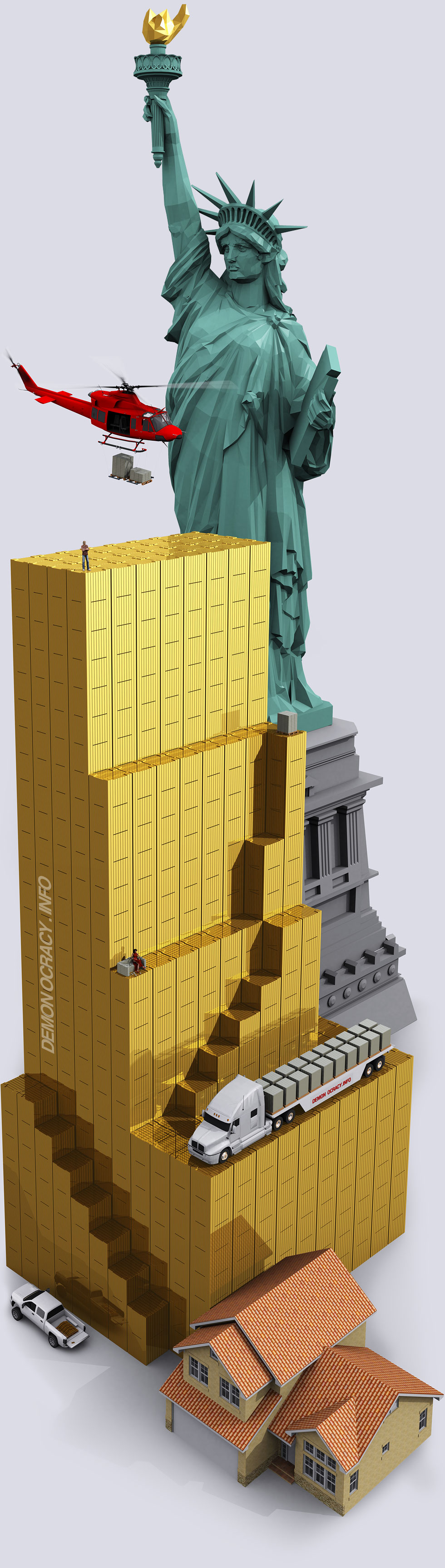

The Wall Street Joual: “Het klinkt als de setup voor een spannende Hollywood film: Duitsland gaat bijna 700 ton aan goudstaven met een waarde van in totaal $36 miljard van Parijs en New York terughalen naar de kluizen in Frankfurt”. De Wall Street Joual haalt ook argumenten van economen aan die de discussie met verbazing hebben gevolgd. Ze vinden het belachelijk, omdat goud sinds het omvallen van het Bretton Woods systeem in 1971 geen formele rol meer speelt in het wereldwijde monetaire systeem.

The Telegraph: “Het besluit van de Bundesbank markeert een uitzonderlijke breuk van vertrouwen tussen belangrijke centrale banken. Sommige goudliefhebbers vergelijken deze stap met het besluit van de Franse premier Charles de Gaulle om dollars terug te sturen naar de VS in ruil voor het goud. Dit was het begin van het einde van het Bretton Woods systeem.” Het is leuk om te lezen dat de Telegraph ook goudveteraar Jim Sinclair volgt. Die heeft gezegd dat het besluit van de Bundesbank een significante gebeurtenis is in de goudmarkt en dat het een waarschuwing is voor beleggers om goud fysiek onder controle te hebben en niet meer te vertrouwen op papieren contracten.

Le Figaro: “Het besluit van de Bundesbank om goud terug te halen valt toevallig samen met een politieke discussie in eigen land om het goud terug te halen. Heel toevallig komt het besluit van de Bundesbank nadat er druk kwam van een actiegroep, politieke partijen als de CSU en de FDP en het verzoek van de rekenkamer om de goudvoorraad te laten controleren.”

Goudvoorraden schuiven

Het is nu de vraag welke centrale bank de volgende is die haar goudreserve komt terughalen. Als meer landen dat gaan doen zal spoedig duidelijk worden of de twijfels over de goudvoorraden echt gegrond waren en dat er inderdaad een centrale bank is die het goud heeft uitgeleend. Er gaan veel verhalen over goudstaven in Londen en in New York die zijn uitgeleend aan derden ter dekking van bepaalde contracten en goudderivaten. Blijkt al het goud er gewoon te liggen, zonder dat het uitgeleend is, dan is er feitelijk ook geen probleem.

Het besluit om goud terug te halen uit een ander land kan worden gezien als een teken van wantrouwen tegenover de centrale bank van dat land. Onder het huidige financiële systeem is het inderdaad niet zo relevant waar het goud precies ligt. Inteationale handel wordt immers niet in goud afgerekend, maar in valuta. Het terughalen van de goudreserve kan worden gezien als een manier om te anticiperen op de totstandkoming van een nieuw inteationaal geldsysteem na de dollar, waarin goud wel een belangrijke rol zal spelen.

De Bundesbank oogst kritiek op besluit om goud terug te halen uit New York en Parijs (Via Goldreporter)