De Consumer Price Index (CPI) is gebaseerd op een mandje met goederen en diensten dat representatief zou moeten zijn voor het uitgavenpatroon van de gemiddelde Amerikaan. Maar een dergelijke gemiddelde bestaat natuurlijk niet, omdat iedereen zijn geld op een andere manier uitgeeft. Mensen met een lager inkomen zijn procentueel bijvoorbeeld meer geld kwijt aan voedsel, brandstof en wonen, terwijl mensen met een hoger inkomen meer geld kunnen uitgeven aan luxegoederen zoals auto's, elektronica of vastgoed.

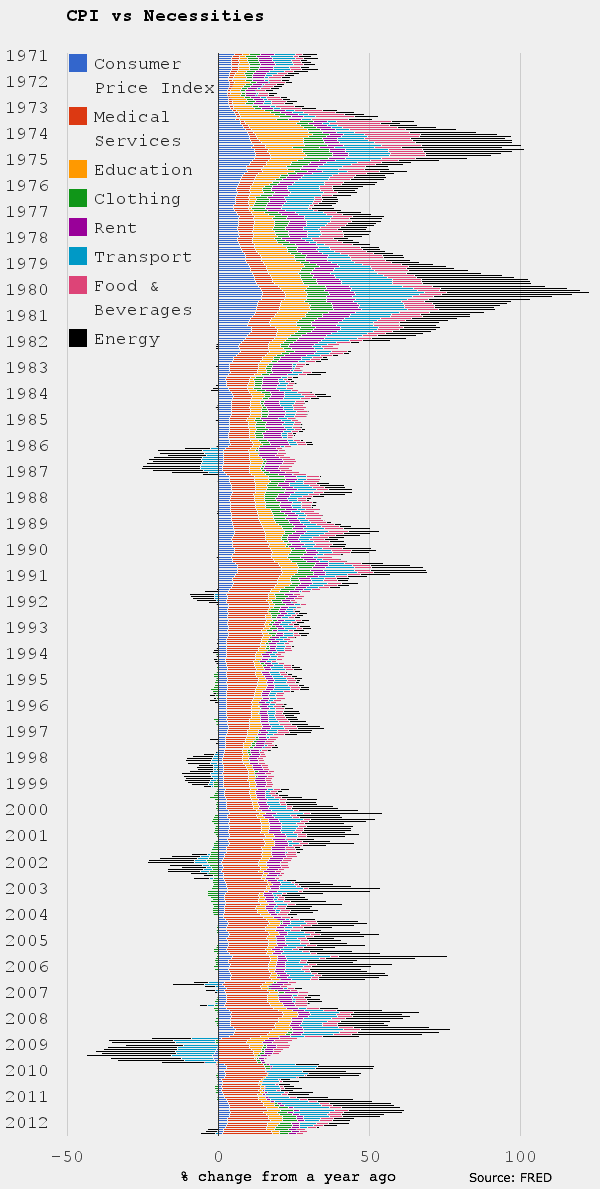

John Aziz verzamelde alle data over inflatie van de St. Louis Fed en bouwde daarmee de volgende twee grafieken. Deze laten naast het officiële CPI inflatiecijfer per kwartaal ook de prijsontwikkeling in verschillende categorieën zien. In de eerste grafiek wordt de CPI afgezet tegen de prijsontwikkeling van medische zorg, onderwijs, kleding, huur, transport, eten & drinken en brandstof. De balkjes geven weer hoe de prijs zich ieder kwartaal ontwikkeld heeft ten opzichte van hetzelfde kwartaal een jaar eerder.

CPI versus verschillende uitgaven

Uit de eerste grafiek kunnen we verschillende zaken afleiden. Als eerste valt op dat de olieprijs in 1974 en in 1980 flink omhoog ging en daarmee ook de prijzen van andere goederen en diensten opdreef. Indirect werkt een hogere olieprijs uiteraard door in de prijzen van andere goederen en diensten, omdat er vaak olie of andere brandstof aan te pas komt om deze te produceren. Verder zien we dat tussen 1994 en 2004 er een neerwaartse druk was op de prijs van kleding. Door een toenemende productie van kleding in landen met lage lonen werden deze artikelen naar verhouding steeds iets goedkoper.

De grafiek laat ook goed zien hoe Amerika in 2008 in een deflatoire depressie terecht kwam. De olieprijs zakte in de zomer van 2008 van bijna $150 naar minder dan $40 per vat, waardoor de kosten van brandstof en transport sterk omlaag gingen. De dreiging van deflatie werd bestreden met stimulerende maatregelen van overheden en centrale banken, een taak die steeds meer op het bordje van centrale banken geschoven wordt.

Prijsinflatie per kwartaal van verschillende uitgaven over de afgelopen 40 jaar (Bron: Azizonomics)

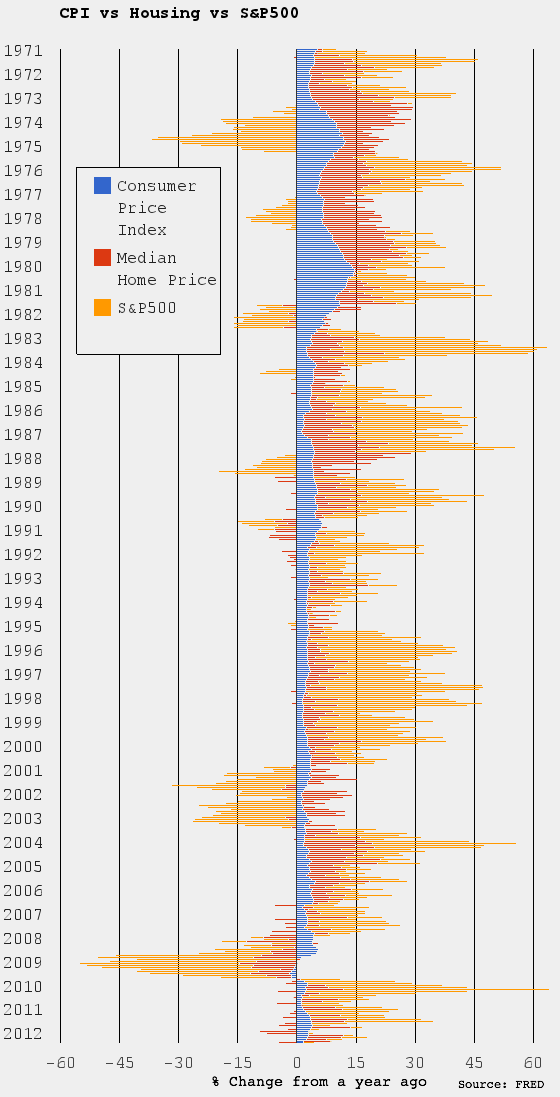

CPI versus prijzen vastgoed en aandelen

De tweede grafiek zet de CPI inflatie naast de prijsontwikkeling van huizen en aandelen (S&P500 index). Onderstaande grafiek laat zien dat de CPI er niet in slaagt de grote prijsbewegingen in vastgoed of aandelen mee te wegen. Stijgende huizenprijzen waren jarenlang een belangrijke bron van consumptie in Amerika, omdat men makkelijker geld kon lenen tegen de 'overwaarde' op het huis.

CPI afgezet tegen prijsontwikkeling aandelen en vastgoed per kwartaal (Bron: Azizonomics)

Federal Reserve

De stijgende huizenprijzen waren nauwelijks zichtbaar in de CPI, waardoor de centrale bank steeds kon beweren dat het makkelijke krediet dat banken verstrekten niet zorgde voor veel inflatie. Die inflatie was er wel, maar werd simpelweg niet meegenomen in het beleid van de centrale bank. De rente bleef te lang laag en de leenvoorwaarden werden alleen maar versoepeld om de vastgoedbubbel verder op te kunnen blazen. John Aziz merkte terecht op dat het effect van nieuwe stimuleringsmaatregelen door centrale banken (zoals QE3 en QE4 door de Fed) niet goed gemeten kan worden met de CPI.

Desondanks houdt Beanke nog steeds vast aan de CPI als een barometer voor de inflatie. Het soepele monetaire beleid van de Federal Reserve heeft inderdaad nog niet gezorgd voor een stijging van deze CPI, maar ondertussen slaagt Beanke er met zijn stimuleringsbeleid wel in de prijzen van aandelen en obligaties op te pompen. Ook de huizenmarkt begint weer aan te trekken door de extreem lage rente, waar de Federal Reserve verantwoordelijk voor is met programma's als QE3 en Operation Twist.