De Iraanse minister van Economische zaken en Financiën maakte zijn standpunt maandag bekend na de eerste 'Economic Cooperation Organization' bijeenkomst in de hoofdstad Teheran, zo schrijft het Iraanse PressTV. Hosseini merkte op dat een verandering in het handelsmodel de behoefte aan inteationale valuta zoals de euro en de dollar zal verminderen. Op PressTV staat de volgende passage:

“Hosseini stelde dat de Iraanse handelspartners de beslissing hebben verwelkomd, vanwege de valutaoorlog die op dit moment door de VS gevoerd wordt middels devaluatie van de dollar. Ook heeft de financiële crisis in de Westerse wereld andere landen ervan overtuigd dat ze het gebruik van wereldreservevaluta uit moeten faseren”

Op 22 november vorig jaar pleitte Mahmoud Bahmani, een gouveeur van de Iraanse centrale bank, voor het gebruik van lokale valuta in de inteationale handel tussen landen als alteatief voor 'dominante valuta'. De oproep van Bahmani kan op verschillende manieren worden uitgelegd. Enerzijds is het te begrijpen dat het land zich minder afhankelijk wil maken van de Amerikaanse dollar, maar anderzijds kan ook de eigen munt een impuls gebruiken. De Iraanse rial heeft vorig jaar veel van haar waarde verloren door de vlucht van spaargeld in sterkere valuta ($ en €) en fysiek goud. In die zin heeft ook de Iraanse centrale bank er belang bij dat de eigen valuta een steuntje in de rug krijgt.

Mahmoud Bahmani zei er het volgende over:

“Iran heeft de juiste maatregelen genomen om dominante valuta, de euro en de dollar in het bijzonder, te verwijderen uit de buitenlandse reserves en uit de inteationale handel. Door deze maatregelen laat Iran zien dat het mogelijk is om handel te drijven zonder afhankelijk te zijn van grote valuta [zoals de $ en de €].”

Boemerang-effect

Begin 2012 stelden Amerika en de EU een handelsembargo in, waarin ze afspraken om geen olie meer af te nemen van Iran. Daarmee zet 'het Westen' het Perzische land onder druk om een einde te maken aan haar nucleaire programma. Die discussie lijkt volledig naar de achtergrond te zijn verdwenen, maar ondertussen weet Iran wel de bal terug te kaatsen. Vorig jaar zocht het al toenadering met handelspartners in de regio om te handelen in lokale valuta en in goud. Turkije heeft openlijk aangegeven dat het gas uit Iran afrekent met fysiek goud. Al deze ontwikkelingen werken als een boemerang, want ze versnellen het proces om de Amerikaanse dollar af te stoten als wereldreservemunt voor het inteationale handelsverkeer. Daarvoor in de plaats komen lokale valuta en fysiek goud.

Iraanse minister van Financiën en Economische Zaken wil gebruik dollar en euro uitfaseren in inteationale handel

De oproep van Charles de Gaulle om goud weer terug te brengen was een schot voor de boeg voor het traditionele Bretton Woods dollarsysteem, waarin veel belangrijke valuta gekoppeld werden aan de dollar en waarin de dollar voor buitenlandse centrale banken inwisselbaar was voor $35 per troy ounce. Door de overmatige dollarcreatie werd het goud in feite ondergewaardeerd, zodanig dat het wel vast moest lopen. De Franse premier de Gaulle gaf de aanzet door dollars in te wisselen voor goud en ook Nederland haalde goudstaven op uit Amerika.

Enkele jaren later viel het Bretton Woods systeem uit elkaar en kon iedereen zien dat de dollar inderdaad sterk was overgewaardeerd ten opzichte van goud. De goudprijs steeg in enkele jaren van $35 naar $160 per troy ounce. Ook aan de olieprijs was de verzwakte dollar af te lezen, die steeg in 1973 naar ongekend hoge niveaus en veroorzaakte daarmee een oliecrisis.

Terughalen Duitse goudvoorraad

Volgens Jim Sinclair is het mogelijke terughalen van de Duitse goudvoorraad uit Frankrijk en de VS een modee variant op het schot voor de boeg dat Charles de Gaulle gaf tijdens zijn toespraak uit 1965. Toen werd de stellingname ''the dollar as good as gold'' wereldwijd ter discussie gesteld. Een besluit van de Bundesbank om goud weg te halen bij andere centrale banken zou in zekere zin ook een teken van vantrouwen zijn jegens andere centrale banken.

Volgens Jim Sinclair zal men in de toekomst op deze gebeurtenis terugkijken als het eerste salvo dat gelost werd richting de Amerikaanse manier van oorlogsfinanciering en het begin van het einde van de Amerikaanse dollar in de rol van werelreservemunt. Het bericht over het terughalen van het Duitse goud uit de VS en Frankrijk is volgens Sinclair significant, omdat centrale banken onder normale omstandigheden elkaar nooit op deze manier zouden beledigen. Het terughalen van de goudvoorraad suggereert dat deze elders misschien niet in goede handen is.

Goud als monetaire basis

Charles de Gaulle pleitte in 1965 al voor het herstellen van goud als inteationale monetaire basis. Door dollars aan te merken als reserve kreeg Amerika een exorbitant privilege, want het kon haar schulden makkelijk financieren met dollars die alleen zij konden bijdrukken. Goud daarentegen is een neutrale basis die voorkomt dat één land stelselmatig wordt bevoordeeld. Ook legt goud als reserve een disciplinerende werking op aan het wereldwijde economische systeem, een disciplinerende werking die met de dollar als wereldreservemunt naar de achtergrond werd gedrukt.

Vrij vertaald: “We achten het noodzakelijk dat inteationale handel weer wordt vormgegeven zoals dat was vóór de tegenslagen van deze wereld. Op een onbetwistbare monetaire basis. Eén die niet voorzien is van het stempel van een specifiek land. Welke basis? In werkelijkheid kan niemand zien wat aan deze eisen voldoet, anders dan goud.”

Het verzwakken van de valuta is een bekende strategie, die vandaag de dag door veel verschillende landen gevolgd wordt. Het idee erachter is dat een land met een zwakkere valuta een betere exportpositie verkrijgt en dat het voor mensen uit andere landen aantrekkelijker wordt om goederen en diensten te consumeren in het land met de zwakke valuta (denk aan toerisme). In het geval van Japan moet de zwakkere munt ervoor zorgen dat bedrijven weer meer kunnen exporteren en dat de economische activiteit groeit. Door de koerswijziging van de Japanse overheid en de centrale bank is de waarde van de yen gezakt naar het laagste punt in 2,5 jaar tijd.

Helaas kent deze strategie ook verliezers, want een zwakkere munt maakt import duurder en holt de koopkracht van spaargeld in de betreffende valuta uit. Vandaar dat Japanse pensioenfondsen de laatste tijd hun toevlucht zoeken in 'goud'. Goud tussen aanhalingstekens, omdat ze maar zeer beperkt fysiek goud zullen kopen. In plaats daarvan worden vooral papieren instrumenten als ETF's gekocht om blootstelling te krijgen aan de goudprijs.

Beanke

Volgens Bullionstreet hielp ook de Federal Reserve mee aan de stijging van de goudprijs. Ben Beanke verklaarde maandag dat de Amerikaanse overheid meer moet doen om de economie te stimuleren, een oproep die aanzet tot het maken van nog meer schulden. Een hogere staatsschuld ondermijnt het vertrouwen in de dollar, waardoor er meer vraag was naar goud. In Japanse yen leverde dat een recordprijs van ¥4.821 per gram op voor TOCOM goud, een standaard goudcontract dat op de grondstoffenbeurs van Tokyo verhandelt wordt.

20% stijging

In 2012 steeg de goudprijs in Japanse yen al met meer dan 20%, wat voor een belangrijk deel te danken was aan een sterk vierde kwartaal. Toen werd duidelijk dat ook Japan onder leiding van Shinzo Abe actief ging meedoen aan de wereldwijde valutaoorlog (of het WK geldontwaarding). Afgelopen zomer kostte een gram goud nog maar ¥4.000, zes maanden later vraagt men 20% meer yen voor dezelfde gram goud op de beurs.

Goudprijs in Japanse yen is met 20% gestegen sinds de zomer van 2012 (Bron: Goldprice)

Zo lang centrale banken de status quo blijven verdedigen door meer geld in omloop te brengen zal de goudprijs waarschijnlijk blijven stijgen. Gedurende de afgelopen honderd jaar was de ontwikkeling van de goudprijs bijna gelijk aan de groei van de monetaire basis. De bull market in goud van 1970 t/m 1980 valt in dit perspectief behoorlijk uit de toon. Liep de goudprijs toen op de zaken vooruit? Ook toen werd de hegemonie van de Amerikaanse dollar bedreigd, maar kon Fed-voorzitter Volcker nog tijdig ingrijpen door de rente extreem te verhogen. De goudprijs daalde als gevolg van deze ingreep en de positie van de dollar was weer een generatie lang veiliggesteld.

De afgelopen twaalf jaar zagen we de goudprijs opnieuw stijgen, maar dit keer groeide ook de monetaire basis hard. Met andere woorde: de geldpers draait mee om de schuldenberg financierbaar te houden. Dat gebeurt overigens niet alleen in de VS, maar ook in andere landen. Het Verenigd Koninkrijk heeft haar eigen QE programma van £375 miljard en ook de Japanse centrale bank koopt staatsobligaties. De Zwitserse centrale bank drukt geld bij om de wisselkoers van haar munt onder controle te houden.

Een stijging van de rente door een centrale bank zoals in 1980 gebeurde is vandaag de dag volledig uit den boze. Is de goudprijs met die kennis in het achterhoofd nog steeds hoog? Of is het gele edelmetaal nog steeds ondergewaardeerd?

Goudprijs versus monetaire basis VS vanaf 1918

Als extraatje heb ik er een tweede grafiek aan toegevoegd, waarin de Amerikaanse staatsschuld sinds 1930 is afgezet tegen de ontwikkeling van de goudprijs. Deze grafiek laat een soortgelijk verloop zien, maar met een minder sterke correlatie.

Hieronder volgt een puntsgewijze samenvatting van het interview, die de visie van Jim Willie weergeeft. Het volledige interview duurt 38 minuten en staat onderaan het bericht.

Over de stijgende goudprijs

Eind januari 2001 was Greenspan wanhopig om de lange rente omlaag te krijgen en de hypotheekrente te verlagen. Er werd met opzet een huizenmarktzeepbel in gang gezet om de implosie van de Amerikaanse economie te voorkomen. Mensen werden aangemoedigd te lenen tegen de overwaarde van hun huis.

Begin 2010 steeg de rente op Amerikaanse 10-jaars staatsobligaties weer naar 4% en toen kwamen de media met het verhaal dat het een vlucht naar veiligheid was. Via Morgan Stanley werd kort daaa voor $8 biljoen aan renteswaps gekocht, dat een kunstmatige vraag creëerde voor Amerikaanse staatsobligaties met een lange looptijd. Daardoor ging de rente inderdaad omlaag. De daling van de rente werd als bewijs aangedragen voor de theorie dat beleggers richting Amerikaanse staatsobligaties vluchtten als laatste veilige haven.

De bubbel in staatsobligaties is de laatste bubbel, de tegenpool van die bubbel is goud. Daarom is goud de anti bubbel. Het is de respons op de grootste obligatiebubbel in de menselijke geschiedenis.

Over de manipulatie van de goudprijs

De bullion banks geraken door hun goud heen en zodra ze geen goud meer hebben kunnen ze de goudprijs niet meer controleren. We zullen een geweldige stijging zien van de goudprijs, zodra de handel in papiergoud op de COMEX vastloopt vanwege het niet nakomen van leveringsverplichtingen. Wat zal er met de goudprijs gebeuren als er geen fysieke goudbaar meer te krijgen is via de COMEX? Wat is de prijs van appels in een supermarkt die geen appels meer heeft? Als er geen aanbod is, dan is er ook geen prijs. Je hebt aanbod nodig om een prijs te kunnen vormen. Prijsvorming is een balancering tussen vraag en aanbod. Het vastlopen van de papieren goudmarkt is onvermijdelijk.

Over de Amerikaanse bullion banks

Veel Amerikaanse banken zijn insolvabel door de verliezen die ze geleden hebben op de imploderende huizenmarkt. Er moeten nog veel meer verliezen genomen worden op de hypotheekportefeuille, wat ook de reden is voor de Federal Reserve om via QE3 tientallen miljarden dollars aan hypotheekobligaties op te kopen. Het gaat niet om $40 miljard, maar misschien wel om $80 of $100 miljard per maand. De centrale bank neemt de slechte activa over van de banken om de insolvabiliteit van de banken te verhelpen.

Over de Amerikaanse schuldfinanciering

We modderen door totdat het huidige systeem vastloopt. Dat gebeurt doordat het aanbod van fysiek goud in de markt vroeg of laat zal opdrogen en omdat de Amerikaanse dollar door de rest van de wereld genegeerd zal worden als wereldreservemunt. Waarom zou de wereld de dollar op een dag weigeren? Omdat bijna niemand nog staatsobligaties wil kopen van de VS en omdat er vrijwel niets gedaan wordt aan het Amerikaanse schuldenprobleem en het begrotingstekort. De geldontwaarding, die het gevolg is van een centrale bank die Amerikaanse staatsobligaties opkoopt met nieuw geld, zal dus blijven doorgaan. Vroeg of laat zal het buitenland zeggen: we willen jouw dollars niet meer hebben, tenzij we die dollars met bijvoorbeeld 10 tot 20 procent kunnen belasten. De hogere prijs in dollars biedt dan enige compensatie van het waardeverlies van de munt. Het buitenland kan op deze manier een devaluatie van de dollar afdwingen, daaa zal het snel bergafwaarts gaan.

Over het bericht op Bloomberg dat de Fed 90% van alle nieuwe obligaties koopt

Dat is een stijging ten opzichte van het aandeel van 80% in 2011. Ook betekent het dat bijna niemand nog interesse heeft voor langlopende staatsobligaties. Als bijna niemand belangstelling heeft voor een bepaald goed, wat is dan de waarde? Weinig! Maar door de bubbel in Amerikaanse staatsobligaties heb je een verhoogde prijs. Een obligatierente die richting de 0% gaat betekent een sterk verhoogde obligatiekoers. De staatsschuld van meer dan $16 biljoen is een gigantische stapel pallets vol met $100 bankbiljetten, het is onvoorstelbaar groot. Er is geen oplossing en men blijft hopen dat het stapelen van schulden voortgezet kan worden. Om een analogie te maken: Amerika goochelde eerst met vijf ballen, nu met acht tot tien ballen. Eerst waren er zes tot tien gaten in de dijk die de bankiers moesten stoppen, nu zijn er wel tachtig gaten in de dijk en zijn er geen manieren meer om het water tegen te houden.

Dit gaat slecht aflopen, omdat het aanbod van fysiek goud in de markt zal opdrogen en omdat het buitenland de dollar vroeg of laat zal weigeren.

Over de timing van de gebeurtenissen die hier geschetst worden

Daar valt weinig over te zeggen. Ik dacht in 2005 al dat we 2010 nooit zouden halen zonder een gigantische ineenstorting van de economie. Ik had ook verwacht dat de goudprijs al op $3.000 tot $5.000 per troy ounce zou staan in 2010. Ik sta er keer op keer van versteld hoe dit corrupte systeem in staat is om fraude en corruptie onder het tapijt te vegen en de rammelende delen vast te binden zodat we weer een jaar vooruit kunnen. Ik kan niet zeggen wanneer het mis gaat, maar wel weet ik dat er heel veel verschillende druppels zijn die de emmer kunnen laten overlopen. John Williams van Shadowstats roept al jaren dat er hyperinflatie aan zit te komen, maar hyperinflatie is niet hetzelfde als een systeemcrisis.

Laten we het hebben over gebeurtenissen die als ontsteking kunnen dienen voor hyperinflatie. Als het buitenland gezamenlijk de dollar weigert als middel om olie uit het Midden-Oosten of auto's en elektronica uit Azië mee af te rekenen, omdat de centrale bank van Amerika de geldpers laat draaien en omdat de overheid niets doet aan haar schuldenprobleem, dan komt Amerika in grote problemen. Het buitenland kan bijvoorbeeld een belasting van 20% opleggen voor de conversie van dollars naar andere valuta. Als dat gebeurt geeft dat direct een schokgolf van prijsinflatie in de VS, omdat de Amerikaanse economie netto importeur is van goederen en dus hogere prijzen zal moeten betalen voor haar import dan nu het geval is. Dat is zeer verstorend voor de Amerikaanse economie.

Een ander gevaar is het omvallen van een grote bank, binnen of buiten de VS. Dat kan een kettingreactie teweeg brengen die ook Amerikaanse banken zal raken. Het betalingsverkeer kan daar misschien hinder van ondervinden, mogelijk werken creditcards dan niet meer.

Over de dollarhegemonie

De Amerikaanse dollar zal niet meer het middelpunt blijven voor inteationaal betalingsverkeer. De inteationale handel zal gedecentraliseerd worden en mijn belangrijkste bron, die werkt aan het ontwerp van een oplossing, heeft zelf gezegd dat zijn team bezig is met het maken van en plan voor het vervangen van de petrodollar. Hij is een van de weinigen Westerlingen die in 2010 aanwezig was bij een conferentie voor meer dan 200 miljardairs uit de Arabische wereld. Tijdens deze conferentie, die werd gehouden in in Abu Dhabi, sprak men over het vervangen van de petrodollar.

Over het decentraliseren van het betalingsverkeer

Niet alle wereldwijde handel zal gaan via een Amerikaans of Westers banksysteem, maar vaker rechtstreeks tussen koper en verkoper. Ook zal er vaker waarde voor waarde verhandeld worden, in plaats van waarde in ruil voor geld (claims op waarde). Ook zullen er meer verschillende valuta gebruikt worden in de inteationale handel. Denk aan hele grote ruilsystemen, waarin handelsblokken de spullen uitwisselen die ze meer kunnen produceren dan ze nodig hebben. De landen die hier niet aan mee kunnen doen (die de rest van de wereld te weinig te bieden hebben) zullen door een valutacrisis gaan. De vraag naar de valuta van deze landen zal elders in de wereld zeer gering zijn.

Onderstaande grafiek laat zien dat de prijzen vanaf 1775 tot en met 1913 nauwelijks stegen, omdat de groei van krediet toen beperkt werd door het feit dat geld gekoppeld was aan zilver (en later goud). Sinds de oprichting van de Federal Reserve konden banken veel makkelijker geld uitlenen, met als gevolg dat de hoeveelheid dollars in omloop sneller kon toenemen. De disciplinerende werking van goud bleef bestaan, want in 1934 voelde president Roosevelt zich genoodzaakt het goud van Amerikaanse burgers te confisceren en de waarde van elke Amerikaanse dollar te verlagen van 1/20 naar 1/35 troy ounce goud. Onder het Bretton Woods systeem werd de dollar later opnieuw getest, dit keer door het buitenland. Die gingen in 1944 akkoord met de machtige positie die de Amerikaanse dollar kreeg in het na-oorlogse wereldwijde financiële systeem, mits de dollars ten alle tijde ingewisseld konden worden voor goud tegen een vastgestelde prijs van $35 per troy ounce. Verschillende valuta werden gekoppeld aan de dollar en waren op die manier 'gekoppeld' aan de Amerikaanse goudreserve.

Dit systeem bleek niet houdbaar, omdat de Amerikaanse overheid veel meer geld uitgaf dan er binnenkwam. De twijfels over de kredietwaardigheid van de VS zorgden ervoor dat het buitenland dollars begon in te ruilen voor goud. In 1971 was de goudvoorraad van Amerika met bijna 2/3 deel geslonken ten opzichte van de top. President Nixon besloot toen eenzijdig de laatste koppeling tussen de dollar en goud op te zeggen. Sindsdien heeft de Amerikaanse economie bijna onbeperkt dollars kunnen creëeren en exporteren, simpelweg omdat er toen nog geen goed alteatief was voor de dollar. Van 1971 tot en met 2012 steeg het prijspeil (uitgedrukt als de CPI) met meer dan een factor vijf.

Volgens Reinhart en Rogoff begon de inflatie pas in 1933 op te lopen, het jaar waarin Amerika van de klassieke goudstandaard af stapte. Ze schrijven het volgende in hun paper:

“Het is waarschijnlijk dat hoge inflatie in 1913, toen de Fed werd opgericht, nog werd gezien als een zeldzaam fenomeen dat vooamelijk gepaard ging met oorlog en minder met financiele crises. Onderstaande grafiek laat het prijspeil in de VS zien (CPI) vanaf 1775 tot en met 2012, waarbij het prijspeil van 1775 gelijk is gesteld aan 1. De grafiek laat zien dat de prijzen in 1913, bij de oprichting van de Fed, maar 20% hoger waren dan in 1775 en 40% lager waren dan in 1813 (vlak na de Oorlog van 1812). Wat het mandaat van de Federal Reserve ook mag zijn, het is duidelijk dat de ontwikkeling van het prijspeil in de VS gedomineerd werd door het verlaten van de goudstandaard in 1933. Honderd jaar na de oprichting van het Federal Reserve systeem is het prijspeil (gemeten naar de CPI) 30x hoger dan in 1913. Dit patroon is, hoewel varierend in omvang, zichtbaar in bijna alle landen”

Bronnen: Bureau of Labor Statistics, historische statistieken van de VS en Reinhart & Rogoff (2009)

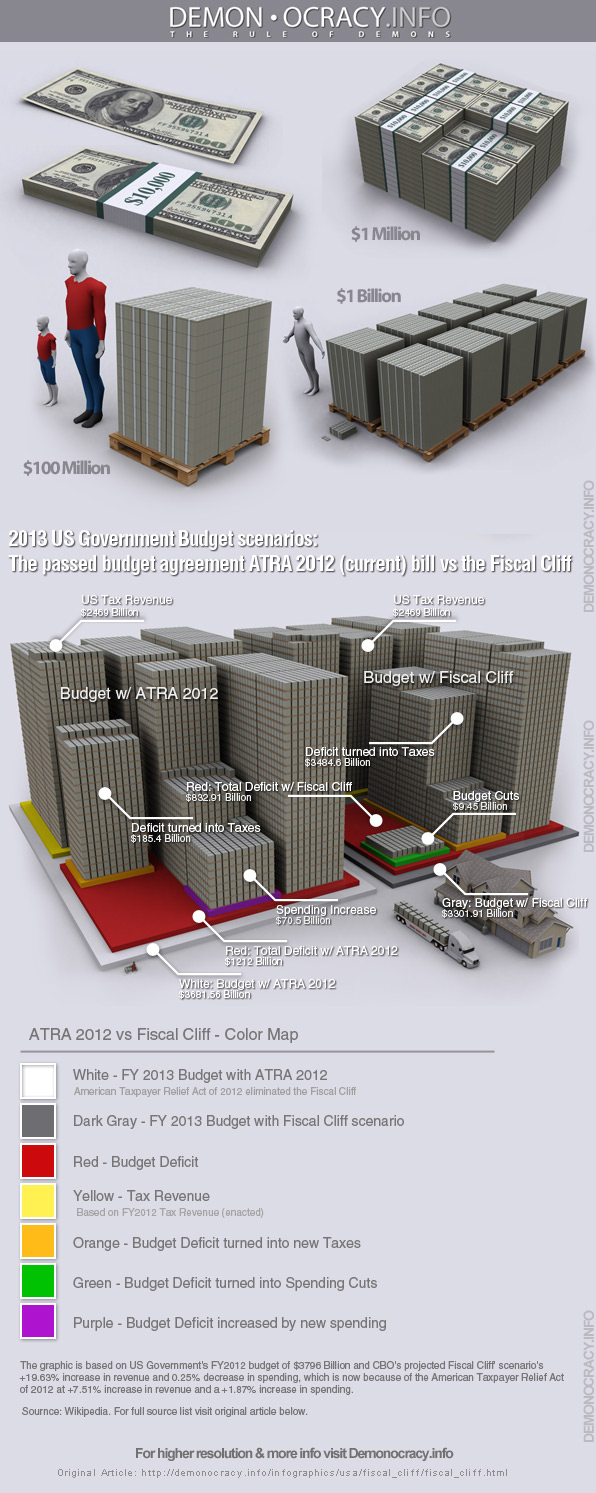

Het onderste plaatje van de infographic behoeft enige uitleg, omdat deze anders moeilijk te begrijpen is. De twee grote blokken aan de linkerkant geven respectievelijk de omvang van de belastinginkomsten en de omvang van het tekort weer, uitgaande van de huidige situatie. De twee blokken aan de rechterkant geven de omvang van de belastinginkomsten en het begrotingstekort weer indien het originele 'fiscal cliff' programma van bezuinigingen en lastenverzwaringen in werking zou treden.

Onder het huidige scenario heeft de Amerikaanse overheid naar schatting $2.469 miljard aan belastinginkomsten en $3.681,56 miljard aan uitgaven. Het tekort over 2013 is naar schatting dus ongeveer $1.212 miljard. Was de oorspronkelijke fiscal cliff in werking getreden, dan zouden de totale uitgaven $3.301,91 miljard bedragen. In dat geval zou het tekort van de Amerikaanse overheid over 2013 slechts $832,6 miljard groot zijn.

Hoe dan ook is er een gigantisch begrotingstekort, dat linksom of rechtsom gefinancierd moet worden. De Federal Reserve zal onder QE4 voor 45 miljard per maand aan staatsobligaties opkopen, waardoor $540 miljard aan tekort 'gedekt' kan worden. Het resterende begrotingstekort zal Amerika elders moeten financieren.

Als Amerika naar een begrotingsevenwicht toe wil moeten alle stapels papiergeld op de rode vakken verdwijnen. Dat kan enerzijds door middel van bezuinigingen en anderzijds door hogere belastingen. Beide zullen de Amerikaanse economie in een recessie of depressie storten en zijn eigenlijk onhaalbaar.

Op de website van Demonocracy zijn nog meer illustraties van de schuldenberg te vinden.

Het Amerikaanse tekort in stapels dollarbiljetten van $100 (Bron: Demonocracy)

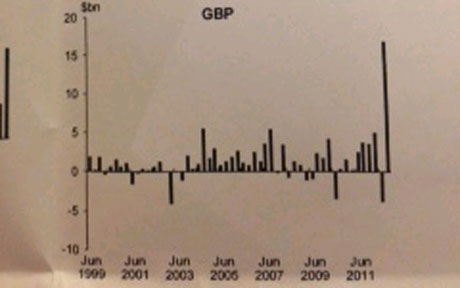

Evans-Pritchard verwijst naar twee grafieken, afkomstig uit een rapport van het IMF (zie hieronder). De grafieken laten zien dat de Bank of England grote hoeveelheden Britse ponden in de economie brengt, door via het QE-programma staatsobligaties van de Britse overheid op te kopen. De Zwitserse centrale bank (SNB) koopt sinds 2011 veel Europese staatsobligaties die zijn uitgedrukt in euro, met als doel de waarde van de eigen munt te onderdrukken ten opzichte van de euro. Daarvoor brengt ze nieuwe Francs in omloop (zie ook deze grafiek voor het groeiende balanstotaal van de SNB).

De meest recente data van het IMF laat zien dat centrale banken nu meer Britse staatsobligaties in de boeken hebben staan dan ooit tevoren. In het derde kwartaal van 2012 steeg het totaal van omgerekend $79 naar $98 miljard. Volgens Evans-Pritchard zijn deze cijfers over een langere periode bekeken zeer stabiel, wat volgens hem doet vermoeden dat de Zwitserse centrale bank verantwoordelijk is voor de stijging. De SNB heeft al $80 miljard aan staatsobligaties uit Eurolanden in de boeken staan, genoeg om de helft van de begrotingstekorten van alle eurolanden over het afgelopen jaar mee te dekken. Volgens Evans-Pritchard compenseert de Zwitserse centrale bank de instroom van 'vluchtkapitaal' door staatsobligaties in buitenlandse valuta te kopen met de eigen Franc. Op die manier kan ze het plafond van 1,20 CFr per euro handhaven.

Valutaoorlog

Volgens valutastrateeg David Bloom van HSBC zijn er niet veel vluchthavens meer over. Hij zei er het volgende over (via de Telegraph):

“Bijna ieder land probeert nu tegelijkertijd de waarde van haar eigen valuta te ondermijnen. De Zwitsers kwamen ermee weg en nu willen ook de Japanners het proberen. De Scandinavische landen trekken zich de haren uit het hoofd, omdat hun valuta blijft apprecieren. De Turkse centrale bank verlaagt de rente, terwijl de economie op volle toeren draait. Dat doet ze om te voorkomen dat de munt in waarde stijgt ten opzichte van andere valuta. Beleidsmakers doen nu dingen waarvoor ze vier jaar geleden in de cel gegooid zouden worden. Ik kan niets meer uitsluiten in deze markt. Wanhopige tijden leiden tot wanhopige daden.”

Bloom voegt eraan toe dat Groot-Brittannië spoedig haar 'Triple A' status zal kwijtraken als het op deze weg door blijft gaan. “We hebben onze verwachting voor de waarde van het Britse pond naar beneden bijgesteld tot $1,52 en €0,88. Het Britse pond zal onder grote druk komen te staan.”

De huidige crisis lijkt veel ingrijpender te zijn dan de voorgaande crises. Anders dan de gewone 'bedrijfscyclus', die volgens sommigen veroorzaakt wordt door een te lage rente en overvloedig krediet, hebben we vandaag de dag te maken met een probleem dat veel verder gaat. De schuldenlast is zo groot geworden dat verschillende landen voor het eerst sinds decennia de geldpers hebben aangezet om rechtstreeks schulden op te kopen. Deelnemers van deze valutaoorlog doen hun best om de waarde van hun eigen valuta te ondermijnen, bijvoorbeeld door moentaire verruiming of door het opkopen van activa die zijn uitgedrukt in buitenlandse valuta.

Beide methodes verzwakken de wisselkoers van de munt, met als gevolg dat de exportpositie van een land verbetert. Helaas gaat dat effect snel verloren als andere landen soortgelijke maatregelen treffen om hun munt goedkoper te maken. De spaarder is daar nu al het slachtoffer van, want in veel landen is de spaarrente extreem laag, zelfs lager dan de officiële inflatie.

Onderstaand overzicht laat zien dat er niet zoiets bestaat als één goudprijs. Steeg goud in Amerikaanse dollars in 2012 met slechts 7 procent, in andere valuta kon het rendement in datzelfde jaar veel groter zijn. Japanners die goud bezitten zagen de waarde daarvan in 2012 met meer dan 20% toenemen. Ook Argentijnen die goud bezitten werden in 2012 beloond met een goed 'rendement' van meer dan 20%. En zo waren er nog een handvol landen waar de goudprijs in de lokale valuta met 15% of meer omhoog ging.

De goudprijs signaleert dus vooamelijk waardeverlies van valuta ten opzichte van andere valuta. Goldsilver.com berekende dat de mediaan van de stijging van de goudprijs in alle 164 valuta 7% was in 2012. Als u nog wat verder naar beneden scrollt ziet u ook een overzicht van de zilverprijs in alle 164 valuta.

Goudprijs in 164 valuta

Base Currency vs. 1 Gold Ounce

1-Jan-12

31-Dec-12

% Gold +/- 2012

Afghan Afghani

75,531

84,100

11.3%

Albanian Lek

168,101

175,890

4.6%

Algerian Dinar

117,439

130,423

11.1%

Angolan Kwanza

148,390

159,336

7.4%

Argentine Peso

6,725

8,176

21.6%

Armenian Dram

602,938

671,103

11.3%

Aruban or Dutch Guilder

2,798

2,977

6.4%

Australian Dollar

1,531

1,600

4.5%

Azerbaijani New Manat

1,229

1,305

6.2%

Bahamian Dollar

1,563

1,663

6.4%

Bahraini Dinar

589

627

6.4%

Bangladeshi Taka

127,834

132,495

3.6%

Barbadian or Bajan Dollar

3,126

3,326

6.4%

Basotho Loti

12,630

14,113

11.7%

Belarusian Ruble

13,052,302

14,254,127

9.2%

Belizean Dollar

3,104

3,325

7.1%

Bermudian Dollar

1,563

1,663

6.4%

Bhutanese Ngultrum

82,941

91,211

10.0%

Bolivian Boliviano

10,723

11,490

7.1%

Bosnian Convertible Marka

2,359

2,467

4.6%

Botswana Pula

11,727

12,971

10.6%

Brazilian Real

2,911

3,407

17.0%

British Pound

1,007

1,023

1.6%

Bruneian Dollar

2,027

2,031

0.2%

Bulgarian Lev

2,362

2,468

4.5%

Burmese Kyat

10,020

1,425,956

14131.4%

Burundian Franc

2,003,958

2,550,344

27.3%

Cambodian Riel

6,283,863

6,651,520

5.9%

Canadian Dollar

1,597

1,658

3.8%

Cape Verdean Escudo

132,790

138,096

4.0%

Caymanian Dollar

1,282

1,364

6.4%

Central African CFA Franc BEAC

791,233

827,309

4.6%

CFA Franc

791,233

827,309

4.6%

CFP Franc

143,941

150,504

4.6%

Chilean Peso

811,978

796,353

-1.9%

Chinese Yuan Renminbi

9,839

10,362

5.3%

Colombian Peso

3,029,385

2,938,781

-3.0%

Comoran Franc

593,425

620,482

4.6%

Congolese Franc

1,414,651

1,521,822

7.6%

Costa Rican Colon

788,922

852,306

8.0%

Croatian Kuna

9,094

9,533

4.8%

Cuban Convertible Peso

1,563

1,663

6.4%

Cuban Peso

41,423

44,066

6.4%

Czech Koruna

30,882

31,647

2.5%

Danish Krone

8,960

9,410

5.0%

Djiboutian Franc

272,848

297,662

9.1%

Dominican Peso

60,181

66,466

10.4%

Dutch Guilder

2,736

2,977

8.8%

East Caribbean Dollar

4,221

4,490

6.4%

Egyptian Pound

9,424

10,566

12.1%

Emirati Dirham

5,742

6,108

6.4%

Eritrean Nakfa

23,447

25,109

7.1%

Ethiopian Birr

26,997

30,389

12.6%

Euro

1,206

1,261

4.6%

Falkland Island Pound

1,007

1,023

1.6%

Fijian Dollar

2,846

2,948

3.6%

Gambian Dalasi

46,347

56,727

22.4%

Georgian Lari

2,610

2,757

5.6%

Ghanaian Cedi

2,559

3,169

23.8%

Gibraltar Pound

1,007

1,023

1.6%

Guatemalan Quetzal

12,209

13,143

7.6%

Guesey Pound

1,007

1,023

1.6%

Guinean Franc

10,441,842

11,622,879

11.3%

Guyanese Dollar

314,115

339,059

7.9%

Haitian Gourde

63,073

70,090

11.1%

Honduran Lempira

29,669

33,091

11.5%

Hong Kong Dollar

12,143

12,889

6.1%

Hungarian Forint

379,759

367,236

-3.3%

Icelandic Krona

191,361

213,514

11.6%

IMF Special Drawing Rights

1,018

1,081

6.2%

Indian Rupee

82,941

91,211

10.0%

Indonesian Rupiah

14,177,770

16,296,136

14.9%

Iranian Rial

17,390,044

20,428,471

17.5%

Iraqi Dinar

1,828,104

1,936,962

6.0%

Isle of Man Pound

1,007

1,023

1.6%

Israeli Shekel

5,970

6,209

4.0%

Jamaican Dollar

133,727

153,562

14.8%

Japanese Yen

120,542

143,976

19.4%

Jersey Pound

1,007

1,023

1.6%

Jordanian Dinar

1,109

1,181

6.5%

Kazakhstani Tenge

232,050

250,165

7.8%

Kenyan Shilling

132,790

143,174

8.4%

Kuwaiti Dinar

435

468

8.2%

Kyrgyzstani Som

72,624

78,823

8.3%

Lao or Laotian Kip

12,473,937

13,277,320

8.0%

Latvian Lat

843

880

8.5%

Lebanese Pound

2,350,978

2,502,682

8.7%

Liberian Dollar

112,547

120,559

8.8%

Libyan Dinar

1,956

2,063

8.8%

Lithuanian Litas

4,165

4,355

8.7%

Macau Pataca

12,507

13,275

8.2%

Macedonian Denar

73,937

78,484

8.1%

Malagasy Ariary

3,470,193

3,745,124

8.1%

Malawian Kwacha

253,387

556,436

8.3%

Malaysian Ringgit

4,954

5,085

8.4%

Maldivian Rufiyaa

23,838

25,558

9.1%

Mauritanian Ouguiya

449,640

499,494

9.3%

Mauritian Rupee

45,175

51,383

9.2%

Mexican Peso

21,802

21,559

8.2%

Moldovan Leu

18,250

20,140

8.7%

Mongolian Tughrik

2,149,331

2,290,590

8.5%

Moroccan Dirham

13,404

14,069

8.5%

Mozambican Metical

41,423

49,736

8.4%

Namibian Dollar

12,630

14,113

8.8%

Nepalese Rupee

133,477

145,930

8.6%

New Zealand Dollar

2,010

2,012

8.6%

Ni-Vanuatu Vatu

144,670

151,484

8.5%

Nicaraguan Cordoba

35,910

40,084

8.3%

Nigerian Naira

253,543

259,659

8.4%

North Korean Won

203,467

213,174

4.8%

Norwegian Krone

9,345

9,253

-1.0%

Omani Rial

602

640

6.4%

Pakistani Rupee

140,605

161,755

15.0%

Panamanian Balboa

1,563

1,663

6.4%

Papua New Guinean Kina

3,329

3,436

3.2%

Paraguayan Guarani

6,877,860

7,016,372

2.0%

Peruvian Nuevo Sol

4,215

4,245

0.7%

Philippine Peso

68,466

68,250

-0.3%

Polish Zloty

5,374

5,146

-4.2%

Qatari Riyal

5,692

6,055

6.4%

Romanian New Leu

5,210

5,606

7.6%

Russian Ruble

50,021

50,764

1.5%

Rwandan Franc

930,074

1,049,006

12.8%

Saint Helenian Pound

1,007

1,023

1.6%

Salvadoran Colon

13,678

14,550

6.4%

Samoan Tala

3,794

3,766

-0.7%

Sao Tomean Dobra

28,136,700

30,921,256

9.9%

Saudi Arabian Riyal

5,862

6,237

6.4%

Seborgan Luigino

261

277

6.4%

Serbian Dinar

126,027

141,645

12.4%

Seychellois Rupee

21,018

21,804

3.7%

Sierra Leonean Leone

6,721,545

7,236,120

7.7%

Silver Ounce

56

55

-1.8%

Singapore Dollar

2,027

2,031

0.2%

Solomon Islander Dollar

12,308

11,592

-5.8%

Somali Shilling

2,558,877

2,671,917

4.4%

South African Rand

12,630

14,113

11.7%

South Korean Won

1,810,284

1,771,490

-2.1%

Sri Lankan Rupee

180,278

212,346

17.8%

Sudanese Pound

4,176

7,337

75.7%

Surinamese Dollar

5,080

5,445

7.2%

Swazi Lilangeni

12,630

14,113

11.7%

Swedish Krona

10,794

10,827

0.3%

Swiss Franc

1,467

1,523

3.8%

Syrian Pound

78,595

118,064

50.2%

Taiwan New Dollar

47,324

48,312

2.1%

Tajikistani Somoni

7,438

7,923

6.5%

Tanzanian Shilling

2,461,961

2,630,873

6.9%

Thai Baht

49,310

50,874

3.2%

Trinidadian Dollar

9,926

10,675

7.5%

Tunisian Dinar

2,339

2,583

10.4%

Turkish Lira

2,957

2,969

0.4%

Turkmenistani Manat

4,455

4,739

6.4%

Tuvaluan Dollar

1,531

1,600

4.5%

Ugandan Shilling

3,868,796

4,481,437

15.8%

Ukrainian Hryvna

12,497

13,378

7.0%

Uruguayan Peso

30,950

31,894

3.0%

US Dollar

1,563

1,663

6.4%

Uzbekistani Som

2,823,049

3,299,169

16.9%

Venezuelan Bolivar

6,722

7,150

6.4%

Vietnamese Dong

32,873,044

34,643,336

5.4%

Yemeni Rial

341,548

357,145

4.6%

Zambian Kwacha

7,995,512

8,705,996

8.9%

Zimbabwean Dollar

565,704

601,796

6.4%

Zilverprijs in 164 valuta

De zilverprijs steeg in 96% van al deze valuta en de mediaan van de stijging was met 8,3% nog iets hoger dan die van goud.

Volgens Paul Craig Roberts ligt er een toekomst voor ons waarin de wereld de Amerikaanse dollar niet meer beschouwt als een waardevaste valuta. “Mensen zullen Walmart binnen lopen en plotseling denken dat ze in Neiman Marcus (een zeer exclusieve winkel in de VS) zijn, omdat de prijzen opeens zoveel zijn gestegen”, aldus Roberts. Volgens hem wordt hyperinflatie niet direct veroorzaakt door het drukken van geld, maar is het er een indirect gevolg van. De 'trigger' voor het in gang zetten van hyperinflatie is het wegvallen van steun voor de valuta door buitenlandse bezitters van die valuta, aldus Roberts. Dat was in de geschiedenis keer op keer de oorzaak van hyperinflaties.

Volgens Roberts heeft Amerika lang het voordeel gehad dat hun munt functioneerde als wereldreservemunt, waardoor de hele wereld die valuta gebruikte voor inteationale handel. Omdat Amerika het monopolie heeft op het creëeren van dollars en het buitenland de munt jarenlang accepteerde kon Amerika haar inflatie voor een groot gedeelte exporteren naar de rest van de wereld. In plaats van dat Amerika overspoeld werd met dollars kwam het geld vooral terecht bij de handelspartners van de VS. Die stuurden de dollars terug naar het Amerikaanse ministerie van Financiën, in ruil voor staatsobligaties die een rentevergoeding opleverden.

Amerika heeft zichzelf de afgelopen decennia in een hoek gezet, zo betoogt Roberts. Decennia lang werden banen verplaatst naar lagelonenlanden, zoals veel landen in Azië. Tegelijkertijd werden mensen meer afhankelijk gemaakt van de overheid, die steeds meer kosten maakte om de verzorgingsstaat overeind te houden. De financiële crisis van 2008 wees uit dat deze combinatie van factoren een begrotingsprobleem heeft opgeleverd dat vrijwel niet meer opgelost kan worden. De noodzakelijke bezuinigingen zijn politiek niet te verkopen.

Het enige kant die Amerika nu nog op kan is het vooruitschuiven van de problemen door monetisering van schulden. De Federal Reserve koopt al bijna permanent staatsobligaties en hypotheekleningen op met nieuw geld, waardoor het vertrouwen in de dollar verder onder druk is komen te staan. Het opzettelijk uithollen van de koopkracht van de dollar is volgens Roberts alleen vol te houden zolang de buitenlandse bezitters van dollars (en andere in dollars genoteerde beleggingen) hun posities blijven vasthouden. Zodra ze massaal hun dollars dumpen en ze uiteindelijk alleen nog maar in Amerika gebruikt kunnen worden zal de geleidelijke waardedaling van de dollar omslaan in hyperinflatie.

Het volledige interview van Greg Hunter (USAWatchdog) met Paul Craig Roberts ziet u hieronder.

De Zambiaanse minister van Financiën Alexander Chikwanda lanceerde de nieuwe bankbiljetten en muntstukken en verzekerde de bevolking ervan dat deze stap gezet is om de munt weer een solide basis te geven na een periode van depreciaties en inflatie. “De herziening van de kwacha is bedoeld om de inflatoire spiraal aan te pakken, die er door de jaren heen voor gezorgd heeft dat de waarde van de munt naar ontoelaatbare niveaus kon zakken. De geldontwaarding was niet kosten-neutraal meer voor de economie”, aldus Chikwanda.

Zambia, de grootste producent van koper ter wereld, zag in de afgelopen jaren de inflatie weer iets afnemen. In 2009 was de officiele inflatie 9,9%, in 2011 was het gezakt tot 7,2%. Chikwanda voegde er het volgende aan toe: “De beslissing [om drie nullen van de bankbiljetten weg te strepen] werd kracht bij gezet door de regering, die ervan overtuigd is dat de waarde van de valuta als ruilmiddel hersteld kan worden.”

De oude kwacha zal een half jaar blijven bestaan naast de nieuwe kwacha. Onderstaande tabel uit een document van de Zambiaanse centrale bank laat zien welke oude biljetten op gelijke voet staan met welke nieuwe biljetten en muntstukken. Vanaf 30 juni 2012 mag de oude kwacha niet meer gebruikt worden als wettig betaalmiddel. Wel kan men nog drie jaar lang oude kwacha bankbiljetten opvragen bij de Zambiaanse centrale bank en bij diverse commerciële banken in het land. De Zambiaanse minister van Financiën riep de bevolking op om niet in paniek te raken als ze hun oude bankbiljetten inruilen voor de nieuwe met kleinere getallen. De nieuwe bankbiljetten zijn tevens voorzien van extra beveiligingskenmerken, zodat ze moeilijker te vervalsen zijn.

Voor de geïnteresseerden heb ik twee documenten van de Zambiaanse centrale bank, die betrekking hebben op de nieuwe kwacha. Die kunt u hier en hier downloaden (PDF).