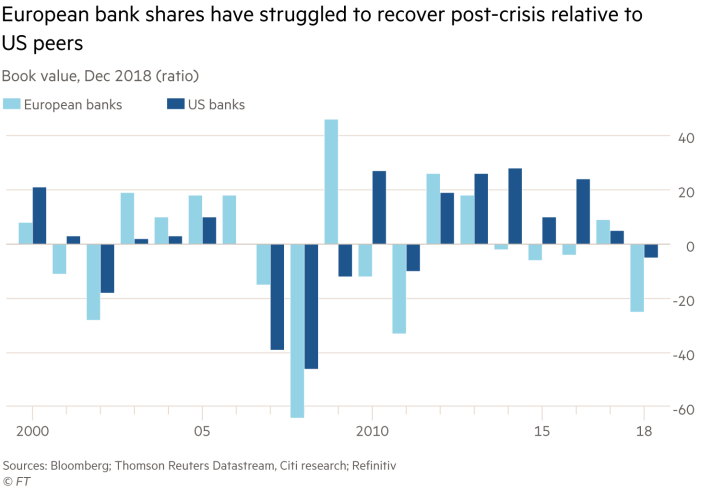

Het afgelopen jaar is een annus horribilis geweest voor het Europese bankwezen. De cijfers liegen er niet om. De gemiddelde koers is met 25% gedaald en dat betekent dat er een bedrag van $380 miljard aan aandeelhouderswaarde verdampt is. Geen enkele van de zestien grootste Britse, Franse, Duitse, Italiaanse of Zwitserse banken wordt gewaardeerd boven zijn boekwaarde. Gemiddeld genomen bedraagt de waardering 0,6 keer hun net assets. Voor de zes grote Amerikaanse banken bedraagt die ratio 1,1 en voor de MSCI Emerging Asia Banks index komt de ratio uit op 1.

Er is dus iets mis met het Europese bankwezen, terwijl een reeks cijfers juist het omgekeerde doet vermoeden. Volgens analisten van Citigroup neemt de winstgevendheid in 2018 juist met 42% toe. Europese banken zijn gezonder en sterker. Financiële buffers zijn verhoogd en de meeste boetes over uitwassen in het recente verleden zijn betaald. Schijn bedriegt echter. Tegenover de genoemde verbeteringen staat een reeks van verslechteringen. Geopolitiek en macro-economisch zijn de zorgen in de loop van 2018 alleen maar gegroeid. Die zorgen koppelen beleggers aan een groeiende onzekerheid over het huidige businessmodel van banken. Is dat wel voldoende meegegaan met de strengere kapitaalseisen en regelgeving?

Slecht jaar voor de bankensector

In 2018 was er voor banken sprake van het haasje over effect. De ene klap was nog niet geïncasseerd of de volgende kwam er alweer aan. Het afgelopen jaar ging van start met massale sell-off omdat de groei tegenviel. De uitslag van de Italiaanse verkiezingen was een volgende mokerslag. De handelsoorlog en toenemende zorgen over enkele opkomende markten, zoals Turkije pakten evenmin goed uit, evenals uitlatingen van de ECB over de renteontwikkeling. Vooral Italië is een hoofdpijndossier. Zwakke Italiaanse banken hebben heel veel Italiaans schatkistpapier op de balans staan. Met een beetje pech kan er sprake zijn van wederzijdse besmetting van overheid en banken.

Het is nog maar de vraag of het in 2019 veel beter zal gaan voor banken. De onzekerheid over de Britse economie groeit alleen maar, evenals de vrees voor een chaotische Brexit. Er is maar een enkeling die denkt dat de rente zich voor banken gunstig gaat ontwikkelen. De aanhoudende koersdalingen zorgen ervoor dat noodzakelijke veranderingen uitblijven. Zo is de kans klein dat er op grote schaal fusies en overnames gaan plaatsvinden. Dat is nodig, omdat er nog steeds teveel Europese banken zijn. En zo kan het gebeuren, dat een moderne fintech speler als het Nederlandse Adyen een hogere marktkapitalisatie heeft dan bijvoorbeeld het Duitse Commerzbank en niet veel meer onderdoet voor Deutsche Bank. Ook de politiek helpt niet mee om een broodnodige consolidatie van het Europese bankwezen te bewerkstelligen. Een pan-Europese kapitaalmarkt blijft vooralsnog een droom, evenals een gemeenschappelijk Europees depositogarantiesysteem.

Europese banken amper hersteld van de crisis (Bron: Financial Times)

Risico’s blijven groot

Het is met andere woorden niet zo vreemd, dat grote institutionele beleggers banken links laten liggen. Zelfs nu waarderingen extreem laag zijn, lijken de risico’s nog te groot. Rentemarges blijven voorlopig flinterdun, prijzen van assets kunnen gaan galen en banken worstelen met een zwakke IT-infrastructuur om maar eens wat te noemen. Ze zetten bovendien zeer nadrukkelijk vraagtekens bij de drang van sommige banken om de concurrentie aan te gaan met de grote investment banks op Wall Street. Dat slurpt in hun ogen nodeloos veel kapitaal. In het recente verleden hebben banken, die poogden de concurrentie aan te gaan met de Amerikanen, veel schade opgelopen. Dat wekt weinig vertrouwen voor de huidige kansen op succes.

Wat ook al niet helpt, is het gegeven dat beleggers in het verleden zich bij voortduring verkeken hebben op het vermogen om te groeien. Analisten hebben becijferd dat banken slechts éénmaal in de afgelopen zeven jaar de groeiverwachtingen hebben overtroffen. De kans dat zulks op korte termijn gaat veranderen, achten ze klein. In dit klimaat zijn zelfs de huidige extreem lage waarderingen nog te hoog. Dat is zeker het geval als er zo nu en dan een nieuw schandaal opduikt, zoals recentelijk rondom Danske Bank.

Cor Wijtvliet

![]()

Deze bijdrage is afkomstig van www.corwijtvliet.nl

Tot slot:

- Hebt u opmerkingen en/of vragen? Mail ze gerust aan: [email protected]

- Of via mijn twitteraccount: @wijtvliet

- Voor meer door mij geschreven artikelen bezoekt u mijn website: www.corwijtvliet.nl

- Of bezoek www.Beurshalte.nl

- Ontvangt u het Cor Wijtvliet Journaal niet rechtstreeks? Abonneert u zich dan hier!

Vindt u deze columns van Cor Wijtvliet interessant, dan kunt voor €25 per jaar donateur worden van het CorWijtvlietJournaal. Ook kunt u een geheel vrijwillige bijdrage overmaken naar NL14RABO0156073676, ten name van Wijtvliet Research.

Donateurs krijgen niet alleen zonder vertraging het CorWijtvlietJournaal in hun mailbox, maar kunnen ook rekenen op een wekelijkse extra nieuwsbrief met vijf beleggingstips van Cor Wijtvliet. Neem voor meer informatie contact op met Cor Wijtvliet via het hierboven genoemde mailadres.