Bron Suchecki wijst er in zijn analyse op dat men zich niet blind moet staren op de totale voorraad goud en zilver in de COMEX. Over de absolute voorraad in troy ounces valt weinig te zeggen als men niet tegelijkertijd kijkt naar de ‘Open Interest’ in contracten goud en zilver. Als een dalend volume gepaard gaat met een afnemende vraag naar goud in de vorm van termijncontracten blijft de ‘dekkingsgraad’ immers gelijk. Naast de Open Interest moet men volgens Suchecki ook oog hebben voor de historische ontwikkeling op de COMEX. Daarom presenteert Suchecki eerst een aantal cijfers die men kan raadplegen op de website Sharelynx.com.

Onderstaande tabel laat zien hoeveel goud en zilver er gemiddelde gedurende het betreffende jaar in de ‘bullion banks’ van de COMEX lag. Het gaat om de totale voorraad (Eligible + Registered), uitgedrukt in miljoen troy ounces.

| Jaartal | Goud | Zilver |

| 1980 | 3,5 | 80 |

| 2001 | 1 | 100 |

| 2012 | 11 | 140 |

| Nu | 8 | 166 |

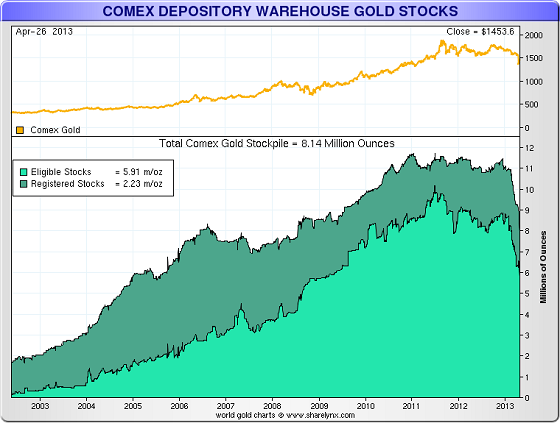

Sinds de prijsdaling eerder deze maand is de hoeveelheid goud in de bullion banks geslonken van 11 naar 8 miljoen troy ounce (zie onderstaande grafiek). Dat is nog steeds veel meer dan het volume in 2001 en in 1980. Volgens Suchecki moeten we deze cijfers zien in relatie tot de ‘open interest’. Nick Laird van Sharelynx heeft deze informatie bij de hand en heeft er een aantal berekeningen op losgelaten.

Goudvoorraad in de COMEX geslonken, maar ‘open interest’ daalde ook (Bron: Sharelynx)

Owners per ounce

Door de voorraad ‘Registered’ goud in de COMEX te delen door de open interest komt er een cijfer uit rollen dat Laird ‘Owners per ounce” noemt. Door de cijfers andersom op elkaar te delen komt er een percentage uitrollen dat weergeeft hoeveel procent van de totale vraag naar goud gedekt is door fysiek metaal. Deze fractionele reserve zou men kunnen vergelijken met de fractionele reserve in het banksysteem.

Onderstaande tabel laat zien wat de fractionele reserve is binnen de goud- en zilverhandel op de COMEX. Het brengt de absolute voorraad in relatie met de hoeveelheid openstaande contracten.

| Jaartal | Goud | Zilver |

| 1980 | 13% | 10% |

| 2001 | 9% | 28% |

| 2012 | 26% | 22% |

| Nu | 19% | 21% |

Dekkingsgraad

Zelfs na de daling van 3 miljoen troy ounce van de totale goudvoorraad in de COMEX is de ‘dekkingsgraad’ nog steeds 19%, hoger dan in 1980 en in 2001. Voor zilver is de voorraad in de COMEX ook niet veel beter of slechter geworden dan vorig jaar (21% versus 22%). De ‘open interest’ voor levering van zilver is gestegen, maar ook de totale voorraad zilver in de kluizen van de bullion banks is toegenomen.

De dekkingsgraad van 19% voor goud en 21% voor zilver is ook ruim voldoende als men bedenkt dat er in de afgelopen vijf jaar slechts in 2 tot 4 procent van alle contracten is overgegaan tot fysieke uitlevering (zie hier en hier). Bron Suchecki concludeert dat er vanuit historisch perspectief bezien ruim voldoende goud en zilver in de kluizen ligt om de handel in contracten te faciliteren. Pas als het percentage fysieke uitleveringen dichter bij de percentages komt uit de tweede tabel kunnen we volgens Suchecki spreken van toenemende druk op de COMEX. Momenteel is daar nog geen sprake van en hoeven we niet te vrezen voor een noodgedwongen ‘cash settlement’ van contracten.

De ‘dekkingsgraad’ van de COMEX wijst nog niet op problemen (Bron: Sharelynx)

Short squeeze?

Een ‘run’ op de COMEX, waarbij iedereen fysieke uitlevering vraagt, is volgens Suchecki niet waarschijnlijk. “Besef dat de meeste shorts het metaal niet hebben, maar dat de meeste longs het geld niet hebben. Dat weten we omdat er zoveel wordt gesproken over de margeverplichtingen, die mensen ertoe dwingen posities te sluiten. Denk daar eens over na. Als ze de hogere margeverplichtingen niet kunnen voldoen hebben ze ook het geld niet om levering uit te vragen.”

Bron: 24hgold.com