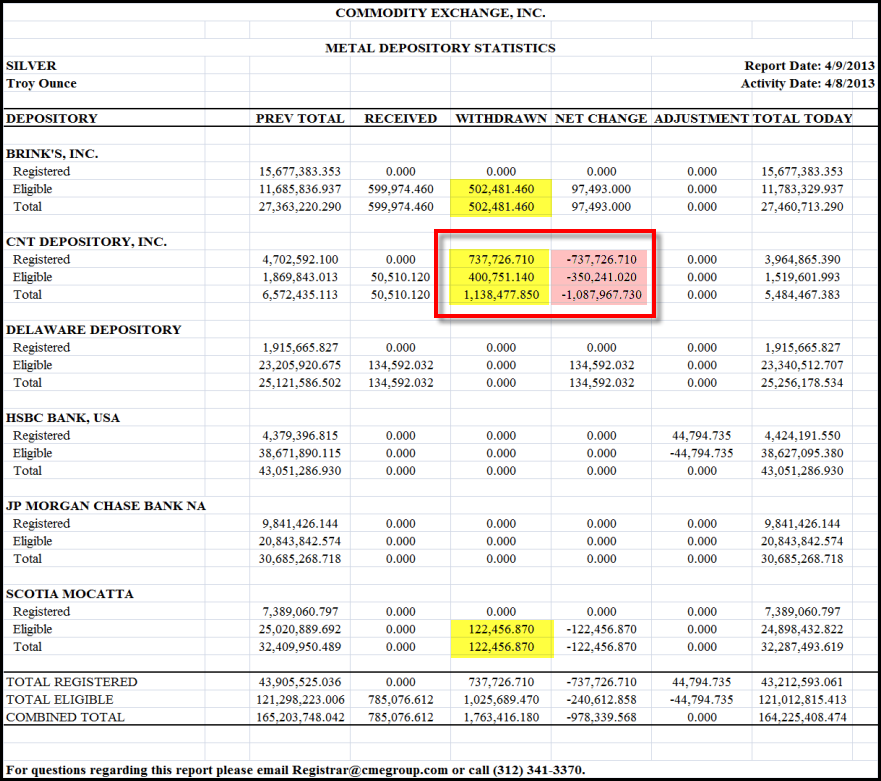

Een Wikileaks cable uit 1974 documenteert een bijeenkomst in Zeist, waar onder andere schatkistbewaarder Coen Oort bij aanwezig was. In dit document lezen we de Europese wens om goud tegen de marktwaarde verhandelbaar te maken tussen centrale banken en te voorkomen dat er weer teruggekeerd zou worden naar een goudkoppeling. Duisenberg en Zijlstra zouden een consultatiebezoek brengen aan de Federal Reserve en de Amerikaanse Treasury in Washington.

1. DUTCH TREASURER GENERAL OORT HAS GIVEN US RUNDOWN ON CONCLUSIONS REACHED AT ZEIST MEETING APRIL 22-23.

2. ACCORDING TO OORT (WHO WAS PRESENT) “INFORMAL CONSENSUS” EMERGED AMONG 9 THAT MEMBER CENTRAL BANKS SHOULD BE FREE TO BUY AND SELL GOLD AMONG THEMSELVES AT “MARKET RELATED” PRICE TO BE

ARRIVED AT BY NEGOTIATION IN EACH CASE. IT WAS AGREED TO PROPOSE NO CHANGE IN OFFICIAL GOLD PRICE.

3. IT WAS ALSO TENTATIVELY AGREED THAT CENTRAL BANKS COULD BUY OR SELL GOLD ON OPEN MARKET PROVIDED THERE IS NO NET ACQUISITION BY ANY ONE CENTRAL BANK OVER COURSE OF YEAR, I.E. NO NEW MONETIZATION OF GOLD. LATTER PROVISO WAS INSERTED AT INSISTENCE OF BRITISH AND DUTCH.

1. De Nederlandse schatkistbewaarder (Thesaurier-generaal) Coen Oort heeft ons een samenvatting gegeven van de conclusies die bereikt zijn tijdens de ontmoeting in Zeist op 22 en 23 april 1974.

2. Volgens Oort (die aanwezig was) ontstond er een “informele consensus” tussen de negen leden dat leden centrale banken de vrijheid moeten hebben om goud onderling te kopen en te verkopen tegen een ‘marktgerelateerde’ prijs. Een prijs die in elk apart geval tot stand komt door onderhandeling tussen beide partijen.

3. Er werd ook voorlopig overeengestemd dat centrale banken goud mogen kopen of verkopen op de open markt, op voorbehoud dat er geen netto acquisitie plaatsvindt door één centrale bank gedurende het jaar. Daarmee wordt bedoeld dat goud niet gemonetiseerd mag worden. Deze voorzorgsmaatregel werd ingevoegd op aandringen van de Britten en de Nederlanders.

4. BEFORE IMPLEMENTATION OF THESE DECISIONS DUTCH MINFIN DUISENBERG AND CENTRAL BANK GOVERNOR ZIJLSTRA WILL VISIT WASHINGTON FOR CONSULTATIONS, ON BEHALF OF NINE, WITH TREASURY AND FRB. DUISENBERG TOLD PRESS AFTER MEETING THAT WHILE THERE CAN BE NO NEW EEC POLICY ON GOLD PRICING UNTIL USG REACTIONS ARE KNOWN, HE BELIEVES THAT “ECONOMIC LOGIC AND POLITICAL REALITY” WILL BRING US TO CONCUR. IF US REACTION IS FAVORABLE, PROPOSAL WILL BE SUBMITTED TO EC COUNCIL FOR APPROVAL AFTER WHICH IT WILL GOT TO G-20. OTHER NATIONS WOULD BE FREE TO ADHERE TO EC SYSTEM IF AND WHEN IMPLEMENTED.

5. OORT SAID EC MINISTERS RECOGNIZE THAT LEGALITY OF PROPOSAL UNDER IMF RULES IS OPEN TO QUESTION. THEY ARGUE, HOWEVER, THAT RULES WERE BASED ON GOLD PARITY SYSTEM WHICH NO LONGER PREVAILS. EC HAS OPEN MIND AS TO WHETHER RULES SHOULD BE CHANGED OR SIMPLY IGNORED.

6. OORT UNDERSTANDS THAT DUISENBERG HAS BEEN ON PHONE TO UNDER SECRETARY SIMON ABOUT TIMING OF WASHINGTON VISIT BUT HE WAS UNAWARE OF WHAT HAD BEEN DECIDED AS OF THIS MORNING. WE HAVE OFFERED OUR ASSISTANCE IF NEEDED.

4. Voordat deze besluiten geïmplementeerd worden zullen de Nederlandse minister van Financiën Wim Duisenberg en de centrale bank gouverneur Jelle Zijlsta een consultatiebezoek brengen aan de Federal Reserve Bank en het Amerikaanse ministerie van Financiën, namens de negen leden.

Duisenberg verklaarde na afloop van de bijeenkomst tegenover de pers dat, hoewel er geen nieuw Europees beleid op de prijs van goud kan worden toegepast voordat de reactie van de Amerikaanse regering bekend is, hij erin gelooft dat “economische logica en politieke realiteit” er uiteindelijk voor zal zorgen dat er overeenstemming bereikt wordt.

Als de reactie van de VS gunstig is zal dit voorstel ter goedkeuring worden ingediend bij de Europese Raad, waaa deze kan worden voorgelegd aan de G-20. Andere landen zouden dan vrij zijn om zich aan te sluiten bij het Europese systeem, indien en zodra dat systeem geimplementeerd is.

5. Oort zei dat Europese ministers ervan op de hoogte zijn dat de legaliteit van dit voorstel onder de regels van het IMF bedenkelijk is. Daar brengen ze tegen in dat de regels van het IMF gebaseerd waren op een systeem van goudpariteit dat niet langer meer bestaat. De Europese Commissie heeft een open visie ten aanzien van het veranderen of simpelweg negeren van de regels.

Toelichting: Uit deze Wikileaks cable blijkt dat men in Europa kort na de ontkoppeling van goud in 1971 al bezig was met het vormgeven van een nieuw monetair systeem, waarin de rol van goud als ultiem middel om de handelsbalans van landen te vereffenen weer hersteld zou kunnen worden. Een stap hier naartoe was de afspraak tussen Europese centrale banken om onderling vrij goud te verhandelen tegen een prijs die ze zelf mogen overeenkomen. Dat betekent dat de goudprijs vrij moet kunnen bewegen en dat er dus geen goudkoppeling meer moet plaatsvinden aan een valuta.

Dat was tegen het zere been van de VS, die de rol van goud juist zo klein mogelijk wilden houden om de status van de Amerikaanse dollar als reserve te handhaven. Duisenberg geeft in dit Wikileaks document al aan dat de positie van de VS een onhoudbare is en dat er op een dag overeenstemming zal plaatsvinden over de rol van goud als waardereserve op de balans van centrale banken.

Ook interessant is de laatste zin van de vierde alinea. Dit is een uitnodiging naar andere landen buiten Europa om zich aan te sluiten bij een nieuwe monetair systeem dat door Europa opgestart zou worden, namelijk de Europese muntunie en een Eurosysteem waarin goud al periodiek tegen de actuele marktwaarde op de balans gezet wordt (in plaats van een vaste koers).