Nieuws uit de Nederlandse media

Uitzonderlijk veel faillissementen in juli

Vorige week kwam de stijgende trend in het aantal faillissementen al aan bod en waarschijnlijk zullen we er de komende maanden nog wel vaker over schrijven. Volgens data van het CBS zijn er in juli 725 bedrijven en instellingen (excl. eenmanszaken) failliet verklaard, een uitzonderlijk hoog aantal in historisch perspectief. De toename in vergelijking met een jaar geleden is ook zorgelijk. RTL-Z schrijft:

''In de eerste 7 maanden van dit jaar gingen 4475 bedrijven en instellingen op de fles. Dat is bijna 30 procent meer dan in de zelfde periode van 2011. Het aantal faillissementen dat in een maand wordt uitgesproken, hangt nauw samen met het aantal zittingsdagen van de rechtbank in die maand. Omdat dat aantal van maand tot maand sterk kan verschillen, wordt meestal gekeken naar het voortschrijdend driemaandelijks gemiddelde van faillissementen. In juli kwam dat uit op 667. Zo hoog is het driemaandsgemiddelde in decennia niet geweest, zegt het CBS.''

- Uitzonderlijk veel faillissementen in juli (RTL-Z)

Boetevrij aflossen bij meer banken mogelijk

Door de bijzonder lage spaarrente (bijna negatief indien gecorrigeerd voor de officiële inflatiecijfers) gaat men op zoek naar slimmere manieren om het spaargeld aan te wenden. Huizenbezitters vergelijken de spaarrente met de rentelasten van de hypotheek en komen tot de conclusie dat het in veel gevallen gunstiger is om extra af te lossen op de hypotheek dan om het geld te parkeren op een spaarrekening.

Banken zien de groeiende behoefte van klanten om meer of versneld af te lossen en spelen daarop in door hun regels te versoepelen. De marges waarbinnen klanten boetevrij extra kunnen aflossen wordt door een steeds groter aantal banken ruimer gemaakt. De Telegraaf schrijft dat banken als ABN Amro, BLG Wonen, ING, Florius en Nationale-Nederlanden al de mogelijkheid bieden om zonder boete extra af te lossen. Veel hypotheekverstrekkers hanteren nu een aflossingsmarge van minimaal €500 en maximaal 10% van de hypotheeksom.

Het nadeel van versneld aflossen is dat er relatief minder profijt wordt gehaald uit de hypotheekrenteaftrek, maar ook dan kan het aflossen nog steeds gunstiger zijn dan sparen op een spaarrekening of deposito. Voor een bank is het ook gunstig om klanten versneld af te laten lossen, zeker in een tijd waarin huizenprijzen dalen en banken ook meer risico lopen op de uitstaande leningen.

- Boetevrij aflossen bij meer banken mogelijk (Telegraaf)

'Huizenprijzen blijven ook volgend jaar dalen'

Volgens economen van de Rabobank zal het aantal verkochte woningen in 2013 verder dalen en zal ook de gemiddelde prijs verder omlaag gaan, zo lezen we op NU.nl. De voorspelling van de Rabobank is dat de huizenprijzen dit jaar in totaal met gemiddeld 5% zullen dalen en dat er in 2013 nog een daling van 4% achter aan komt.

''Per regio verschilt de daling: in de Gooi en Vechtstreek zijn de prijzen van woningen sinds 2008 met bijna 20 procent gedaald, terwijl de prijzen in Zeeuws Vlaanderen in dezelfde periode met 4,9 procent daalde. Volgens de bank neemt het inkomen van kopers af, terwijl het aantal te koop staande woningen verder toeneemt. Ook is er onzekerheid over de toekomst van de hypotheekrenteaftrek. “Grote vraag is bovendien of er na de verkiezingen nog een meerderheid in de Tweede Kamer is om woningmarktplannen uit het lente-akkoord per 1 januari 2013 onverkort in te voeren”, zo stelt de bank.''

- 'Huizenprijzen blijven ook volgend jaar dalen' (NU.nl)

150.000 jongeren zwaar in de schulden

Steeds meer jongeren komen in de problemen wanneer ze hun baan kwijtraken of er in inkomen op achteruit gaan. Ze hebben vaak te weinig spaargeld om tegenslagen op te vangen en hebben in veel gevallen ook nog schulden open staan. Volgens gerechtsdeurwaarder GGN zijn er in het hele land ongeveer 150.000 jongeren die zwaar in de schulden zitten. Ten opzichte van vorig jaar is het aantal loonbeslagen met 11% gestegen, waarbij de groep mensen onder de dertig jaar een nog grotere stijging van 20% liet zien.

De meeste betalingsproblemen concentreren zich op de zorgpremie, maar ook vaste lasten zoals water, elektra en gemeentelijke belastingen vormen steeds vaker een probleem. Ook postorderbedrijven en telefoonmaatschappijen sluiten zich steeds vaker aan in het rijtje van schuldeisers, zo lezen we op RTL-Z. Volgens het Nibud kunnen jongeren niet goed met geld omgaan:

''”Jongeren van nu zijn vrij optimistisch van aard. Ze denken dat ze over een paar jaar ook genoeg gaan verdienen om alles te kunnen betalen. De meesten die op kamers gaan, zijn gewend om hun geld aan leuke dingen uit te geven zoals vakanties, uitgaan en de nieuwste mobiele telefoons. Keuzes maken op het gebied van geld is voor hen het aller moeilijkst,” zegt Gabriëlla Bettonville van het Nibud.

Dit voorjaar bleek uit een rapport van de Koninklijke Beroepsorganisatie van Gerechtsdeurwaarders dat er vaak meerdere schuldeisers tegelijk beslagleggen, zonder dat zij het van elkaar weten. Hierdoor zouden sommige schuldenaren inmiddels onder het wettelijk bestaansminimum leven.''

Uiteraard ligt de verantwoordelijkheid om zorgvuldig om te gaan met de financiën bij de jongeren zelf, maar aan de andere kant heeft ook de overheid een rol in deze problematiek. Jongeren die gaan studeren kunnen via het DUO (voorheen IB Groep) wel erg veel geld lenen tegen extreem lage rentes (slechts 1,35% in 2012). Het wordt door de overheid zo aantrekkelijk gemaakt dat jongeren zich nauwelijks zorgen maken over de aflossing. Die komt toch pas na de studie en lijkt door de uitzonderlijk lage rente goed te overzien. Bij het DUO komt iedere student in aanmerking voor een lening van duizenden euro's, ook als de persoon in kwestie helemaal geen inkomen heeft of deze niet goed met geld om kan gaan. De zorgplicht die we van banken eisen zou naar mijn mening ook toegepast moeten worden op het DUO, dat onbedoeld jongeren dieper in de schulden brengt en soms meer kwaad dan goed doet.

'Schuilen voor eurocrisis in Duitse huurwoning razend populair'

Het FD schrijft dat vastgoedbeleggers op dit moment vooral kansen zien in Duitsland, om specifiek te zijn in Duitse huurwoningen. In tegenstelling tot veel omringende landen kende Duitsland de afgelopen decennia relatief stabiele vastgoedprijzen. Er wordt geen fiscaal 'stimulerend' beleid gevoerd en het is ook niet mogelijk om de volledige som van het huis te lenen zonder een aanzienlijk deel zelf te financieren.

En terwijl de huizenprijzen in omliggende landen aan het dalen zijn ziet men in Duitsland juist een lichte prijsstijging. De economie van het land is sterk en het consumentenvertrouwen is hoog, waardoor de toekomst voor de vastgoedsector er goed uitziet. Vastgoedfondsen en andere beleggingsfondsen zien een belegging in Duitse huurwoningen vooral als een alteatief voor Duitse staatsobligaties, waarbij meer waarde wordt gehecht aan de stabiele cashflow dan aan de mogelijke prijsstijging van de woningen. De rendementen zijn beter dan die van Duitse staatsobligaties, die als gevolg van een vlucht naar liquiditeit naar ongekend hoge koersen zijn gestegen.

De instroom van geld van buitenlandse beleggingsfondsen kan de prijzen van het Duitse vastgoed opdrijven, zo waarschuwen Duitse makelaars. Ook bericht het FD dat de centrale bank van Duitsland de prijsontwikkeling van vastgoed nu scherp in de gaten houdt.

-

Schuilen voor eurocrisis in Duitse huurwoning razend populair (FD.nl)

Pensioenfondsen in de problemen door blijvend lage rente

Volgens Jean Frijns, voormalig hoofd beleggingen bij pensioenfonds ABP, zal de lage rente pensioenfondsen blijvend onder druk zetten. ''De rente zal na de eurocrisis niet voldoende stijgen om de pensioenfondsen uit de problemen te helpen'', zo stelt Frijns. De extreem lage rente, die de schuldenlast van overheden, bedrijven en individuen moet verlichten en die meer economische activiteit moet uitlokken, werkt in het nadeel van de pensioenfondsen.

Frijns merkt op dat veel beleggers hun geld stoppen in veilige havens zoals Duitse staatsobligaties, waarop het rendement erg laag is. Door de grote vraag naar deze staatsobligaties en door het beperkte aanbod stijgen de koersen en wordt de rente alsmaar lager. Een ander effect dat meespeelt is dat overheden in Europa een serieuze poging ondeemen om te bezuinigen en hun schulden af te bouwen. Hierdoor is er minder aanbod van schuldpapier waar pensioenfondsen in kunnen beleggen, met als gevolg dat de obligatiekoersen stijgen en de rente laag blijft.

Volgens Frijns hebben pensioenfondsen nu de taak om aan alle deelnemers uit te leggen hoe de pijn verdeeld kan worden over de verschillende generaties. Hij stelt dat pensioenfondsbestuurders hierin nog steeds ‘nalatig’ zijn, omdat het afwegen van de belangen van de verschillende deelnemers tot hun ketaken behoort.

-

'Lage rente blijft ook na crisis pensioenfondsen teisteren' (FD)

Griekse economische krimp neemt af

De Griekse overheid moet drastisch bezuinigen en daardoor gaat ook veel arbeidsplaatsen bij de overheid verloren. Het aanpassingsproces naar evenwichtige overheidsfinanciën kost tijd en doet zeer. De werkloosheid in Griekenland is de afgelopen jaren enorm opgelopen en de economie van het land is sinds het uitbreken van de Europese schuldencrisis al behoorlijk gekrompen. RTL-Z bericht op basis van data van het Griekse bureau voor de statistiek dat de economie in het tweede kwartaal met maar liefst 6,2% op jaarbasis gekrompen is.

Dat is nog altijd geen prettig cijfer, maar het is wel een verbetering ten opzichte van de krimp van 6,5% op jaarbasis die in het eerste kwartaal van dit jaar gemeten werd. De Griekse centrale bank is optimistisch en verwacht dat de daadwerkelijke krimp van de economie over 2012 uit zal komen op 4,5%. Het terugdringen van het begrotingstekort heeft de hoogste prioriteit, maar door de economische krimp lopen ook de inkomsten terug. De Grieken moeten waarschijnlijk nog enkele jaren door de zure appel heen bijten, willen ze in de Eurozone blijven.

- Griekse economische krimp neemt af (RTL-Z)

'Druk rente Spanje en Italië met onderpand'

De Finse premier Jyrki Katainen heeft in een zondag gepubliceerd interview met het Duitse tijdschrift Der Spiegel een voorstel geopperd om de rente op Spaanse en Italiaanse staatsobligaties te drukken. Door staatseigendommen als onderpand aan te bieden voor leningen die ze uitgeven krijgen de beleggers meer vertrouwen en zullen ze bereid zijn een lagere rente te accepteren. De premier verwijst naar goede ervaringen in eigen land, want Finland heeft in de jaren '90 zelf een soortgelijke aanpak gekozen om de rentelasten te verlagen. De Finnen hebben deze methode al vaker uit de kast gehaald in de Europese schuldencrisis. Zo drong het in 2011 aan op onderpand voor leningen aan Griekenland en kwam het dit jaar ook tot een overeenkomst met Spanje om de noodleningen met onderpand te dekken.

Overig nieuws:

- Roken in vijf jaar tijd 38 procent duurder (RTL-Z)

- SP groeit naar 37 zetels in de peilingen (RTL-Z)

- Belgie stevent af op nieuwe recessie (RTL-Z)

- 'Grootste banken VS moesten rampenplan maken' (RTL-Z)

- 'Bankiers moeten voorbeeld nemen aan Olympiërs' (NU.nl)

- Julius Baer koopt onderdeel Merrill Lynch (RTL-Z)

- King: Nog geen einde in zicht voor eurocrisis (FD)

- 'Zelf dure medicijnen maken' (Telegraaf)

Nieuws uit buitenlandse media

'Nieuwe lichting gepensioneerden krijgt minder uitkering dan wat er ingelegd is'

Amerikanen die nu met pensioen gaan behoren tot de eerste generatie die effectief meer heeft afgedragen aan 'Social Security' dan ze uitgekeerd krijgt, zo lezen we op Fox News. Volgens een analist van The Associated Press is dit een historisch omslagpunt dat de toekomstige generatie pensioengerechtigden zal raken. Eerdere generaties kregen naar verhouding veel meer uitgekeerd, omdat de belastingen en de afdracht voor Social Security veel lager was toen deze werd ingevoerd in de jaren dertig van de vorige eeuw.

Voor de eerdere generaties was deze vorm van uitkering bijzonder gunstig. Wie in 1960 met pensioen ging kon rekenen op een uitkering die zeven keer zo groot was als de inleg. Voor werknemers die een laag inkomen hadden en die erg oud werden was de uikering naar verhouding nog groter. Ook in 1985 was de 'Social Security' voorziening nog steeds gunstig voor werknemers uit alle inkomensgroepen, alhoewel het voordeel toen al minder groot was geworden.

Inmiddels is duidelijk geworden dat het stelsel van 'Social Security' toe is aan veieuwing, want een getrouwd stel dat in 2011 met pensioen zou zijn gegaan zou van een inleg van in totaal $598.000 nog maar $556.000 terugzien (uitgaande dat de man een leeftijd bereikt van 82 en de vrouw van 85 jaar). Dat blijkt althans uit een studie van de Urban Institute, een denktank uit Washington.

In 1990 werd er een wijziging doorgevoerd aan Social Security, waardoor het systeem progressief werd gemaakt. Mensen met een hoger inkomen kregen naar verhouding minder uitgekeerd en voor mensen met een lager inkomen waren de uitkeringen juist wat hoger. Maar deze aanpassing was niet opgewassen tegen een veel grotere verschuiving die nu zichtbaar is, namelijk het met pensioen gaan van de 'baby boomers'. Daardoor moet er steeds meer geld uitgekeerd worden, terwijl een kleinere groep van jonge werknemers het systeem in stand moet houden. Volgens berekeningen die gedaan zijn is het potje van 'Social Security' bij de huidige ontwikkeling in het jaar 2033 helemaal leeg. Om dat te voorkomen moet het systeem op de schop en is er een hogere bijdrage nodig van de generatie die nu zijn pensioen aan het opbouwen is. Volgens de US Debt Clock hangt er aan het Social Security systeem een verplichting van $15,8 biljoen, een bedrag dat vrijwel even groot is als de totale staatsschuld en de omvang van de Amerikaanse economie.

- New retirees receiving less in Social Security than they paid in, marking historic shift (Fox News)

Vastgoedbubbel in Zwitserland?

Als gevolg van de wereldwijde financiële crisis is er een kapitaalvlucht ontstaan richting veilige havens, waarvan Zwitserland er één is. De centrale bank greep vorig jaar in door een plafond te handhaven voor de waarde van de Zwitserse valuta, want die bleef maar stijgen en prijsde daarmee de Zwitserse economie uit de markt. Nu wil de Zwitserse centrale bank een ander probleem aanpakken, namelijk die van een vlucht van speculanten in Zwitsers vastgoed. Banken hebben in de afgelopen tien jaar voor ongeveer €250 miljard aan nieuwe hypotheken verstrekt en afgelopen jaar groeide de nationale hypotheekschuld met nog eens 5,2% tot een totaal van omgerekend ongeveer €664 miljard. Dat is 140% ten opzichte van de omvang van de economie, naar verhouding is dat nog meer dan de hypotheekschuld in Nederland.

In een poging de stijgende vastgoedprijzen af te remmen heeft de centrale bank van Zwitserland (SNB) al hogere kapitaalbuffers geeist van de twee grote banken, maar nu moeten ook de kleinere banken terughoudender worden met het verstrekken van leningen. Prijzen van appartementenzijn in tien jaar tijd met 29% gestegen, terwijl grotere woningen in die tijd 40% duurder werden. Volgens UBS is er in Zwitserland nog geen sprake van een vastgoedzeepbel, want op 31 juli maakte ze bekend dat een daling van de huizenprijzen met 20% nog steeds 99,7% van alle leningen gedekt zijn met onderpand. De UBS Swiss Real Estate Bubble Index, een indicator voor de gezondheid van de huizenmarkt van Zwitserland, liet in het tweede kwartaal een daling zien. Desondanks staat de index nog steeds op een hoog niveau dat dicht bij het 'risicogebied' ligt. Onderstaande grafiek komt van de website van UBS.

- SNB Seen Targeting Bank Capital to Curb Property Boom: Mortgages (Bloomberg)

Europe's 10 Most Dangerous Politicians

Het Duitse Spiegel heeft een overzicht gemaakt van de 'tien meest gevaarlijke politici' ten aanzien van het voortbestaan van de Europese muntunie en de samenwerking in Europa. Een copy-paste van Der Spiegel:

Top 10 List

- Markus Söder, Bavarian Finance Minister: The politician from the Christian Social Union, the conservative sister party to Chancellor Angela Merkel’s Christian Democratic Union, is known for his tub-thumping rhetoric and has stepped up a gear in the euro crisis with vitriolic comments about Greece. “An example must be made of Athens, that this euro zone can show teeth,” he told the Bild am Sonntag tabloid newspaper this week.

- Alexis Tsipras, the leader of Greece’s leftist Syriza party: In his latest proposal, Tsipras argues the Greek govement should refuse to talk to the so-called troika comprised of the European Commission, the European Central Bank and the Inteational Monetary Fund. He wants to “criminalize” the privatization of public enterprises. He has been labelled the “most dangerous man in Europe” since he became leader of the radical left and has been pressuring successive govements to abandon austerity measures that underpin Greece’s continued access to inteational aid.

- Silvio Berlusconi, entrepreneur and former Italian prime minister: His Popolo della Libertà (People of Freedom) party supports current Prime Minister Mario Monti but is secretly preparing for Italian elections next year. Berlusconi wants to win a fifth term as prime minister with the help of populist anti-euro rhetoric. He recently said the Italian central bank should simply print more euros to avoid instructions from Brussels. He has also threatened to reintroduce the lira.

- Marine Le Pen, leader of the far-right Front National in France: The populist politician campaigned in this year’s presidential election by waing about the supposed might of the EU. “Frau Merkel and her friends, Van Rompuy and the European Commission are in the final stages of creating a European Soviet Union,” she thundered. “We are about to lose our status as a free nation.”

- Timo Soini, leader of the True Finns party and a member of the European Parliament: Since the election, Finland has demanded that Greece provide collateral in retu for Finnish aid. Soini wants that aid to stop. “Not a penny more,” he says. “We’ve paid enough.”

- Alexander Dobrindt, general secretary of the conservative Bavarian Christian Social Union (CSU): “It’s the end of the line for Greece,” Dobrindt said recently. Previously, he had demanded that the Greek govement should no longer pay its civil servants and pensioners in euros but in drachmas.

- Nigel Farage, leader of the UK Independence Party (UKIP) and a member of the European Parliament: Farage is the man who can cause an uproar in the otherwise dull European Parliament, where he called the Lisbon Treaty “the most spectacular, bureaucratic coup d’etat that the world had ever seen.” He has described European Council President Herman Van Rompuy as having the “charisma of a damp rag.”

- Heinz-Christian Strache, head of the Austrian Freedom Party (FPÖ): Strache claims that the permanent euro bailout fund, the European Stability Mechanism (ESM), will destroy “not only our state, but also our democracy and constitution.” He says the ESM is tantamount to an ´Ermächtigungsgesetz, an allusion to the 1933 German law that allowed Hitler to rise to power.

- Geert Wilders, head of the Dutch Freedom Party (PVV): Wilders wants to see the retu of the Dutch guilder and described the ESM as “a dictate from Brussels.”

- Viktor Orbán, Hungarian prime minister: Orbán’s statement that he would bow to Brussels’ power but not to its arguments created considerable irritation.

- Europe's 10 most dangerous politicians (Spiegel)

An Austrian View on High-Frequency Trading

Op Zero Hedge verscheen een Guest Post over high-frequency trading, bezien vanuit het perspectief van de Oostenrijkse economische school. De argumenten dat deze computerhandel bijdraagt aan de liquiditeit en zorgt voor een nauwere marge tussen de bied- en laatkoersen worden onderuit gehaald en tegelijkertijd wijst de auteur van het artikel op de gevaren van de computergestuurde handel. De enorme omvang van computergestuurde handel en de snelheid waarmee acties reacties uitlokken kunnen resulteren in extreme en onvoorspelbare koersbewegingen. De 'flashcrash' van de Dow Jones index in mei 2010 en het falen van het handelsalgoritme van Knight Capital moeten een wake-up call zijn voor alle participanten op de aandelenmarkt. Bijgevoegd is de aflevering van Capital Account van afgelopen woensdag, waarin Scott Patterson uitleg geeft over HFT's en zogeheten 'Dark Pools'.

- Guest Post: An Austrian View On High Frequency Trading (Zero Hedge)

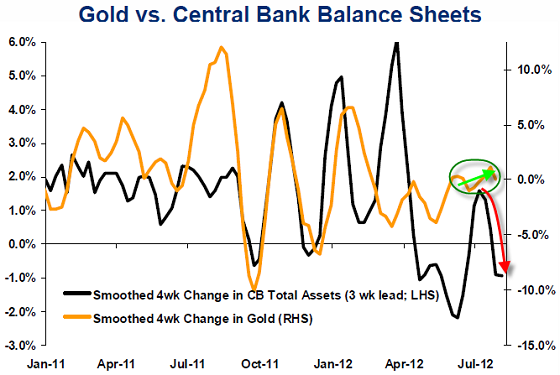

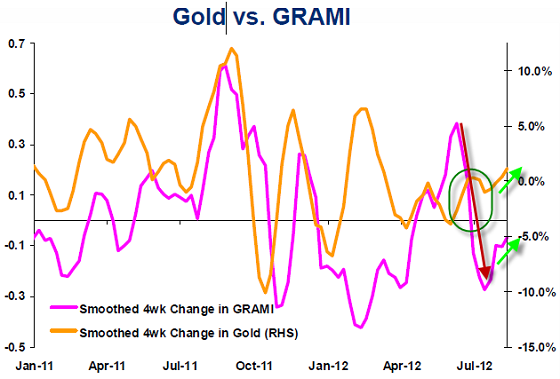

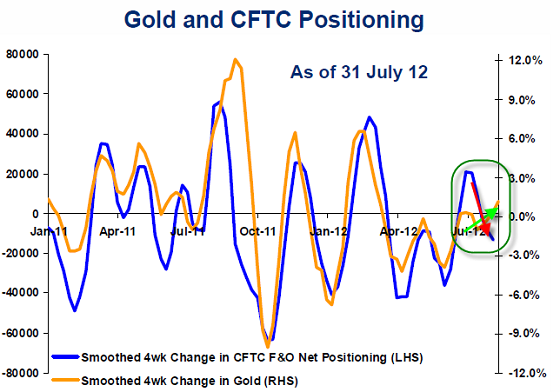

Relatie tussen goudprijs en diverse indicatoren onderzocht

Op Zero Hedge verscheen een artikel waarin de koersschommeling van goud wordt vergeleken met diverse indicatoren. Dit zijn bijvoorbeeld de ontwikkeling van de balans van centrale banken, de 'risico-aversie index' van de bank Citi en de nettopositie van de CFTC Futures & Options. Wat de grafieken laten zien is dat de beweging van de goudprijs soms sterk correleert met de genoemde indicatoren, maar dat de goudprijs zich de laatste maanden zijn eigen weg kiest.

Grafieken afkomstig van Citi

- On Gold's Recent Resilience (Zero Hedge)

'Jamie Dimon geeft toe dat bezittingen van JP Morgan met $150 miljard overgewaardeerd zijn'

Op Reuters verscheen recent een exclusief artikel waarin staat dat de vijf grote Amerikaanse banken in mei 2010 plannen moesten voorbereiden om een ineenstorting van het financiele systeem af te kunnen wenden. De vijf banken in kwestie, Bank of America, Goldman Sachs, JP Morgan Chase, Morgan Stanley en Citigroup, moesten zich voorbereiden op situatie waarin liquiditeit zou opdrogen en banken op andere manieren aan geld moeten zien te komen. In dit artikel van Ruters wordt ook een verwijzing gemaakt naar het crisisplan van JP Morgan, dat gepresenteerd is op de Harvard Law School (zie document). In deze presentatie wordt op slide nummer 9 voorgespiegeld dat de bank in een acute crisis een verlies van $50 miljard zal lijden op haar handelsactiviteiten, waaa de FDIC de zaak oveeemt en een afboeking zal doen van $200 miljard. Volgens JP Morgan zal de FDIC in een dergelijke situatie $150 miljard afboeken van de bezittingen van JP Morgan. Die $200 miljard aan verliezen zijn groter dan het eigen vermogen van de bank, dat in de presentatie wordt weergegeven als $184 miljard. In dat geval zou de bank een negatief vermogen hebben van $16 miljard.

- 'JPM's $150 Billion FDIC Reality Adjustment' – Jamie Dimon Just Admitted To The World That JPM's Assets Are Overvalued By $150 Billion (Dailybail)

Tot slot:

Elektrische auto's zijn hip en veel overheden helpen graag financieel een handje mee om meer van deze wagens op de weg te krijgen. Toch is er nog een lange weg te gaan voordat dit soort auto's echt doorbreken, want de tijd die nodig is om de accu's op te laden vormt een bijzonder praktische barrière. Maar ook de betrouwbaarheid kan nog hoger, want in Amerika zijn in korte tijd twee Fisker Karma sportwagens in brand gevlogen.