Waarom zou je nog geld sparen als je huis iedere maand bijna €1.000 meer waard wordt? Dat is de realiteit op de huizenmarkt in het Verenigd Koninkrijk, waar de huizenprijzen het afgelopen jaar met gemiddeld 8,4% zijn gestegen. Waren de huizen in het Verenigd Koninkrijk begin 2013 nog £162.245 waard, aan het einde van het jaar werd de gemiddelde woning al getaxeerd op £175.826. In Londen stegen de gemiddelde huizenprijzen in een jaar tijd met bijna 15%, van £300.361 naar £345.186. Volgens berekeningen van de Telegraph betekent dat een waardestijging van omgerekend £1.131 per maand voor een gemiddelde woning en zelfs bijna £4.000 per maand voor een woning in Londen!

Stijgende huizenprijzen

De huizenprijzen in het Verenigd Koninkrijk stijgen door een stimulerend beleid van de regering en de Bank of England. Met het ‘Help to Buy‘ programma stuurt de overheid actief aan op het verstrekken van meer kredieten, waardoor de huizenmarkt stevig de wind in de rug heeft. Ook is de rente al een lange tijd extreem laag, waardoor de maandlasten verder verlaagd worden ten gunste van de huiseigenaar met hypotheek.

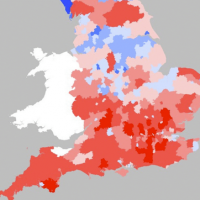

De prijsstijging was het sterkste in het zuidoosten van het Verenigd Koninkrijk, maar sijpelde de laatste tijd ook door in de meer landelijke regio’s. Toch gaan de prijzen niet overal even hard omhoog, want in het meest noordelijke deel van het land stegen de prijzen het afgelopen jaar met slechts 1,9%.

Met een prijsstijging van 8,4% in een jaar tijd kan men zich de vraag stellen of de huizenmarkt in een bubbel zit. Maar dat lijkt nog niet het geval te zijn als je kijkt naar de verhouding tussen de huizenprijzen en de inkomens (zie grafiek). Hoewel de prijzen in verhouding tot het inkomen hoger zijn dan het gemiddelde over de afgelopen dertig jaar, liggen ze momenteel nog steeds ruim onder het record van 2007. Dat de huizenprijzen zo snel stijgen komt ook voor een belangrijk deel door de extreem lage rente, waardoor de maandlasten lager uitvallen en waardoor potentiële huizenkopers een hogere hypotheek kunnen financieren.

Huizenprijzen versus inkomen in het Verenigd Koninkrijk (Bron: Nationwide, via de Telegraph)