Nederlanders staan wereldwijd te boek als spaarders, zo schrijft de Nederlandsche Bank. Door de verplichte pensioenvoorziening wordt er inderdaad veel geld opzij gelegd door werkend Nederland. Maar spaarzaam zijn de meeste gezinnen al lang niet meer, want hun 'vrije besparingen' zijn sinds 2003 zelfs negatief. Sinds dat jaar ligt het inkomen waarover ze kunnen beschikken – na betaling van belastingen, pensioen en andere premies – lager dan de consumptie. Vanuit dat perspectief bekeken houden gezinnen dus helemaal geen hand op de knip.

Onderstaande grafiek zet de vrije besparingen af tegen de toename van het spaartegoed van gezinnen op spaarrekeningen bij banken, beide uitgedrukt als percentage van het beschikbare inkomen. Sinds het begin van de jaren negentig is de stijging van het spaartegoed op een hoger niveau komen te liggen, terwijl de vrije spaarquote in die periode juist trendmatig is gedaald. Tussen 2003 en 2011 ontspaarden gezinnen onafgebroken, terwijl hun spaartegoed met ruim EUR 120 mld toenam, zo lezen we op de website van DNB.

Om deze paradox te verklaren heeft de DNB een geconsolideerde financiële balans opgesteld voor Nederlandse gezinnen, waarin pensioenvermogen overigens niet is inbegrepen. Er zijn twee redenen aan te wijzen waarom er geen een-op-een-relatie bestaat tussen het spaartegoed en de vrije spaarquote. De Nederlandsche Bank legt uit:

Balans Nederlandse gezinnen volgens DNB (Bronnen: CPB, DNB)

De Nederlandsche Bank schrijft verder het volgende in haar persbericht:

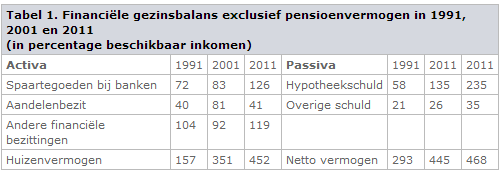

Een vergelijking van de gezinsbalans in 1991 met die in 2011 leert ons dat de hypotheekschuld erg hard is gestegen. In de forse toename van de hypotheekschuld schuilt de belangrijkste verklaring voor de spaarparadox, namelijk de verzilvering van de overwaarde op de eigen woning. In de jaren negentig vond die overwaardeverzilvering vooral plaats doordat huiseigenaren zelf extra schuld op de balans namen. Zij konden op fiscaal aantrekkelijke wijze de fors gestegen overwaarde op hun eigen woning verzilveren via oversluitingen van bestaande hypotheken en afsluitingen van tweede hypotheken. Maar na de eeuwwisseling werd dit door een aanscherping van de regels omtrent de hypotheekrenteaftrek minder aantrekkelijk. Bovendien nam de overwaarde lang niet meer zo hard toe als voorheen, doordat de prijsstijging op de huizenmarkt aanzienlijk afzwakte en na 2008 zelfs negatief werd.

Tussen 2001 en 2011 steeg het huizenvermogen sterk, maar nam niettemin het netto vermogen nauwelijks toe doordat tegelijkertijd de hypotheekschuld in omvang groeide. In deze periode ging de overwaardeverzilvering gewoon door, zij het in een andere vorm. In Nederland werden veel huizen verkocht waarvan de hypotheek (grotendeels) was afgelost. Vooral ouderen die naar een huurwoning verhuisden en de erfgenamen van overleden huizenbezitters verzilverden aldus hun overwaarde. Als een nieuwkomer op de woningmarkt een hypotheek afsluit om een huis te kopen van een uitstromer, dan neemt op zijn balans het huizenvermogen en de hypotheekschuld toe. Maar op de balans van de uitstromer daalt het huizenvermogen en stijgt, na aflossing van de restschuld, het spaartegoed. Wanneer de uitstromer die overwaarde in de loop van de tijd consumptief aanwendt, en dus inteert op het toegenomen spaartegoed, dan zal dat een neerwaarts effect op de vrije besparingen hebben. Om hier werkelijk goed zicht op te krijgen, is nader micro-onderzoek nodig.

Wat er op de geaggregeerde gezinsbalans met de vrijkomende overwaarde gebeurt, is afhankelijk van het consumptie- en spaargedrag van de oudere, ex-huizenbezitters en hun erfgenamen. In de afgelopen tien jaar deed zich Nederland een mix voor. Door de grootschalige verzilvering van de overwaarde op de eigen woning kon het spaartegoed toenemen, terwijl tegelijkertijd de vrije spaarquote afnam. Deze vorm van overwaardeverzilvering was aanzienlijk groter dan in eerdere decennia. Niet alleen lagen de huizenprijzen op een veel hoger niveau, ook nam het eigenwoningbezit onder ouderen sterk toe. Wanneer er in de toekomst minder ouderen komen met overwaarde, doordat de prijzen zijn gedaald en latere generaties minder hebben afgelost, dan zal de overwaardeverzilvering weer afnemen.

Sparen en consumeren tegelijk, mogelijk gemaakt door overwaardeverzilvering op de eigen woning (Afbeelding via Activerain)

Een gedachte over “DNB: De spaarparadox van de Nederlander”

Also visit my web site … https://cryptolake.online/crypto2