Het is een race tegen de klok voor het Europese noodfonds, want als er niet snel ergens geld gevonden kan worden om de schulden van Europese landen op te kopen kan de rente nog veel verder stijgen. Beleggers worden argwanend en vluchten momenteel liever in de vermeende veiligheid van Duitse en Amerikaanse staatsobligaties. De rente op Spaanse staatsobligaties met een looptijd van 10 jaar is vandaag opgelopen tot meer dan 6,3%, waarmee de oude piek van eind juli is geëvenaard. Destijds greep de ECB in door tientallen miljarden aan staatsobligaties op te kopen, vooamelijk van Spanje en Italië.

In de jaren voor de crisis lag de rente op Spaans schuldpapier hoger dan dat van de Italiaanse obligaties. Sinds de ingreep van de ECB zijn de rollen omgekeerd en vragen beleggers voor de Italiaanse 10-jaars leningen een hogere rente. Vorige week was de situatie even kritiek, toen de rente steeg tot boven de 7%. Het aftreden van Berlusconi, een nieuw voorstel voor bezuinigingen en hervormingen van Mario Monti en een ingreep van de ECB haalden wat druk van de ketel: de rente zakte weer wat tot 6,4%. Maar dat effect was slechts tijdelijk, want vandaag noteren de Italiaanse 10-jaars leningen alweer boven de 7%.

Om de ontwikkelingen op de obligatiemarkten in perspectief te plaatsen: een maand geleden waren de rentes op de 10-jaars obligaties van Spanje en Italië respectievelijk 1 en 1,2 procentpunt lager. Een jaar geleden dicteerde de obligatiemarkt een rentevergoeding van 4,2% op Italiaans en 4,5% op Spaanse staatsobligaties.

Ontwikkeling rente op Spaanse (links) en Italiaanse (rechts) staatsobligaties met een looptijd van 10 jaar. Grafieken van Bloomberg.

De hoge rente is niet direct een probleem, maar naarmate het land meer schulden moet herfinancieren nemen de rentelasten snel toe, met als gevolg dat er nog meer moet worden geleend tegen de hoge rentepercentages. Een land kan moeilijk zelfstandig uit een dergelijke situatie ontsnappen. De geschiedenis leert ons dat er in het verleden wel vaker schulden zijn kwijtgescholden door overheden. Of dit ook een oplossing is voor de huidige crisis is nog maar de vraag, omdat de obligaties in het bezit zijn van banken en pensioenfondsen die eigenlijk niet veel klappen meer kunnen opvangen.

Een andere vervelende optie is om de schulden weg te inflateren, maar het rechtstreeks opkopen van staatsobligaties ziet de ECB niet zitten. Dat bevestigde Yves Mersch, bestuurslid van de ECB, tegenover Bloomberg. Hij vertelde dat het opkopen van staatsobligaties ''gelijkwaardig is aan inflatie'' en dat het ''niet uitvoerbaar'' is. De weg van langdurige inflatie om de effectieve schuldenlast omlaag te brengen neemt volgens Mersch ''het initiatief voor overheden weg om iets te doen aan hun schuldenprobleem''. Ook geeft het een hoger risico op ''een hogere inflatie in de toekomst'' en ''veroorzaakt het grotere volatiliteit op de financiële markten.'' Daarbij noemt Mersch ook de dreiging van een zogeheten loon-prijs spiraal, die het gevolg kan zijn van een hoge inflatie. Het bestuurslid van de ECB is van mening dat landen hun eigen verantwoordelijkheid moeten nemen.

Als de ECB blijft interveniëren op de obligatiemarkt is er in elk geval één bestuurslid dat zal tegenstribbelen. Eerder stapte een Duits bestuurslid om dezelfde reden op, hij wilde niet verantwoordelijk zijn voor het opkopen van staatsobligaties.

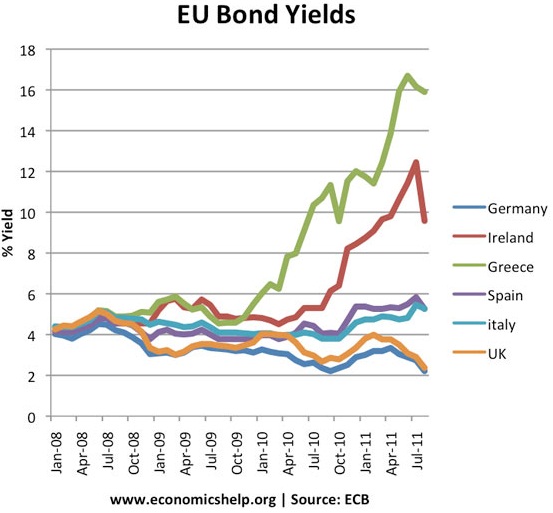

Sinds het begin van 2008 maken beleggers weer duidelijk onderscheid tussen de verschillende Europese landen